2022-09-07今日SZ300839股票最新净值和交易情况

傻馒大天才:

**本篇发布于昨晚**

这几年光伏新能源半导体芯片一直挺火,新兴行业我个人关注的不多,偶尔会有人来问,我猜不少是因为估值高位杀进去套住了。

个人做配置基本宽指为主,感觉板块轮动有时节奏不好踩,所以板块etf关注的也就不多。

后来想想板块ETF做均衡配置其实挺好,至少还能多学点知识,所以去年回调后就开始在定投中加了板块相关etf。

例如医疗和白酒,当然单一板块占比都不会超过5%。光伏芯片同理,之前因为一直上涨,估值高位万万是不能冲进去的。

直到今年4月底我研究光伏芯片相关转债的时候,其实有思考要不要开启芯片ETF定投或者场内配置点做个网格。

但那时更多的策略都在如何加仓上,也没时间深度做功课,现在回头看算错过了个低点配置机会,这次补了些功课。

目前市面上的芯片etf主要是跟踪国证芯片指数,当前估值情况:

当前市盈率PE37.61,分位点1.28%,历史分位点非常低,这是因为统计数据的时间太短,相对估值失真,所以不用看,理论上相对估值(也就是这个历史分位点)越低越好。

估值我们主要看PE,PE之前详细科普过,有兴趣的可以再去详细翻一翻,是投资的必看指标之一。

PE=市值/净利润,可以简单理解为在盈利水平不变的情况下我们投资多少时间才能回本,市盈率30代表回本可能需要30年,理论上市盈率越低越好。

但是因为估值是个动态变化的过程,与利润增长率,行业前景,市场溢价等都有很大的关系。

例如芯片领域增速快,市场机构普遍看好未来,那么市盈率自然会一直比一些传统行业或者夕阳行业要高不少。

虽然37倍的市盈率不低,但是相比过去破100的估值来看还是价值回归了不少,毕竟已经回撤了40%左右,这个位置开启定投或者网格吃波段风险就相对更可控。

个人筛选的是跟踪国证芯片的芯片ETF(159995),考虑了综合误差和流动性的需求,尤其是流动性因为场内网格肯定是流动性越高越好。

159995场内外都有,目前规模近200亿,场外为链接型基金,个人场外定投暂时还没开启,先考虑场内建仓网格方式参与。

芯片etf的波动率一直都比较高,之前估值贵没做考虑,回撤后开启观察,参考一直在做网格券商ETF,尝试场内吃点波动。

这只ETF最大一次回撤是在今年四月份净值到了0.962,当日收回至1.08,历史最高位是21年7月,净值1.844,历史最大回撤48%,目前净值1.139,高位回撤38%。

以今日净值为中枢线做了网格表,表格为傻馒个人使用,仅供参考。

弱势环境中,中低位开仓无视涨跌,利用震荡行情吃点波段就行了,先弄个小网格耍,不知道这算不算是跟上时代的步伐。

PS:

网格适合震荡环境,要做好极端情况的准备卖光和满格的情况,每格资金需根据自身情况自行设定。

......

明日博汇转债上市。

博汇转债:

90.7

博汇股份今日收盘价13.65,转股价格15.05,当前转股价值=转债面值/转股价格*正股价格=。

博汇股份8月15日(申购日前一工作日)收盘价为15.25,申购日8月16日。

在这过去的大半个月时间里,博汇股份股价下跌10.5%,转股价值从101.33下跌到90.7。

个人看法:

-1.31%

博汇转债A+级别,规模3.97亿,原始股东配售率83.87%,单账户顶格申购中0.006签,溢价率由申购前一日的变为。

正常价值预估:90.7*1.35=122,燃料油深加工领域,公司现金流紧张,规模较小本来是有期待炒作的,如遇炒作直接130开,不过当前杀溢价环境下,大家预期就不要太高了。

根据之前测评综合,结合当前环境给35%的溢价率,

深市转债开盘区间70-130,涨幅超过30%停盘至下午2点57。

博汇转债测评:8月16日博汇转债申购

风险提示:

以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

#可转债##ETF##半导体芯片#博汇转债(SZ123156)

投资可转债:

转股价值:90.7元,纯债价值:74.82元,保本价:121.3元,债券年收益:3.36%,A+级

9月2日,博汇转债上市,按最新正股价:13.65元,转股价:15.05元,以及转债条款计算,。发行规模3.97亿。股东配售率83.87%。

微盘博汇转债申购早知道

其他信息参见《》。

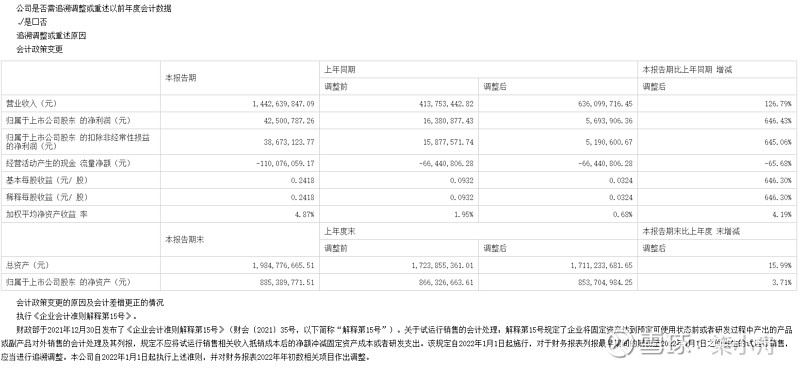

2022年半年报

同比增长了126.79%

实现营业收入14.43亿元,;归母净利润0.43亿元,。

主要是因为年产60万吨环保芳烃油及联产20万吨石蜡项目正式投产后,产销量增加及40万吨/年重芳烃项目销量增加。

宁远君点评:

正股估值

静态估值市盈率PE:35.17倍,市净率PB:2.71倍,成长性估值PEG:4.39

按照最新业绩和最新净资产收益率8.01%计算,博汇股份。

首日定位

52.13%

扣除大股东配售的转债6个月以后流通,上市首日实际流通面值为。

近似规模、评级和转股价值转债价格在122~130元之间。

公司属于石油加工行业,无同行业可转债可以比较。

124~128元之间

预测博汇转债上市首日收盘价在,中位数在126元附近。

注:市场变化莫测,出现偏离预测区间的现象很正常。预测价格仅供参考,不能作为投资依据,非喜勿喷。

《3只转债不下修》《1只转债退市,2只转债可能赎回》已在自媒体中同步发文,欢迎关注!

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中证券买卖,请自行承担风险!

@雪球路演@今日话题@雪球访谈@玩赚组合#雪球星计划#

博汇股份(SZ300839)博汇转债(SZ123156)创业板指(SZ399006)

我叫王理想:

市场太弱了~ 昨天上午微微的反弹了一下,最终还是没有守住,收盘微跌。整个转债市场成交量不足500亿,与鼎盛时期的1500亿形成鲜明对比。市场没有热点,跌到底了最先涨的应该是双低债,所以近期可以关注一下双低转债。

当然,什么时候跌到底我也不知道,并且我觉得调整还没有结束,这中间或许会有反弹,建议不要猛冲,适当参与即可。

今天有新债上市:

博汇转债,交易代码123156,正股博汇股份(300839)主营业务是研发、生产、 销售应用于多领域的特种芳经系列产品。 产品主要包括重芳烃类系列产品及环保芳烃油。 产品广泛应用于道路、建材、橡胶、润滑油 交通运输等行业。

发行规模3.97亿元,债项评级A+,目前转股价值90.698元。预期开盘价119-123元。

最近这个市场,小规模新债也适合达到预期就卖。

强赎提醒:

美力转债,最后交易日9月2日

三超转债,最后交易日9月8日

金博转债,最后交易日9月20日

迪森转债,最后交易日9月19日

嘉澳转债,公告要赎回

升21转债,公告要赎回

重要提示:文章内容仅为个人观点,不作为投资依据。

灰小财:

专注可转债研究,乐于分享理财干货,欢迎关注灰小财!

一、9月2日博汇转债上市

博汇股份可转债9月2日(周五)上市,中签率0.0006%,顶格申购0.6%概率中1签,一签难求。

转债溢价率10.26%,合理区间122-124元

,恭喜中签的投资者,股东配售比例83.9%,实际流通盘约1.9亿,可能会被资金炒作。深市转债上市首日涨幅达20%将停牌至10:00,期间可以委托交易。

1、基本面

正股主营多领域的特种芳烃系列产品研发、生产和销售。近年来业绩有所下滑,毛利率下降,近期现金流紧张。2022年一季报净利润同比增长168.63%。

公司是国内领先的石油炼化企业,综合实力较强,产品质量可靠,拥有完善的营销网络和下游渠道。行业有一定周期性,受原油价格影响大。今年原油价格大幅上涨,公司产品销售价格提升,若原油价格维持高位,公司今年的业绩有望改善,公司规模小,发展壮大尚需时日。

正股基本面一般,估值偏高,近期大盘震荡调整,正股走势偏弱,溢价率扩大,红包缩水。

2、转债条款

目前转债评级低仅A+,到期年化收益率3.34%,下修条款适中(85%),P3.08,下修空间大,有回售条款。

3、策略与建议

石油炼化类转债市场偏好一般,但小规模转债易被炒作,预计给的溢价依然较高。公司所处行业有一定周期性,短期业绩回暖,能源加工、燃料化工、迷你转债概念。

综合评分两星,质地尚可

。风格稳健的投资者可使用条件单逢高止盈,若看好正股的话也可继续持有或逢低配置。

石油炼化类转债比较:

特别声明:以上观点仅供参考,不构成投资建议

更多理财、可转债干货、福利等,欢迎关注灰小财!

博汇转债(SZ123156)博汇股份(SZ300839)

青梅煮酒话投资:

博汇转债上市,转债信用评级A+,总规模3.97亿元,六年到期本息合计121.3,纯债价为94.3,当前转股价值为90,预期上市价格120。博汇股份是一家专注于特种油品的研发、生产、销售的现代化生产型企业,主要产品包括重芳烃类系列产品、环保芳烃油系列产品、轻质燃料油以及沥青等,广泛应用于道路、建材、橡胶、润滑油、交通运输等行业。

学投有道:

01大盘情况

两市超2900只个股下跌。沪深两市今日成交额7948亿,较上个交易日缩量2076亿,成交金额跌破8000亿,创近期地量。板块方面,煤炭、房地产、零售、农业等板块涨幅居前,机场、旅游、虚拟电厂、光热发电等板块跌幅居前。

跌0.54%

截止收盘,沪指,深成指,创业板指。北向资金全天净,其中沪股通,深股通。

02转债每日概况

当前指数2017.082↓-5.640-0.28%

【<90 0个0.00%】【90~100 3个-0.18%】【100~110 37个-0.07%】【110~120 138个-0.11%】【120~130 134个-0.32%】【≥130 117个-0.50%】

成交额(亿元) 473.07,平均价格135.299,转股溢价率 48.86%,到期收益率-3.40%,换手率 6.19%,中位数价格 122.264,中位数转股价值 88.65,中位数转股溢价率 37.63%

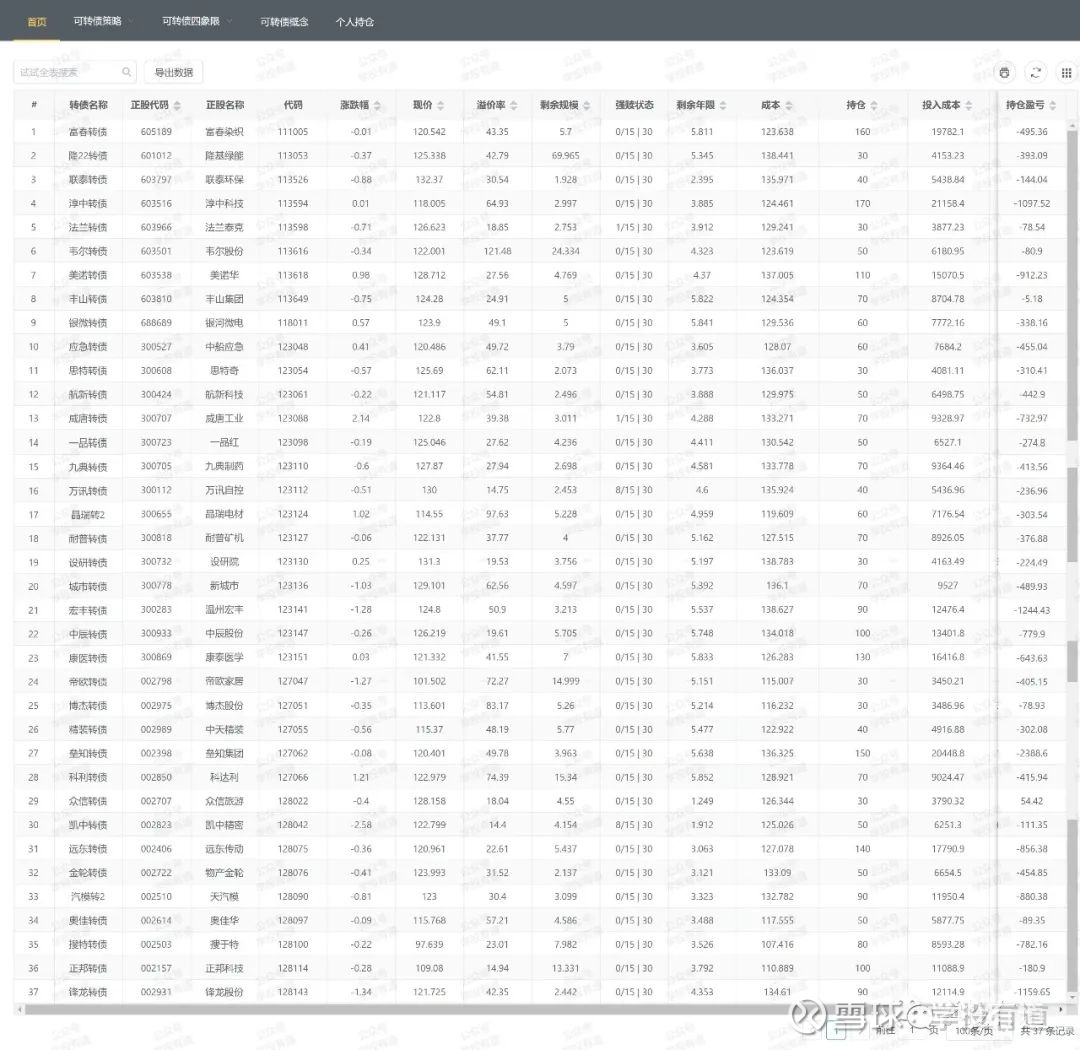

03摊大饼实盘

淳中转债、富春转债、垒知转债、远东转债、康医转债、美诺转债、中辰转债、正邦转债、宏丰转债、汽模转2

今天可转债实盘浮亏-572.93,目前持仓总盈利+1933.03元,自2022年5月初起累计投入本金32万元,盈利占比为+0.6%,前十大重仓债分别为:

04今日操作

122.268加仓20张凯中转债,目前持仓20张

134.229清仓剩余30张尚荣转债

减仓原因:

尚荣转债:

清仓主要是没钱了考虑加仓性价比比较高的凯中转债。

买入原因

:

凯中转债:

今天正股同样出现跌停,转债也跟跌,同样的逻辑加仓,如果能再低考虑调仓成重仓。

05三低波动策略

设研转债、汽模转2、新星转债

根据目前的三低波动性排名查看,目前性价比不错,适合建仓和逢低加仓。

军工、有色铝、新材料概念、一体压铸等概念

这里重点讲一下新星转债,新星转债是铝晶粒细化剂龙头有。目前溢价率25.85%,剩余规模有4.53亿,剩余年限还有3.95年。历史最高价格159.5,从K线图来看目前价格尚未企稳,轻仓建仓逢低加仓即可。

06新债上市

博汇转债 - 123156 (正股:博汇股份- 300839行业:石油石化-炼化及贸易-其他石化)

公司概况:

宁波博汇化工科技股份有限公司是宁波市多元化集团企业文魁控股集团下属子公司,成立于2005年5月,为国家高新技术企业。主要生产沥青助剂、润滑油助剂、橡胶助剂等重芳烃产品以及轻质燃料油,产品广泛应用于橡胶加工、沥青加工和润滑油加工等领域。

所属行业:

轻工制造-家居用品-定制家居

所属板块:

新材料概念;锂电原料;氢能源;高送转预期

主营业务:

对催化裂化后的燃料油进行深加工,生产和销售沥青助剂、橡胶助剂、润滑油助剂、轻质燃料油等产品。

发行人风险:

(1)净利润和毛利率持续下滑的风险

7,573.16 万元、 5,779.28 万元和 4,217.95 万元;

2019年度、2020年度和 2021 年度,公司的净利润分别为综合毛利率分别为。报告期内净利润和毛利率呈现持续下滑趋势。

发行规模:

3.97亿:A+

募集资金用途:

环保芳烃油产品升级及轻烃综合利用项目

估值对标:

齐翔转2

总体印象:

转股价值90.70元,开盘价格为120左右

自由可转债:

博汇转债(sz123156)

预估转债价格:122-126元

盈利估价公式:90.70*1.4 = 126.98元

提前祝所有持有“博汇转债”的老板都能卖个好价钱!

转债正股:博汇股份(sz300839)

正股行业:基础化工-化学制品-其他化学制品

个人愚见:

正股博汇股份2022年中报显示,公司营业总收入为14.4亿元,同比增长126.8%。并且连续六年增速超过17%,本期延续增长趋势。扣非归母净利润为3867.3万元,同比增长645.1%。公司所属板块是石油行业,核心概念题材是氢能源、油气设服、新材料。转债的发行规模为3.97亿,目前的转股价值是90.70元。虽然公司近六年的营业总收入都呈上升趋势,但是利润的增长并不稳定。最近几年出现了收入增长,利润减少的情况,呈现增收不增利的状态。

近期预测准确度:不太准确,谨慎参考。

我有博汇转债的持仓|非纸上谈兵

我的持仓:仅10张,如果转债价格高于122元,我就会考虑卖出。

预测标准:转股价值+正股行业+发行规模+市场行情(主观+客观,没有固定标准)博汇转债(SZ123156) N欧22转(SH113655) N永02转(SH113654) #雪球星计划# #可转债# #自由可转债#

如果老板不嫌弃,点个关注,让我陪老板一起慢慢了解,可转债的魅力所在吧!祝所有参与打新的老板,中签多多,盈利多多,赚钱多多!

魔法可转债:

博汇转债上市预估

转债基本情况:博汇转债:123156,正股名称:博汇股份-300839,所属行业:石油石化-炼化及贸易-其他石化 ,转股价值:90.698元,发行规模:3.97亿,债券评级:A+。

公司概况:是研发、生产、销售应用于多领域的特种芳烃系列产品。产品主要包括重芳烃类系列产品及环保芳烃油。今年一季度运营能力维持稳定,回报股东能力明显增强;成长能力明显改善,营利增速步入上升通道;偿债能力维持稳定,偿还流动负债压力明显;运营能力维持稳定,资产综合利用效率有所优化;现金流能力有所削弱,可持续经营能力转向恶化。质地一般。

价格预估:溢价率分析:同转股价值溢价率:37%,同行业相同转股价值溢价率:34% 。

综合考虑:转债的质地一般,上市实际流通规模较小,板块热度一般,给予转债35% 溢价,上市预估合理价格区间:123~128元,不排除冲破130,有肉吃。

恭喜中签的朋友们!

博汇转债(SZ123156)

饕餮海:

今天上午,可转债等权指数终于微微反弹了一下,然而下午大盘终于还是选择了自甘堕落。那么目前可转债调整到底了么?我的看法是,大概率还没有。

有人说,怕跌的人永远不敢加仓,我说,我一定会回来的。

嘉澳转债和升21转债和我昨天预计的一样——暴跌,但我发现大家似乎对我的算卦正确似乎觉得理所当然,就像歌唱家在舞台上表演完后没有掌声一样。

Ø新债上市:

博汇转债(SZ123156)博汇股份(SZ300839)

(1)公司概况:

公司主要产品包括重芳烃类系列产品、环保芳烃油系列产品、轻质燃料油以 及沥青等。其中重芳烃系列产品主要包括沥青助剂、橡胶助剂、润滑油助剂等。广泛 应用于道路、建材、橡胶、润滑油、交通运输等行业。

(2)转债概况:

总规模3.97亿元,评级A+。

(3)估值对标:齐翔转2。

(4)总体印象:

质地一般,但发行规模小,将享受估值溢价。

(5)价格估算:

转股价值90.70元,

Ø明日新股:

唯万密封(SZ301161),我会申购。

风险提示:

本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

一把刷子:

今天,上涨再一次爽约,陪伴大家的依旧是调整。

这一轮调整,已经远远超出了市场的预期。8月24日起,已经连跌了7天。刷子查了一下,上一次连跌超过7天,还远在2019年7月,从7月2日一直跌到11日,连跌8天,如果明天再跌1天,就平了历史纪录。不过,换个角度思考的话,可以看出现在基本处于此轮调整的尾声了,不少转债已经拒绝再下调了。暴涨,随时都会到来,说不定就在明天。

昨天,提示了嘉澳转债和升21转债可能的强赎风险。今天果然“不负众望”,嘉澳转债收盘跌6.16%,升21转债更惨,收盘跌9.85%。这两个转债,今天基本没有给高位跑路的机会,直接闷杀。看来,大跌之际,对那些即将满足条件的转债,一定要慎之又慎,实在不行可以提前卖出规避强赎风险。

新规实施之后,不少转债只要符合条件都选择了强赎。这是因为,新规规定,如果满足条件放弃强赎,3个月是不能再次发起强赎的。很多转债,2、3年内满足强赎条件的也就那么几个月,如果放弃了,很可能要再等上数年之久,一有强赎机会只好赶紧把握住了。

今天上市的欧22转债和永02转债,全天走势基本都在昨天的预估之内。刷子配售的1签永02转债,集合竞价期间挂了123.9的卖单,在连续竞价一开始顺利卖出。为了配售买入的正股永创智能,之前基本平价而出,相当于此次配售赚了1签永02转债的获利,230+。虽然不多,但对比今天跌停的嘉诚国际,刷子已经相当知足了。

明天(9月2日),博汇转债(123156)上市,来看可能的开盘价。

主要条款

评级A+,浙江宁波民营企业,规模3.97亿,6年利率21.3%。

正股质地

正股是博汇股份(300839),主营业务是研发、生产、销售应用于多领域的重芳烃类系列产品、环保芳烃油系列产品、轻质燃料油以及沥青等,产品主要应用于道路、建材、橡胶、润滑油、交通运输等领域,国内燃料油深加工领域综合实力较强的企业之一,行业龙头。

2021年营收14.58亿,同比增加49.97%;净利润0.42亿,同比下降27.02%。2022年上半年营收14.43亿,同比增长126.79%;净利润0.43亿,同比增加646.43%。

申购情况

网上申购人数1137.48万户,单账号顶格申购0.006签。股东配售率83.87%。弃缴率0.17%。

开盘价格

博汇转债当前转股价值90.7,申购时101.86,有一定幅度的调整。

综合考虑,给予博汇转债33%-35%溢价,开盘价约在121-123区间,大概率临停30分钟。扣除限售部分,博汇转债上市流通规模1.4亿左右,规模较小。从今天上市的永02转债来看,近期基本可以排除炒作这个选项。

钳财师:

今天欧22转债和永02转债,上市表现都在钳财师预测范围内,恭喜中签的小伙伴吃肉了!

嘉诚转债中签率出炉,原股东优先配售比例83.52%,网上有效申购总户数1041万,单户中签1.26%,即100人里中签1人多。

博汇转债明日上市,它属于深市可转债,总发行量3.97亿元,正股总市值约23亿元,主营业务为精炼石油产品,原股东优先配售比例83.87%,单户中签率0.56%,信用评级AA,当前转股价值约90.7。

钳财师预计,博汇转债上市首日,开盘集合竞价合理价格可能在122,流通盘约2.5亿元,全天价格可能在120~124。流通盘约2.5亿元,炒作的可能性不大,建议逢高卖出..

备注:沪深两市可转债上市首日,开盘集合竞价(9:15-9:25)有效范围:70~130。首次价格达到120及以上则停牌半小时,达到130则停牌至14:57后继续交易。深市停牌期间可以委托和撤销买卖,沪市停牌期间不能委托买卖,不能撤销卖出,可以撤销买入。想要开盘卖出的朋友,必需在09:25之前委托合理价格。

近日,齐鲁银行、莱克电气、永和股份通过发债审核,兴发集团、金沃股份、蒙泰高新、商洛电子通过发债核准!

欢迎关注:钳财师。

##可转债打新##可转债#博汇转债(SZ123156)博汇股份(SZ300839)嘉诚转债(SH113656)

金牛座笔记:

今日可转债指数下跌-0.28%,中位数价格122.264元,中位数溢价率37.63%,成交额473.07亿元,成交额继续再创新低,转债指数已经7连跌。可转债终究进入了弱势区,是时候暂时告别,为以后的再次拥抱做好现金准备。

沪深指数继续高开低走,上证指数已跌破3200点,前低是3155点,如果再破位,指数去到哪就不好说了;行业方面,煤炭、房地产、IT设备、商业连锁、农林牧渔、仓储物流等传统板块领涨,新能源、光伏、电力、储能等热门赛道股继续回调。

可转债涨幅榜前10如下:

可转债跌幅榜前10如下:

明日汇博转债上市,暂无转债申购!

万青转债、多伦转债、韦尔转债公告不向下修正转股价格。

9月2日新债上市:

转债名称:

博汇转债(123156)

正股名称:

博汇股份(300839)

相关价格:

转股价15.05元,现价13.65元

转债信息:

转股价值90.70元

基本概况:

发行规模3.97亿,评级AA-

合理价格:

120-123元

公司简介:

宁波博汇化工科技股份有限公司主营业务是研发、生产、销售应用于多领域的特种芳烃系列产品。产品主要包括重芳烃类系列产品及环保芳烃油。业绩爆发式增长,所处氢能源赛道,规模小,明天值得高看一筹。

风险提示:

投资有风险,参与需谨慎,本文所涉及标的仅代表个人意见,并不够成投资建议,依此买卖,风险自负!

努力的小鹏:

博汇转债上市:

基本信息:

博汇转债(申购代码):370839,配售代码:380839,正股简称:博汇股份,正股代码:300839

规模:

3.97亿 规模较小(规模越大,流通性越大)特殊情况:规模越小,炒作的可能性越大,因为盘子较小,机构或者游资爆炒后价格更容易拉升

评级(越高越好):

A+,评级较低

转股价值(越高越好):

90.70,一般

转股溢价(越低越好):

10.26%,溢价较高

股东配售率:

83.87%,较高,股东配售率越高说明公司的大股东认可度越高,不过因为大股东有六个月的禁售期,所以配售率越高,则刚上市的新债盘子越小

自申购日(8.16)起,到目前为止,转股价值由101.33变90.70,溢价率由-1.31%变为10.26%

开盘价格预测:

小鹏预估博汇转债的上市开盘价格会在130左右,新债上市首日开盘涨幅达20%,停牌半小时再交易;涨幅达30%,停牌到下午2.57分

综合分析&操作建议:

合理的价格在120左右

规模较小,有较大炒作可能性,价格会相对拉高

早盘集合竞价如果直接130封顶,停到下午,那么可以下午冲高卖了就行

如果封不住,看情况盘中走人即可

恭喜中签的小伙伴们!!!

文末:注意啦,所有信息只供参考和学习,股市有风险,入市需谨慎~~~

集思汇成海:

公司概况:

宁波博汇化工科技股份有限公司(博汇股份(SZ300839))主营业务是研发、生产、销售应用于多领域的特种芳烃系列产品。产品主要包括重芳烃类系列产品及环保芳烃油。

募资用途:

资金用于环保芳烃油产品升级及轻烃综合利用项目。

转债情况:

转股价值:90.70;转股溢价率:10.26%;主体评级:AA;债券评级:AA;网上中签率:0.0006%

可对标的企业转债:

齐翔转2,盛虹转债,恒逸转债

总体评价:

该企业是炼化及贸易相关题材,其正股博汇股份(SZ300839)处于相对较低估区间,并且半年报营业收入、营业利润逐渐恢复至2020年同期水平,

且该可转债中签率极低,存在投机炒作空间,总体印象较好。

可转债价格估算:

结合同行业公司转债行情和目前正股价格来看,明天博汇转债(SZ123156)上市价格预计在130+。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

CW小市民:

两重天

我们一起买了股票,

你,买到了一个涨停,

我,买到了一个跌停!

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

请问一下各位,我这个诗比起某浅浅的《雪天》是否更有深意?

股市这几天的走势,大盘股明显就比小盘股强,虽然不算是冰火两重天,但盘面上总有一种2/8切换的感觉。

像格力电器、美的集团、万科等老牌白马蓝筹股,中报出来后市场发现,枝繁叶茂的他们还是很能抵抗风雨的。

明天如果小涨或小跌,可转债指数基本上就会实现三个周k线收阴,短线看,小盘可转债应该有个反弹了,明天打算用我的微薄之力,去助力一下某上市公司的可转债。

明天上市新债浅析:博汇转债,代码:SZ123156;对应正股:博汇股份,代码:SZ300839。

发行总规模3.97亿,最新债券评级A+,无担保人,六年到期赎回价115元(含最后一期利息),目前转股价值90.7元。

博汇股份属石油化工行业,有氢能源概念,主营业务是对催化裂化后的燃料油即催化油浆进行深加工,采用自行研发的间歇式加工生产工艺、连续式生产工艺以及分子蒸馏和沉降等技术,对作为工业锅炉燃料的催化油浆综合再利用,研发、生产和销售作为化工原料的沥青助剂、橡胶助剂、润滑油助剂等重芳烃产品和更为纯净的轻质燃料油。

公司最近营业收入同比虽然有所增长,但净利润和扣非净利润却一年比一年差,典型的增收不增利,同时股价也一路下滑,整体印象一般。

给予博汇转债40%左右溢价,预计明天价格在125—128元左右。

以上属于个人观点,风险自负。

柒小舟:

博汇转债将于9月2日上市交易。

博汇转债正股网页链接{博汇股份{300839}}最近一个交易日(9月1日)的收盘价为13.65元,转股价为15.05元,转股价值为90.70。转股价值较低。

公司概况

公司当前市值23.99亿,市盈率30.37,市净率2.71,净资产收益率4.87%。

主要财务数据

2022年半年度报告期内,公司实现营业收入1,442,639,847.09元,同比增长126.79%;实现归属于上市公司股东的净利润42,500,787.26元,同比增长646.43%;实现归属于上市公司股东的扣除非经常性损益的净利润38,673,123.77元,同比增长645.06%。

博汇股份股价走势图:

近四个月来博汇股份股价已有近20%左右的涨幅,但是公司整体估值并不高,短期内股价大幅回调的风险不大。

根据当前行情,博汇转债上市时预计会有35%的溢价,其预计上市价值为122.45元。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600875 SZ300758 SZ002506 SZ003029 SH600127 SZ300135 SZ002861 SH600667 SZ002765 SZ002167 SH600183 SH605208 SH600703 SZ002594 SZ300048 SZ002923 SZ300717 SZ300530 SZ002355 SZ002040 SZ300510 SH605189 SH688276 SH601633 SH603308 SH600919 SZ002842 SZ000963 SH600455 SH600276 SH603788 SH600061 SZ300685 SZ300326 SH601827 SZ002211 SH603908 SH600422 SH603118 SZ300915 SH600775 SZ002926 SZ002127 SZ301185 SH603629 SH688310 SH603056 SZ001914 SZ300979 SH600500