2022-09-07今日SZ002867股票最新净值和交易情况

秋名山操盘手:

周大生(SZ002867) 周大生 3月份发生什么导致股价大跌?

守股如守寡2022:

未来十年是一个非常痛苦的历史时期,全球经济会持续衰退。现在由于战争的影响以及美国继续封锁打压的原因,全世界的经济在未来3到5年内都不可能转好,加上疫情影响,全球应该没有一个地区是亮点。”

全球熄灯,没有一个地区是亮点!理想暂时可以不谈,先活下来。“坚持实事求是,在市场上的收缩要坚决。我们以前怀抱全球化理想,立志为全人类服务,现在我们的理想是什么?活下来,哪里有钱就在哪里赚一点。从这个角度出发,我们要在市场结构上调整,研究一下哪些地方可以做,哪些地方应该放弃。”

活下来,是华为的最低纲领,也是最高纲领。“把活下来作为最主要纲领,边缘业务全线收缩和关闭,把寒气传递给每个人。”为此,任正非要求内部改变思路和经营方针,从追求规模转向追求利润和现金流,保证渡过未来三年的危机。

任正非还对比过往说:“过去公司的政策是基本摆平,大家没有感觉到冬天的寒冷,每个人都盖被子,只是厚一点薄一点而已。”这个过往让人想起任正非在2001年发表的《华为的冬天》。他说:

“如果有一天,公司销售额下滑、利润下滑甚至会破产,我们怎么办?我们公司的太平时间太长了,在和平时期升的官太多了,这也许就是我们的灾难。泰坦尼克号也是在一片欢呼声中出的海。而且我相信,这一天一定会到来。”

也就是说,2001年是在盛世中发出的危机呐喊,“现在是春天吧,但冬天已经不远了,我们在春天与夏天要念着冬天的问题。我们可否抽一些时间,研讨一下如何迎接危机。IT业的冬天对别的公司来说不一定是冬天,而对华为可能是冬天。” 因此,提出的应对策略主要是“庙小一点,方丈减几个,和尚少一点”。

而这一次面对全球持续衰退,“我们的生命喘息期就是2023年和2024年,这两年我们能不能突围,现在还不敢肯定,所以每个口都不要再讲故事,一定要讲实现,尤其在进行业务预判时,不要再抱幻想。”

为此,任正非要求,“未来几年内不能产生价值和利润的业务应该缩减或关闭,把人力物力集中到主航道来。”“今年年底利润和现金流多的业务,奖金就多发一些,不能创造价值的业务就是很低的奖金,甚至没有,逼这个业务自杀,把寒气传递下去。”

除了收缩一些不赚钱的边缘业务和盲目投资的业务,华为将进一步聚焦价值客户价值市场,因此会考虑彻底放弃一部分国家。“我们也有肥肉市场,把原来啃骨头的人员调去啃肥肉。”

当然,任正非希望华为“2025年会好转”,但前提有炮弹有棉衣。

100-1=0,即:找准生存危机点,准备好棉衣。谁有棉衣,谁就能活下来。

任正非讲话要点如下:

一、生存基点要调整到以现金流和真实利润为中心,不能再仅以销售收入为目标

我们要看到公司面临的困难以及未来的困难,未来十年应该是一个非常痛苦的历史时期,全球经济会持续衰退。现在由于战争的影响以及美国继续封锁打压的原因,全世界的经济在未来3到5年内都不可能转好,加上疫情影响,全球应该没有一个地区是亮点。那么消费能力会有很大幅度下降,对我们产生不仅是供应的压力,而且还有市场的压力。

在这样的情况下,华为对未来过于乐观的预期情绪要降下来,2023年甚至到2025年,一定要把活下来作为最主要的纲领活下来,有质量的活下来,这个口号很好,每个业务都要去认真执行。

如果按计划在2025年我们会有一点点希望,那么我们要先想办法度过这三年艰难时期,生存基点要调整到以现金流和真实利润为中心,不能再仅以销售收入为目标。我们的生命喘息期就是2023年和2024年,这两年我们能不能突围,现在还不敢肯定,所以每个口都不要再讲故事,一定要讲实现,尤其在进行业务预判时,不要再抱幻想,讲故事骗公司,损失要从你们的粮食包中扣除,首先要活下来,活下来就有未来。

二、2023年预算要保持合理节奏,盲目扩张,盲目投资的业务要收缩或关闭

全公司都要有效的使用预算,节约出来的人力压到前线去,继续优化机关业务,合理编制人员;ICT基础设施,还是我们的黑土地粮仓,一定要收缩到一个有竞争力的复杂硬件平台与复杂软件平台,挂在上面搭车的项目都要摘出来。

军团是建基础信息平台,更好的卖ICT,基础设施卖底座不是做生态,终端是未来我们崛起突破的基础,但不能盲目。现在要缩小战线,集中兵力打歼灭战,提升盈利。

华为云计算要踏踏实实以支撑华为业务发展为主,走支持产业互联网的道路。数字能源在战略机会窗上加大投入,创造更大价值,收缩机关,加强作战队伍。智能汽车解决方案不能铺开一个完整战线,要减少科研预算,加强商业闭环,研发要走模块化的道路,聚焦在几个关键部件作出竞争力,剩余部分可以与别人连接。

除了为生存下来的连续性投资以及能够盈利的主要目标,未来几年内不能产生价值和利润的业务应该缩减或关闭,把人力物力集中到主航道来,我们要面对现实,不要有太遥远太伟大的理想,快刀斩乱麻,富余人员调整到战略预备队,再把它们组合到合理岗位上去抢粮食。

一定要把边缘业务从战略核心里抽出来。边缘业务抽出来以后,我们先评价一下能不能做好,还需要多少资源才能做好,做不好资源消耗巨大的业务不如关闭以后开放让别人去做,我们不要包打天下,如果确实是在战略管道里的,我们必须做,又做得不够好的就改组作战队伍换干部。如果出现了一些机会窗,我们扩大了战略预备队和干部专家战略资源池,组成突击队去机会窗突击。

三、坚持实事求是,在市场上的收缩要坚决

我们以前怀抱全球化理想,立志为全人类服务,现在我们的理想是什么?活下来,哪里有钱就在哪里赚一点。从这个角度出发,我们要在市场结构上调整,研究一下哪些地方可以做,哪些地方应该放弃。

第一,聚焦价值市场价值客户,把主要力量用于正态分布曲线中间的一段,一部分国家我们在市场上就彻底放弃了。我们也有肥肉市场,把原来啃骨头的人员调去啃肥肉。

第二,对于艰苦国家和地区,作为将来要提拔新生干部的考核锻炼基地。有些国家产量少,我们虽然还要做,但是否不再派士兵守在雪山顶,因为下来后他还是士兵,雪山顶是考验人的,有潜力的新生干部下来就有机会升军长,因为小国容易综合化,从概算预算、合同、投标交付、工时定额计算,解决方案一起干都做完了。

回来在干部履历表上一天升将军11道门槛就过了5道6道。当然有些员工守边疆已经很长时间,回国收入减少,还涉及孩子上学问题,他自愿留在这些国家继续干,也不要强行调回国。

第三,海外回国的员工要优先获得技能培训和上岗机会。从海外归来的员工要有一个保护期,保护他再上岗,保证他获得一定的培训,艰苦国家的人员技能可能比国内差,因为他没有现实作战环境,怎么进步呢?就如高原上的士兵,虽然他站得很高,但并没有吸收什么宇宙能量,他们付出了代价,不能一回国就考试,然后就淘汰了,这样艰苦地区就没人愿意去,所以我们要保证回国员工有岗位安排,有宽松的学习时间,至于这段时间他的能力没有追赶上来就另当别论。

财务要做好现金流的规划,危难时期主要是要造血,我们虽说2025年会好转,但万一到时没有炮弹怎么办?所以那是美好的计划,我们要有安全的粮食措施。

公司有两大支出给员工分红,包括工资稳定,这是增强内部的信心和凝聚力,给银行还贷,这是增强社会对我们的信任度。已经存在较为明显的潜在风险的项目,不要再抱有幻想,要尽快浮出来,让审计做结论,将风险量化。与此同时依然可以继续管理这些已经被消除的资产,通过管理让风险变为适当的收益,我们心里不要带有一种泡沫幻想,一看报表挺好,决心就挺大,但到时实际赚不到钱。

四、夯实责任,奖金升职升级与经营结果挂钩,让寒气传递到每个人。

第一,在今年和明年的考核中要提升现金流和利润的权重,宁可销售收入下滑一些,但利润和现金流要增长,经营性利润增长的奖金要多一点,激励大家去争抢利润。

第二,各责任中心签署考核责任书,公司要针对基于KPI的对等奖赏机制,明年正常升职升级不变,但要加强与责任对等的挂钩,一年一年让人感觉到天冷,但我们的转换要有耐心热情,。我曾给常务董事会讲过,基本工资框架不要变,这是一个刚性指标,但员工优秀了,可以升职升级,奖金可以有很大弹性。为什么有弹性?鼓励大家上战场抢粮食去,前线和机关不一样。

第三,今年各个业务的奖金一定要拉开差距,绝不允许平均逼迫大家实现抢粮食的短期目标。过去公司的政策是基本摆平,大家没有感觉到冬天的寒冷,每个人都盖被子,只是厚一点薄一点而已。今年年底利润和现金流多的业务,奖金就多发一些,不能创造价值的业务就是很低的奖金,甚至没有,逼这个业务自杀,把寒气传递下去。

目前我们要活下来,不是为了理想而奋斗,军团比赛就是年底比奖金,因为奖金不是公司给的,是军团自己挣来的利润,而且还交给公司一部分,如果挣不到粮食,我们要敢于不发奖金,因为员工的基本收入可以开支生活必需品。当然有些战略业务短期内创造不出价值,我们可以通过评定的方式来确定,但很多业绩差的边缘业务一定要砍掉,这就是调整巩固充实提高。

五、建立反向考核机制,一线反向考核不仅要考核机关服务组织,也要延伸到产品线

质量是第一生产力,我们要坚持这样的路线,研发要对产品的质量和性能负责,并承诺服务专家要具有综合性能力,质量不好的产品是研发人员的耻辱,这句话应该贴到研发办公室的研发办公区的墙上,现在全世界网络故障率越来越高,一个事故就可能摧毁整个市场的信任体系。

100-1=0,对我们研发来说,单板的研发,单个器件的研发,系统的研发,一定要把质量放在首要位置,质量是研发制造人员对市场服务人员的最优支持保障。如果产品质量不好,就相当于让弟兄们冒着枪林弹雨,冰天雪地,炎热酷暑,新冠病毒在前线冲锋。所以我们要建立反向考核机制,一线反向考核不仅要考核机关服务组织,也要延伸到产品线,坐在办公室还做不好质量,那就要收缩战线,提高竞争力。

我们要提高服务体系的地位,服务专家对事故对网络体验要有综合判断能力。过去我们重研发轻服务,现在我们也要重视服务体系,要重视我们的网络不出问题,体验要好。

合理科学合理的控制库存,我们要从过去恐慌性的自救改为有质量的自救,要注意合理的压库存,不要因为过大库存而造成公司的利润不足和现金流紧张,从而构成我们新的危机。在战略关键机会点上,生存危机点上,我们可以不惜代价投入,但在非战略机会点上不能乱花钱。

比亚迪(SZ002594) 中远海控(SH601919) 贵绳股份(SH600992)

苍松滴翠古柏长青:

周大生(SZ002867) 努力活着

证券之星财经:

2022年9月1日周大生(002867)发布公告称公司于2022年8月30日接受机构调研,天风证券刘章明 王泽华 董懿夫 朱琳 吴慧迪、北京远惟投管贾志杰、申万宏源杨光 赵令伊、西部自营林翰文 曹义彬、中泰证券苏畅 皇甫晓晗、鹏扬基金周琪 曹敏、国海证券余洁 周钰筠、华泰证券郑煜杰 张诗宇、华西证券张在坤 杨维维、山西证券孙萌 谷茜、中信建投黄杨璐 孙英杰、中信证券林镇潘 王晗、财通基金杨费凡、深圳市前海禾丰正则资产管理汪亚、德邦证券徐宇博 郑澄怀 安育廷、广发证券林亮亮 洪涛 包晗、国泰君安苏颖 宋小寒 刘越男、海通证券高瑜 李宏科 何粮宇、开源证券骆峥 杨柏炜 黄泽鹏、摩根士丹利Yawen Wang Hildy Ling Marcus Liang、浙商证券陈钊 刘雪瑞 陈腾曦、中金公司宋文慧 孙宇馨 曾令仪、西部证券许光辉 刘菲 黄羽沁、财通证券李佳乐、China Alpha Fund ManagementAnthony Ng 吳家耀、Visionhill Capital Ltd谢文龙、财信证券罗琨、诚通证券陈文倩、淳厚基金李天诚、淡水泉投资陈睿婕、东方证券股份杨妍、东兴证券魏宇萌、敦和资产管理李乾、国元证券路璐 李典 张晋、方正证券陈佳妮、平安资产管理刘婵媛、千合资本管理张萌、上海方御投管朱俊、上海华宝杨楠、上海老友投管陈凯、上海理成资产管理詹璐琳、上海理凡投管聂利、上海驻点资产管理张磊、申港证券孔天祎、JP Morgan何琳 He Lin、深圳市凯丰投资王东升、上海和谐汇一资产钟卫玮、深圳熔岩投管杨小林、深圳中兴威投管卢晓冬、深圳中天汇富基金许高飞、苏州龙远投管李声农、太平基金田发祥、太平资产管理窦萍华、泰达鼎盛资产管理彭迅、泰康资产管理张钟文、LMR Partners杜劲松、国金证券徐成、国盛证券杨莹、国泰元鑫资管张岱晁、国信证券柳旭、海南远思简兆钧、恒安标准人寿李元玮、泓德基金余玮婧、鸿运基金朱伟华、华创证券刘佳昆、华金证券林挺、安和资本王珏、华林证券李昂、华泰柏瑞基金张又天、华泰人寿保险冀晓钰、嘉实基金谢泽林、建信保险资管张旭菁、江苏养正投资张璇、金鹰基金李敏晗、九泰基金黄皓、蘭馨亞洲投資陈怡、民生证券郑紫舟、安信证券夏心怡、明河投资姚咏絮、农银理财马莹、诺安基金王月、鹏华基金李韵怡、华安证券马语晨、安信基金张明 郭陈杰、博时基金王佳敏 周龙、大家资产胡筱 黄建平、东北证券肖卢森 李森蔓、东方证券朱炎 赵越峰、宝盈基金张若伦、东吴证券阳靖 谭志千、光大证券田然 梁丹辉、天时开元基金王建伟、万家基金王丁、万联证券李滢、希瓦资产程夏颖、溪牛投管王真忆、星泰投資管理贾雨朦、兴华基金任选蓉、兴业证券魏振禄、北京古山投管管力峰、兴证全球基金黄琳蔚、阳光资产管理胡祚杰、野村东方国际证券张影秋、银河证券甄唯萱、银华基金股份吴思其、英大基金姜昊晨、长江证券股份陈亮、招商基金沙骎、招商信诺人寿保险钱旖昕、招商证券宋盈盈、北京市星石投管蒋京杰、浙江旌安投管陆佳贞、郑州市鑫宇投管王宇英、中国人寿资产麻锦涛、中华联合保险谢璐、中加基金邓嘉铭、中邮理财孙铄淇、麦格理证券黄晓龄 宜欣、上海思晔投管钟辉 尹一、上海证券彭毅 张洪乐、上银基金赵治烨 黄璜参与。

具体内容如下:

问:目前省代模式进展如何?

答:除山东、河南强势区域没有省代,新疆、西藏、东北三省目前暂未确定省代之外,其他地区省代基本均已到位。目前省代模式已经进入轨道期,与公司团队融合也逐渐加强。

问:黄金业务重点拓展后,上半年进展如何?

答:继去年下半年公司推出“非凡古法金”系列之后,今年上半年公司正式发布了“非凡国潮”黄金文创 IP新品,推出兼顾文化审美和实用搭配美学价值的“吉祥?布达拉”、“如意?普陀”、“遇见?国潮”三大系列产品;同期,周大生携手《国家宝藏》重磅推出集“国韵”、“家庆”以及“藏器”三大主题的“中国国宝艺术典藏金品”,公司的黄金产品已基本成体系。今年上半年黄金出货量同比增长15%。

问:公司镶嵌线产品上半年毛利率升明显的原因是什么?

答:自营线下和加盟渠道的镶嵌产品毛利率都均有小幅增长,客单价有所提升,主要有以下原因1)消费结构调整,婚庆刚需场景下,大钻的消费比例以及客单价有所提升;2)经过疫情冲击仍能稳健经营下来门店质量更优,镶嵌产品的进货表现也相对更好;3)公司“大钻赋能”政策及配货模型的稳步深入推进,有利提升钻石产品毛利率。

问:上半年公司线上销售情况如何?

答:上半年公司线上实现营业收入6.04亿元,同比增长38.93%。其中黄金产品收入占比进一步提升。

问:全年业绩预期?

答:保平衡,拼增长。

问:上半年加盟关撤店中有多少是纯撤店的?今天的开店目标是否有变化?

答:加盟门店撤减188家,加盟撤店中因加盟客户选址重开或变更经营主体的撤店为85家,剔除该因素影响报告期加盟撤店数量为103家,加盟门店撤店率为2.4%,保持在合理良性范围。受疫情反复的影响,今年开店目标调整至150家左右。

问:疫情对消费的影响哪些方面是短期的、哪些方面是长期的?

答:疫情主要影响两个方面,我认为都是短期的1)疫情影响消费者信心;2)疫情使消费者外出频率变低。因此随着疫情形势好转,未来还会有所反弹。

问:黄金产品结构中的一口价产品的占比?

答:整体趋势是归以克重为主。一口价主要针对3D、5D、5G这类克重很轻,但设计感很强的产品。这类产品工艺高级,且工艺有一定的复杂性,对机器的设备要求较高,损耗也较高,因此是可以支撑在终端卖一口价的。对于一口价产品接受度比较高的区域会给较长时间的过渡期。

问:公司如何看待培育钻石?

答:公司会密切关注培育钻石市场发展动态。接待过程中,公司严格按照《信息披露管理制度》等规定,保证信息披露的真实、准确、完整、及时、公平,没有出现未公开重大信息泄露等情况。

周大生主营业务:从事“周大生”品牌珠宝首饰的设计、推广和连锁经营

周大生2022中报显示,公司主营收入50.98亿元,同比上升82.79%;归母净利润5.85亿元,同比下降4.07%;扣非净利润5.61亿元,同比下降3.44%;其中2022年第二季度,公司单季度主营收入23.44亿元,同比上升43.57%;单季度归母净利润2.95亿元,同比下降21.22%;单季度扣非净利润2.8亿元,同比下降21.94%;负债率17.05%,投资收益572.79万元,财务费用-900.3万元,毛利率22.16%。

该股最近90天内共有27家机构给出评级,买入评级23家,增持评级4家;过去90天内机构目标均价为17.38。

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,周大生(002867)行业内竞争力的护城河一般,盈利能力一般,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率近3年增幅。该股好公司指标3星,好价格指标3.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

呼啸赋诗:

周大生(SZ002867)

相对论谬误在逻辑前提。

前提一所有地方v=s/t;前提二所有参考系平权,光速恒定,不以参考系的选择而改变。

若定义光速为光在真空中的速度,光速的参考系是限定为真空的,光速恒定不变。

若光的参考系不限定,不同参考系光速就会不同。如:以真空为参考系时,光速为c;以光自身为参考系时,光速是零。又如:一束光从远方传来,奔向光线的人会比待在原地的人更早看到光,请问光速相同吗?所以,要光速不变,参考系不能变;参考系变,光速变。

买进中国_大佛:

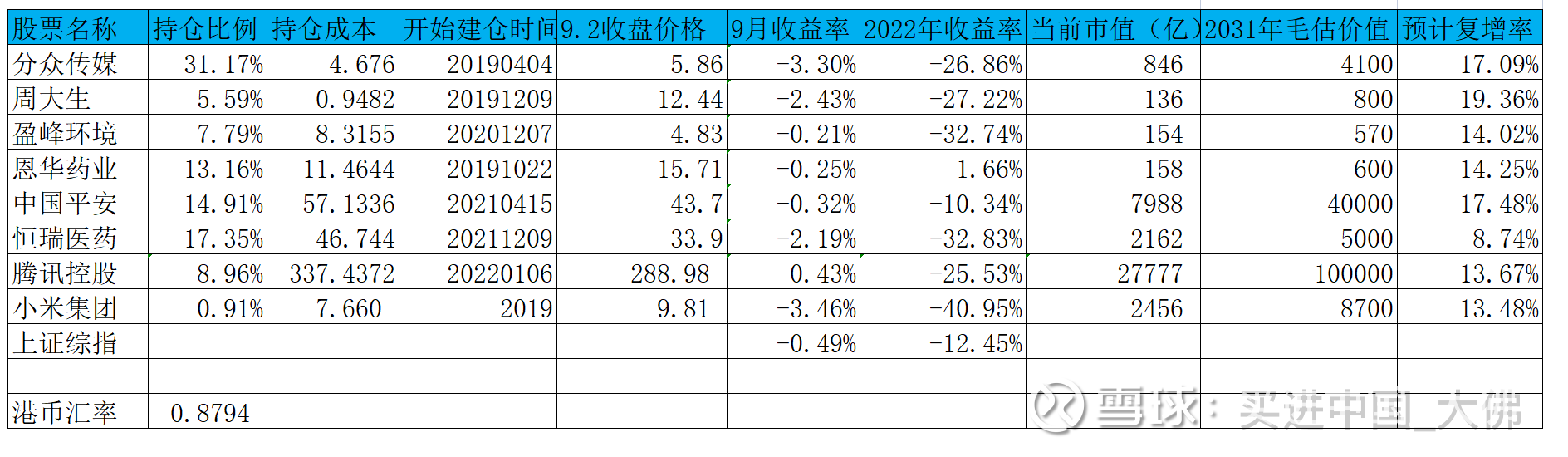

一,本周市场概况

本周上证综指收盘于3186.48,本年上证综指下跌12.45%。

二,本周操作

无;

三,账户情况

截至2022年9月2日的账户持仓如下:

历年收益明细:

2022年账户累计收益率-22.17%,目前跑输上证综指9.71个百分点。长仓账户收益率-22.34%,短仓账户收益率-20.63%。目前短仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

四,持股动态

1,分众传媒

(1)最近一段时间以来,全国各地的疫情有所反复,特别是对分众业绩影响比较大的一二线城市如深圳,成都,都面临着比较严峻的疫情防控形势,疫情对分众的业绩影响较大,广告发布面临不确定性,即使远程发布广告视频,并不能给广告主带来预期的效果,因此,受疫情影响的大城市短期业绩增长面临压力,不过相信此次的疫情反复不会比第二季度更差,最困难的时期已经过去。

2,恒瑞医药

(1)8月29日公告,公司的羟乙磺酸达尔西利片联合芳香化酶抑制剂作为初始治疗,可显著延长 HR阳性、HER2阴性局部晚期或转移性乳腺癌患者的无进展生存期。

羟乙磺酸达尔西利片是恒瑞医药自主研发的化学药品1类新药,是一种口 服、高效、选择性的小分子 CDK4/6 抑制剂。目前,同类产品辉瑞的Palbociclib、礼来的Abemaciclib 及 Trilaciclib 均已在国内上市,诺华的Ribociclib尚未在国内上市。经查询 EvaluatePharma数据库,羟乙磺酸达尔西利片同类产品 2021年全球销售额约 77.35 亿美元。截至目前,羟乙磺酸达尔西利片相关项目累计已投入研发费用约 51,227 万元。

恒瑞已在乳腺癌领域有多个产品布局,比如已于2018年上市的马来酸吡咯替尼,2021年上市的羟乙磺酸达尔西利片,SHR-A1811已处于临床3期,本次羟乙磺酸达尔西里片联合芳香化酶抑制剂可增加新的乳腺癌适应症,为患者增加新的治疗选择。

(2)公司9月1日公告,公司麻醉类仿制药吸入用七氟烷通过一致性评价,批准的适应症为:“适用于成年人和儿童的全身麻醉的诱导和维持。”

吸入用七氟烷以挥发性气体的形式从呼吸道通过进入人体内形成麻醉作用。吸入用七氟烷由丸石制药株式会社研发,1990 年首次在日本获批上市,现已在美国、中国、欧洲等国家获批上市。除丸石制药株式会社研发的吸入用七氟烷外,国内有恒瑞医药、鲁南贝特制药、河北一品制药等多家厂商的吸入用七氟烷获批上市,公司此次获批视同通过仿制药质量和疗效一致性评价。公司吸入用七氟烷于2015年通过美国 FDA认证。经查询,2021年吸入用七氟烷全球销售额约为 9.19 亿美元。截至目前,吸入用七氟烷相关项目累计已投入研发费用约为 1,492 万元。

七氟烷属于麻醉类药品,但并不属于管制类麻精药品,目前生产企业众多,未来有纳入集采的可能,不过目前尚未纳入集采,恒瑞的七氟烷的销售额是超过10亿的大品种,处于市场的领导地位,但如果纳入集采,市场格局将发生巨大的变化,此款产品将会成为右美的翻版。目前恒瑞重磅仿制药品种中仅有布托啡诺、碘佛醇、七氟烷未被集采,这三款仿制药21年销售额约50亿左右,若全部纳入集采,恒瑞销售额的降幅至少是25亿以上,对恒瑞的影响还不小,不过三款药物同时纳入集采的可能性还比较小。

(3)公司9月1日公告,公司HRG2101 吸入剂获得《药物临床试验批准通知书》,将于近期开展临床试验,同意本品开展用于特发性肺纤维化的临床试验。

HRG2101通过调节或抑制 TGF-β1 等细胞因子,抑制成纤维细胞的生物学活 性,减少细胞增殖和基质胶原合成;同时,还可抑制TNF-α等炎性介质分泌、 减少脂质过氧化等,发挥其抗炎和抗氧化作用。经查询,目前暂无国内企业同类产品获批上市,亦无相关销售数据。截至目前,HRG2101吸入剂相关项目累计已投入研发费用约 1,154 万元。

据相关资讯,特发性肺纤维化(IPF)是一种慢性、进行性、纤维化性间质性肺疾病,病变局限在肺脏,IPF好发于50-70岁中老年人群,按病程有急性、亚急性和慢性之分,病因主要是长期吸烟,遗传,病毒感染及长期粉尘接触,本病多为散发,据统计,随着老龄化加重,我国目前IPF患病人数也是逐年增加,估计至少在50万左右,作为一种慢性间质性肺病,IPF起病隐匿、病情逐渐加重,也可表现为急性加重。IPF诊断后的平均生存期仅2.8年,死亡率高于大多数肿瘤,IPF被称为一种“类肿瘤疾病”,该疾病在2018年已纳入《第一批罕见病目录》。恒瑞此款产品未来若获批,可为患者提供新的治疗选择,但该疾病是不可逆疾病,药物治疗能延缓疾病进程,改善患者生活质量。

(4)公司9月2日公告,截至2022年8月31日,公司通过集中竞价交易方式累计回购股份 111.7万股,占公司总股本的比例为 0.02%,成交的最高价为 33.9元/股, 最低价为 27.08 元/股,已支付的总金额为 3293万元(不含交易费用)。这与公司8月2日公告的回购金额略增加了101万,也就是公司在8月进行了蜻蜓点水般回购。本轮回购计划回购价格不超过人民币 60.22 元/股(含),回购资金总额不低于人民币 6 亿元且不超过 12 亿元。回购期限为自董事会审议通过回购股份方案之日起 12 个月以内。公司回购价不超过人民币60.22元/股,也就是公司认为60.22元是一个合理的估值,目前价格33.9元,正好落在公司的最高回购价上,远低于目标回购价,相信公司后续仍然会展开进一步的回购,不过步子应该迈大一点。

3,中国平安

(1)公司8月29日公告,于 2022 年 8 月 26 日,本公司完成本次回购,累计回购本公司 A 股股份 1.03亿股,占本公司总股本的比例为 0.56%,已支付的资金总额合计人民币 50亿元,最低成交价格为人民币 43.72 元/股,最高成交价格为人民币 51.96 元/股,回购均价为人民币 48.74 元/股。截至 2022 年 8 月 26 日,本公司回购专用证券账户中的本公司 A 股股份累计数1.73亿股。本次回购的1.03亿股本公司 A 股股份全部存放于公司回购专用证券账户,并将全部用于公司员工持股计划。

公司去年公布的计划是回购金额50-100亿,算是基本达到了保底目标,目前公司股价43.7元,还低于公司的最低回购价,平安的股价低估很多,实际上是可以进一步展开回购的。

4,周大生

(1)公司发布了22H1财报,之前已经发布了预报,目前财报就是一些具体数据的验证,要点有:

1,22H1实现营收50.98亿,同比增长83%,22Q1营收27.54亿,则22Q2营收23.44亿,同比增长44%,主要得益于省代模式,黄金产品的销售占比大幅提升,但Q2的营收增速明显低于Q1,主要受到Q2疫情反复和经济大环境的影响,部分门店经营业务一度面临停滞,影响了加盟商的补货需求,另外上半年一般净开店比较少,上半年净增店仅仅23家,而公司之前一直强调全年净增400-500家门店的目标在7月11日的公告中还加以强调,也就是下半年要净开店377-477家,我们在7月份的解读中就认为开店压力非常大,结果刚过去一个月,公司在8月30日与投资者的交流中已经把开店目标大幅调降到150家,下半年的净开店目标变为127家,这个目标应该是不难完成的,不过管理层以后还是别说大话了,尽量往保守着说,免得被打脸。同行老凤祥上半年净开店110家,人家也没有大声喧哗。

2,22H1扣非净利润5.61亿,同比减少3%,22Q2扣非净利润2.79亿,同比减少22%,净利润的大幅下降,主要由于黄金产品占营收的比重大幅提升,影响了整体毛利率的水平,报告期毛利11.3亿,毛利率仅22.2%,去年同期的毛利率高达40%。我们之前猜测省代模式仍处于推广阶段,相关的费用增幅预计也高于营收的增幅。再就是黄金价格从3月份开始持续下跌,预计会计提资产减值损失。实际上,22H1销售费用同比仅小增8%,远低于营收的增速。资产并没有减值,还增值了800多万。21年12月黄金现货价格是372元/克,22Q2虽然黄金价格有所下跌,但基本上都处于372元的上方。造成利润下降的主要原因是成本的上升,上半年营业成本同比上升139%,远高于营收83%的增速。公司解释的原因是销售增长和产品结构的变化,销售增长带来营业成本的增长理应接近83%的幅度,主要还是产品结构的变化导致的利润下降,也就是素金产品的营收占比大幅提升导致的。报告期素金产品销售增长221%,而素金产品营业成本同比大幅增长261%,大幅高于营收的增速。

3,从产品结构来看,通过省代模式,素金产品营收占比大幅提升,报告期素金产品营收占比已高达77%,镶嵌产品只占到10%的营收占比,当然镶嵌产品营收下滑与疫情也有关系,毕竟镶嵌产品在一二线城市的销售更多一些。

4,盈利能力。由于素金产品占比大幅提高,报告期毛利率已经大幅下降到22%的水平,不过扣非净利润率仍然高达11%,远超老凤祥同期的2.7%,主要是周大生还有高毛利达33%的镶嵌产品,和营收占比6%的品牌管理费,其毛利率高达100%。报告期净资产收益率9.8%,全年预计仍然会达到20%的高ROE.

5,以渠道划分,2022年1-6月份,自营线下业务收入5.67亿元,同比下降12.29%,主要是报告期一二线城市的疫情影响较大。自营线上(电商)业务收入6.04亿元,同比增长38.93%,加盟业务收入38.03亿元,同比增长140.4%,主要是省代模式下,黄金产品的营收大幅增长所致。

6,下半年最主要的增长动力就是新开店的铺货推动营收增长,但目前公司大幅下调下半年净开店目标,按报告期加盟店店均89万的营收贡献,150家净增店贡献销售收入1.3亿,下半年靠净开店铺货带动营收增长有限。而省代模式是从去年Q3开始推行的,营收增长不会像上半年那样保持大幅增长。去年下半年线上业务7亿,基数较大,下半年线上业务保持快速增长的难度较大。对周大生来说,今年业绩增长难言乐观,公司8月30日的交流中对今年的业绩目标是保平衡,拼增长。这里的增长应该是净利润增长,毕竟营收增长是板上钉钉的,净利润我预期能达到13亿就非常不错了。就长期而言,周大生通过促进镶嵌首饰的恢复增长,净开店的提速,从而带动高利润的品牌使用费和品牌管理费的增长,未来10年净利润可以挑战一下30-40亿,按当前的市值136亿计算,扣掉16亿的现金,只需要花120亿,动态市盈率才3-4倍,个人觉得周大生目前还是比较低估的。

7,风险因素。不过周大生的风险因素也是很明显的,周大生所处的零售业竞争激烈,品牌众多,由于珠宝销售受线上销售影响相对较小,现在线下金店遍地开花,基本是稍微大点的商圈都有3-5家金店,周大生大幅调低下半年开店目标一方面受到疫情影响,加盟商开店趋于保守,另一方面也是各大品牌都在大肆跑马圈地,开店压力剧增,期望周大生能够突破重围,毕竟周大生的渠道优势还是很明显的。

5,盈峰环境

略。

6,恩华药业

略。

7,腾讯控股

(1)自公司8月18日公布了22H1财报后,企鹅又开始恢复了回购的节奏,8月19日-8月26日累计回购668万股,8月29日-9月2日累计回购542万股,本周基本每天回购金额都超过3亿港币。据《香港经济日报》,腾讯的南非大股东Naspers及旗下互联网投资公司Prosus上半年累计减持腾讯超390万股,若以上半年平均价395.74港元计算,减持近15.5亿港元。Naspers及旗下Prosus最新腾讯持股量约28.74%,共27.65亿股,以最新收市价328.6港元推算,Naspers及旗下Prosus手上腾讯价值9000亿港元。南非大股东上半年减持的金额基本就是企鹅一周的回购金额,对市场造成的冲击很小,更多的是心理层面的影响。不过预计下半年南非大股东会加快抛售节奏,大股东需要资金套现,企鹅趁低回购股份,账上现金流充裕,如果最终回购股份能够注销,将显著提升目前持股股东的持股内在价值。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

创作不易,点赞,评论,收藏,转发是肯定,希望您看完后分享到“朋友圈”或者点一下右下角的“在看”!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

分众传媒(SZ002027)恒瑞医药(SH600276)中国平安(SH601318)

#年报季报##如何分析公司##2022年中投资炼金季#

@剽窃太阳@cadenza@Hisoka西索@Andy110125@狂海net@摩德斯耶@臧天下者仁@做个坚强的韭菜@momonpz@船头txz@好奇投资@价值成长之路@瓦力慢慢变富@小小的太阳dry@wangyc3@思而学投资@静下心来学投资@部落悠悠@零下一度雪@稳坐钓鱼台lee

2022年9月3日

发财路上的毛哥:

周大生(SZ002867) 省代业务靠不靠谱哦,看了些资料感觉就是牺牲报表质量怼营收啊

星辰亡命天涯:

我感觉本质是向市场压货,你不压,其他品牌压,你的市场份额就难以保住。周大生(SZ002867)

信巴芒:

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

恒生互联网ETF(SH513330)周大生(SZ002867) 最近看到相对真理与绝对真理的概念,能够坚守相对真理的人,是高人;坚守绝对真理的人,高人中的高人。但大部分人不相信真理,所以我们是芸芸众生。周末愉快投友们

悠悠等风:

中芯国际(SH688981) 周大生(SZ002867) 今天继续打酱油,反弹难,难如上青天,今年巨亏29.7万。

感觉中芯被汗煎控制了,现在科技站都打起来了,很多硬科技都觉醒了,板块也是持续拉升,中芯缩量横盘动摇信心,配合港仔中芯和华虹半导体反手打压,最起码这两年连累自己的亲小弟长电科技和沪硅产业了。股市越来越像偷鸡场所,港股小米集团中芯华虹这种被无情打压,资本腰膝酸软,只敢去炒小炒新互相掏口袋,刚开始对抗就萎了,很失望。

帮朋友操作了个小账户,没有科创板权限,开盘梭哈了国科微,果然没有失望,内资就敢这么玩,都对中芯谈虎色变,已经贴上垃圾的标签,轻易不会改变。

周大生没什么可说的,现在市场普遍悲观,离缺口就差1个多点了,太弱了,想加仓也没钱了。

阿亮的葫芦籽哈:

别看今天市场3000只股是红的,市场的真实温度已经跌到了冰点。

涨的基本都是低位趴了几年的消费电子、通讯板块。

基本都是偏短期题材的。

创业板指数8连阴,我印象中2019年以来都没出现过。

同时成交量跌破8000亿。

信心指数已经崩溃。#今日看盘# #周大生#

每日经济新闻:

每经AI快讯,西南证券09月02日发布研报称,给予周大生(002867.SZ,最新价:12.55元)持有评级。评级理由主要包括:1)销售结构变动致盈利能力承压,费控持续优化;2)黄金产品业绩亮眼,镶嵌产品受疫情影响承压;3)线上、加盟业绩亮眼,线下自营店效有望修复。风险提示:终端消费修复不及预期的风险;省代模式进展不顺利的风险;店效增长不及预期的风险;高毛利率新品销售不及预期的风险;门店扩张不及预期的风险。

AI点评:周大生近一个月获得13份券商研报关注,买入9家,增持4家,平均目标价为16.92元,与最新价12.55元相比,高4.36元,目标均价涨幅34.78%。

每经头条(nbdtoutiao)——疫情蔓延已达“灾害级别” !日本多家医院发出警告,汽车巨头被迫停工减产,年产量目标恐不保?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

周大生(SZ002867):

西南证券09月02日发布研报称,给予周大生(002867.SZ,最新价:12.55元)持有评级。评级理由主要包括:1)销售结构变动致盈利能力承压,费控持续优化;2)黄金产品业绩亮眼,镶嵌产品受疫情影响承压;3)线上、加盟业绩亮眼,线下自营店效有望... 网页链接

阿亮的葫芦籽哈:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

周大生(SZ002867)抓紧跌吧,目标价格10元。我减了点,市场对于大生的预期一直是太高了,泼盆冷水,目前看3季度的业绩也是不容乐观,公司给的数据是够保守的了。

周大生(SZ002867):

周大生(002867)9月1日发布投资者关系活动记录表,公司于2022年8月30日接受121家机构单位调研,机构类型为保险公司、其他、基金公司、海外机构、证券公司、阳光私募机构。 投资者关系活动主要内容介绍: 一、问答环节: 问:目前省代模式进... 网页链接

买进中国_大佛:

一,本周市场概况

本周上证综指收盘于3236.22,本年上证综指下跌11.09%。

二,本周操作

无;

三,账户情况

截至2022年8月26日的账户持仓如下:

历年收益明细:

2022年账户累计收益率-21.35%,目前跑输上证综指10.27个百分点。长仓账户收益率-21.52%,短仓账户收益率-19.91%。目前短仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

四,持股动态

1,分众传媒

(1)分众传媒发布22H1财报后,由于分众今年业绩较差,管理层并没有像去年那样安排分红,很多球友就问分众为啥不回购?公司展开回购,一般要满足两个条件才适合进行回购,一是公司的股价明显低估,二是除了满足日常运营外,账上有充裕的资金。分众明显是满足这两个条件的,明年分众大概率回到50-60亿的净利润,按当前的市值858亿计算,市盈率仅14-17倍,如果你有足够的钱把分众收归已有,扣掉账上的现金93亿,实际花费765亿,市盈率仅13-15倍左右。而分众在吸取了多年前乱投资和2018年大幅扩张的教训之后,投资变得非常谨慎,这是好事,保守的财务政策大大好于乱投资对公司所带来的伤害,而账上的现金不使用也不是一件好事,毕竟现金的收益率非常低,这个时候回购公司股份是一件非常有利于股东利益的事,可能管理层认为当前的股价还不是足够的便宜吧。

2,恒瑞医药

(1)8月23日公告,公司的HRS-9821吸入混悬液符合药品注册的有关要求,获批开展临床试验,申请的适应症为慢性阻塞性肺疾病(COPD)。

HRS-9821 可有效抑制呼吸道炎症、扩张支气管,临床拟用于慢性阻塞性肺 疾病(COPD)的维持治疗。经查询,目前国内外尚无同类产品获批上市,亦无相关 销售数据。截至目前,HRS-9821 吸入混悬液相关项目累计已投入研发费用约 2,325 万元。

慢性阻塞性肺疾病(COPD)是一种具有气流阻塞特征的慢性支气管炎或肺气肿,可进一步发展为肺心病和呼吸衰竭的常见慢性疾病。与有害气体及有害颗粒的异常炎症反应有关,致残率和病死率很高,全球40岁以上发病率已高达10%左右,此疾病好发于中老年人群,与吸烟,粉尘,化学物质,空气污染及呼吸道感染密切相关。预计全球COPD市场规模在300亿美元左右,目前市场份额主要由国外大厂GSK,赛诺菲和阿斯利康占据,如果恒瑞此药品最终获批上市,将从巨头手里分一杯羹。

3,中国平安

(1)公司8月23日发布22H1财报,要点有:

1,2022年1-6月,营收6121亿元,同比减少3.7%,其中22Q2实现营收3062亿,同比增长3.7%。

2,2022年1-6月,营运利润853亿元,同比增长3.7%,公司分红与营运利润挂钩,中期每股分红0.92元,同比增长4.5%,高于营运利润的增幅,平安一贯是比较注重股东回报的,全年派息每股2.42元,股息收益率超过5%。

3,2022年1-6月,扣非净利润604亿元,同比增长4.1%,其中22Q2扣非净利润397亿,同比增长28.7%,环比22Q1大幅增长主要与21Q2的低基数有关,21Q2扣非净利润308亿,同比减少27.8%。

4,寿险及健康险业务。2022年1-6月,寿险及健康险营运利润590亿元,同比增长17.4%,占整体营运利润69%,寿险业务仍然是公司最重要的业务,代理人人均新业务价值同比增长26.9%,代理人人均月收入7957元,同比增长35.1%,但22H1寿险及健康险新业务价值为196亿元,同比下降29%,若21H1采用去年年底假设及方法重述,22H1新业务价值同比下降20%,新业务价值在22Q2降幅收窄。寿险改革预计在今年年底初步完成,寿险依托集团医疗健康生态圈,创新推出了 “保险+健康管理”、“保险+居家养老”、“保险+高端养老” 等产品及服务,并不断优化迭代,持续提升客户服务体验,打造差异化的竞争优势。只有寿险业务扭转增长颓势,平安的业绩才能真正的稳定持续增长。

5,产险业务。2022年1-6月,平安产险是国内第二大产险公司,业绩稳定增长,原保险保费收入1468亿,同比增长10%,综合成本率97.3%,同比上升1.4个百分点,保持承保盈利的状态,实现承保利润36.7亿,同比下降30%,中长期看,综合成本率还将逐步改善。作为行业竞争对手中国人保2022年上半年综合成本率96.0%,同比下降1.2个百分点,实现净利润190亿元,同比增长15.3%。平安产险相对于人保来说,差距还是比较大的,不过也说明产险的市场是大有可为的。平安产险22H1实现投资收益60亿,同比下降24%。平均投资资产3510亿,同比增长10%。22H1产险营运利润83.8亿,同比下降22%,占整体营运利润10%左右。

6,保险资金投资组合方面,截至22H1,公司保险资金投资规模4.27万亿,较年初增长9%。上半年资本市场波动较大,公司仍实现了3.9%的年化净投资收益率。本公司的保险资金投资组合由寿险及健康险业务,财产保险业务的可投资资金组成。其中占比较大的有:债券投资2.1万亿,占比49.8%;理财产品投资2644亿,占比6.2%;股票投资2624亿,占比6.1%;定期存款2518亿,占比5.9%;债权计划投资1950亿,占比4.6%。不动产投资余额为2,228亿元,在总投资资产中占比5.2%,其中物权1159亿,占比52%,物权投资主要是有持续稳定回报的商办收租型物业。股权524亿,占比23.5%,股权投资中,约60%以项目公司股权形式投向收租型物权资产。债权546亿,占比24.5%,债权投资则主要包括公司债券、不动产债权计划。上半年众多大型民营房地产企业面临流动性困境,平安投资的股权和债权资产中预计会出现风险资产。未来公司将寻找优质的不动产,重点对商办、工业园区、物流、基础设施建设等增加配置。

7,平安银行,22H1实现营业收入920亿,同比增长8.7%,实现净利润221亿,同比增长25.6%。不良贷款率1.02%,较年初持平。拨备覆盖率290%。平安银行零售各项业务保持稳定增长,截至22H1,管理零售客户资产3.5万亿,较年初增长9%;平安口袋APP注册用户数1.4亿户,较年初增长6.6%。平安银行依托平安保险客户资源,为客户提供便捷服务和综合金融需求,个人觉得,平安银行将成为招商银行未来强劲的对手。

8,资产管理业务。平安证券上半年实现营收99亿,同比增长7%,实现净利润24亿,同比增长39%。经纪业务方面,截至22H1,个人客户数突破2100万,位居行业第一。APP用户活跃度位居券商前三。股基交易量市场份额达到3.73%;平安信托受托资产管理规模5329亿,较年初增长15.5%。实现营收21.5亿,同比下降22%,但净利润13亿,同比增长3.3%。

9,科技业务。主要包括汽车之家,陆金所,金融壹账通,平安健康等科技业务。22H1科技业务实现收入485亿,同比基本持平。其中陆金所实现收入326亿,同比增长8%,净利润82亿,同比下降16%,陆金所是科技业务中最重要的业务,主要是为小微客户提供信贷支持,截至22H1,管理贷款30天以上逾期率为3.1%,按报告期管理贷款余额6614亿计算,30天以上逾期贷款约205亿元;金融壹账通主要为政府,监管和企业用户提供贸易,供应链,数据安全,风险管理等相关科技服务,报告期营收22亿,同比增长20%,净亏损5.6亿,同比下降14%,此业务仍属于获客增收阶段;平安健康,即平安好医生,主要打造线上线下一体化的“医疗+健康”服务,符合公司医疗健康服务提供商的战略定位,依托平安集团客户资源,报告期实现营收28亿,同比下降26%,净亏损4.2亿,同比减少52%。

10,平安努力打造“综合金融+医疗健康”一站式生态版图,实现“一个客户,一个账户,一站服务”,不断增强客户粘性,加固平安的护城河。目前通过一个“平安口袋银行”APP,客户就能解决“买车买房买保险,投资储蓄信用卡”的综合金融需求,大大节省了来回跑腿和对接不同客户经理的时间,加强客户对平安服务的依赖。在医疗健康方面,推出“管理式医疗模式”,代表支付方,整合供应方,提供最佳性价比,全生命周期的医疗健康服务,截至22H1,平安医疗健康生态圈已实现国内百强医院和三甲医院100%合作覆盖,去年组建的新方正集团,其核心资产就是以北大医疗产业集团为主体来协同配合平安的医疗健康服务布局,目前平安合作药店数达到20.8万家,平安智慧医疗累计服务187个城市,超过5.5万家医疗机构,赋能142万名医生,在平安2.25亿个人客户中,超64%的客户使用了医疗健康生态圈提供的服务,平安努力打造中国版联合健康,联合健康是业内最成功的管理式医疗模式践行者,目前联合健康市值约3.4万亿,是平安的4.3倍,而2021年联合健康的净利润不过1167亿人民币,仅仅比平安21年净利润1016亿多15%而已,可见,以保险+医疗的管理式医疗服务模式更能获得市场的认可。

4,周大生

略。

5,盈峰环境

(1)公司8月23日公告,截至本公告日,公司正在积极推进第二期员工持股计划的相关工作,公司已在中国证券登记结算有限责任公司深圳分公司开立第二期员工持股计划证券专用账户(账户名称:盈峰环境科技集团股份有限公司-第二期员工持股计划;证 券账户号码:0899338905),公司第二期员工持股计划目前尚未购买公司股票。(按照公司5月18日公告的第二期员工持股计划法律意见书,本次员工持股计划募资不超过5亿元,按公司目前的股价约5元计算,预计本计划可购进公司股票约1亿股,占公司目前股份的3%左右,由于本计划建仓期不超过本计划成立之日起6个月,目前公司的股价是比较低估的,相信本持股计划很快就能在二级市场开始购进公司股票。鉴于公司的员工是拿自己的钱买进公司的股票,买进的价格与目前买进的投资者成本是差不多的,可以说公司的员工与二级市场的投资者是站在同一起跑线上,持股计划的受益人要想获得可观的收益,必须努力做出一份可观的业绩才能推动公司的股价上涨。)

(2)公司8月24日发布22H1财报,略低于预期,要点有:

1,22H1营收56.7亿,同比增长4%,实现扣非净利润2.88亿,同比下降34%。其中22Q2实现营收28.5亿,同比增长5%,扣非净利润1.7亿,同比下降22%,环比22Q1降幅有所收窄,不过主要是21Q2扣非净利润基数较低。

2,主要业务方面,22H1智能装备业务收入28.3亿,同比增长2%,位列行业第一,新能源产品销量599辆,同比增长184%,市场份额29.7%,排名第一;环卫服务收入19亿,同比增长41%,环卫服务22H1上半年新增年化合同额10亿,位居行业第一,预计全年会超额完成任务。环卫装备带动环卫服务初显成效,存量市场年化合同额48.7亿,累计合同509亿,预计公司目标年化100亿,累计1000亿的目标将提前实现;其他业务实现营收9.4亿,同比下降29%。预计全年营收可达到131亿左右,扣非净利润5.3亿左右。

3,现金流方面,22H1经营活动现金流净额1.9亿,同比增长114%,账上货币资金46.6亿,短期借款和长期借款39.73亿,有息负债率13.3%,还是比较高的,不过尚无债务风险,账上现金基本能覆盖有息负债。收现比94%,营收回流资金还是不错的,毕竟环卫服务面对的是强势的甲方,收款虽慢,但坏账风险还是比较低的。

4,盈利能力方面,22Q2毛利率23.4%,与22Q1毛利率23.5%基本持平,22Q2扣非净利率5.9%,低于去年同期8%。

5,生意模式。盈峰环境主要靠环卫装备和环卫服务的业务增长来实现利润,盈峰环境赚的是辛苦钱,需要不断投入资本性支出,这两年资本性支出占营收的比率都超过10%,长期看,智能装备特别是新能源装备,是未来增长的重点,环卫服务有点类似公用事业业务,目前基本处于跑马圈地的阶段,业务将保持快速增长的态势。

6,恩华药业

恩华药业是这个月最靓的仔,当月实现收益率15.7%,预计机构投资者加大了对恩华的配置。恩华是所持个股中今年上半年业绩最好的个股。

7,腾讯控股

(1)自公司8月18日公布了22H1财报后,企鹅又开始恢复了回购的节奏,8月19日-8月26日累计回购668万股,基本每天回购金额约3.4亿港币,超过财报前3亿的日均回购金额。企鹅目前的估值较低,账上的资金充裕,鉴于企鹅强大的盈利能力,未来现金流会持续增加,回购符合公司实际,不过最好回购后注销才能显著提升每股内在价值。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

创作不易,点赞,评论,收藏,转发是肯定,希望您看完后分享到“朋友圈”或者点一下右下角的“在看”!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

分众传媒(SZ002027)恒瑞医药(SH600276)中国平安(SH601318)

#年报季报##如何分析公司##2022年中投资炼金季#

@剽窃太阳@cadenza@Hisoka西索@Andy110125@狂海net@摩德斯耶@臧天下者仁@做个坚强的韭菜@momonpz@船头txz@好奇投资@价值成长之路@瓦力慢慢变富@小小的太阳dry@wangyc3@思而学投资@静下心来学投资@部落悠悠@零下一度雪@雪球创作者中心

2022年8月27日

用户4200746127:

周大生亏了40%了。这股这么好的业绩,居然下跌。股票市场有准头吗?我怀疑!!!

每日经济新闻:

每经AI快讯,东方证券08月31日发布研报称,给予周大生(002867.SZ,最新价:12.45元)增持评级。评级理由主要包括:1)素金产品实现高速增长;2)加盟渠道受黄金产品拉动高增,线上渠道加速布局;3)疫情拖累上半年开店进度,期待下半年省代模式发力和黄金消费的进一步回补。风险提示:疫情反复及国内经济下滑带来的零售风险,新品牌培育低于预期等。

AI点评:周大生近一个月获得12份券商研报关注,买入9家,增持3家,平均目标价为17.11元,与最新价12.45元相比,高4.66元,目标均价涨幅37.43%。

每经头条(nbdtoutiao)——刚刚公布,余额宝第一大户持有金额降超2000万元,年赚500万不再!

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

周大生(SZ002867):

东方证券08月31日发布研报称,给予周大生(002867.SZ,最新价:12.45元)增持评级。评级理由主要包括:1)素金产品实现高速增长;2)加盟渠道受黄金产品拉动高增,线上渠道加速布局;3)疫情拖累上半年开店进度,期待下半年省代模式发力和黄金... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600019 SZ002640 SZ002492 SZ300096 SZ002773 SZ000606 SH603917 SH603077 SH600579 SH605259 SZ300453 SZ002444 SH601615 SH600889 SH601918 SZ002531 SH600532 SH600980 SH900910 SH688596 SZ300454 SH900921 SZ301122 SH600903 SZ000088 SZ300492 SH600302 SZ301090 SH600300 SZ300620 SH688209 SZ000893 SZ300746 SZ300990 SH603323 SZ002927 SZ002169 SZ003017 SH600539 SH688015 SZ002514 SH688323 SZ002504 SZ301046 SZ300899 SH600604 SZ300803 SZ002577 SZ002621 SH603991