2022-09-07今日SZ002840股票最新净值和交易情况

招商指数家族:

核心观点

1、生猪养殖:

价格端:消费回暖带动生猪、猪肉价格继续上涨。

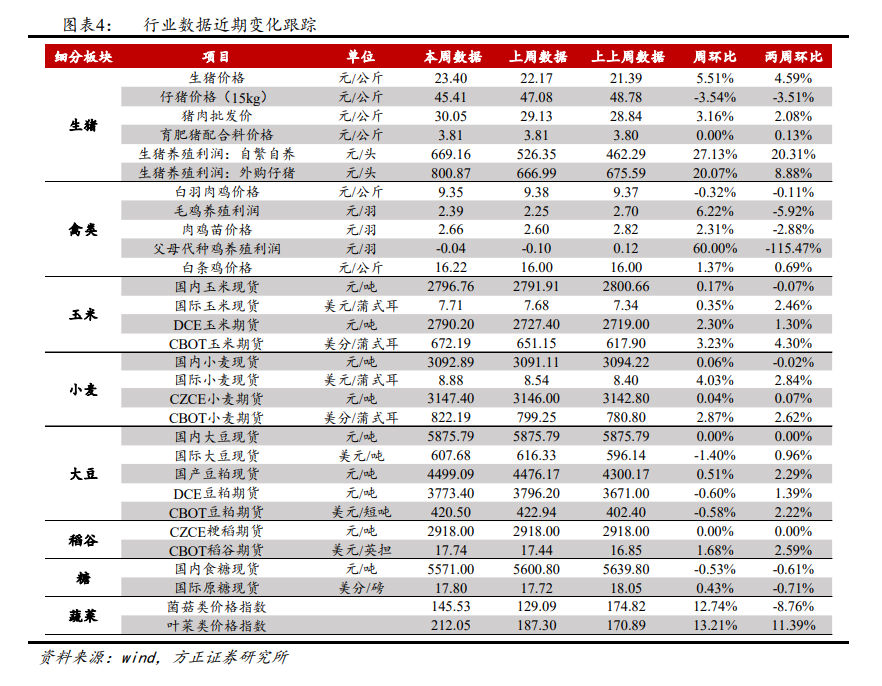

本周生猪周均价23.40元/kg,周环比上涨5.55%;仔猪价格45.41元/kg,周环比下跌3.55%;二元母猪价格35.80元/kg,周环比下降0.50%;猪肉价格30.05元/kg,周环比上升3.16%。总体来看,天气转凉+开学+双节对猪肉消费的提振作用明显,本周猪肉价格继续上涨,带动屠宰场积极备货,进而带动生猪价格上涨。但养殖户仔猪/母猪补栏相对谨慎,利好高猪价的持续性。

供给端:发改委发文有序放储,保证短期生猪供给稳定。

随着传统需求旺季即将来临,叠加9月打开压栏惜售和二次育肥窗口期,造成短期猪价较快上涨。出于保供稳价目的,发改委本周发布加大猪肉储备投放通知,以维持近期生猪市场价格稳定。

未来判断:维持猪价短期偏向冲高趋稳,但不改中期震荡上行趋势,高点有望到30元/kg的判断;建议把握板块调整机会,逢低配置。

我们认为随着未来供给端的季节性回升叠加国家储备冻肉投放,预计猪价短期将冲高趋稳。但中期来看,前期母猪去化边际趋势向下不变,随着冬季猪肉需求旺季到来,中期猪价有望震荡上行,供需错配+情绪助推下看好高点到30元/kg。因此建议把握期间板块震荡调整机会,逢低配置养猪板块。

2、周行情回顾

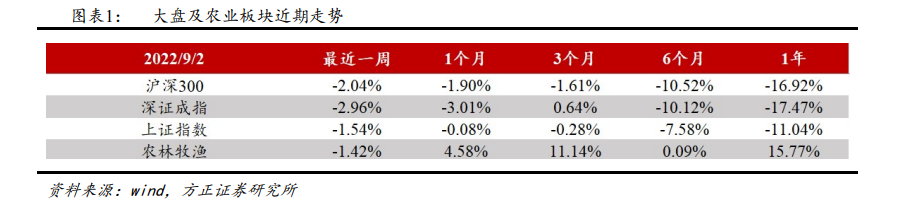

2.1 板块总体分析:本周农业板块表现稍强于大盘

最新交易周(2022年8月29日-2022年9月2日),农林牧渔行业-1.42%,同期沪深300、深证成指、上证指数变动分别为-2.04%、-2.96%、-1.54%,本周农林牧渔行业及大盘均表现较弱。

2.2子板块和个股分析:本周板块表现分化,渔业、动保表现较好

本周农业子版块表现分化,渔业、动保表现较好,种植业回调。

细分子行业中,本周渔业(+2.39%)涨幅最大,农产品加工、养殖业、饲料和种植业本周均有所回调,其中种植业(-3.49%)回调明显。

个股中,本周涨幅靠前的有:回盛生物(+24.16%)、中水渔业(+15.68%)、瑞普生物(+10.96%)、神农集团(+9.88%)和佩蒂股份(+9.77%)等。跌幅靠前的是佳沃食品(-12.27%)、农发种业(-9.28%)、ST獐子岛(-8.52%)、荃银高科(-7.62%)和绿康生化(-6.13%)。

3行业数据跟踪

3.1 生猪养殖:需求提振猪价冲高,政策调控下看好短期趋稳

■价格端:消费回暖带动生猪、猪肉价格继续上涨。

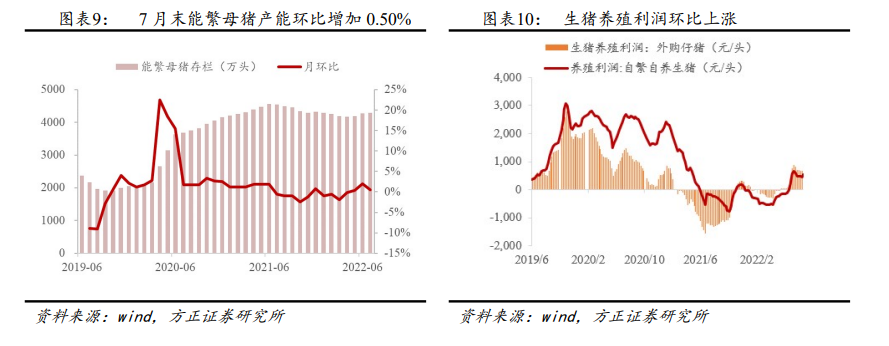

据博亚和讯监测,本周生猪周均价23.40元/kg,周环比上涨5.55%,两周环比上涨4.60%;仔猪价格45.41元/kg,周环比下跌3.55%,两周环比下跌3.51%。根据Wind数据,二元母猪价格35.80元/kg,周环比下降0.50%;猪肉价格30.05元/kg,周环比上升3.16%。总体来看,天气转凉+开学+双节对猪肉消费的提振作用明显,本周猪肉价格继续上涨,带动屠宰场积极备货,进而带动生猪价格上涨。由于当前补栏的仔猪要在春节后出栏,因此本周仔猪和母猪继续下跌,显示养殖户补栏相对谨慎,利好高猪价的持续性。

■成本利润端:成本仍处高位,养殖盈利随猪价进一步上涨。

成本端,根据Wind数据,育肥猪配合料价格本周价格3.81元/kg,与上周持平,仍在相对高位。利润端,本周自繁出栏养殖模式盈利669.16元/头,周环比上涨27.13%;外购仔猪养殖模式出栏盈利800.87元/头,周环比上涨20.07%。总体来看,本周养殖端盈利上涨十分明显,仍维持在高位水平。

■供给端:发改委发文有序放储,保证短期生猪供给稳定。

由于随着传统需求旺季即将来临,并且市场中存在养殖户压栏惜售和二次育肥的现象,造成短期生猪价格较快上涨。出于保供稳价目的,国家发改委本周发布加大猪肉储备投放力度的通知,以维持近期生猪市场价格稳定。

未来判断:维持上周猪价短期偏向冲高趋稳判断,但不改中期震荡上行趋势,高点有望到30元/kg,建议把握板块调整机会,逢低配置。

我们认为近期需求端的提振刺激和供给端二次育肥进场,导致猪价发生明显上涨,但随着未来供给端的季节性回升叠加国家储备冻肉投放,预计猪价短期将冲高趋稳。但中期来看,前期母猪去化边际趋势向下不变,随着冬季猪肉需求旺季到来,中期猪价有望震荡上行,供需错配+情绪助推下看好高点到30元/kg。因此建议把握期间板块震荡调整机会,逢低配置养猪板块。

3.2 禽养殖:产能去化基本到位,看好下半年鸡价震荡上行

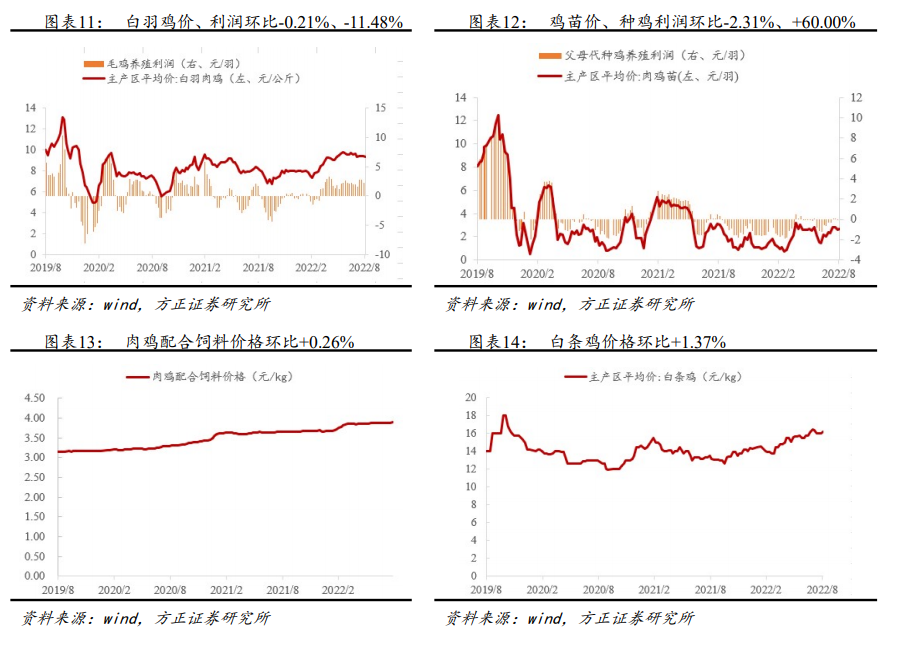

本周毛鸡价格震荡向下浮动,盈利水平持续下跌。

根据wind数据,本周主产区毛鸡均价9.35元/kg,环比下降0.21%,毛鸡价格持续震荡;本周毛鸡养殖利润为2.39元/kg,环比下降11.48%。本周肉鸡苗价格为2.66元/羽,环比上涨2.31%,父母代种鸡养殖利润环比下降60%。判断前期肉鸡养殖深度亏损导致的产能去化基本到位,目前毛鸡供应量处于低位,消费回升下,看好下半年鸡价震荡上行。

3.3 种植板块:美豆价格承压下跌,国内小麦玉米迎来黄金阶段。

美豆价格承压下跌,国内小麦玉米迎来黄金阶段。

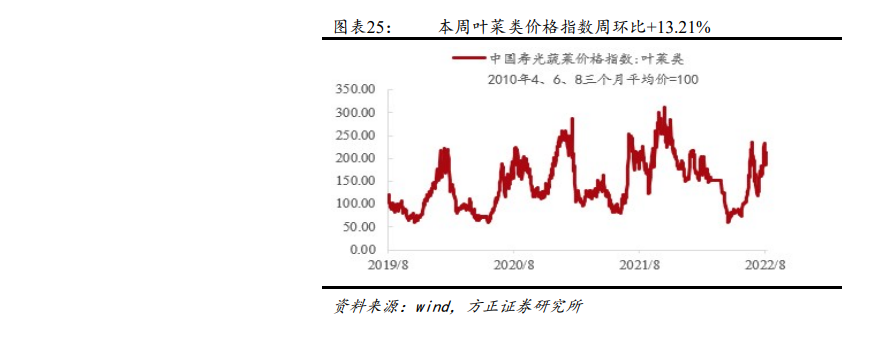

今年美豆天气影响渐入尾声,天气炒作窗口逐渐关闭,又因全球新季大豆供应将明显增加,预计美豆长期价格承压走低;本周国内玉米行情有所回调,下游饲料企业的补库需求明显增加,并且玉米减产预期增强对现货价格有一定支撑作用;在天气转凉、院校开学、中秋备货及疫情防控等多重利好因素影响下,小麦价格小幅上涨,但由于当前小麦供需基本面和政策方面基本稳定,预计小麦行情难有大幅涨跌。蔬菜价格指数中,菌菇类和叶菜类价格均有小幅上涨,主要由南北方主产区秋季蔬菜产量下降,市场供需矛盾加剧所致。

玉米:本周玉米现货均价为2,796.76元/吨,周环比上涨0.17%;玉米国际现货均价7.71美元/蒲式耳,周环比上涨0.35%。

小麦:本周国内小麦均价3092.89元/吨,周环比上涨0.06%;小麦国际现货均价8.88美元/蒲式耳,周环比上涨4.03%。

大豆:本周国产大豆均价5875.79元/吨,周环比持平;大豆国际现货均价607.68元/吨,周环比上涨3.07%。

水稻:粳稻期货结算价2918元/吨,周环比持平。

糖价:本周国内糖价均价为5571.00元/吨,周环比下跌0.53%;国际糖价均价为17.80美分/磅,周环比下跌0.43%。

蔬菜:本周中国寿光蔬菜价格指数中,菌菇类145.53,周环比上涨12.74%;叶菜类212.05,周环比上涨13.21%。

4周行业事件

4.1 养殖板块:

1.国家发改委:自9月份开始将投放政府猪肉储备。

国家发展改革委29日称,今后一段时间,将迎来多个重要节日。为保障节假日期间猪肉市场供应,国家发展改革委将会同有关部门自9月份开始分批次投放政府猪肉储备,并指导地方联动投放储备。同时密切关注市场动态,维护市场正常秩序。建议养殖(场)户合理安排生产经营,保持正常出栏节奏;相关企业有序释放猪肉商业库存,增加市场供应。

2.大北农发布关于解除收购九鼎科技股权协议暨终止收购的公告。

大北农于2022年8月30日召开第五届董事会第四十二次(临时)会议,审议通过《关于解除收购湖南九鼎科技(集团)有限公司股权协议暨终止收购的议案》,决定解除公司与杨林先生、湖南九鼎科技签署的《股权转让协议》和《合作框架协议书》并终止该收购事宜。

3.金新农发布关于控股股东质押部分股份的公告。

金新农于近日接到公司控股股东广州金农产业投资合伙企业的通知,获悉其将所持有的部分本公司股份办理了质押手续,本次质押数量2075万股,占公司总股本比例3.01%,质押后质押股份数量6384万股,占公司总股本比例9.27%。

4. 农业农村部:推动畜牧业转型升级和持续健康发展。

农业农村部在对十三届全国人大五次会议第0509号建议的答复中表明,将建立生猪产业大数据平台;出台政策支持畜牧兽医专业院校教育,构建全环节动物疫病防控机制等。下一步将深入贯彻落实党中央、国务院关于促进畜牧业高质量发展的决策部署,加快构建现代养殖体系、动物防疫体系和加工流通体系,不断提高畜产品供给水平、质量安全与动物疫病防控水平、畜牧业绿色发展水平,提高质量效益和竞争力。

来源:方正农业

畜牧养殖ETF(SH516670)巨星农牧(SH603477)华统股份(SZ002840)

#中证500ETF期权启动上市工作#

刘大鹅VS三炮:

猪肉股调整堪比四月 而且比四月更难受 现在现货价格节节攀升 股价竟然提前退场??#巨星农牧# #华统股份# #温氏股份#

2plus:

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

华统股份(SZ002840)猪肉太难玩了,永远和你的预期是反的

心平气和财不入急门:

巨星农牧(SH603477) 傲农生物(SH603363) 华统股份(SZ002840) 唱空者也许觊觎你的利润,但是唱多者惦记的是你的本金

炒股养糖糖:

又被扎了一针,应该就是财通砸的吧,这么整齐划一的动作巨星农牧(SH603477)傲农生物(SH603363)华统股份(SZ002840)

水木逍遥:

机构一调研就把猪肉股吓尿了,尤其天风证券研报:此文9月4日对外发布。这哼次来歪的就是找人接盘,下次研报注意把日期去掉。就是金日发布。傲农生物(SH603363)巨星农牧(SH603477)华统股份(SZ002840)

大欲无情:

华统股份(SZ002840) 巨星农牧(SH603477) 牧原股份(SZ002714) 现货快新高了吧,期货也开始拉拉。看着吧

每日经济新闻:

每经AI快讯,民生证券09月05日发布题为《生猪产能快速放量,独享区位优势头均盈利可期》的研报称,给予华统股份(002840.SZ,最新价:22.21元)推荐评级。评级理由主要包括:1)生猪产能快速释放,Q2养殖成本显著下降;2)屠宰需求恢复,产能利用率有望持续提升;3)饲料产能逐步释放,一体化布局完善。风险提示:生猪价格波动风险;动物疫病风险;生猪出栏不及预期风险。

AI点评:华统股份近一个月获得2份券商研报关注,买入1家。

每经头条(nbdtoutiao)——年轻人都在抢着提前还房贷?当心踩坑这几种“骚操作”!

(记者 张喜威)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002573 SZ000957 SZ300953 SH600360 SZ000537 SH688279 SZ300840 SZ300453 SZ000632 SZ002358 SZ300496 SH688667 SZ300622 SZ002057 SZ000985 SZ002975 SH605337 SZ002458 SZ002202 SH605050 SZ002497 SZ002198 SZ000558 SZ300834 SZ002977 SZ300854 SZ002293 SZ002210 SZ002657 SZ300881 SH600309 SZ000019 SH688601 SH601238 SH600267 SZ002821 SZ002532 SZ300504 SZ002544 SZ300459 SH600859 SH605566 SH603958 SZ300096 SZ300893 SZ301101 SZ000818 SH603266 SZ300288 SH900934