2022-09-07今日SZ301035股票最新净值和交易情况

野渡听风:

301035还是要有耐心,等它回踩。上一个箱体捯饬了八个多月,这次突破后二周的累计换手只有约25%,“吃撑了”的筹码依旧丰厚,理应继续“消食”。理想的回止位在前箱顶略高辣么一丢丢,时间不少于二周。不过咱不是神仙,灵或不灵,路过的吃瓜人都别骂我( ^_^)/。

莫贫:

大家赚钱我亏钱,服了润丰股份(SZ301035) 国科微(SZ300672) 新莱应材(SZ300260)

股桃子:

润丰股份(SZ301035)丰哥该涨了,再不涨就收盘了

莫贫:

这行情,轮动这么快,我擦

润丰股份调整这么久了,还不拉升涨停板吗?润丰股份(SZ301035)

悟道了:

玩不过,又想玩,那就开超市吧!

润丰股份(SZ301035) 南都电源(SZ300068) 创新医疗(SZ002173)

莫贫:

割肉国科微,买回润丰股份润丰股份(SZ301035) 国科微(SZ300672)

全民量化投资:

捕捉次新股机会,投资三要点需牢记

邀请您关注我的投资组合 智能量化实盘复刻(ZH1315364)

红周刊 编辑部 | 侯纯

A股有炒新的传统,在次新股板块,经常爆出阶段性牛股。之所以说是阶段性,是好多次新牛股在上市初期涨势很猛,但往往是昙花一现,在短暂疯狂过后就持续走熊很长时间。

在左右次新股价格走势的因素之中,限售股解禁压力是非常重要的一个。在现行发行制度中,新股限售期的安排,一方面给了资金宝贵的炒作时间窗口,但另一方面是当窗口期一过多数次新股可能表现不佳。

限售股解禁潮的频次及机会

一般来说,新股会面临三次限售股解禁潮。

第一次是在新股上市半年后,新股的网下申购部分会解禁上市,这部分股份的持有人以公募、保险等机构投资者为主,股份所占比例并不高。这些股份的解禁往往是给公募基金提供更多的筹码。

第二次是新股上市一年后,持股5%以下的原始股的中小股东与首发战略配售部分解禁,这部分如果大比例增加流通股本,业绩增长又非常一般的话,股价在这个时间前后往往会开始走弱。

第三次是新股上市三年后,公司大股东将分批解禁,大股东持股比例基本都比较大,成本又非常低,所以减持的意愿会非常强烈,而且会长期压制个股的市场表现。

有部分新上市公司的质地非常好,只要市场价格合适,公募基金往往会在第一时间介入,并持续增仓,若投资者能够捕捉到,而且是在股价涨幅不大时及时上车,那么持仓成本会与公募的持仓成本非常接近。也就是坐上了机构抬的轿子,吃到一大块肉。

实战角度看次新股

举个创业板个股的例子,润丰股份在2021年7月28日发行上市,主营农药,并不是热门赛道股(见下图)。公司总股本2.76亿股,但初期只有6549万股上市流通,发行价22.04元/股,首日收盘38.26元/股,涨幅74%。

2021年基金三季报与公司三季报披露显示,25只公募基金持仓合计1470万股,占流通股比例高达22.45%。11月份后,公司股价从50元/股开始持续缓慢上行,基金也不断加仓,2022年1月基金公司披露四季末持仓,4月公司披露2021年年报,两者合计显示,25只公募基金持仓合计2392万股,占流通比例高达36.52%。受益于业绩持续高增长,今年以来润丰股份股价涨幅超过70%,是典型的弱势牛股。

那么,类似润丰股份这样的股票有多少呢?公募持股占比在34.17%以上的就有30只,下图是2021年9月以来上市的沪市科创板与深市创业板的30只次新股。其实,公募持股占流通股比例超过20%的公司都值得跟踪分析。

数据来源:东财Choice

但一定要配合公司业绩来综合观察,如果公司基本面不佳并且将面临大的解禁压力,虽是基金重仓股也要小心。

例如表中的君亭酒店,主营是中高端连锁酒店运营,根据中报披露,上半年营收14046万元,同比下滑4.08%,归母净利润1472.81万元,同比降幅达43.77%,ROE为3.03%。截至中报,318家公募基金共持股1872.24万股,占流通股本的61.99%。但9月30日是公司上市一年的日子,将有4662.28万股的限售股出笼,而当前的流通股本只有3020.25万股,届时流通股本将扩大1.5倍,若解禁股不减持的话,公募基金的持股比例将大幅下降至24.37%。而且君亭酒店的最新价在56元/股附近,远高于12.24元/股的发行价。所以,9月君亭酒店将面临非常大的抛售压力,虽然不少券商研究员极力推荐,但还是应该暂时远离。

次新股投资三要点

由于次新股数量多,个股质量差异巨大,因此,投资者在投资中需要把握三个要点。

一是要看公司业绩增长情况,营收与扣非后净利润增长至少要在20%以上,越高越好。业绩表现不需要看太长(次新股招股书的借鉴价值较低),只要看最近一季,或半年、一年的业绩即可。

二是要看距解禁期远近与解禁股数量占当前流通股本的比例,如果稀释比例较低,就影响不大;如果比例很高,时间又非常近,就要小心了,最好能观望一段时间,看公募基金是否会主动吸纳减持股份。

三是要看公募是否还在继续增仓。当然,公募持仓的披露有滞后性,这时需要用股价走势来辅助判断,只要大的趋势是一直上行,说明公募们很可能在不断加码增仓。

随着全面注册制的落地,新股会越来越多,机构将不可避免地重新调配持仓,那么上述方法就因此有了用武之地。

(文中提及个股仅为举例分析,不做买卖推荐。)

(责任编辑:王治强 HF013)

本文转自和讯网

沪深300(SH000300) 标普500指数(.INX)

请帮您喜欢的帖子点赞,这样做可以帮助雪球把优质的文章推荐给需要的人!

关注我们的账号,接收每日财经资讯。

润丰股份(SZ301035):

同花顺(300033)数据显示,2022年9月5日,润丰股份(301035)获外资卖出6.91万股,占流通盘0.08%。截至目前,陆股通持有润丰股份95.95万股,占流通股1.10%,累计持股成本88.12元,持股盈利16.63%。 润丰股份最近5个交易日上涨2.87%,... 网页链接

飞熊个人纪录:

原文8月5日首发于飞熊投研

,另外首发地还有复盘干货及投资机会板块提示,欢迎各位关注,文章所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负.

海利尔(603639)星级评定4.5星

1.农药原药+制剂企业,22H1业绩高增长

深耕农药行业,打造中间体、原药和制剂一体化优势。公司自1999年成立起,开始从事农药制剂的研发、生产与销售,在农药制剂领域迅速取得品牌优势;2002年,公司将业务延伸到上游原药领域,生产吡虫啉、啶虫脒、甲维盐等原药,以及二氯中间体。公司不断丰富农药品种,产能规模迅速扩张。

公司发布2022年半年度报告,报告期实现营收28.11亿元(同比+43.44%),实现归母净利润3.29亿元(同比+44.09%)。

在建项目方面,青岛恒宁(一期)于2022年上半年投产;山东海利尔3000吨丙硫菌唑预计2023年建成;青岛恒宁(二期)目前已开工。

2.全球农药市场规模不断扩大

随着世界人口的增加、病虫害持续发生,农药行业在促进农业发展、保障粮食安全中的作用日益凸显。自2005年以来,全球农业市场规模呈上升趋势,2020年全球农药的市场规模达607亿美元,复合增速为4.19%。其中除草剂占比为40.20%,杀虫剂和杀菌剂占比分别为29.49%和27.35%。

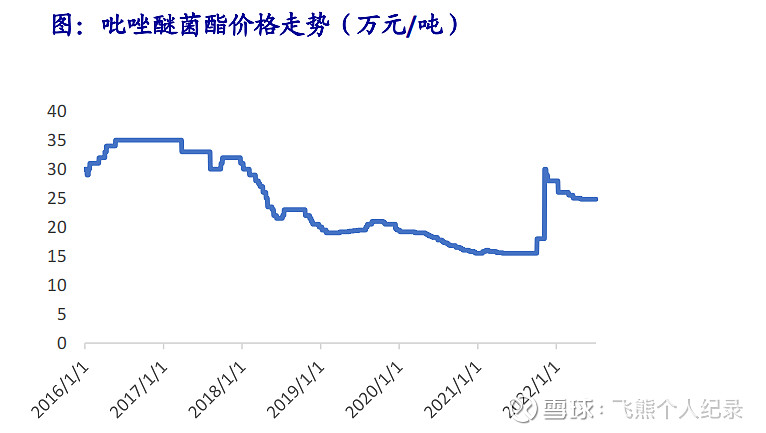

3.2022年吡唑嘧菌酯价格再度上涨,短期内将持续维稳

2015年吡唑嘧菌酯市场供不应求价格一路上涨,2016年涨至35万元/吨达到峰值。随着2015年6月在中国专利保护到期,国内吡唑嘧菌酯产品加速登记,企业逐渐增多,随着产能的释放,吡唑嘧菌酯价格也逐渐回落,2021年9月一度降至15.5万元/吨。2021年10月开始,由于原料涨价和能耗双控等原因,吡唑嘧菌酯价格再度上涨,至2022年7月市场价格维持在25万元/吨左右,预计短期内将持续维稳。

4.积极扩产

2022年上半年,恒宁生物一期项目试生产。截止2021年,恒宁一期项目共计投资3.97亿元,包含溴虫腈、丁醚脲、苯醚甲环唑、丙环唑原药及配套中间体,投产后将进一步丰富公司产品品种和产品结构。

恒宁生物二期稳步建设中。恒宁二期项目计划总投资5.04亿元,建成后将为公司带来呋虫胺、吡蚜酮、氯虫苯甲酰胺、嘧菌酯、肟菌酯、啶酰菌胺原药及配套中间体作为新产品,同时大幅提升丙硫菌唑产能,项目建成稳定投产后,预计年均营收44.26亿元,年均利润10.93亿元,总投资财务内部收益率为47.31%。

5.全资收购凯源祥,扩大制剂规模

全资收购凯源祥,扩大制剂规模。2019年,公司收购青岛凯源祥100%股权,新增甲维盐原药产品,同时制剂规模扩大。凯源祥名下持有农药登记证69个,其中农药原药产品7个,农药制剂产品62个,产品证件资源丰富。2021年,凯源祥实现收入5.97亿元,净利润0.51亿元。

收购陕西金信谊部分股权,保证原材料供应。2022年6月,公司公告收购陕西金信谊26%股权,陕西金信谊具有3000吨α-乙酰基-γ-丁内酯(ABL)产能,ABL为丙硫菌唑原药的重要中间体之一,本次收购将进一步提升核心供应链的稳定性,增强公司对上游原材料供应和质量的整体把控能力,深化公司中间体-原药战略布局。

6.盈利预测

安信证券:我们预计公司2022年-2024年的净利润分别为4.52亿元、8.98亿元、

12.0亿元

以上为网络整理的基本面,不作为现阶段买卖依据

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

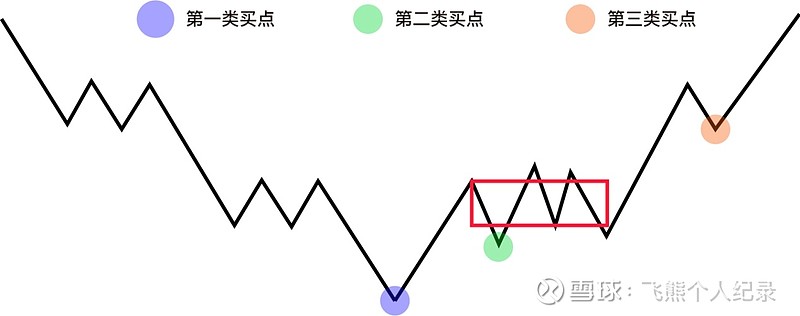

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。

海利尔(SH603639)蓝丰生化(SZ002513)润丰股份(SZ301035)

莫贫:

【20220905交易计划】

1、坚定不移持仓润丰股份,这个票值得好好守候,按照连续两次业绩超预期,日线箱体突破,周线横盘突破,基金高度控盘。

2、若国科微有-2、-3%的低吸机会,可以买。超跌的业绩股,爆发力感觉比江丰电子、新莱应材、长川科技强一些。

如果国科微没有低吸机会,那就不买。如果润丰股份很强,那就老老实实待着。

按照交易计划,是老老实实持仓润丰股份的,但是早上看到新莱应材、长川科技、江丰电子全部大涨,所以我知道半导体芯片的好日子到了,那么就很适合低吸国科微。

为什么国科微有-3%的低吸机会?因为他上周五刚大涨接近11%,所以跌3个点很正常,且到了-3%其实就不跌了,那就果断低吸~

今天大盘稍微一回暖,光伏很多票就起飞了。

我们可以看到,盘面上天然气、煤炭继续上涨。光伏、汽配的强势股因为跌多了也开始止跌反弹,部分半导体的票也出现了新高。

我相信强者恒强,芯片半导体有几只票先于大盘走强,大盘弱势的时候已经在反弹了,大盘走强的时候,直接新高,这就是好票。

当然很多人觉得大盘反弹,去买光伏领头羊即可,我觉得也有一腚的道理。

我继续押注国科微,若其他票出现低吸机会,我也愿意切换去低吸。

润丰股份,连续业绩超预期,日线箱体突破,周线横盘突破,基金高度控盘,该跌不跌反而涨,跌多了我敢买回来,涨多了要舍得卖。

继续做梦了,希望明天国科微来个10厘米的大涨,20厘米也行~

风险提示及版权声明:国科微(SZ300672)新莱应材(SZ300260)长川科技(SZ300604)

本文刊登仅为个人信息记录,不构成投资建议。股市有风险,投资需谨慎。本文内容是基于本人认为可靠且已公开的信息,但不保证文中观点或陈述不会发生任何变更。在不同时期,可发出与这些信息所载资料、意见及推测不一致的内容。

如转载使用,请注明来源及作者,文内保留标题原题以及文章内容完整性,并自负版权等法律责任。

本号采用的图片部分来自网络,侵删。

MarketSmith香港:

【MarketSmith 投资利器已正式上线,让我们一起“笑傲股市”(

网页链接

“坚持是我们的责任,专业是我们的信仰”,各位大佬点个关注吧!!!

沪深300上周跌2.0%,成交量降低且低于50日均量。市场状态为升势受阻。

上周指数再次失去所有关键均线支撑,跌破8月3日低点4058。下一支撑位于3月16日低点3942。

8月官方制造业PMI为49.4%,高于预期与前值49%,但仍低于荣枯线,显示经济复苏态势有所恢复。

继高温少雨导致供电紧张之后,四川成都疫情出现反复,打压了市场情绪。

鉴于当前市场轮动依旧较快,指数持续走低,建议投资者保持谨慎,关注基本面和技术面俱优的股票,避免追高。沪深港通北向资金净流入4.41亿元。

领先:房地产(+1.7%), 电信服务(+1.1%), 金融(-0.1%); 滞后: 材料(-4.2%), 工业(-3.9%), 能源(-3.6%)。

【A33】投资组合跌5.2%,其中7只股票上涨26只股票下跌。全球化布局的特色农化企业润丰股份(301035)领涨,该股上周上涨7.7%。

相对强度和流入流出评级为97和A。DG评分83。

欧奈尔形态突破相比各大指数趋势(单位:周)

注意:以上所有评论信息内容只供教育参考,不应被理解为要约、招揽,或任何证劵买卖意见及建议。【本文转自笑傲股市App-大势研判-市场周评】

纳斯达克综合指数(.IXIC)标普500指数(.INX) 上证指数(SH000001)@今日话题 @蛋卷基金@雪球达人秀

证券市场红周刊:

本刊编辑部 | 侯纯

A股有炒新的传统,在次新股板块,经常爆出阶段性牛股。之所以说是阶段性,是好多次新牛股在上市初期涨势很猛,但往往是昙花一现,在短暂疯狂过后就持续走熊很长时间。

在左右次新股价格走势的因素之中,限售股解禁压力是非常重要的一个。在现行发行制度中,新股限售期的安排,一方面给了资金宝贵的炒作时间窗口,但另一方面是当窗口期一过多数次新股可能表现不佳。

限售股解禁潮的频次及机会

一般来说,新股会面临三次限售股解禁潮。

第一次是在新股上市半年后,新股的网下申购部分会解禁上市,这部分股份的持有人以公募、保险等机构投资者为主,股份所占比例并不高。这些股份的解禁往往是给公募基金提供更多的筹码。

第二次是新股上市一年后,持股5%以下的原始股的中小股东与首发战略配售部分解禁,这部分如果大比例增加流通股本,业绩增长又非常一般的话,股价在这个时间前后往往会开始走弱。

第三次是新股上市三年后,公司大股东将分批解禁,大股东持股比例基本都比较大,成本又非常低,所以减持的意愿会非常强烈,而且会长期压制个股的市场表现。

若投资者能够捕捉到,而且是在股价涨幅不大时及时上车,那么持仓成本会与公募的持仓成本非常接近。也就是坐上了机构抬的轿子,吃到一大块肉。

有部分新上市公司的质地非常好,只要市场价格合适,公募基金往往会在第一时间介入,并持续增仓,

实战角度看次新股

举个创业板个股的例子,润丰股份在2021年7月28日发行上市,主营农药,并不是热门赛道股(见下图)。公司总股本2.76亿股,但初期只有6549万股上市流通,发行价22.04元/股,首日收盘38.26元/股,涨幅74%。

2021年基金三季报与公司三季报披露显示,25只公募基金持仓合计1470万股,占流通股比例高达22.45%。11月份后,公司股价从50元/股开始持续缓慢上行,基金也不断加仓,2022年1月基金公司披露四季末持仓,4月公司披露2021年年报,两者合计显示,25只公募基金持仓合计2392万股,占流通比例高达36.52%。受益于业绩持续高增长,今年以来润丰股份股价涨幅超过70%,是典型的弱势牛股。

公募持股占流通股比例超过20%的公司都值得跟踪分析。

那么,类似润丰股份这样的股票有多少呢?公募持股占比在34.17%以上的就有30只,下图是2021年9月以来上市的沪市科创板与深市创业板的30只次新股。其实,

数据来源:东财Choice

如果公司基本面不佳并且将面临大的解禁压力,虽是基金重仓股也要小心。

但一定要配合公司业绩来综合观察,

例如表中的君亭酒店,主营是中高端连锁酒店运营,根据中报披露,上半年营收14046万元,同比下滑4.08%,归母净利润1472.81万元,同比降幅达43.77%,ROE为3.03%。截至中报,318家公募基金共持股1872.24万股,占流通股本的61.99%。但9月30日是公司上市一年的日子,将有4662.28万股的限售股出笼,而当前的流通股本只有3020.25万股,届时流通股本将扩大1.5倍,若解禁股不减持的话,公募基金的持股比例将大幅下降至24.37%。而且君亭酒店的最新价在56元/股附近,远高于12.24元/股的发行价。所以,9月君亭酒店将面临非常大的抛售压力,虽然不少券商研究员极力推荐,但还是应该暂时远离。

次新股投资三要点

由于次新股数量多,个股质量差异巨大,因此,投资者在投资中需要把握三个要点。

一是要看公司业绩增长情况,营收与扣非后净利润增长至少要在20%以上,越高越好。业绩表现不需要看太长(次新股招股书的借鉴价值较低),只要看最近一季,或半年、一年的业绩即可。

二是要看距解禁期远近与解禁股数量占当前流通股本的比例,如果稀释比例较低,就影响不大;如果比例很高,时间又非常近,就要小心了,最好能观望一段时间,看公募基金是否会主动吸纳减持股份。

三是要看公募是否还在继续增仓。当然,公募持仓的披露有滞后性,这时需要用股价走势来辅助判断,只要大的趋势是一直上行,说明公募们很可能在不断加码增仓。

随着全面注册制的落地,新股会越来越多,机构将不可避免地重新调配持仓,那么上述方法就因此有了用武之地。

(文中提及个股仅为举例分析,不做买卖推荐。)

宽客-顺势天成:

润丰股份(SZ301035)

悟道了:

冷清的行情,嘴巴都闭臭了。

找不到确定性,只好上了半仓宋老师卖飞概念润丰股份(SZ301035) ,希望能有肉。

莫贫:

感谢国科微,割肉润丰股份的一天国科微(SZ300672) 润丰股份(SZ301035)

一只菠菜子:

润丰股份(SZ301035) 公司是不是买了很多美元???

只买价值公司:

【广信股份与杨农化工的净利润比较】

广信股份2021年净利润14.8亿元,杨农化工2021年净利润12.2亿元。广信股份2022年上半年12.4亿元,杨农化工15.1亿元。目前广信股份市值178亿元,杨农化工市值347亿元。过去6个季度广信利润是27.2亿元,而杨农化工是27.3亿元。哪个便宜?广信股份(SH603599)润丰股份(SZ301035)扬农化工(SH600486)

只买价值公司:

广信股份与润丰股份的PK:广信股份(SH603599) 润丰股份(SZ301035) 招商银行(SH600036)

莫贫:

这样想,江丰电子 新莱应材 长川科技 全是芯片半导体,国科微今天为什么-2.-3%?因为上周五涨了11%,所以低吸确定性很高~

【20220905交易计划】

1、坚定不移持仓润丰股份,这个票值得好好守候,按照连续两次业绩超预期,日线箱体突破,周线横盘突破,基金高度控盘。

2、若国科微有-2、-3%的低吸机会,可以买。超跌的业绩股,爆发力感觉比江丰电子、新莱应材、长川科技强一些。

如果国科微没有低吸机会,那就不买。如果润丰股份很强,那就老老实实待着。国科微(SZ300672) 新莱应材(SZ300260) 江丰电子(SZ300666)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600420 SZ002443 SZ300938 SZ002855 SH603358 SZ300896 SZ002042 SH688767 SH600620 SH600674 SZ002198 SH688819 SZ002352 SZ301031 SZ300540 SH600295 SZ301259 SZ300340 SZ002342 SZ000977 SZ003028 SH600980 SZ002271 SH603309 SZ000671 SZ300334 SH603713 SH603211 SZ000728 SZ002222 SZ002128 SZ300549 SH688560 SH600050 SZ300151 SZ000009 SH603903 SH600601 SH600521 SZ000096 SH601118 SZ000404 SZ300972 SZ002725 SZ002288 SH688636 SZ002404 SH603829 SZ300691 SH601226