2022-08-31今日SZ300226股票最新净值和交易情况

终南山小道士:

上海钢联(SZ300226)比起国联股份简直弱爆了。

平凡而自然:

95.93%,138.38%,116.98%

之前留意的一个神奇的企业,2019年,2020年,2021年营业收入同比增长分别为,它就是国联股份。 周末闲来无事,刚好可以简单了解一下。

我眼中的多多平台

国联股份是一家B2B电商平台公司,多年来通过经营10多年的信息平台-国联资源网,沉淀下来了280w名注册用户的庞大隐形资产,利用f2b厂商驱动的模式,以大单品为突破口,切入工业品垂直电商,打造出多多拼团平台(涂多多,卫多多,玻多多,纸多多,肥多多,粮油多多)。

本人是一个粗俗的人,单刀直入,根据杜邦分析法,看看国联股份的优点究竟是什么?高毛利-茅台模式?毛利率只有3.26%显然不是;高杠杆-银行模式?权益乘数为2.07也不是特别的高;高周转-沃尔玛模式?总资产周转率4.58%,存货周转率达到718.14%,确实有点恐怖。

来看看2021年B2B上市企业的数据

企业最近几年的数据

通过上表来看国联股份有扎眼的低毛利3.26%,还有特别出众的718.14%的存货周转率,121.02%的应收账款周转率。存货周转天数0.5天,可以理解为没有库存,都是在途库存;应收账款周转2.43天,应收也很低;应收票据及应收账款只有4.12亿,应付票据及应付账款却高达24.05亿,在产业链具有话事权。真是一个神奇的企业啊!

那么出众的高周转,让人忘记扎眼的低毛利3.26%。那就先怀疑它市场增长空间不大了,看看市场空间。根据网经社《2021产业数字化市场数据报告》,2021年中国产业电商交易规模达29.11万亿元,同比增长5.85%;同时,2017-2020年中国产业电商市场规模(增速)分别为20.5万亿元(22.75%)、22.5万亿元(9.75%)、25万亿元(11.11%)、27.5万亿元(10%)。市场空间还挺大的。

那它的行业渗透率应该很高了吧,那么好的生意,等着同行瓜分吧。可是渗透率最高的涂多多才2.09%,最低的粮油多多是0.29%。渗透率还有不小的上升的空间啊。

产业链闭环,平台核心价值

对它在产业链具有话事权这点很感兴趣,那就看看除了财报数据体现,还有哪些地方能挖掘到一点信息。从2019年的招股书发现在主营商品出现上下行的时候,企业处在采购方与供应商中间,是怎么两头摆的。粗略梳理的导图,将就着看吧。

简单来说,公司平台在产业链上两头摆,深入供应链,在供需变动的时候,跟产业链一起,形成供应闭环,良性循环,这个应该是多多平台的核心价值。

质疑?建议?

有人质疑平台垫资问题,平台本来就是一个自营为主的电商平台,采购商品都是需要先付款的,先来看看多多平台交易集合采购流程。

多多平台交易集合采购的交易和资金流程为:预谈、挂网、归单、确货、确单、发货和收货

预谈:和上游进行预谈量和价,一定的时间之内,约定好多少量,以及相对应的价格区间

挂网:根据上游的采购量价政策,系统确定适当的销售量价政策,挂网归单。

归单:归集订单时下游用户进行下单,向平台支付部分的定金(10%-20%),确定价格。定金机制有效规避了价格下行时的下游跑单风险。

确货:平台根据归单明确的实际采购量,和上游签订正式的采购协议;根据采购量对应的价格区间,确定价格,预付供应商金额

确单:跟采购方签订销售合同,并进行货款预收,大部分都是100%的比例收取预收,少部分按照平台五级信用体系 (取决于用户在平台的交易数据和诚信记录)给予一定的信用赊销外发货:在收到客户货款后,通知上游供应商开始向客户发货。

收货:客户验收,签署收货确认单、并上传我们的交易平台的云 ERP系统,完成订单确认收入

国联的f2b模式,小b采购单拼单成为大的采购单,向供应商下单。从交易集合采购过程来看,采购方在归单的时候,已经支付了10%-20%的定金,确单的时候,又收取了大部分的预收,不存在垫资,同时可以留意应付跟应收的变化。

有人建议加强供应链,切入物流运输,可以让企业多一条业务收入线,同时加强运输管控。看招股书运输方式主要是厂家配送+客户自提占比更大,企业也没必要加大资产,变成重资产企业,这样轻资产挺好的。

企业是否能持续增长?这个质疑的好,如果能确定企业还能更最近三年高速增长,简单持有不是躺赢?具体还得持续跟踪,觉得比较重要的是

国联资源网注册用户数增长,转化为多多电商用户的转化率

其他获客方式:线上引流,线下推广增长情况

还可以造几个新多多平台?新多多平台扩张过程中,预付比例略高于预收比例,带来阶段性的现金流错期。成立专项基金来推动新多多平台孵化,减轻企业资金占用,利用资本市场资金。

随着平台的变大,周转率是否可以维持?

企业的协同优势是否继续放大?国联资源网是多多电商的发展基础和孵化器,国联云技术源自于国联资源网和多多电商的技术力量

会员数据汇总以及变化

缺点?不足?

预付账款较高的风险,2021年年报提到经营活动产生的现金流量净额变动原因说明:报告期内,一是多多电商的部分主营品类和新拓展品类供给紧张,为充分保障货源以满足快速增长的订单履约需求,公司预付款较多,特别是第四季度,为应对国内外的供给冲击,保障双十电商节积累的大量订单交付,以及充分预备2022年一季度的订单计划,公司在四季度相比三季度末的预付款增加较多;二是由于双控因素及公司阶段性实施的客户支持策略影响,公司在四季度相比三季度末的预收款增加较少;由此导致四季度经营性现金流较大幅度下滑,从而导致全年经营性现金流同比下降。

研发投入资本化的比重40.56%,虽然很多科技公司都有部分资本化,但是全部费用化是否更好?

应收票据都是商业承兑票据

以上是自己对企业的一些了解,不构成投资建议!国联股份(SH603613) 上海钢联(SZ300226) 拼多多(PDD)

证券日报:

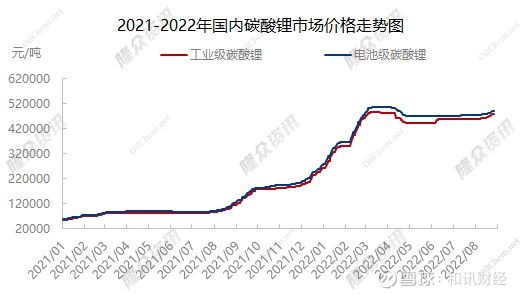

矫月目前,新能源汽车产业链正呈现业绩两极分化的窘状:一方面,上游原材料供应商业绩大涨;另一方面,下游电池生产商业绩下滑,并连带新能源汽车生产商业绩欠佳,甚至亏损。究其根本原因则在于“疯狂的锂价”。据上海钢联8月29日数据显示,电池级碳酸锂涨2000元/吨,均价报49.3万元/吨;工业级碳酸锂涨2000元/吨,均价报48.15万元/吨;氢氧化锂涨2500元/吨至5000元/吨。相较于2021年初,电池级碳酸锂5万元/吨左右的均价,仅一年多...

Ain新能源行业研究:

上海钢联数据显示,电池级碳酸锂均价涨3500元/吨至49.10万元/吨,7个交易日上涨6次。今年的行情是,电池级碳酸锂价格在年初冲高至51万元/吨之后,虽然有所回落,但最近数月仍然在47万元/吨的高位徘徊。#新能源# #锂电池# #碳酸锂#

经济观察报:

据上海钢联发布数据显示,8月30日部分锂电材料报价上涨,六氟磷酸锂涨4000元/吨;磷酸铁锂、锰酸锂涨1000元/吨。

坤阳股道:

据上海钢联(sz300226)发布数据显示,今日部分锂电材料报价上涨,六氟磷酸锂涨4000元/吨;磷酸铁锂、锰酸锂涨1000元/吨。

财联社:

【今日部分锂电材料报价上涨 六氟磷酸锂涨4000元/吨】财联社8月30日电,据上海钢联发布数据显示,今日部分锂电材料报价上涨,六氟磷酸锂涨4000元/吨;磷酸铁锂、锰酸锂涨1000元/吨。

7X24快讯:

【今日部分锂电材料报价上涨 六氟磷酸锂涨4000元/吨】据上海钢联发布数据显示,今日部分锂电材料报价上涨,六氟磷酸锂涨4000元/吨;磷酸铁锂、锰酸锂涨1000元/吨。

终南山小道士:

上海钢联(SZ300226)不要等抄底

上海钢联(SZ300226):

同花顺(300033)数据显示,2022年8月29日,上海钢联(300226)获外资买入47.7万股,占流通盘0.19%。截至目前,陆股通持有上海钢联787.11万股,占流通股3.06%,累计持股成本20.54元,持股盈利4.16%。 上海钢联最近5个交易日下跌4.85%... 网页链接

阳明山_:

藏格矿业(SZ000408) 上海钢联8月29日发布的数据显示,当天钴盐、锂盐价格全线上涨。其中,四氧化三钴价格上涨0.4万元/吨至23.65万元/吨,碳酸钴、氯化钴等报价均上涨。锂辉石精矿价格上涨50美元/吨至5175美元/吨,电池级碳酸锂价格上涨0.2万元/吨至49.3万元/吨,氢氧化锂价格上涨。

独一味73050:

金圆股份(SZ000546)各位金圆老铁,如果明天金元宝主力利用小利空低开二个点以上,本人认为是介入好机会,更何况这种利空根本算不上利空。【今日电池级碳酸锂涨2000元/吨至49.3万元/吨】上海钢联发布数据显示,今日电池级碳酸锂涨2000元/吨,均价报49.3万元/吨;工业级碳酸锂涨2000元/吨,均价报48.15万元/吨;氢氧化锂涨2500-5000元/吨。江特电机(SZ002176) 天齐锂业(SZ002466)

独一味73050:

金圆股份(SZ000546)8月29日钴锂价格全线上涨上海钢联8月29日发布的数据显示,当天钴盐、锂盐价格全线上涨。其中,四氧化三钴价格上涨0.4万元/吨至23.65万元/吨,碳酸钴、氯化钴等报价均上涨。锂辉石精矿价格上涨50美元/吨至5175美元/吨,电池级碳酸锂价格上涨0.2万元/吨至49.3万元/吨,氢氧化锂价格上涨。

安信证券认为,诸多因素对市场产生影响,锂盐现货流通量减少,上游看涨和惜售情绪十分浓厚,报价持续提升。天齐锂业(SZ002466) 江特电机(SZ002176)

经济观察报:

据上海钢联发布数据显示,8月29日部分锂电材料报价上涨,碳酸钴涨3000元/吨;钴粉涨5000元/吨;四氧化三钴涨4000元/吨;氧化钴涨3500元/吨;电池级碳酸锂涨2000元/吨,均价报49.3万元/吨;氢氧化锂涨2500-5000元/吨;锂辉石精矿涨50美元/吨。

坤阳股道:

据上海钢联(sz300226)发布数据显示,今日部分锂电材料报价上涨,碳酸钴涨3000元/吨;钴粉涨5000元/吨;四氧化三钴涨4000元/吨;氧化钴涨3500元/吨;电池级碳酸锂涨2000元/吨,均价报49.3万元/吨;氢氧化锂涨2500-5000元/吨;锂辉石精矿涨50美元/吨。

财联社:

【今日部分锂电材料报价上涨 电池级碳酸锂涨2000元/吨】财联社8月29日电,据上海钢联发布数据显示,今日部分锂电材料报价上涨,碳酸钴涨3000元/吨;钴粉涨5000元/吨;四氧化三钴涨4000元/吨;氧化钴涨3500元/吨;电池级碳酸锂涨2000元/吨,均价报49.3万元/吨;氢氧化锂涨2500-5000元/吨;锂辉石精矿涨50美元/吨。

7X24快讯:

【今日部分锂电材料报价上涨 电池级碳酸锂涨2000元/吨】据上海钢联发布数据显示,今日部分锂电材料报价上涨,碳酸钴涨3000元/吨;钴粉涨5000元/吨;四氧化三钴涨4000元/吨;氧化钴涨3500元/吨;电池级碳酸锂涨2000元/吨,均价报49.3万元/吨。

终南山小道士:

上海钢联(SZ300226)虽然不看好,但亏损太多,还是买买买

和讯财经:

8月26日,中矿资源、金圆股份盘中一度涨停,融捷股份、赣锋锂业、天齐锂业、科达制造、盛新锂能等纷纷跟涨。

中信证券研报表示,南美盐湖提锂项目建设进度依然缓慢,预计下半年锂供应紧张趋势难以改变,锂价继续上涨的概率较高,锂行业高景气度有望延续。

多家锂矿公司业绩大涨

截至8月26日晚,已有13家锂矿上市公司发布半年报,其中,西藏矿业、融捷股份、天华超净归母净利润增超10倍,盛新锂能、永兴材料、江特电机、中矿资源归母净利润增超6倍,盐湖股份和藏格矿业归母净利润增超3倍。

具体来看,融捷股份实现营收9.87亿元,同比增长194.44%;归母净利润5.76亿元,同比增长4443.99%。天华超净实现营收77.76亿元,同比增长443.22%;归母净利润35.12亿元,同比增长1023.42%。盐湖股份实现营收173.04亿元,同比增长180.81%;归母净利润91.58亿元,同比增长333.09%。

多数锂矿上市公司在一季度业绩实现高速增长的基础上,二季度业绩环比进一步提速。

西藏矿业一季度实现营收3.53亿元,归母净利润1.32亿元。二季度实现营收8.68亿元,环比增长146%;归母净利润3.43亿元,环比增长160%。

融捷股份二季度实现归母净利润3.22亿元,环比增长27%。而公司去年全年净利润0.68亿元。这意味着,二季度月均净利润已跑赢去年全年。

锂盐价格快速上涨,成为锂矿上市公司上半年业绩大幅增长的主要原因。8月26日,上海钢联数据显示,电池级碳酸锂均价报49.10万元/吨,较年初上涨近77%。其中,8月24日,单日涨3500元/吨。

来源:上海钢联

西藏矿业表示,公司紧抓锂盐市场上涨趋势,上半年在价格高位时出货率已达64%。其中,上半年销售锂精矿6840.6吨,销售工业级碳酸锂198.27吨,销售铬铁矿6.4万吨。上半年公司产销两旺、量价齐升,经营业绩保持快速增长。

行业景气度持续

锂盐公司业绩前景被进一步看好。长江证券研报显示,新能源汽车行业下游需求高景气或支撑锂盐价格上涨,利润或进一步向资源端集中。

交通运输部数据显示,截至今年6月,全国新能源汽车保有量已达1001万辆。根据国家有关规划和预测,到2025年,全国新能源汽车新车保有量将超过2500万辆;到2030年将达到8000万辆。

日前,国常会决定将免征新能源汽车购置税政策,再延期实施至明年底。同时,各地鼓励新能源汽车消费政策持续加码,下游需求有望被最大限度激活。乘联会将今年新能源乘用车销量预测提升至600万辆。

在下游需求预期旺盛的背景下。华西证券认为,进入三四季度,国内青海盐湖受天气影响产量下降,下游厂商均有赶工意愿,需求或持续释放;国内锂盐供需结构将进一步紧张,锂盐价格有望维持上涨态势,不排除在今年四季度或者明年一季度出现锂盐价格再创新高的局面。

来源:中国证券报

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300213 SH600010 SZ002461 SZ300906 SZ000685 SZ300348 SZ000420 SZ300273 SZ301321 SH603238 SZ300634 SH603813 SH600396 SZ301027 SZ300358 SH603809 SZ000620 SH600375 SZ300020 SH688663 SH600329 SH601311 SZ002139 SZ000558 SZ301093 SH688255 SZ000709 SH688168 SZ300321 SH603602 SZ300561 SH688176 SZ002714 SH601126 SH688660 SZ300882 SZ002330 SZ003020 SZ300803 SH605589 SZ002742 SZ000922 SH688180 SH688606 SZ001318 SZ002648 SZ300839 SH603336 SH605118 SH603365