2022-09-07今日SZ000937股票最新净值和交易情况

抹茶热巧克力:

冀中能源

煤炭拯救世界:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

今天晕乎乎的,本来只是减仓一部分,结果多输了个零,这下好了红利税10%,加上交易税,加上佣金,不知道多少钱了上证指数(SH000001) 冀中能源(SZ000937)

宽客-顺势天成:

冀中能源(SZ000937)

Betty_e:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

冀中能源(SZ000937) 四月底,在山煤和靖煤之间我选了后者,7月,在华阳和冀中之间,我又选了后者。人生的选择题啊都是错的

超级鹿鼎公:

今年能不能赚钱,大的方向上来说,就是你的煤炭仓位够不够重

至于同一个煤炭赛道,赚的好还是差,看你选择的是进攻性品种,还是防御性品种,我的选择显然是赚的比较差的防御性品种

抹茶热巧克力:

冀中能源(SZ000937) 兰花科创(SH600123) //@宁志远:本来想进攻,结果变成了防御

熙娃的后勤部长:

冀中能源(SZ000937) 大涨和大跌尾盘大多时候都是大量卖出

闯关东了吧:

如果,我是说如果年初按照这个排名的10大股票自建一个等权煤炭指数基金,今天正好收益100%山煤国际(SH600546) 、兖矿能源(SH600188) 、陕西煤业(SH601225)

抹茶热巧克力:

兖矿、中煤、神华买的是H,除了平煤和晋控其他都有,平煤买过盈利7-8%后全卖了换成了兰花,结果现在兰花还亏10%。

全仓煤炭整个资产组合表一般,山煤和兖矿h最佳,其他都一般,最主要是第一重仓股是冀中能源,太拉胯了

冀中能源(SZ000937)

山煤国际(SH600546)

兰花科创(SH600123)

会计务工人员:

下文大概思考讲以下纬度的内容:

为何兖煤的2021Q3损益增长在大的煤企里是最好的?

为何兖煤Q3的业绩弹性如此之大?

兖煤的今天历史最高有息负债988亿是中续还是达峰了?

兖煤的过去几年怎么花钱的?

兖煤是如何一步步走到今天的负债达到历史最高?

承诺2020-2024年的业绩分红不低于50%对于散户意味着什么?

过去15个月投资煤炭的观察,对于喜欢煤炭的散户来说,谈到神华喜欢的人觉得高股息和一体化挺好,也有人觉得陕煤更纯正的煤炭更简单更好,虽然买神华或陕煤不一样但大家的共同点就是买神华的人觉得陕煤其实也不错只是喜欢股息的人多配些神华,相反则多配些陕煤。但对于兖煤,基本上只有是跟否两个评价,尤其是否更多。我曾经多次不屑一顾看她,负债一路走高,同样的产量员工人数是陕煤的近两倍,根本就没看她一眼,直到这个月担心限价我才被迫认真去看看。

以下是我个人的看到的,思考的纬度:

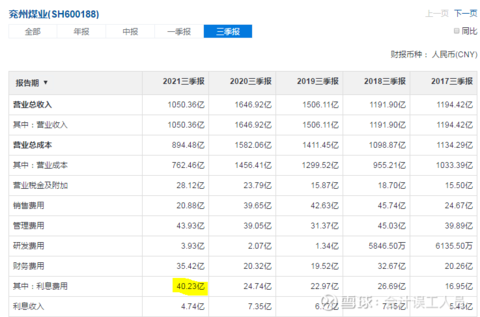

1)2021Q3而言,在大煤炭公司里,兖州煤业的Q3扣非净利环比H1平均季度净利增长44%,是大公司中最高的增长弹性;其次是陕西煤业,潞安能源,Q3或今年前三季度年化的PE较低的还有中煤能源和中国神华,当然山西焦煤,露天煤业和淮北矿业也不高。

前三季度的兖煤扣非净利润117.60亿,年化就是156.8亿,大概是3.0的PE,按公司承诺的2020-2024年的50%利润分红,港股通扣除股息税20%后也大概13.5%的税后股息率。

2)为何兖煤2021Q3的业绩弹性如此之大?

先看兖州煤业的目前收入结构变化,2020-12-31以100亿收购了未来能源的50%股权提升至75%控股,同时60亿收购了鲁南化工100%股权,以下是兖州煤业的主要业务结构。我们可以注意到2021年前三季度的年化收入,很多增长来自于新公司未来能源和鲁南化工。

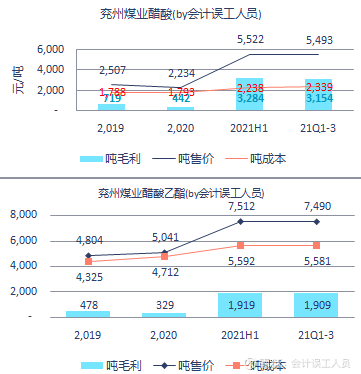

我们看看兖州煤业的煤炭销售价格吧,感觉价格上升提高挺快,为何?因为除了山东本部的煤70%按长些价格,陕蒙四个千万吨大矿都是市场价,澳煤也是市场价,化工也是市场价,所以兖煤的弹性是非常大的。

我们再看看各个部分矿区的煤炭产量情况和分布如下(受到安全环保政策的影响2021Q3陕蒙的三大千万吨大矿减少了350万吨的产量,前三季度减少了520万吨)

看了煤炭收入再看看成本

我们发现澳煤和山东本地的煤炭成本上升非常快,澳洲受上半年洪水影响,山东受安全环保影响,实际上陕蒙也受影响但依然保持200以下低成本。

3)煤化工:甲醇+醋酸及其衍生物

从2021Q3的报表可以看出,60亿收购的鲁南化工和100亿收购未来能源的化工(未来能源主要是下金蛋的金鸡滩煤矿值钱),化工的地位也越来越高。

特别是2021年上半年,澳洲的煤炭才400多块一吨售价是亏损的,好在刚收购的鲁南化工和未来能源猛赚。

4)兖州煤业的毛利格局

我们可以发现新购进的鲁南化工和未来能源的煤和煤化工成了主要增长引擎,还有甲醇的新产能今年投放。

5)兖州煤业的逻辑

兖妹Q3的牛叉之处在于内蒙三大主力矿的安全环保政策影响下产量大幅减少350万吨的情况下(使得单位吨矿成本大幅提升),依然公司暴賺57亿扣非净利润

澳煤三季度的销售价格是滞延的,类似移动平均,Q3价格才750元,类似今天澳煤指数220美金以上预计第四季度平均价格在1000以上,上半年澳煤是亏损,前三季度澳煤大概有10多亿利润,今年澳煤大概有30-50亿利润。

兖妹的前三季度的牛叉在于澳煤还没有发力,蒙古三个千万吨大矿(受安全环保拉后腿减少520万吨产量使得吨煤成本上升)也没发力,取得了118亿扣非净利润;

第四季度澳煤售价发力,蒙古三大千万吨大矿发力,化工受天然气价格和国内非电力用的市场煤价格影响很有看头大概率化工会取得最高单季利润,能有70-100亿利润?

兖妹的魅力在于弹性基数的系数和空间,陕蒙的四对千万吨大矿的量产提升,而且都是市场价;

接近三千万多权益澳煤价格市场价;

化工市场价,化工的弹性和基本面在于全球的甲醇工艺六成是煤化工,四成是天然气化工,天然气价格上升使得煤炭化工成本更低,但这只是整体而言,家里有低价煤矿的煤化工才赚钱,而非长协的电厂用的煤都是市场煤,都不便宜,这就是有些家里没矿的煤化工开始反而亏损,比如丹化科技,巧妇还需要有米而且是便宜的自家米才赚钱。

按公司2020-2024年50%的利润分红承诺,今天港股11.54元,港股股息率税后能否17-20%?

---------------------------分割线----------------------------

上面讲得兖州煤业都牛哄哄的,哪为何高负债?

6)兖州煤业的高负债

注意,不要急着追求人家,不是高富帅,是高负债#FormatImgID_26#

不是赚钱吗?钱都花哪儿了?

看到了吧,这么多年来,兖州煤业为了弥补先天的不足,不断地买矿买资产,同时利用杠杆有息贷款

这么多年下来就买入了大量的矿:

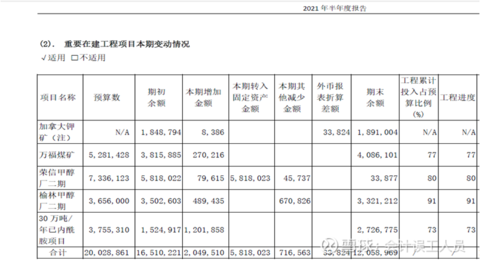

从在建工程的年报和半年报可以看出兖州煤业天生不足,但后天努力,每一个在建工程这么多年来都是新产能。

400亿

a)2017年之前大概花了搞定陕蒙的三个千万吨大矿石拉乌素,营盘壕,转龙湾;

b)2020年之前澳洲也花了几百亿;澳洲业绩过去几年都是拖油瓶,如果当时把用于澳的钱用于陕蒙圈矿今天或许已经稳稳的老二位置,不过没有如果,经过全球过去10年的能源下坡低迷使得全球的能源投入不够,未来大概会反转。从拖油瓶变成黑金矿。

c)2020-12-31花了183亿购买了金凤凰鲁南化工100%股权和千万吨大矿金鸡滩50%股权和其他。

d)还有化工的投入

我们从上图可以看出,资质平平通过多年的努力,兖煤的业务格局出现大的转机,否则终将走向萎缩。

最后的在建工程:我们看到2021H1报告中在建工程预算200亿,已经完成185亿,只剩下15亿,已经投产或将要投产。

所以,兖州煤业也不是大家表面看到的提高负债一条路走到黑,过去多年除了截至目前澳煤不是那么划算外,很大部分的花钱都是新产能,都是投资自己的未来。

过去的多年投资八百亿陕蒙澳洲化工新产能,今天的有息负债近千亿,财务费用三个季度就突破40亿,但我个人预判兖州煤业的负债和财务费用大概达峰了。随着收购和扩展的减速,未来的财务费用减少也是业绩提升的重要因素。

最后:

关于兖州煤业,也不是非白即黑,也不是至暗时刻或星辰大海,#天燃气发电和煤炭发电此消彼长#,过去10年全球煤炭投入少,期间也不排除有喂鸡。

风险提示:本人非金融专业人士,只是普通工厂会计人员一名,以上所有观点皆为个人浅薄认知,有局限性和错误的大概率,不专业,不负责,风险自负。

兖州煤业(SH600188)中国神华(SH601088)陕西煤业(SH601225)

江海一粟:

冀中能源的30万吨玻璃纤维,40万吨PVC投产了,也要贡献利润了

牛股小白龙:

沪股通净流入前30:

1 中国神华 2.29亿

2 亨通光电 1.69亿

3 陕西煤业 1.33亿

4 中国船舶 1.19亿

5 广汇能源 1.16亿

6 中天科技 1.10亿

7 中国石化 1.02亿

8 斯达半导 9993万

9 派能科技 7863万

10 九丰能源 7592万

11 中国电建 6954万

12 中煤能源 6586万

13 潞安环能 6460万

14 航发动力 6160万

15 中远海能 5753万

16 明阳智能 5743万

17 华能国际 5237万

18 华阳股份 5037万

19 华电国际 4826万

20 德业股份 4794万

21 金山办公 4418万

22 中国核电 4137万

23 兖矿能源 4132万

24 高测股份 4037万

25 包钢股份 4003万

26 国电电力 3931万

27 新洁能 3589万

28 赤峰黄金 3476万

29 东方电缆 3380万

30 万业企业 3354万

行业上:燃气、煤炭行业、石油行业涨幅居前,概念上:油气设服、氦气概念、天然气概念涨幅居前,有什么想讨论的可以在评论区留言~

仅供参考!您的点赞是对我最大的支持,感谢!

中国神华(SH601088)亨通光电(SH600487)陕西煤业(SH601225)#7X24快讯##股票##雪球实盘交易#

ALive_VL2018:

周一资金流向中国神华(SH601088) 代表煤能源受关注,煤的朋友圈大涨:兰华科创,冀中能源、陕西煤业。

抹茶热巧克力:

冀中能源(SZ000937) 太菜了!明天先换点到中煤能源

ALive_VL2018:

陕西煤业 快上25了,又到了临界点,冀中能源真面,还在7元原地踏步。不过比华阳股份好很多,最牛还是新潮能源(SH600777) //@ALive_VL2018:今年情况确实非常特殊,赚钱不易…不是说股市赚钱不易而是企业创利润太难了,今年都赚不到还想着后年,没有今年的现金流,明年支撑运营都是困难,一些人好高务远,还看不上今明两年稳能分红的公司。降低预期,不追野兔。陕西煤业(SH601225) 冀中能源(SZ000937)

宽客-顺势天成:

冀中能源(SZ000937)

永远航行:

今天煤炭板块(880301)收于1447.31点,日k线收出放量的大阳线。

今天,煤炭上涨前五个股为兖矿能源、中煤能源、兰花科创、中国神华、陕西煤业。

今天,煤炭板块个股全线上涨,上涨前五有板块四大权重股

。

以上内容仅为个人投资笔记,据此入市风险自负!

平煤股份(SH601666) 中国神华(SH601088) 抄送冀中能源靖远煤电(SZ000552)兖矿能源、山西焦煤

李文博论市:

煤炭上行给力,粤宏远A涨停,宝泰隆、辽宁能源、兰花科创、兖矿能源、晋控煤业、冀中能源、山西焦煤等跟风续热,从目前趋势来看,预计这一块今日还有较好持续做多潜能

年拱壹卒:

煤炭行业现在处于景气度最高、成长性最好的阶段,低估值,高增长,高现金流,高分红。总舵主夫人提到要买盈利能力强、现金流好、分红率高的股票,不就是煤炭股么?

![[赚大了]](http://js.xueqiu.com/ugc/images/face/emoji_06_money.png)

问君能有几多愁,恰似没有满仓煤炭股!

中煤能源(SH601898) 兰花科创(SH600123) 冀中能源(SZ000937)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH601727 SZ300317 SH603196 SZ301234 SZ002700 SZ002543 SH600815 SH601566 SZ002609 SH688096 SZ001234 SH600690 SH600785 SZ300534 SZ301186 SH688331 SZ300732 SH603133 SZ200539 SZ300606 SH600873 SZ301120 SH600012 SZ300622 SH600367 SZ300772 SZ000927 SZ002227 SH688516 SZ301017 SH600499 SH900901 SZ000949 SZ002192 SH601595 SZ300051 SZ300735 SH603856 SH600595 SH605567 SZ300174 SH688221 SZ002236 SZ002850 SZ300234 SZ200488 SH600241 SZ300058 SH600121 SH600460