2022-09-07今日SZ002930股票最新净值和交易情况

巴黎铁塔1:

高壁垒,高成长的石化仓储企业。

定性:高毛利率,高分红,好的现金流,高门槛。

公司主营是仓储业务为主。毛利率非常高58%

公司在全国市场市占率10%

高壁垒:因为液体化工储存行业需要强监管,尤其是2015年天津港时间导致增速明显下降。所以供给有限,市场毛利率较大。

市场壁垒:

1:岸线的供给是非常有限的。公司的市场区位布局优势。

华东华南地区。形成长江三角带,珠江粤港澳经济带,华南华南核心消费区域带。

2:自有码头优势:码头可破he储罐能够形成更好的匹配,稀缺资源。

3:储罐优势:

公司的获客优势:下游的客户天然清香大企业,因为大企业的安全事故的潜在成本,损耗比例,租金成本相比小企业轻,第二固定成本占比高,小企业如果出现出租率达不到一定的量就可能出现亏损。

盈利模式:1:储罐出租=罐容*租金。

2:储罐需求=液体化工水运量*储存周期。

需求影响的方面:供求关系。21年石化消费量 34148万吨。供应量37467万吨,供给过 剩,有储存需求。同时运输和存储需要时间和空间来流转,储存是刚需。

地区影响:油田需要只在东北和西北,消费市场在华东和华南,所以供需地域不平衡产生需求。

水运比公路和铁路有成本优势,有已制定的刚需,运输量占比23%

所以公司主要看罐容的增长速度。

现金流非常好:由于供给有限,所以导致话语权较强,应收账款时间周期在38日左右。

罐容增长方式:通过并购为主,公司有较好的现金流和资质,

市场盈利预期和估值

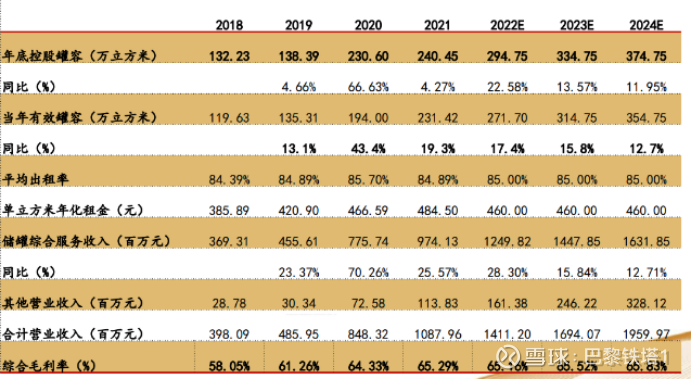

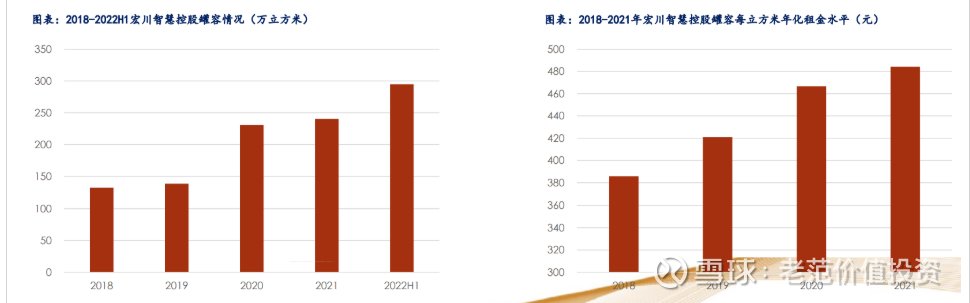

储罐罐容:22年底和21年的储罐持平:然后23/24年每年增加40万立方米。

租金和出租率:出租率85%,租金稳定460

毛利率:假设2022-2024年储罐业务毛利率稳定在64%、化工仓库业务毛利率稳定在74%,2022-2024年综合毛利率 为65.16%、65.52%、65.83%。

按照估算:23年完成市场空间4.69亿。 目标价位:27元。

24年完成市场空间:目标价。33元

叠加企业的技术图形看,27元恰好在市场的高点,然后33元也是上市的一个顶峰位置。

宏川智慧(SZ002930)

发现报告:

发现报告,百万用户查找报告的首选!

收录超300万份研究报告和2000万份数据图表,每天高效地支撑着大批市场研究、咨询顾问、金融投研、商业分析等人员的专业性工作;同时,来自各行各业的产品、营销人员,甚至学生朋友也在这里找到了大量有价值的内容。

发现报告首页搜索后,筛选"公司研究"和"大于10页",根据临近时间的两份【#宏川智慧#】研报,综合得出以下内容:

①公司亮点:

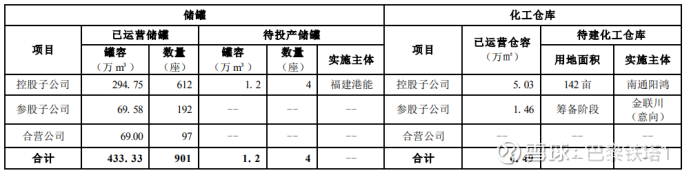

公司以储罐为主业。2021年全国液体化工品总罐容约3950万立方米,截止2021年底公司运营储罐罐容为383.63万立方米,罐容市占率为9.7%。公司仓储规模持续增长,罐容规模优势明显。石化仓储企业仓容、罐容的大小直接影响企业的经营实力。公司下属化工仓库主要为甲类库、乙类库,仓容总计 6.5万平方米,能够满足绝大部分石化产品的仓储需求。宏川智慧的财务报表一直呈现高毛利率、高净利率的特点。公司的自建码头优势、仓储规模优势和并购战略将支持其稳定扩张。

②业绩增速拐点:

1)持续并购助力成长,双赛道业务并进发展。公司通过持续的并购成长路径,逐步实现第一主业码头储罐仓储业务、第二主业化工仓库仓储业务的双赛道并进发展。公司于 2022 年 4 月成功收购龙翔集团,完善在长三角的布局,促进创新服务相关业务开展,提升公司综合服务实力。

2)行业供给有序增长。因化工品安全事故会造成巨大的社会成本,国家不仅对危险化学品经营实行许可制度,还从岸线、码头、土地等方面对增量供给进行严格限制。强监管意味着行业供给是有序增长的状态,行业内的公司极易获得高毛利率。

3)公司以主营业务仓储综合服务为核心,以区位布局及仓储规模优势形成的集群效应为基础,通过洗舱及污水处理服务、危化车辆公路港服务、智慧客服服务等多种增值服务满足客户的多种交易需求,盈利能力增强。

参考报告:

③

【华西证券】深度研究一:高壁垒、高成长的石化仓储企业

【西南证券】仓储业务稳步发展,规模优势持续扩大

老范价值投资:

1 宏川智慧:高壁垒、高成长的石化仓储企业

1.1 公司以码头储罐为主业

• 以2021年为例,营业收入10.88亿元,同比增长28.25%。其中码头储罐综合服务收入9.74亿元,占比达89.54%。

• 按照罐容计算,公司市占率为9.7%。

根据统计,2021年全国液体化工品总罐容约3950万立方米,截止2021年底公司运 营储罐罐容为383.63万立方米(其中控股罐容为261.45万立方米),罐容市占率为9.7%。如果剔除非控股罐容,则公 司的罐容市占率为6.6%。

1.2 公司所处赛道是一个高壁垒行业

• 强监管是液体化工品储罐行业高壁垒的主要原因:因化工品安全事故会造成巨大的社会成本(包括环境污染、人员及 财产安全),国家不仅对危险化学品经营实行许可制度,还从岸线、码头、土地等方面对增量供给进行严格限制。我 们认为强监管意味着行业供给是有序增长的状态,行业内的公司极易获得高毛利率。

• 宏川智慧的财务报表一直呈现高毛利率、高净利率的特点。细拆公司期间费用,财务费用率是导致公司整体期间费用 率变化的主要因素。我们可以合理判断,随着公司利润体量和经营活动产生的现金流量净额的增长,公司未来资本开 支对有息负债的依赖程度会越来越低,财务费用率的优化将持续推动净利率的抬升。

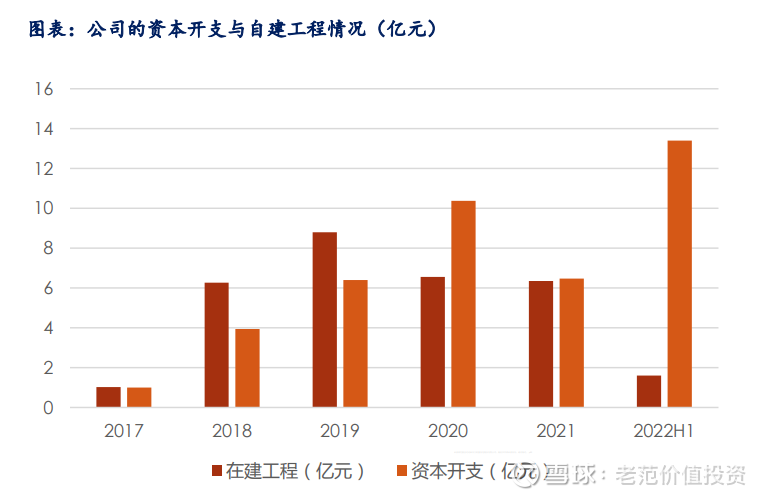

1.3 公司通过并购和自建产能实现成长

• 公司储罐收入=罐容*单位租金水平。从长周期看,单位租金水平是一个慢变量,公司收入增长主要依靠罐容的增长。

• 从过去来看,公司主要通过并购和自建的方式实现罐容的增长。比如公司2022年4月通过收购龙翔集团,获得21万立 方米控股罐容、52.6万立方米合营罐容以及16.4万立方米在建罐容;比如福建港能一期、二期分别在2021年11月、 2022年6月投产,罐容合计新增44.35万立方米。

1.4 公司历年的现金流质量非常高

• 2017-2021年公司平均净营业周期为-112天。公司下游客户为化工生产企业或贸易商,过去5年应收账款周转天数均值 仅38天。公司上游主要供应商是施工单位,公司合理拉长付款周期,过去5年应付账款周转天数均值为154天。

• 2017-2021年公司净利润的均值为1.78亿元,经营活动产生的现金流净额均值为3.86亿元,可以看出公司历年的现金 流质量非常高。

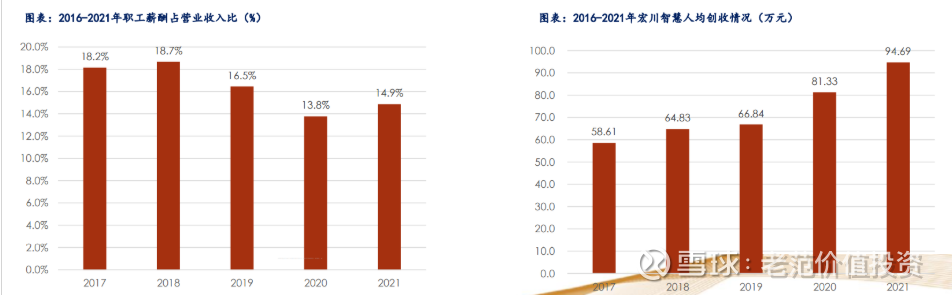

1.5 公司历年对人力依赖的程度并不高

• 与市场对物流公司第一印象为人力密集型不同,公司历年对人力依赖程度并不高。

①以职工薪酬占营业收入为例, 2017-2021年均值仅16.4%;②以人均创收为例,2021年达到94.69万元,2017-2021年复合增速为13%。

2 公司的β:行业供给有序增长

2.1 化工品储罐行业需求研究框架

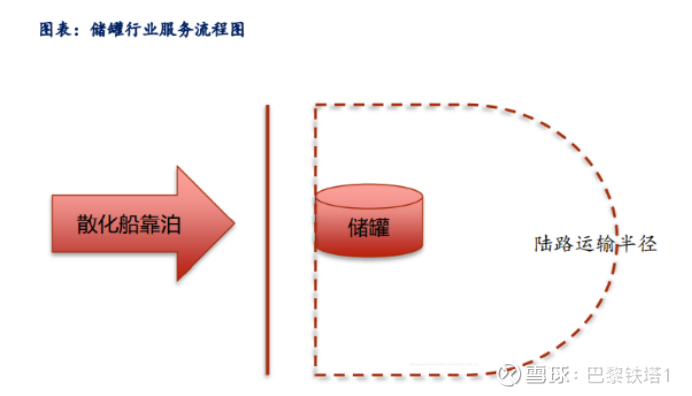

• 从作业环节上看,化工品储罐行业是液体化工品水运必须的一个环节。

散化船靠泊后,液体化工品卸船并装入储罐内 存放一定时间,下一个环节要么是装车送至化工生产企业的工厂,要么继续装船送至下一个目的地。

• 储罐存储需求=液体化工品水运量*储存周期。

从长周期角度,储存周期是一个慢变量,因此储罐存储需求的增长主要 依靠液体化工品水运量的增长驱动。

2.2 需求端:我们预计总量是稳健增长的态势

影响储罐存储需求的第一个因素是液体化工品水运量,而液体化工品水运量=总运输量*水运占比。

• ①一方面,我国是石化产品消费大国,2021年成品油消费量34148万吨;另一方面,我国油田和炼油厂主要集中于东 北和西北,而石化产品消费市场主要集中于华东和华南地区,供需地域不平衡为石化物流行业繁荣发展提供基础。

• ②根据统计,2020年我国危化品物流行业水路运输量约为4亿吨,占比23%。我们判断,水运相较公路、铁路具备明显 的成本优势,这一特点将驱动水运占比的提升。

• 从宏观角度,如果出现成品油供过于求的现状,也将催生一定的仓储需求。

以2021年为例,我国成品油表观消费量为 34148万吨,同期成品油产量37467万吨,但规模较同期表观消费量仍高3319万吨,供给仍然过剩。由于成品油的液体 属性,其运输和存储均需专业存储环境来保证顺利实现空间和时间的流转。在成品油供给高于需求的情况下,仍催生 一定的成品油仓储需求。

• 液体化工储罐按客户可以划分为化工生产型客户和贸易型客户:

• 对于化工生产型客户,其将生产原材料或产品储存在液体化工储罐。在下游景气度极高的时候,化工生产型企业将会 提升生产资料的采购量,产品销量增速也会加快,这时通过吞吐量来推动储罐需求的增长;在下游景气度降低的时 候,化工生产型企业开工率下降,生产资料被动在储罐储存周期拉长,这时通过储存周期拉长来推动储罐需求增长。

• 对于化工贸易型客户,一般包括服务型贸易客户和纯贸易客户。对于服务型贸易客户,下游景气度对储罐需求的影 响,和化工生产型客户类似;对于以赚取购销差价为目的的贸易型客户,他们对基于自身对未来石化产品的价格判断 而采取是否囤货的决策。如果他们判断未来的价格有上涨空间时,会做出囤货的决策。但由于不同贸易商对未来石化 产品价格判断分歧的存在,总体来看纯贸易型客户的储罐总体需求较为平稳。

2.3 供给端:行业监管力度趋严,供给受约束

一方面,基于环境保护需要及安全监管要求,地方政府在批准新项目方面态度趋于审慎,且仓储基地建设周期较长在 客观上也影响供给增加。

• ①2018年起国家环保政策频发,《关于加强滨海湿地保护严格管控围填海的通知》对沿海石化码头及仓储基地建设形 成较大制约,《长江保护修复攻坚战行动计划》《关于严格管控长江干线港口岸线资源利用的通知》较大程度约束长 江沿线的供给增加。

• ②2021年度,《中华人民共和国长江保护法》《关于修改<中华人民共和国安全生产法>的决定》(第三次修正)的颁 布实施,对石化仓储企业提出了更高的要求。

• ③除了对增量供给的严格限制外,政府关停“小乱污”及坐落在化工区外化工仓储企业的政策起到去产能效果,对存 量供给亦起到一定的压缩作用。

• 另一方面,石化仓储行业专业化程度较高,且因危化工品的因素受到较强的安全、环保监管,呈现出较为明显的资 源、资质、建设周期壁垒。

• ①石化仓储行业属于重资产行业,岸线、码头等资源是进入行业的重要壁垒。岸线是不可再生资源,拥有天然良好条 件的岸线资源更加宝贵。企业要获得岸线经营和码头建设的批准,需经过严格的审批且经历较长时间。

• ②国家对石化产品仓储设施的投资建设审批管理等较为严格,除正常的项目投资审批程序外,还须通过安监、消防、 环保、气象防雷等部门的严格审查和批准。根据原国家安全生产监督管理总局公布的《危险化学品经营许可证管理办 法》,国家对危险化学品经营实行许可制度。

• ③在石化仓储行业进入之初,土地、岸线、码头、仓储设备设施等生产要素的获取均需大量的资金支持,从立项到投 产审查所需时间较长,潜在经营者无法立即进入本行业。

• 政府基于环保和安全监管需求,对液体化工储罐的第一个监管是控制新增供给,尤其是行业出现重大安全事故后,政 府还将会进一步强化新增供给的监管力度。

• 以智研咨询整理的2011-2017年液体仓储储罐容量为例(注:与中物联危化品物流分会的统计数据存在口径不同), 在2015年天津港安全事故后,储罐容量的增速明显下降。

• 顺着政府监管的政策目标,我们甚至还可以推断出一个结论:由于大公司在环保和安全治理上具有比较优势,自身能 力更容易获得地方政府的信任,因此更容易获得行业的有限新增产能。

3 公司的α:通过并购与自建实现高成长

3.1 液体化工储罐行业究竟靠什么取胜?

• 首先,跨地区储罐企业之间并不存在直接竞争关系:

• ①从作业环节上看,化工品储罐行业是液体化工品水运必须的一个环节。散化船靠泊后,液体化工品卸船并装入储罐 内存放一定时间,下一个环节要么是装车送至化工生产企业的工厂,要么继续装船送至下一个目的地。和水泥类似, 受到陆运运输半径的限制,跨地区储罐企业之间并不存在直接竞争关系。

• ②在本区域内,供给端最核心的资源是岸线,区域内整体岸线资源是有限的,但码头后方经济腹地对化工产能并没有 显性的约束,尤其经济发达地区的储罐行业,将长周期呈现供需紧张的关系。

• 其次,本区域内的储罐企业是直接竞争关系,在本区域供需紧张前,储罐企业之间是效率致胜:

• 在本区域供需紧张前:由于陆路运输半径的存在,使得客户可选择的供应商数量有限。对于储罐企业,最核心的是拿 到运营资质以及岸线资源,大公司在增量的获取能力强于小公司;对于客户而言,综合效率是其选择供应商最核心标 准,包括安全事故的潜在成本、损耗比例、直接的租金成本,前两者是隐形成本,并且事后验证的特征,决定了客户 天然更倾向于信任大公司,这个特征决定了同一区域内不同公司出租率较大的差异。

• 以宏川智慧储罐营业成本为例,直接人工与折旧摊销合计占比达82.6%。固定成本占比高的特点,使得毛利率对出租 率非常敏感,小企业甚至有可能因出租率较低而难以盈利,这恰好为宏川智慧这样的大公司带来了收购机会。

• 在本区域供需紧张后:可以参考经济发达地区的高速公路(比如宁沪高速),不同的是储罐企业是完全市场定价,也 就意味着一旦达到这个阶段后,储罐企业将具备明显的超额收益。

• 我们也要清醒的认识到,由于下游化工行业总量不具备较快增长的条件,因此区域到达供需紧张需要一个较长的时间 过程,经济发达地区所需要的时间会快于其他地区。

• 以宏川智慧旗下的太仓阳鸿石化有限公司为例,推算2021年资产收益率(ROA)达到9.14%,明显高于公司整体 4.56%。

3.2 “并购为主、自建为辅”是公司产能扩张方式

• 行业的特点决定了自建不是产能扩张最优解:

①政府会基于安全和环保监管的需求而控制新增供给;

②即使拿到新增 供给对应的岸线、土地、资质等资源,前期审批、资源获取以及建设等全流程,也是一个较为漫长的过程。

• 从过去历史看,宏川智慧的产能扩张方式以并购为主,因此对于宏川智慧成长的讨论,我们需要将更多的注意力放在 公司的并购策略能否继续执行,即是否有足够多的待并购项目,以及公司收购后能否对收购对象实现经营效率的提升。

我们认为,对于被收购的对象,自身现金流紧张是其愿意被收购的主要原因:

①储罐建设周期长,以2018年12月宏川 智慧收购的福建港能项目为例,此时项目已经开工建设,但一、二期在2021年11月、2022年6月才分别投入运营;

②投 资回收周期长,比如宏川智慧2021年整体ROA才4.56%。

• 尤其是中小公司,出租率的差距甚至可能导致公司微利、甚至是亏钱。以2021年宏川智慧储罐业务为例,在其他条件 不变情况下,如果出租率降低至60%,将会导致公司净利出现亏损。

• 龙翔集团的收购可以看作是超预期的。

因为龙翔集团的运营罐容体量大(21万立方米控股罐容、52.6万立方米合营罐 容以及16.4万立方米在建罐容),财务状况好(过去5年的毛利率稳定在50%左右)。但也要指出的是,龙翔集团其实是 一个守城企业,过去5年的营业收入几乎没有增长。

• 以龙翔集团为例,收购价对应的PE为17.29倍,而过去三年宏川智慧PE(TTM)中枢为35.75倍。如果再考虑收购后经营 效率的提升,那么收购对于公司股东而言,既可以赚估值提升的钱,也可以赚业绩增长的钱。

公司能够为收购项目赋能,带动其经营效率的提升。

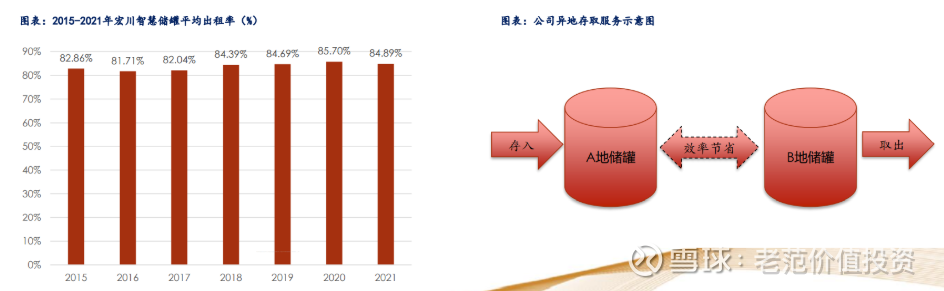

以常熟华润为例,根据公司披露的《重大资产购买报告书》, 2019年常熟华润储罐出租率为60.84%,远低于宏川智慧当年的总体水平(2019年为84.69%)。收购完成后,公司可以 将自身的客户资源嫁接到常熟华润项目,实现被收购项目出租率以及整体经营效率的大幅提升。

• 从客户角度,随着公司储罐网络的扩展,公司可以依托分布在各地仓储库区的集群优势和庞大存货,为客户提供同品 质、同数量的石化产品的异地存取服务,降低客户综合物流成本,提升客户运营效率。

4 盈利预测及估值

4.1 盈利预测

• 储罐罐容核心假设:2022年底的控股罐容与2022H1持平,2023、2024年每年新增40万立方米。

• 租金水平和出租率假设:①假设出租率稳定在85%;②假设每立方米每年的平均租金稳定在460元。

• 毛利率假设:假设2022-2024年储罐业务毛利率稳定在64%、化工仓库业务毛利率稳定在74%,2022-2024年综合毛利率 为65.16%、65.52%、65.83%。

4.2 估值

• 我们预计宏川智慧2022-2024年营收为14.11亿元、16.94亿元和19.60亿元,归母净利润分别为3.66亿元、4.69亿元和 5.64亿元(EPS分别为0.81元、1.04元和1.25元),对应2022年9月2日收盘价21.41元PE分别为26.28倍、20.51倍和 17.06倍。

• 我们认为,壁垒和成长性决定一家公司的估值中枢。

政府基于环境保护需要及安全监管要求,地方政府在批准新项目方 面态度趋于审慎,强监管意味着行业供给是有序增长的状态,行业内的公司极易获得高毛利率。

考虑政府对新增供给的 强监管,以及新建项目较长的建设周期,公司采取“并购为主、自建为辅”实现产能扩张。

5 风险提示

• 安全生产风险。公司所存储的货物大部分为易燃、有毒或腐蚀性的化学品,若发生操作失误或设备故障,会给公司带 来不利的影响。

• 宏观经济下行风险。宏观经济下行会影响整个石化行业的需求。尽管在下游景气度降低的时候,化工生产型企业开工 率下降,生产资料被动在储罐储存周期拉长,这时通过储存周期拉长来推动储罐需求增长。但如果石化行业景气度下 行时间过长,也会影响石化仓储的需求以及公司的业绩。

• 自建项目及并购项目进展不及预期。由于储罐项目建设较为复杂,并购项目洽谈涉及环节多,一旦自建项目及并购项 目进展不及预期,将对短期业绩增速形成不利影响。

每日经济新闻:

每经AI快讯,西南证券09月05日发布研报称,给予宏川智慧(002930.SZ,最新价:21.73元)买入评级。评级理由主要包括:1)持续并购助力成长,双赛道业务并进发展;2)增值服务稳定发展,有望创造更大价值;3)仓储规模持续增长,罐容规模优势明显。风险提示:宏观经济波动风险、疫情反复风险、并购失败风险等。

AI点评:宏川智慧近一个月获得3份券商研报关注,买入2家,平均目标价为25.79元,与最新价21.73元相比,高4.06元,目标均价涨幅18.68%。

每经头条(nbdtoutiao)——年轻人都在抢着提前还房贷?当心踩坑这几种“骚操作”!

(记者 尹华禄)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

宏川智慧(SZ002930):

西南证券09月05日发布研报称,给予宏川智慧(002930.SZ,最新价:21.73元)买入评级。评级理由主要包括:1)持续并购助力成长,双赛道业务并进发展;2)增值服务稳定发展,有望创造更大价值;3)仓储规模持续增长,罐容规模优势明显。风险提示... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603399 SH605218 SH603233 SH688326 SZ000719 SH601015 SZ300650 SH600298 SH600531 SH688327 SH600865 SZ300030 SH688297 SZ300735 SZ300562 SZ000797 SH600638 SZ301067 SZ002541 SZ000088 SZ300161 SH600580 SH601368 SH603978 SH600188 SZ300671 SH603227 SZ002518 SH601377 SH688359 SH600692 SH603338 SZ002929 SH600966 SZ300472 SH600666 SH600350 SZ300838 SZ301192 SZ300772 SZ301036 SZ002042 SZ000820 SH603359 SH603367 SH603628 SH688239 SZ002631 SZ300821 SZ002620