2022-09-08今日SZ300294股票最新净值和交易情况

小牛他姥爷:

木先生:神州能中标嗎,如果全国都集采,而又中标不了,成研发成本高呀,那神州不死定了,是不是國家集采有問題,以后誰还敢研究開发新药,一个药十多年呀!//@传说中的木木:重组人凝血因子又可以抢一点外资的份额了,华兰生物(SZ002007) 天坛生物(SH600161) 博雅生物(SZ300294)

弗拉基米尔拜登:

博雅生物(SZ300294)听说葛兰辞职了?求证

收利收利:

博雅生物(SZ300294) 博雅废物

牛84:

博雅生物(SZ300294)需求大,加国产代替,再加点出口是不是一个大机会呀?

风起帆:

博雅生物(SZ300294) 真是冷门行业,弱鸡股,难怪股东减持,易跌难涨。

收利收利:

博雅生物(SZ300294) 又是全阴线开始

巴巴拉小魔仙子:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

博雅生物(SZ300294) 你们负责吹 博雅只负责跌

吴小氓:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

博雅生物(SZ300294) 酱站搁浅

老范价值投资:

1. 中国血液制品头部企业,致力于成为世界级血制品企业

1.1. 公司发展历程

博雅生物制药集团股份有限公司创建于1993年,是以血液制品业务为主要业务的医疗产业集团。

公司拥有20余年的血液制品研发、生产、销售经验,是国内领先的血液制品生产企业之一,产品涵盖人血白蛋白、静注人免疫球蛋白(pH4)和凝血因子等8个品种、22个规格的产品。是全国血液制品行业中研发能力较强、血浆综合利用率高、品种最多、规格最全的厂家之一,在浆源拓展、生产工艺、质量管理及国际合作上竞争优势突出,综合实力行业领先。公司于2012年3月在中国深交所创业板成功上市。

1.2. 血制品业务快速增长,盈利能力明显增强

公司2021全年共实现营业收入26.51亿,同比增长5.47%。2022年第一季度营业收入和净利润平稳增长,主要源于血制品业务的快速发展。2022年第一季度公司实现营业总收入6.55亿元,同比增长4.89%、归母净利润1.04亿元,同比增长2.80%、扣非归母净利润1.08亿元,同比增长9.58%。其中,血制品业务板块增速明显,2022年Q1营业收入增长14-15%,利润增长20%左右。

血制品生产业务是公司最核心的收入来源。

2021年血制品占公司总收入的比例为45.66%,其中白蛋白、静注人免疫球蛋白、人纤维蛋白原的比例分别为13%、14%、16%。

费用端方面,公司2021年销售费用同比下降11.18%,管理费用同比增长15.94%,研发费用同比下降33.41%,财务费用同比下降327.69%(主要为收到广东丹霞预付采购款的利息及贷款利息支出减少所致)。

2. 血制品行业头部玩家集中,公司有望成为龙头之一

2.1.我国血制品行业高速发展,2025年市场规模预计达到1000亿元

血液制品是从血浆蛋白中分离提纯所得,从构成上来看,血浆蛋白由60%的白蛋白、15%的免疫球蛋白、4%的凝血因子和21%的其他蛋白成分组成。血液制品按照功能和结构的不同可分为白蛋白、免疫球蛋白和凝血因子等三大类产品。

白蛋白是血浆中含量最多的蛋白,也是目前国内用量最大的血液制品,广泛用于肿瘤、肝病、糖尿病的治疗; 免疫球蛋白主要指血液中原有的免疫球蛋白和接受特异免疫原刺激产生的特异性免疫球蛋白,多用于免疫性疾病的治疗,传染性疾病的被动免疫和治疗等;凝血因子在血液中含量最少,凝血因子类产品主要用于凝血、止血。

血液制品在临床救治、战地救护、抗震救灾、重大传染性疾病的预防和治疗上有着其他药品难以替代的重要作用,属于不可或缺的国家战略性储备物资。全球血液制品行业处于高度集中,寡头竞争之势,其主要体现在市场占有率、浆站数量以及采浆占比。

按全球血制品市场300亿美金计算,CSL(19.9%)、武田(19.8%)和GRIFOLS(17.6%)作为三大巨头,占领了全球近六成的市场。浆站数量和血浆采集量方面,全球共设置有上千家单采血浆站,血浆采集量约6万吨,集中在美国、德国、捷克、匈牙利、中国。

其中,近70%设置在美国(790余家),10%在欧洲。GRIFOLS(351个)、CSL(277个)、OCTAPHARMA(160个)和武田(140个)的浆站数量占到全球浆站数量的近70%,采浆量达到70%以上。

国际血液制品企业超过50%业绩在海外实现,产品走出去已成为国际血液制品的标志,有110个国家未使用自己的血浆加工的血液制品,其中95个国家所有血液制品均为进口,还有15个国家没有使用血液制品。

中国血制品行业监管政策严格,且准入难度大。

中国的血浆采集政策相比于美国、欧洲更加严格,血浆采集间隔期更长,单次采集量也较少,血浆不易获得。2021年中国在采单采血浆站数量287家,全年采集量9,390吨,仅占全球采浆量的16%左右。

血浆作为战略资源,我国血浆采集量与中国目前在全球的政治、经济、人口地位并不匹配。结合中国血制品市场需求增长趋势及与欧美市场需求量的差异,预计2025年中国血制品行业市场空间有望由2021年的400多亿元提升至1,000亿元左右。

从批签发量角度来看,根据中检验数据,2018年以来血制品行业高速增长,2018-2020年期间,复合年均增长率为14.6%。即便受到疫情的影响,2020年我国血制品批签发总量达到10,359万瓶(按统一规格折算,包括进口白蛋白),同比增长10%。

2020年,我国白蛋白批签发量占据绝大部分市场份额(59%),从传染病防治和国家安全的角度来看,进口白蛋白占比将逐步下滑,我国国产白蛋白有望自给自足;其次,免疫球蛋白批签发量份额合计为36%,其中静丙与狂免占比较高,分别为13%和12%;凝血因子类批签发量相对较少,市场占比仅约5%,这主要与凝血因子类产品技术壁垒较高、国内生产企业数量有限有关。

从销售金额角度来看(9种产品的批签发量*各自平均中标价),2020年我国血制品行业市场规模达到404亿元左右。

其中,白蛋白市场规模达到233亿元,市场份额约57.74%;免疫球蛋白市场规模合计约142.8亿元,市场份额为35.36%,其中静丙单价相对较高,市场份额达到18.53%;狂免与破免市场份额相近,分别为4.83%和4.86%。

凝血因子类市场规模约27.9亿元,市场占比为6.90%,其中VIII因子与纤原的市场份额分别为2.16%和3.14%。

目前国内仅有约30家企业从事血液制品生产,血制品行业的头部效应明显,头部玩家包括天坛生物、上海莱士、华兰生物、泰邦生物、博雅生物和派林生物等。

2.2.预计2025年公司浆站总数不低于30个,采浆总量达1,000吨

血浆资源具备稀缺性,采浆量是企业的核心竞争力。在我国,用于生产血液制品的原料血浆必须通过依法设立的单采血浆站进行采集,单采血浆站必须使用专用的单采血浆机械采集血浆,严禁手工采集血浆。

我国血液制品行业实行严格的“双轨制”,即医疗机构输血用血浆与企业生产成分血制品无交集。“双轨制”采血制度下,医疗机构输血(多数情况为仅输注浓缩的血细胞)后的剩余血浆不允许提供给企业,血液资源的利用度较低。因此,公司的总采浆量是在血制品行业的核心竞争力。

采浆量主要受单采血浆站数量,站均采浆量和外购血浆量影响。即,总采浆量=浆站数量*站均采浆量+外购血浆量。2020年国内总采浆量达8300吨,其中天坛生物占比最高达到19%,博雅生物2020年总采浆量达378吨,占4%左右。2021年博雅生物原料血浆采集约420吨,同比增长11.11%。

2.2.1.华润医药成功入主,央企股东全方位赋能

华润医药实控人为央企华润集团,旗下子公司主要涵盖大消费、大健康、城市建设与运营、能源服务、科技与金融五大业务板块。其中,大健康业务板块是华润集团发展过程中的重要业务板块,也是其在资本市场最为活跃的业务板块。

目前,华润集团旗下共有7家医药类上市公司,分别为A股的华润双鹤、华润三九、东阿阿胶、江中药业、迪瑞医疗,以及H股的华润医药和华润医疗。

华润医药拥有176个物流中心构成的全国性分销网络,是经营中国最大零售药房网络之一,也是国内第一大非处方药制造商,产品组合包括化学药、中药、生物药以及营养保健品等。博雅生物是国内血制品行业不多的上市公司之一,也是华润集团此前未曾涉足的业务领域。

2021年11月,随着公司向华润医药控股发行股份的完成,华润医药控股有限公司为公司第一大股东,国务院国资委将成为公司最终实际控制人。

华润医药控股持有公司1.48亿股股份,占比公司发行后总股本的28.86%。同时,华润医药合计拥有公司2.05亿股股票的表决权,即拥有公司40.01%的表决权。公司于2022年3月22日完成名称变更登记、备案等手续,中文名变更为“华润博雅生物制药集团股份有限公司”,公司证券简称及证券代码保持不变。

采浆资源是血制品公司的核心竞争力,未来公司浆量成长路径清晰。

新浆站拓展考验政府公关能力,国企或央企背景拥有较强的优势,我们预计华润入主后公司的采浆资源将获得大幅提升,目前积极推进后续的浆站审批工作;同时华润入主后,将积极推进丹霞生物浆站的续证以及资产注入。公司未来发展可获得资金、技术、渠道等全方面资源的支持和保障。

2.2.2. 新设浆站陆续落地,采浆量逐年增长

2021年为十四五规划开局之年,预计未来两年是新的单采血浆站获批的重要时间窗口,公司有望步入新发展周期。对于新浆站的拓展,公司一直在积极布局。

公司符合《单采血浆站管理办法》、《关于单采血浆站管理有关事项的通知》等关于“申请设置新的单采血浆站”的相关规定,是少数具有新设浆站资质的企业之一。

截至2021年年末,公司已获得县级批文的新设浆站共19家(内蒙古5家、山东3家、湖北1家、河北1家、河南1家、黑龙江5家、山西3个)。新浆站后续亦需取得属地省级卫健委颁发的单采血浆许可证后方可开展采浆业务。后续批复的难度虽然大,但是央企华润的入驻,对推进浆站的批复申请有很大帮助。公司于2021年12月10日公告通告了山西省卫生健康委员会同意公司设置单采血浆站吗,是一个良好的开端,其他浆站的后续进度有待陆续公布。

公司2021年在营单采血浆站14个,采集原料血浆约420吨,比上年同期增长11%,现有单采血浆站的采浆量将每年保持两位数的增长,预计2024年公司合计拥有25家在营单采血浆站,预计采浆量可达850吨。

2.2.3.华润助力博雅收购丹霞生物,外延式扩张浆站数量

丹霞生物成立于2008年,是一家专业研发、生产和销售血液制品的企业,广东省四家血液制品企业之一。丹霞生物共有26个浆站,其中17个单采浆站+9个分站。其中荔浦市丹霞单采血浆有限公司位于广西,其余浆站都在广东境内。

高特佳集团与华润医药于2021年5月7日签署了《投资框架协议的补充协议》。

华润医药尽最大努力继续支持并统一推动广东丹霞生物制药有限公司(以下简称“丹霞生物”)下辖浆站的续证工作。

华润医药本着积极主动解决问题的原则并采取合理有效的方式尽最大努力继续支持、推动丹霞生物与博雅生物血浆产供合作相关事项的政府审批和具体实施。

华润医药尽最大努力支持、推动丹霞生物自身的产品研发,丰富产品管线、优化产品结构;通过完善质量管控体系、工艺优化等提升生产水平。

在华润医药完成对博雅生物控制权的收购后,双方将在满足上市公司监管要求的前提下,尽最大努力推动博雅生物收购丹霞生物的工作安排。

华润医药、高特佳集团及博雅生物、丹霞生物将尽快形成具体的工作方案和计划进行推进,尽最大努力优先完成续证工作,并定期跟踪相关进度。

截至2021年6月,丹霞生物现有2个单采浆站在正常运行,近期丹霞浆站续证工作已经取得进展,韶光市武江区浆站于2021年5月28日发证,预计到今年年底能完成7~8 个浆站的续证工作。由于丹霞生物的浆站运营多年,续证后单站采浆量的提升速度将明显快于新设浆站,丹霞生物满产产能750吨,预计2025年丹霞浆站数量能恢复到17个,2025年单站采浆量能恢复到20吨/个的水平,2025年采浆量能达到340吨。

公司一方面挖掘现有浆站的采浆潜力,保证供血浆者数量持续增长,并积极向政府主管部门申请扩大浆站采浆区域。另一方面积极利用好公司具有新设浆站这一宝贵资质,积极申请设立新的单采血浆站,尽快增加公司浆站数量(内生式生长)。

同时,公司也将积极通过并购丹霞生物达到原料血浆的快速增长(外延式拓展)。公司目前在营浆数量为14个,内生式增长的浆站数为18个,外延式扩张的浆站数为26个。公司2021年采浆量为378吨,潜在采浆量(内生+外延)为800吨。2025年,公司预计浆站总数不低于30个,采浆量达1000吨,有望跻身血制品企业第一梯队。

2.3. 公司的血浆综合利用率高,吨浆利润有望再创新高

2.3.1公司血制品涵盖白蛋白、免疫球蛋白和凝血因子三大类

除了浆站资源,分离技术也是一大竞争壁垒。

血浆的利用效率(即产品的数量)也决定了血液制品的产值。目前,国际领先的血制品企业已分离出超过24种产品,一般企业也可以生产超过15类产品。而国内企业最多只能生产14种产品,大部分企业可生产的种类还不到10种。

博雅生物现有人血白蛋白、免疫球蛋白和凝血因子共3大类8个品种21个规格,是全国血液制品行业中研发能力较强、血浆综合利用率高、品种最多、规格最全的厂家之一。

针对国内仍然以人血白蛋白及静注人免疫球蛋白为主要产品的血液制品市场,而欧美等国则以凝血因子类产品、静注人免疫球蛋白和特异性免疫球蛋白为主导的情况,公司将以凝血因子类产品和特异性人免疫球蛋白类产品作为重点研究方向。

公司为国家高新技术企业,建有省级企业技术中心和江西省血液制品工程研究中心,并设有博士后科研工作站及院士工作站,具有较强的技术优势。

公司以罕见病治疗药研发为突破口,丰富血液制品管线,培育血液制品凝血领域竞争力,确保有价值新品及时上市,并尝试剂型创新,关注适应症拓展,加大研发力度。

2.3.2.启动建设智能工厂,车间技改提高PCC产能

公司现吨浆利润约96万,随着凝血酶原复合物、人凝血因子VIII等产品陆续获批,吨浆仍有大幅提升空间达131万以上。启动智能工厂建设,计划建成年投浆1800吨以上的智能工厂。

人凝血酶原复合物于2021年上市,力争国内市场占有率第一。做好人凝血酶原复合物车间技改计划,有望极大提高产能。人凝血因子VIII产品已于2021年8月完成补充临床研究,上市申请资料已递交CDE,预计2022年下半年获批。

人凝血因子VIII收入贡献预测:目前龙头企业人凝血因子VIII吨浆收率为800瓶(200IU规格),预计公司人凝血因子VIII投产后吨浆收率为800瓶,中标价约400元/200IU,对应吨浆收入32万,吨浆利润16万。

2.3.3.层析技术处于行业领先水平,更新的静丙工艺进入临床试验阶段

国内大多血制品企业尚处于仅通过低温乙醇法粗分离制备血制品的阶段,层析技术 的提纯工艺目前运用尚少。公司采用低温乙醇法结合层析工艺生产静注人免疫球蛋白(pH4),在保证质量的前提下,较单纯的低温乙醇法具有更高的收得率,处于行业领先水平。

在静丙的生产方面,国外目前主流厂商已采用全过程层析法,并且采用2种或2种以上层析柱结合纯化。体现在产品端比较显著的差异即是国产静丙仅有5%一种规格,而海外静丙产品以10%为主。

公司制备高浓度静丙(10%)进入临床试验阶段,更新静丙工艺。

公司层析法制备静丙存在以下优势: 产品的得率更高,改用层析法后得率预计有望提升20%;产品浓度更高,10%高浓度规格的静丙能缩短患者输注时间,生产工艺能为公司皮下注射用人免疫球蛋白奠定基础;安全性更高,层析法IgA含量更低,IgA含量对缺乏IgA的患者是首要的不安全因素,可能引起速发型超敏反应。

2.3.4.工艺优势突出,公司纤维蛋白原龙头地位稳固

目前纤维蛋白原国内获批的适应症有两种,第一种是先天性纤维蛋白原减少或缺乏症。第二种是获得性纤维蛋白原减少症,在临床上主要应用于产后/术后大出血导致的凝血障碍。

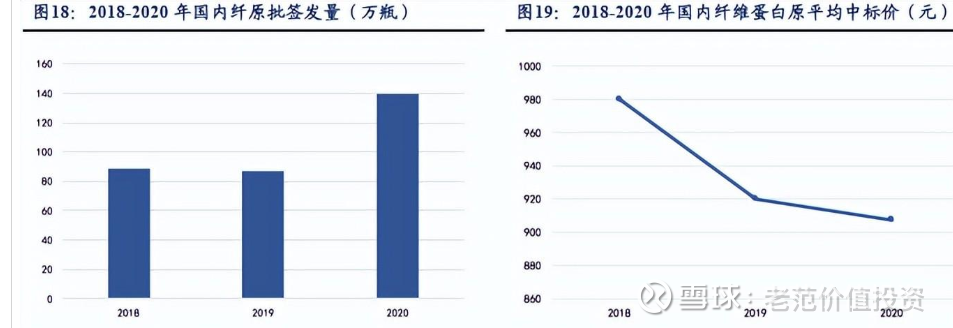

纤维蛋白原中标价在近三年维持在900-1,000元/0.5g瓶。2020年我国纤维蛋白原平均中标价为907.5元,批签发总数达140万瓶,即纤维蛋白原市场规模达13亿元,占我国血制品市场的3.14%。

人纤维蛋白原分离技术要求较高,有能力制造的企业相对较少,博雅采用自有专利方法制备纤维蛋白原,产品收率能达到1,500~1,600 瓶/吨,位居行业前列。

凭借远高于同行业公司的收率水平和对纤原不断推进地学术推广,公司成为当之无愧的纤维蛋白原龙头,在国内拥有自主定价权。2021年前三季度批签发数据中,博雅生物批签发量为89,595瓶,占国内纤维蛋白原总批签发量的30%。

2021年人纤维蛋白原产品为公司带来4.17亿元营业收入,占公司血制品营业收入的15.72%。2021年人纤维蛋白原产品批签发量占比19%,人血白蛋白占比为37%。因此,纤原虽然在市场体量上不如白蛋白,但纤原收入占公司营业收入占比却很大。

2.4.公司拥有专业化的血液制品营销团队

2017年国家推行“两票制”以来,血液制品企业的销售模式从传统的渠道销售转型为终端医疗机构的学术推广模式。因此,终端推广和渠道把控能力决定了企业的产品销售潜力。

公司通过不断加强渠道整合和优化,提高产品覆盖率,同时持续加强对终端网点的学术投入,拓展产品在适应症领域的有效使用,提升产品品牌的美誉度。经过2年多的磨合,公司已打造一支专业化的血液制品营销团队,为公司未来发展打下坚实的基础。

公司首创血液制品营销学术推广模式,打造全国首个专业化的血液制品学术推广团队,为解决临床痛点和规范用药提供专业化的学术服务,并建立覆盖全国的直销体系,市场端绕开经销商,直接掌控医院终端渠道,并大力加强学术推广。

近5年销售费用率占比维持在30%左右。2018年以来纤原跃居行业第一,显示了强大的学术推广能力。此外,在BD业务方面,公司加强国际注册和定制项目合作,提高产品出口份额,扩大国际影响。

3.盈利预测与估值

盈利预测:

血制品业务:血制品业务盈利的核心在于采浆量和血浆综合利用率水平。

根据图12的预测,公司2022~2024年未来的总采浆量分别为520、700和850吨。公司2022年下半年新产品凝血因子VIII有望上市,公司血浆综合利用率提升带动公司毛利率上升,预计公司血制品业务板块 22~24年营收分别为14.28、17.71、22.67亿元,毛利率分别为70%、72%、75%。

复大医药经销业务:

复大医药经营平稳,2022年疫情影响逐渐消除,预计22年收入将稳定增长,同时加强采购成本与费用的管控,毛利率有望小幅度提升,预计公司复大医药业务板块22~24年营收分别为7.23、7.96、8.83亿元,毛利率分别为16%、17%、18%。 糖尿病业务(天安药业):主要产品受“集采”政策影响销售下滑,收入下降,同时产品毛利率下降。预计公司天安药业板块22~24年营收分别为1.86、1.43、1.09亿元,毛利率分别为74%、72%、70%。

生化药业业务(新百药业):

2022年医药市场竞争加剧及地区“集采”政策等影响下主要产品销量出现下滑。预计公司新百药业板块22~24年营收分别为4.45、3.87、3.36 亿元,毛利率分别为79%、76%、73%。

估值:

随着新浆站获批以及吨浆利润提升,我们预计公司2022-2024年营业收入分别为28.12、31.29、36.31亿元,归母净利润分别为4.59、5.27、6.88亿元,当前市值对应PE分别为38倍、33倍和25倍。血制品行业成长空间广阔,行业集中度高,又加上华润医药助力,公司浆站获批和采浆量有望实现快速提升。

4. 风险提示

后续的浆站审批进度低于预期:浆站审批工作受地方政府政策等方面影响,若后续新增浆站申请不顺利,可能影响公司利润。

丹霞生物的浆站续证进度低于预期:丹霞在营浆站数量恢复缓慢,影响血浆调拨。

研发进展低于预期:临床试验进展不顺利,影响新产品上市。

产品价格下降风险等。

伯言2020:

全行业第一个挖掘并重仓滨江集团(SZ002244) 的金融地产基金经理,居然规模不到5千万。富国金融地产混合

大道之滨:

![[酸了]](http://js.xueqiu.com/ugc/images/face/emoji_81_lemon.png)

博雅生物(SZ300294) //@伯言2020:回复@价值线: 医药基金可不缺关注,千亿葛兰,百亿的也好多个 不过我是觉得医药的大机会在路上了//@价值线:回复@伯言2020:哈哈,雪球关注金融地产人多,现在最惨的是医药

山山是峰:

博雅生物(SZ300294) 的血制品业务还是蛮赚钱的,天坛生物收购西安回天,血制品行业并购整合开启,抢血站了。

回本就好2022:

万般无奈啊,一潭死水!博雅生物(SZ300294)

biu12138:

博雅生物(SZ300294) 你伤透了我的心~~

鸡毛飞上天2022:

博雅生物(SZ300294)天坛生物(SH600161)

赛道股,某些股吹眼中的。。。

韭菜十米高:

经常有人挂这种单是干啥

韭菜十米高:

#博雅生物# 有人回答下不

无住行者:

川某,54岁,女。初诊1979年10月5日。营养一般,面色红。10年前起,月经后出现头痛,每次均需卧床休息3天,已成习惯。头痛严重时伴有恶心。现在月经不规则,但即使无月经时,头痛却依然发生。曾生育2胎。

同样,自10年前起患全身性牛皮癣,除颜面外,全身几乎无处不发红,并可见牛皮癣所特有的圆形红色光泽,其状令人不忍睹;痒感明显。在某大学医院皮科住院治疗,但不见效。开始曾用激素制剂,因几乎无效故已停用;其后发热39.5℃约1周,全身红肿、痂皮剥落,痛苦不堪。故对激素产生畏惧,不敢再用。头痛以右侧为多,另有肩凝、腰痛等自觉症状,血压140/80mmHg。

根据病情,属虚实中间型。最初投给了消风散,但服后未见好转征兆;其次投给温清饮加连翘,服后反而呈恶化倾向。因而又考虑为虚证与瘀血兼在,乃投给黄连阿胶汤与桂枝茯苓丸料合方并加卵黄1个。

服此方后第3天起,皮肤红色开始消退且好转很快,20天内全身已消退80%,痒感也基本消失。服药后曾来过1次月经,但与经期终了的同时,头痛也完全消失。患者对如此快速治愈、惊喜交加,一再表示感谢。

同仁堂(SH600085) 东阿阿胶(SZ000423) 博雅生物(SZ300294)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002304 SZ300539 SH688157 SZ300205 SZ300206 SZ002923 SZ301156 SZ301126 SH603158 SH600410 SZ000561 SH600162 SZ301222 SZ301059 SH600446 SZ000532 SZ000937 SZ300224 SZ002867 SZ002833 SZ002771 SZ002146 SH600681 SZ301024 SZ001323 SZ001206 SZ301045 SH603656 SH600711 SH600874 SZ002888 SZ002274 SZ002493 SZ300683 SZ200771 SZ300862 SZ301022 SH600220 SZ300625 SH601116 SZ300151 SH603818 SH688707 SH600622 SZ000930 SH688108 SH603693 SZ002799 SH600126 SZ001267