2022-08-31今日SZ300268股票最新净值和交易情况

小伙子炒股票:

佳沃食品(SZ300268) 上面留个缺口真不是好事!

013201735噢:

佳沃食品(SZ300268)趁大盘下跌,继续加600股.本周智利UB三文鱼指数是6.21

临工小霸王:

佳沃食品(SZ300268)3200又要埋葬一批散户,谁能想到十年之后依然3200,还要再会2800

吴立-天风研究:

详情联系:

核心观点

事件

三文鱼供应持续偏紧,盈利水平大幅恢复性抬升

盈利能力大幅恢复性提升,2022H1平均毛利率为19.9%

2022上半年,公司实现营收23.86亿元,同比增长7.14%,其中三文鱼产品实现收入17.69亿元(+13.91%),毛利率为18.25%;狭鳕鱼、北极甜虾等海产品实现收入4.55亿元(+10.02%),毛利率为17.28%。子公司Australis实现营收16.84亿元,同比增长9.64%,,同比提升20.92pct,主要受益于今年全球三文鱼供应紧缺以及需求持续恢复影响,一季度以来全球三文鱼价格明显上涨。根据研究机构Kontali报告显示,2022H1全球大西洋鲑供应量同比下降约6%;其中2022H1挪威大西洋鲑收获量为 64.2 万吨(WFE),同比下降5%;同期智利大西洋鲑收获量为35.1万吨(WFE),同比下降1%;未来几年全球三文鱼供应紧缺情况预计难以缓解,供应持续紧张。

量价拆分来看

,2022H1 Australis三文鱼收货量为3.82万吨(Q1-1.98万吨,Q2-1.83万吨),销量为3.59万吨(Q1-1.82万吨,Q2-1.77万吨);上半年大西洋鲑单位销售价格为7.05 USD/kg WFE(Q1-6.91 USD/kg,Q2-7.19 USD/kg), 同比上涨46.9%;出笼成本为4.16 USD/kg WFE,同比上涨19.5%。此外,公司预计2022全年三文鱼收货量为9.51万吨,其中Q3收货量约3.24万吨,Q4约2.46万吨。

掌控牌照稀缺资源,一体化全产业链运作

公司通过收购三文鱼领先企业Australis,切入产业链的高价值环节,依托牌照等稀缺资源,公司有望进一步强化行业壁垒;并长期受益于三文鱼市场的供需紧平衡特征,随着海外需求逐步回暖,三文鱼行业景气度持续提升,公司收入持续增长,盈利能力大幅提高。同时公司已实现对三文鱼业务从鱼卵孵化、淡水育苗、海水养殖、收获加工到品牌销售的一体化全产业链运作,构建产业链生态闭环,并在各流程环节独具优势,“海外+国内”、“线下+线上”双端发力。

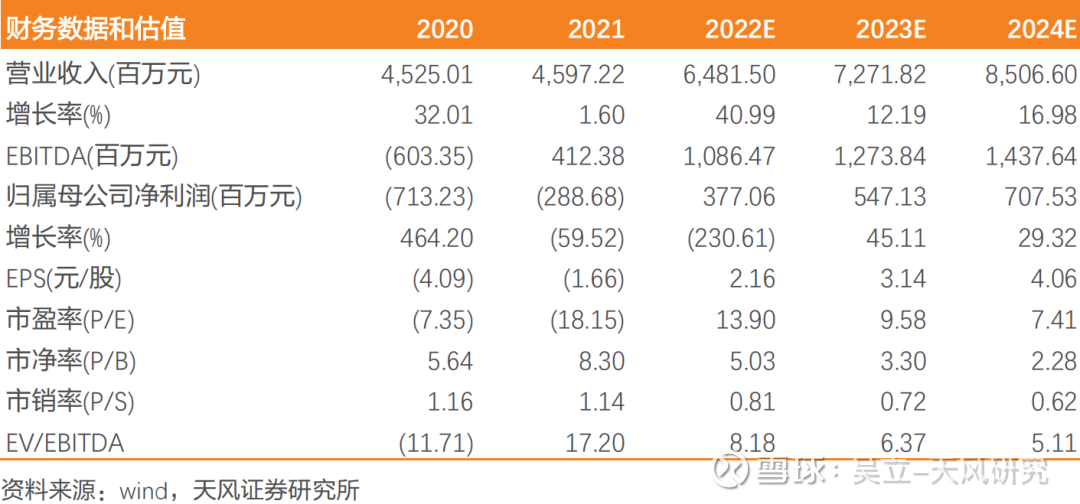

投资建议:我们认为,三文鱼作为欧美主流消费鱼类产品,需求偏刚性;而养殖牌照和收获量已成为了全球稀缺资源。公司三文鱼收货量对应市值远低于海外主要龙头企业(海外龙头企业收货量对应市值平均约为21亿人民币/万吨,公司21年收获量8.4万吨)。公司拥有稀缺的三文鱼养殖牌照并且产业链布局,有望先后受益于海外及国内的消费复苏趋势,海产品销售收入有望快速提升。我们预计公司2022-24年的营收为64.8/72.7/85.1亿元,净利润为3.8/5.5/7.1亿元,维持“买入”评级。

风险提示:自然灾害风险,原材料及产品市场价格波动风险,贸易环境及汇率风险,销售不及预期风险,疫情反复风险、消费复苏及消费升级不及预期风险,转让尚具有一定不确定性。

证券

《佳沃食品(300268):2022H1 盈利水平大幅提升,业绩迎高速增长期》

对外发布时间

2022年08月27日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴立SAC执业证书编号:S1110517010002

蒋梦晗SAC执业证书编号:S1110519110001

每日经济新闻:

每经AI快讯,天风证券08月30日发布研报称,给予佳沃食品(300268.SZ,最新价:27.77元)买入评级。评级理由主要包括:1)三文鱼供应持续偏紧,盈利水平大幅恢复性抬升;2)掌控牌照稀缺资源,一体化全产业链运作。风险提示:自然灾害风险,原材料及产品市场价格波动风险,贸易环境及汇率风险,销售不及预期风险,疫情反复风险、消费复苏及消费升级不及预期风险,转让尚具有一定不确定性。

AI点评:佳沃食品近一个月获得4份券商研报关注,买入3家,平均目标价为34.9元,与最新价27.77元相比,高7.13元,目标均价涨幅25.68%。

每经头条(nbdtoutiao)——新一代登月火箭因故障推迟发射,半个世纪后美国为何要“重返月球”?

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

佳沃食品(SZ300268):

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:佳沃食品JoyvioFood 责任编辑:常福强 网页链接

福宁:

佳沃食品(SZ300268)27.77收盘,三文鱼要吃、吃、吃,股票要吃、吃、吃。

油炸的兔斯基:

佳沃食品(SZ300268) 看完中报之后,个人感觉公司释放出来最大的看点就是三季度的业绩大概率会超预期,首先2季度收入确认延后将近2230吨鱼,外加三季度预计捕捞32400吨鱼加起来比上半年稍微少一点(中报披露期是27号还有一个月三季度结束公司应该是按照7月和8月的捕捞量给的三季度捕捞的指引完不成的概率很低),按照中报给出的数据高附加值的产品多卖了11%(说明公司在 to C 端可能有了一定突破三季报可以重点关注一下这个数据),5-6月份国内疫情通关滞留的费用上升,很好的解释了管理费用大幅增加的问题,关于鱼价这个问题,按照中报的情况三季度均价应该和1季度差不多,公司应该是按照协议价卖鱼,不太可能按照每周ub的价格跟经销商定价。在看看人民币的贬值和发改委释放的通胀预期指引,鱼价三季度能跌到哪去?除此之外,大家可以思考一个问题如果公司顺势在三季度确定定增引入战投解决一下自身负债股价还会在这个位置待多久?再看看评论区里面一帮大哥拿着环比数据说不及预期,真不知道你们是真看空还是假看空?希望你们知行合一赶紧卖,回头涨起来你们在追高。

Julianxx:

佳沃食品(SZ300268)三季度这样看可能也就4000~5000万净利

佳沃食品(SZ300268):

佳沃食品近期接受机构调研时表示,公司十二区的加工厂Dumestre已完成主要机电设施的安装以及配套设施和系统的嵌入工作,新工厂的机电设施采用领域内先进成熟技术,所有的机器均通过模拟测试。应智利三文鱼养殖行业加强监管的要求,Dumestre工厂待拿... 网页链接

佳沃食品(SZ300268):

佳沃食品(300268)8月29日发布投资者关系活动记录表,公司于2022年8月29日接受24家机构单位调研,机构类型为QFII、保险公司、其他、基金公司、证券公司、阳光私募机构。 投资者关系活动主要内容介绍: 第一部分、公司2022年上半年业绩概况2... 网页链接

013201735噢:

佳沃食品(SZ300268)中报不及我的预期一点点,昨天加400股,今天上午再加200股。22Y全年测算调减为2.2亿。公司明确表示下半年出鱼量将增加,预计鱼价指数将保持相对低位企稳。接下来计划有跌就继续慢慢加。波动中枢由30元调降为28元, 这样26元-28元之间越跌越买,28-30元之间部分减仓。但是保持10元,14元和18元的底部仓位雷打不动。

钢联妄想派:

佳沃食品(SZ300268) 半年报总结:1.佳沃自身业绩不达预期,三文鱼公司业绩符合预期。 2.鱼的销售是事前规划的,不能因为价格高就可以多卖点(官方解释)3.三季度将会出货3.2万吨左右 4.佳沃目前在国内渠道已经初步全面铺开 5.联营工厂已经有4座了(轻资产)6. 智利12区加工厂将在第四季度正式投入使用,产能将会有一个爬坡过程,将会显著降低成本。7.预制菜方面,仍在试点阶段,大概率是小范围 少量。 结论:业绩不要猜,赌了要服输。

Gangsterbff:

佳沃食品(SZ300268) 鱼价促销

edwardash:

佳沃食品(SZ300268) 做T成功 降低仓位 冷静防守

佳沃食品(SZ300268):

以下是佳沃食品在北京时间8月30日09:30分盘口异动快照: 8月30日,佳沃食品盘中快速回调,5分钟内跌幅超过2%,截至9点30分,报27.29元,成交422.06万元,换手率0.11%。 分笔 09:30:21 27.29 292↓ 09:30:18 27.62 30↓ 09:30:15 27.77 51↓ ... 网页链接

福宁:

佳沃食品(SZ300268)上半年收获量3.82万吨,预测第三季度将实现 3.24 万吨 的收获重量。三季度业绩会很亮眼,耐心等待三季度的季报吧。

海普森:

佳沃食品(SZ300268) 等回到原地

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300800 SZ300876 SZ301237 SZ002889 SH600895 SH600704 SH603158 SH688221 SZ300294 SZ000592 SZ000937 SH600771 SH600488 SZ300055 SZ300785 SH601108 SZ002075 SZ002640 SZ002859 SZ300029 SZ301207 SZ301070 SH688690 SH605255 SH688253 SH600826 SH605020 SH688300 SH600101 SH688350 SH600714 SZ300204 SZ301120 SZ002187 SZ002409 SH600387 SZ300288 SH600608 SZ000543 SH601818 SH688234 SZ002518 SZ002853 SZ300103 SH601319 SH688728 SZ000948 SZ002196 SH600348 SZ000158