2022-08-31今日SZ003816股票最新净值和交易情况

用户9737364798:

中国广核(SZ003816) 解禁了那么多,为什么股价不会跌下来呢?求大神解答

牛儿牛儿:

股市太差了,看不到曙光。依旧满仓中国广核(SZ003816)

中国广核(SZ003816):

中国广核:境内同步披露公告-2022年中期报告 网页链接

开始转运啦:

主要数据摘录

经营活动现金流下降显著,为什么呢?

果不其然,又在给集团公司输血了。给风电业务白干活,不赚钱就算了,还垫钱。

收入基本持平,其中建筑安装设计业务继续维持超低毛利,毛利率只有0.7%,估计也就是够交交附加税和管理费用分摊的。

管理费用117亿,比去年同期增加5%,似乎不多。但是看看职工薪酬,直接从58亿增长到65亿,增长12%!好家伙,公司营业收入还略微下降,管理费用职工薪酬却上升的这么凶猛!调查一下,2022年,有多少人工资涨了12%的?其实研发费用-职工薪酬也上升了15%,这个我姑且算是必要的研发投入,就不去计较了。但是一家大型的成熟企业,年薪资成本如果按照2位数来每年增长,如果是民企,有几家企业吃得消?四五年来,一直增收不增利,管理费用的持续上升也算是一个主要原因吧?

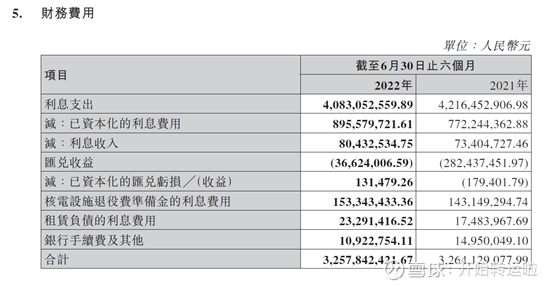

利息支出略有下降,到最终体现到损益表上的利息费用持平

增值税返还少了3个亿,是因为有增值税返还优惠政策到期吗?

看后面的解释是:其他收益減少的主要原因是受增值稅退稅進度影響,本期收到的增值稅退稅低於上年同期。

那么这一块少的增值税补贴,下半年还可以找回来?

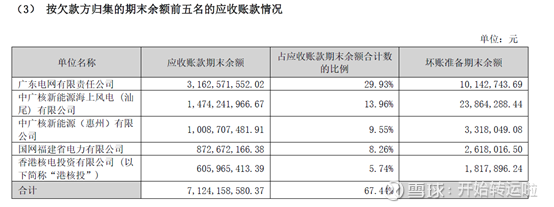

坏账准备增加了4700万?客户不是电网就是大型国企,还能坏账?

看明细,1-2年账龄的欠款从5.6亿上升到14亿,就半年时间,这个上升速度够快!

那么这2家兄弟风电公司,一年时间,欠款增加了9亿!

集团公司的2个兄弟公司,中广核海上风电欠款15亿,中广核新能源欠款10亿。查询去年同期数据,海上风电欠款11亿,而中广核新能源则不在前五大名单,看不到数据但不会超过5.3亿,去年的第五名欠款是港核投,欠5.3亿。

坏账准备的增加也是主要来自于集团公司下的兄弟公司。这些兄弟公司的欠款真的会坏账吗?如果真的坏账了,可否使用上市公司应付母公司股利来冲抵?

长期借款规模持平,尽管公司在手资金充裕,但似乎并无降低资产负债率的打算。

应付债券还增加了10亿。

关键财务指标

从这个角度来看,电力公司是真的赚钱,EBITDA回报率可以超过50%。

半年期净资产收益率5.8%,年后就是11.6%,如果使用经营现金流来计算ROE,那么应该在2倍以上,达到23%以上。所以,电力公司如果不继续投资,只保持现有规模,只要分红计划合理,仍然是非常合适的投资标的。

这里的差额有2.6亿!

销售电力收入下降了0.6%,查询发电量报表,各个子公司相加,发电量下降了5.76%, 然而核燃料成本还上升了1.2%。如果燃料成本与发电量匹配,至少下降5.76%,那么燃料成本应该只有35.2亿,而不是现在的37.8亿!中广核集团是不是太过分了?对上市公司的销售定价是否公允?这里集团公司是否有薅羊毛的嫌疑?

行業概覽

新建机组

截至2022年6月30日,我們共建設6台核電機組(包括本公司控股東委託本公司管理的在建核電機組),其中3台處於土建施工階段,2台處於設備安裝階段,1台處於調試階段。

2022年4月20日,陸豐5號及6號機組已獲得國務院核准。陸豐5、6號機組均採用華龍一號核電技術,單台機組容量為1,200兆瓦。目前本公司及陸豐核電正在有序開展陸豐5、6號機組各項施工準備工作。

2022年6月5日,防城港3號機組完成熱態功能試驗,為機組後續商運打下堅實的基礎。

总结:

1. 全年归母利润100亿,如果没有意外的话问题不大,对应目前1400亿的市值,非常安全。

2. 赚钱是真赚钱,恶心是真恶心。屎味的巧克力吃不吃?还得吃。广核集团是真不把自己当外人,看看眼花缭乱的关联交易。从销售到采购,从预付,应收到应付,各种关联交错。不知道证监会要求的上市公司的“双分离”是否是真正做好的?还是就出具上市公司报表的时候,才显得上市公司是个独立公司。从核原料采购,到风电工程施工,母公司各种揩油。然而,即使如此,公司业绩仍然不错。这种情况下,只能忍受,不管怎么说,预期收益率肯定是高于理财的。

3. 目前股息0.084每股,按照3%的股息率要求,2.8以下的股价都是安全的。按照年100亿的利润,15倍PE,1500亿市值来看,目前的股价也是安全的。

唯一的问题就是,买入得忍得了,或者改密码不看,过两三年再说。否则,看着这公司每天恶心的股价走势,还有每半年一次的令人恶心的财报关联交易,还真没几个人受得了。

中国广核(SZ003816), 中国核电(SH601985)中广核电力(01816)

成年人类:

中国核电(SH601985)中国广核 的短线资金比较少,在这种恐慌情绪下反而比中核更扛跌,散户最普遍的毛病是控制不住自己的情绪,高吸低抛是常态,很多人都知道这是不对的,但控制不住自己,散户多的股比较容易出现踩踏式下跌,长江电力、华能水电 散户少些稍微扛跌一点 三峡能源(SH600905) 特变电工(SH600089)

全民量化投资:

沪深股通|中国广核8月29日获外资卖出180.4万股

邀请您关注我的投资组合 智能量化实盘复刻(ZH1315364)

同花顺(300033)数据显示,2022年8月29日,中国广核(003816)(003816)获外资卖出180.4万股。截至目前,陆股通持有中国广核1.86亿股,占流通股0.47%,累计持股成本2.89元,持股亏损1.71%。

中国广核最近5个交易日上涨0.35%,陆股通累计净买入2262.07万股,占流通盘0.06%,区间平均买入价2.82元;最近20个交易日上涨3.65%,陆股通累计净买入4375.54万股,占流通盘0.11%,区间平均买入价2.75元;最近60个交易日上涨1.07%,陆股通累计净买入458.2万股,占流通盘0.01%,区间平均买入价2.79元。

本文转自和讯网中国广核(SZ003816) 沪深300(SH000300)

请帮您喜欢的帖子点赞,这样做可以帮助雪球把优质的文章推荐给需要的人!

关注我们的账号,接收每日财经资讯。

价值投资之现金为王:

新开普(SZ300248)新开普(SZ300248)原始股东都是自然人,股东背景实力很一般,抗风险能力较弱;股东人数从刚上市0.45万,暴增到目前4.3万,几乎增加9倍,筹码绝大多数已派发给小股民;刚上市时原始股东持股比率93%,目前持股比率36%,套现近61%,基本上完成上市套现的目标;基金早些年就已经清仓;公司每年都有1-2个季度业绩亏损,经营效益不稳定业绩波动较大,做饭卡的公司同质化严重无明显优势,更谈不上所谓的核心竞争力;TTM市盈率32,年度净利率16.88%,年度净资产收益率或股东权益报酬率7.90%;均线分散且有即将出现死叉趋势,MACD处于零轴以下人气低落;历史上股价大涨股,高位套牢盘很多主力无能为力更不愿做救世主解放套牢散,多少年下来到目前为止股价走势还仍旧处于空头趋势。未买的没有必要趟“新开普”这个浑水,浮亏不多的止损出局也许是值得的,否则短线炒成长线最后被迫炒成股东会很悲惨的。

中国广核(SZ003816)原始股东基本上都是大机构,股东国资背景,抗风险能力非常强;股东人数从刚上市69万,缩减到目前最低位27万,已缩减一半以上缩减比率61%,市场上流通筹码绝大多数已被基金收入囊中;刚上市时原始股东持股比率71%,目前持股比率90%,前十大股东增持19%,筹码已变得高度集中;基金持仓比率较高;公司每年每个季度业绩都是盈利,经营效益稳定盈利能力较强,行业龙头大型央企背景技术优势及渠道垄断优势非常明显,核心竞争力非常强;TTM市盈率14,年度净利率19.44%,年度净资产收益率或股东权益报酬率9.95%,回报率很好;均线集中且有即将出现金叉多头排列趋势,MACD处于零轴附近走平后向上人气较强;历史上股价没有大涨过,套牢盘很少有利于主力拉升运作。值得多关注一下,也许会有不错的回报。当然如果买,也不要忘记设置止损止盈价位,避免因为特殊情况出现深套的后果,也避免从最初盈利变成最后亏损的结果。

墨逍:

【利元亨:8月24日接受机构调研,包括知名机构彤源投资,聚鸣投资,千合资本的共170家机构参与】网页链接

【德赛电池:有知名机构高毅资产参与的,共84家机构于8月25日调研我司】网页链接

【中国广核:8月25日召开业绩说明会,中银国际、花旗银行等5家机构参与】网页链接

中国广核(SZ003816):

同花顺(300033)数据显示,2022年8月29日,中国广核(003816)获外资卖出180.4万股。截至目前,陆股通持有中国广核1.86亿股,占流通股0.47%,累计持股成本2.89元,持股亏损1.71%。 中国广核最近5个交易日上涨0.35%,陆股通累计净买入... 网页链接

中国广核(SZ003816):

8月29日,中国广核电力股份有限公司(以下简称:中国广核)发布公告。公告称,8月25日,公司与中银国际、花旗银行、摩根士丹利证券 、中信证券、宁电投资等投行分析师和投资者共计63人进行了业绩说明会。 ▲中国广核公告截图 中国广核财务总... 网页链接

JohnDebian:

摘要: 今日(2022-08-29)新筛选股票17支,其中看涨股票1支,包括:[2212]。看跌股票16支,包括:[158, 918, 2340, 2456, 2647, 300072, 300136, 300433, 301149, 600547, 600711, 600879, 601016, 601066, 601788, 688363]。再次入选的股票2支,包括:[3816, 300957]。

近期共有2个持续上榜的热门板块,包括:石油行业(BK0464,4次)、中字头(BK0505,4次)。

中国广核(SZ003816) 天融信(SZ002212) 贝泰妮(SZ300957)

独钓一江秋111:

中国广核,能源危机,电力缺口加大,核电重新被重点关注

墨逍:

【直击业绩会|中国广核(003816.SZ):目前共有6台核电机组处于在建状态 2021-2025年分红比例保持适度增长】8月25日,中国广核(003816.SZ)在业绩说明会上表示,目前,公司共有 6 台核电机组处于在建状态(包括控股股东委托公司管理的惠州 1、2 号机组,苍南 1、2 号机组),其中三台处于土建施工阶段,两台处于设备安装阶段,一台处于调试阶段。另外,陆丰核电 5、6 号机组于 4 月份核准后,开工前的各项准备工作进展较为顺利,国家监管机构在 8 月初已完成 5 号机组 FCD 前的例行检查,公司正在推进相关工作,力争陆丰 5 号机组早日实现开工。公司总体现金流较为充足,足够支撑目前新机组的开工建设和分红。根据分红规划,在不发生重大变化并获得相关年度股东大会批准的前提下,公司在 2020 年分红比例(42.25%)基础上,保持 2021 年至 2025 年分红比例适度增长。

网页链接

中国广核(SZ003816):

中国广核(003816)8月29日发布投资者关系活动记录表,公司于2022年8月25日接受5家机构单位调研,机构类型为海外机构、证券公司、阳光私募机构。 投资者关系活动主要内容介绍: 尹恩刚先生首先介绍了台山1号机组完成检修并已于8月15日并网发... 网页链接

全民量化投资:

中国广核:目前没有参与海外核电项目投资

邀请您关注我的投资组合 智能量化实盘复刻(ZH1315364)

证券时报e公司讯,中国广核(003816)在投资者关系活动记录表中披露,上半年,公司累计实现市场化电量510.3亿千瓦时,约占总上网电量的55%,去年同期是37.9%。上半年公司平均含税市场电价是0.4009元/千瓦时,同比增长13.47%。市场化交易不再意味着只是降低电价,市场电价上涨给公司贡献了部分利润增长。针对目前国际能源供应紧张,多国重启核电,公司是否有开展海外业务考虑的问题,中国广核回复,公司主要业务均在境内开展,目前没有参与海外核电项目投资。

(责任编辑:岳权利 HN152)

本文转自和讯网中国广核(SZ003816) 沪深300(SH000300)

请帮您喜欢的帖子点赞,这样做可以帮助雪球把优质的文章推荐给需要的人!

关注我们的账号,接收每日财经资讯。

中国广核(SZ003816):

智通财经APP获悉,8月25日,中国广核(003816.SZ)在业绩说明会上表示,目前,公司共有 6 台核电机组处于在建状态(包括控股股东委托公司管理的惠州 1、2 号机组,苍南 1、2 号机组),其中三台处于土建施工阶段,两台处于设备安装阶段,... 网页链接

证券之星财经:

2022年8月29日中国广核(003816)发布公告称公司于2022年8月25日召开业绩说明会,中银国际费云青、花旗银行刘显达、摩根士丹利证券李浩然、中信证券魏硕阳、宁电投资莫霖参与。

具体内容如下:

问:国家对核电电价政策是否有明确指引?

答:目前国家对于未来核电电价确定还处于调研论证阶段,还没有明确的指引。但随着国家电力市场化改革的深入推进,越来越多的核电将进入市场。在广东省,公司目前已有 10台机组进入市场交易,在辽宁省,红沿河核电有 4台机组进入市场交易,广西和福建的核电机组也已 100%进入市场,电价市场化趋势明显,更多的电价将由市场决定。

问:公司的资本开支主要用于核电站,目前核电审批开工进度是否会影响公司分红规划的实施?

答:公司总体现金流较为充足,足够支撑目前新机组的开工建设和分红。根据分红规划,在不发生重大变化并获得相关年度股东大会批准的前提下,公司在 2020年分红比例(42.25%)基础上,保持2021年至 2025年分红比例适度增长。

问:当前市场交易电价已经明显高于核电标杆电价,公司是否可以选择多进行市场交易?

答:目前公司在电力市场主要交易模式分年度长协,月度竞价和现货交易三种,其中以年度长协为主,占到公司总市场交易电量的约90%。年度长协部分电量和电价基本会在前一年年底和当年年初锁定,无法自由转换。此外,根据广东省能源局《关于做好 2022年电力市场年度交易工作的通知》要求,广东省以 7500小时作为年度基准值,依然有 85%作为计划电量,需要根据电网的调度安排进行发电。随着电力市场改革的不断深化,区域内电力交易将逐步完善,公司将继续加强与各省区政府沟通,采取积极的电力市场营销策略,争取更多电量和更有利的电价,力争 2022年机组平均利用小时数不低于近三年机组平均利用小时数的平均值。

问:台山 1号停机检修对公司的影响

答:台山 1号机组已于 8月 15日并网。1号机停机检修,使公司上网电量同比下降,同时,台山 1号机根据产量法计提折旧也同比下降。总体看,台山 1号机对公司影响是电量减少导致收入和利润减少。

问:目前国际能源供应紧张,多国重启核电,公司是否有开展海外业务考虑?核燃料价格波动是否会影响海外业务开展?

答:公司主要业务均在境内开展,目前没有参与海外核电项目投资。如果将来公司参与海外项目投资,会进行充分的经济性分析,在保障所有股东利益前提下开展工作。目前,公司与控股股东所属的中广核铀业发展有限公司(简称铀业公司)签订了长期燃料组件总包供应合同,可确保核燃料供应稳定并控制价格波动风险。中广核铀业旗下拥有的湖山铀矿及投资的哈萨克斯坦境内的铀矿年产量完全可以满足公司现有机组的天然铀需求。近年来,国家高度重视天然铀保障体系建设。控股股东中国广核集团主动适应国家战略要求,已做好相应的战略规划及准备。

问:公司未来参与储能项目主要考虑控股还是参股?

答:除聚焦核能发电主业外,公司也在积极开展核能新技术研发以及核能综合利用的研究,我们相信安全、清洁、高效的核能技术未来将得到广泛应用。构建新型电力系统背景下,我们将高度关注并积极参与“源网荷储用”等电力产业链业务机会,参与抽蓄、电化学储能等,保障公司可持续发展。

中国广核主营业务:建设、运营及管理核电站,销售该等核电站所发电力,组织开发核电站的设计及科研工作。

中国广核2022中报显示,公司主营收入366.22亿元,同比下降0.66%;归母净利润59.04亿元,同比上升7.39%;扣非净利润57.25亿元,同比上升5.38%;其中2022年第二季度,公司单季度主营收入194.44亿元,同比下降1.38%;单季度归母净利润30.53亿元,同比下降2.27%;单季度扣非净利润29.1亿元,同比下降5.99%;负债率62.02%,投资收益6.92亿元,财务费用32.58亿元,毛利率40.07%。

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为3.25。

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,中国广核(003816)行业内竞争力的护城河优秀,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2星,好价格指标3.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300029 SZ002141 SH688016 SH603068 SZ301116 SZ300595 SZ000633 SZ300803 SZ300302 SH600101 SZ300664 SH688689 SZ000559 SH600803 SZ002883 SZ002839 SH900946 SZ002423 SZ002606 SZ000911 SH600684 SZ000823 SH603026 SH600502 SZ002137 SH688271 SH603499 SH600238 SH603067 SH600606 SZ000725 SH688696 SZ000715 SZ002120 SZ301039 SZ002776 SZ300733 SZ002743 SH688390 SZ002517 SH603351 SH600155 SZ301131 SH600550 SZ300676 SZ200541 SH600055 SZ300112 SH603992 SZ300381