2022-09-08今日SZ300260股票最新净值和交易情况

大昭寺的朝拜:

长线的好处,其实,我们只能远观,后悔。

长线要多长,才能取得丰厚利润?

说不准,我00-01年买的,恒瑞医药,万华化学,安琪酵母,04-05年买的茅台,片仔癀,云南白药,长春高新,它们需要18-20年时间,才看到顶部。

有的,比如2020年买的美迪西,舍得酒业,天华超净,金博股份,中矿资源……2-10倍,只需要1-3年时间。

当然,以上股票我卖得都不好。

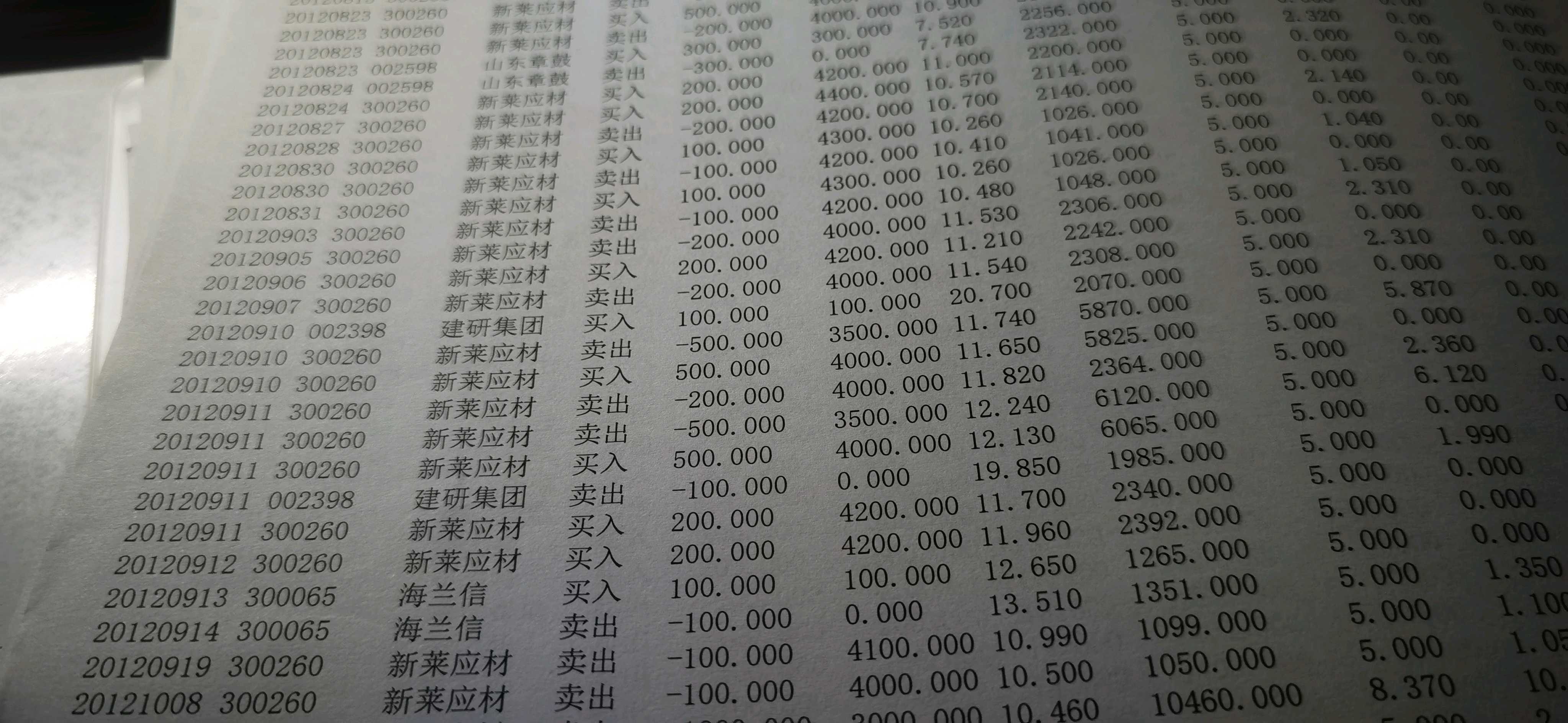

这些股票除了安琪酵母找不到交易存根,因为那时在国联证券,我不高兴去打印了。其他股票的交割单以前都贴过,在不同的文章里。

今天,我复盘看到一个股票,大华股份,就是搞摄像头的。

上市几天的节奏是这样的。

我上市买了400股。

节奏踏得也很准。

短期最高冲到50左右,卖掉了。

新股,一开始不能格局。

我要是2020年8月,江航装备也这么短炒就好了。

就不会赚1.7万不卖,持有到现在倒亏2万多。

后来大华股份,跌到27,又涨到最高

复权1242,比我买入价45左右,涨了30倍。

9年时间。

我在想,9年你赚赚亏亏,能获得30倍利润吗?

很难,哪怕你扣除生活费,底部卖股的生活费,我觉得有10-20倍也不难,你9年赚赚亏亏,其实很难超过这种收益的。

这就是长线的诱人之处。

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

我最近没事复盘过去的操作,我觉得25年来,我除了放飞一个个大黑马,其他什么事情都没做,。

随便一张纸都能找到无数未来的大牛股。

上面的南京新百,15年涨到88。

上面的晶源电子,最高涨到200多,也翻了最起码17倍,后来重组成紫光国微。

我最多的时候,10年买了1万股。

今天创新高的新莱应材,最高100,复权接近300。

我一开始上市40买入,重仓,就是看好它的不锈钢在医药,半导体的应用。

![[酸了]](http://js.xueqiu.com/ugc/images/face/emoji_81_lemon.png)

结果,市场把它当成普通的不锈钢股,40跌到12,有的人冷嘲热讽,想不到一个钢铁股定位这么高,。

我是重仓买啊。

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

40元相当于现在的13元,当年,40跌到12时,相当于复权现在的3元,我因为需要用钱,底部割肉,亏了12万多。也就是说,我底部少卖了30倍,。

3-100元。

![[尴尬]](http://js.xueqiu.com/ugc/images/face/emoji_78_awkward.png)

我很多股票都不该割肉的,都亏了12万多,宁波韵升,华锐铸钢都是,。

这个股票需要10年时间,上市后的前几年,都是一直跌!因为它上市后业绩一路下滑,也就是最近几年业绩才开始爆发。

你看对了趋势,但是,你未必看准趋势爆发的时间。

当然,这个股票15年就已经涨到75(40-75,原来的复权,相当于现在的13-25左右),如果我那时一直持有,那时也赚钱了。

10年根据均值回归买的华神集团,赚了1万多卖了,11元,一年不到涨到27元,。

我当时买新莱应材,是把很多中工国际卖掉的。

一开始中工国际,赚5万没买,买了20万,我觉得赚10万不成问题。

后来赚到7000,放了一年,盈利大幅缩水,因为新莱应材上市,因为08-09年犯了严重错误,我少卖了上百万,心态失衡,急于捞本,有孤注一掷的味道,就把中工国际卖了,重仓压新莱应材。

![[苦涩]](http://js.xueqiu.com/ugc/images/face/emoji_75_bitter.png)

我中工国际赚7000卖了,然后新莱应材跌到12-15,我又底部割肉,这个时候,中工国际如果不卖,盈利达到10万,。

我就是这么倒霉,,心态坏了。

长线有多长?

以前2006-2007我赚了9-10倍,其实,如果持有一开始的一汽四环,5年后,2011年,我可以赚100倍!

……这样的故事太多了,不想说了,一直持续到今天。

再来说说广誉远,今天是地量,明天涨停我也不感到稀奇。

我们实事求是说,我觉得,广誉远3年后涨到100不难,各位,你有信心炒别的股票,3年赚2倍吗?

不容易吧?

这就是长线魅力!

当然了,我今天说90%的人不适合做长线,也是有道理的。

如果水平高,部分仓位做做长线也是不错的。

雪球,我有一个组合,叫一生一世,就是32左右买广誉远,不知道我的人也许认为我水平不行。唯一的组合还亏钱。。

看看我以前的实战就知道了,我选股有多么牛。

我在乎这个吗?

不光如此,我在雪球永远一个组合,而且我会持有终生,就是只持有广誉远。

实战,见机行事。

我觉得3年内,广誉远的收益将超过99%的人,只看3年,以后再走一步,看一步。

就是能涨到100,就是业绩能搞上去,我觉得问题不大。

不信,拭目以待。太高的目标位还是不要太乐观,一步一步来,顺其自然。

陈奕迅的那首儿歌,你说它描述炒股也可以,道尽了炒股者的酸甜苦辣,你不破产1-2次,你好意思说你炒股?

新莱应材是我人生中的惨败,不止于股票。

我一辈子都记得。

后来,我没重仓炒过它,上次它利空跌到33-40,也没买。

很多股票,一旦错过,就是永别,犹如上市买了1600股的卫士通。上市第一天就开始买,后来翻了15倍,我却割肉20%-30%,后来,也没再炒过。

所以,广誉远究竟该如何持有呢?如何卖呢?

这个问题值得深思。

对的股票,长线收益肯定要超过你赚赚亏亏的。

我一直不信,我短线水平那么高,但是,事实好像就是如此,不服不行啊。。

新莱应材(SZ300260):

新莱应材(维权)在9月7日,发生2笔大宗交易。 第1笔成交价格为92.73元,成交28.20万股,成交金额2,614.99万元,买方营业部为安信证券股份有限公司深圳深盐路证券营业部,卖方营业部为长城证券股份有限公司昆山前进中路证券营业部。 第2... 网页链接

证券之星财经:

9月7日新莱应材(300260)涨9.09%创60日新高,收盘报95.4元,换手率3.11%,成交量4.76万手,成交额4.56亿元。该股为中芯国际概念股、光刻机(胶)、半导体、光伏、异质结电池HJT、第三代半导体、包装印刷概念热股。资金流向数据方面,9月7日主力资金净流出236.1万元,游资资金净流入1006.98万元,散户资金净流出770.89万元。

重仓新莱应材的前十大公募基金请见下表:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为84.62。

根据2022半年报公募基金重仓股数据,重仓该股的公募基金共159家,其中持有数量最多的公募基金为国泰聚信价值优势混合A。国泰聚信价值优势混合A目前规模为31.31亿元,最新净值2.62(9月6日),较上一交易日上涨1.04%,近一年下跌17.22%。该公募基金现任基金经理为程洲。程洲在任的基金产品包括:国泰金牛创新成长混合,管理时间为2015年1月26日至今,期间收益率为145.34%;国泰大农业股票A,管理时间为2017年6月15日至今,期间收益率为140.33%;国泰聚优价值灵活配置混合A,管理时间为2017年11月15日至今,期间收益率为74.53%。

国泰聚信价值优势混合A的前十大重仓股如下:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

仰手飞猱:

![[斜眼]](http://js.xueqiu.com/ugc/images/face/emoji_61_xieyan.png)

起床干活去。走前说一句作为大趋势来说,整数往往都不是顶,所以新莱应材的100还是要踩在脚下的,嘿嘿

上陡门幽灵:

今天买入新莱应材,持仓成本95元,这支股票今天创出历史新高,并试图冲击整数关口。无奈今天涨幅已经很大,到关键整数关口的时候有大量获利盘止盈,于是回落到95附近盘整,预计1-2天能还需要盘整清理不坚定筹码,然后根据大盘情况择机再上,下一个目标位115元。

仰手飞猱:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

马上就想让俺T这一脚?不上99俺不踢这一脚行吧//@仰手飞猱: 94.4捡回98踢出的这笔新莱应材的仓位//@仰手飞猱: 98再踢出78.15加的这笔新莱应材的仓位,这成本开始不忍直视了。娃哈哈

雪球之坡:

新莱应材(SZ300260)大力好出来,往往就是阶段性顶部

平凡心路:

【今天的大妖】

天顺股份》传艺科技

都是5板,如果午盘封住,明天成妖

【今天的备选小妖】

红宝丽》绿康生化》贝肯能源

大多是近期热点

【今天的趋势庄】

贵绳股份》嘉澳环保》新莱应材

超预期,位置偏高,不建议追高

【今天的中长线蓝筹】

鹏辉能源》宁德时代》比亚迪

全部吃肉,宁德终于止跌了

【今天的潜力首板】

皇氏集团》沐邦高科》宇环数控

适合首板战法,次日强留弱走

花花牛2016:

早盘发的都是强势股,有人喜欢新莱应材,有人喜欢科信技术,有人喜欢天岳先进。

一千个人心中有一千个哈姆科特。

他们的节奏虽略有不同,但都有一些共同的特征。

量化这些特征,可以帮助快速定位。

考虑到指数有风险,所以操作通常也是分笔低吸,分笔高抛。

买点很重要,仓控更重要。

mclg:

新莱应材(SZ300260)这周太忙当吃瓜群众,却喜提立案前对半年60的预期,好运气。

两个光头大阳,筹码成本和获利比例的变化有点失调,因为北向抢筹+疫情影响下不错的半年预报?这个筹码分布还是需要好好调理调理,有点过度乖离,以免变成柚子股将来一地鸡毛,貌似不太符合这几年的步调。

那么,3季报是否更能准确反映正常的增长能力+淮安新产能的贡献程度?

至3季度业绩信息期间:1.底仓留着看3季度信息,哪怕超过原期望的年底股价; 2.立案后陆续进场的,还剩近一半,有空看盘卖,没空就倒金字塔标卖,注意新平台筹码的构筑,说不定有搞大T的机会。 明年还有个气相的卖点,等Q4再看看。

mclg:

新莱应材(SZ300260) //@mclg:上午100标卖出了不少,开心,感恩。

冷静一下:1.底仓还是按这个计划,毕竟是冲着实体的发展趋势持有的,只要行业开支不减,机会就在。隐形利空可能: 立案那点破事出判罚结果,不过也是个人罚,影响不大;生物开支的增加抵不上疫苗的减弱-注意那两龙头,东的增发快批了;气体的落地进度滞后;淮安产能不如预期; 大盘 或者其他大环境黑天鹅 2.灵活仓,反而报告后70-75全力加回: 今天开始上比例撤,剩余等Q3期间看100后的内卷高度+破87碗口&10日分步全止盈。3.Q 3前不再有任何加仓,包括日内T+; 转战凯美+传统的Q4种业。

别说密码:

新莱应材(SZ300260) 妈的,一进去直接被套七个点

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600122 SH600780 SZ300612 SZ000678 SZ301197 SZ000026 SZ000048 SH600289 SH601111 SZ300768 SZ300101 SZ002576 SH603386 SZ000529 SH600480 SZ000905 SH688055 SZ300610 SZ301312 SZ300593 SZ002215 SZ002946 SH600609 SZ002515 SZ002470 SZ000932 SZ000713 SZ000338 SZ000620 SZ300142 SH603308 SZ301073 SH603716 SZ300226 SH603279 SZ301135 SH600763 SZ002825 SZ002571 SH603579 SZ300698 SZ003019 SZ300930 SZ301233 SZ002068 SH600212 SZ002035 SZ002983 SZ301102 SH600640