2022-09-08今日SZ002100股票最新净值和交易情况

老孟阿牛:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

唐人神(SZ002567)为了躲避你的减持公告,我被迫转战天康生物,等你出消息我再加仓吧。和邦生物继续不动。今天科技股受昨晚消息影响有点强势啊,不过我不擅长天康生物(SZ002100) 和邦生物(SH603077)

五相祖师:

![[献花花]](http://js.xueqiu.com/ugc/images/face/emoji_38_flower.png)

【祖师说】:7月后,各家猪企销售增速转正,是本轮去化的一个结果。进入下半年末,将进入利润收割期,股价也会形成估值+利润双击的预期。继续看好猪周期反转的第二轮猪价上涨兑现期主升浪,短期市场波动剧烈,不改大方向上行。资产配置优选小猪+大猪的组合,建议不超2只。

牧原股份(SZ002714)

天康生物(SZ002100)

唐人神(SZ002567)

渡劫的麻雀:

今日大盘涨势喜人,而市场如预期一样成交不足9000亿(总成交额8692亿),量能不足,想要持续发力很难,这里最好等待大盘夯实。个股涨多跌少,不多赘述。猪肉股表现平平,小幅震荡下跌。

![[捂脸]](http://js.xueqiu.com/ugc/images/face/emoji_33_face.png)

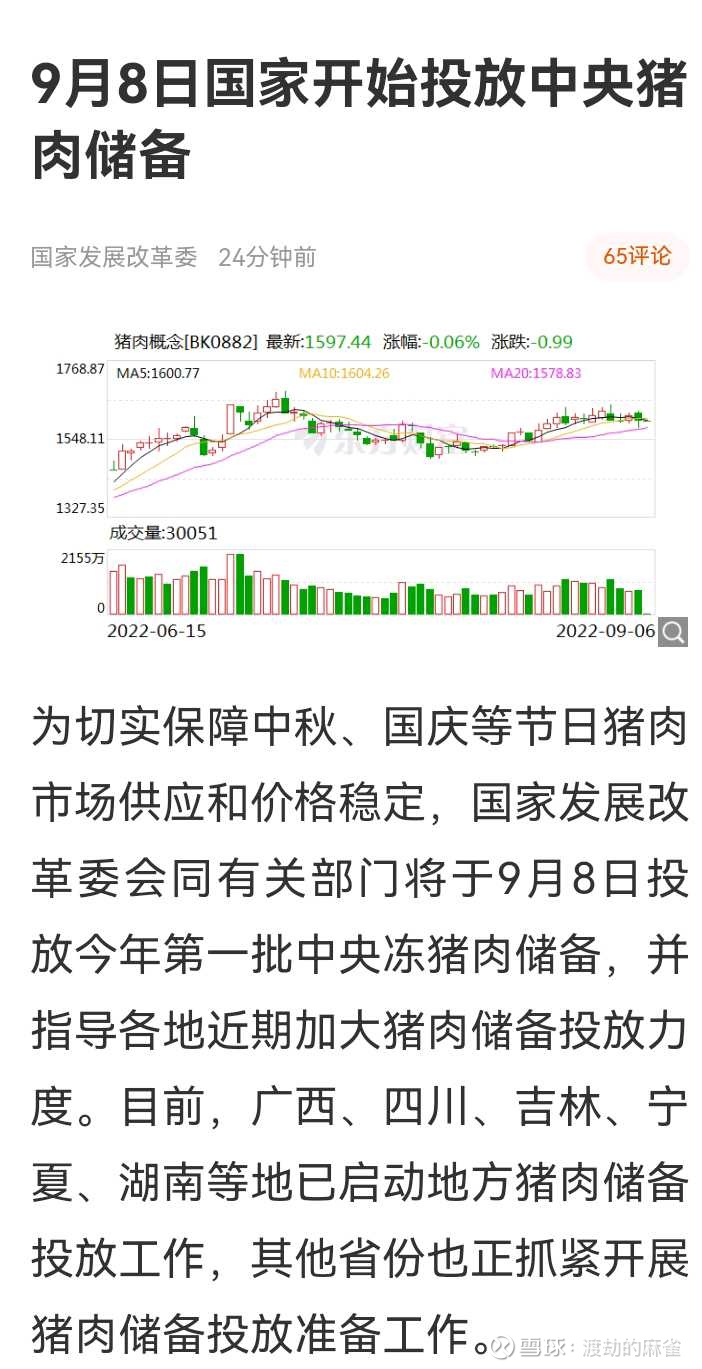

2022.9.7日生猪价格受放储影响,转而下跌。节日临近,猪肉市场不断,生猪价格在上涨的同时,也对储备肉何时真正投放有所担心,今日消息是9月8日开始投放。中秋前应该是消费高峰期,而这个时候出来消息,目的也只有一个,那就是不让猪价快速上涨。今天全线上涨,明天就大面积下跌,变化有点让人应接不暇。

这种利用政ce抑制生猪价格上涨的手段很不明智,就像房地产一样,打压的太大,只有两种结果,一,压力越大反弹越大;二,直接压断,不再有反弹。今年的房地产不就是这种情况吗?全国各地利好出尽,客户买单了吗?商品房销售面积不还是全国范围内持续下降吗?真到了大家失去信心的那一天,再多的利好,都不一定有太大的作用。

那市民会因为政策不吃猪肉吗?肯定不会,消费在那,农户以及小的养殖户的生猪供应对于庞大的市场微乎其微,真正能影响市场的还是一些规模猪企,放储对于市场来说更是大海中的一滴水。只是这个影响有多大,还要持续跟进,看看各大猪企的反应。

市场缺猪毋容置疑,通过国家的放储能窥见一斑。屠企和猪企的博弈,就看谁能熬的过谁。贫道估计,最终的结果一定是双赢,屠企加价,猪企出栏,市场得以满足,那生猪价格上涨就是势在必行。

季节性需求增加,叠加各个节日的临近,涨价是一定的。看看最近一个月生猪价格的走势就知道了(前文有图),一天两天的博弈,很正常。

坚定看好本轮猪周期,坚定持股!

今日个人操作:猪肉股没动,十一马上到了,旅游短期应该会有一波机会,今日6.55建仓桂林旅游(SZ000978) (短期持有,不会想猪肉股一样)

好了,以上个人观点,不作为任何投资建议。明天盘中见!

天康生物(SZ002100)

牧原股份(SZ002714)

唐人神

温氏股份

牧原股份

傲农生物

孤独者也:

2022年9月7日生猪价格23.46元/公斤,较9月6日下跌0.72%。

牧原股份(SZ002714) 温氏股份(SZ300498) 新希望(SZ000876) 天康生物,唐人神,金新农,天邦食品,巨星农牧,新五丰,傲农生物,华统股份。

唐上可三戒:

天康生物(SZ002100) 这个股票究竟有什么大雷?走势如此之差?

招商指数家族:

核心观点

1、生猪板块:Q2头均亏损环比大幅改善,布局生猪景气周期逻辑坚定

1)猪企2022年半年报披露完毕,Q2头均亏损环比大幅改善。①供给压力环比持续减弱&需求边际改善带动行业销售均价Q2增幅明显。2022H1大多数A股猪企商品猪销售均价在13-14.5元/公斤,2022Q2在14-15.5元/公斤;②出栏量:出栏增长同比分化显著。22H1温氏股份、牧原股份、傲农生物出栏量同比增速均超70%;新希望同增50%+、天康生物同增25%+、天邦食品、大北农同增10%-20%;唐人神基本与去年同期持平;③头均盈利22Q2环比大幅改善,根据天风农业对各家公司成本估算,牧原股份、巨星农牧成本优势依然明显,Q2育肥头均亏损仅100-200元(Q1约400+元/头),温氏股份、天康生物、唐人神等Q2成本下降明显,Q2头均亏损在200-300元(Q1均超500元/头),其他部分养殖企业育肥猪头均亏损仍相对较高,但猪企整体环比大幅减亏。

2)本周猪价呈持续向上趋势,截止9月4日生猪均价23.71元/kg,较上周末上涨6.61%(智农通),出栏体重全国平均为126.76kg,较上周增0.55kg。本周15kg仔猪价格环比下降、50kg二元母猪价格与上周持平,补栏情绪持续走低(涌益咨询)。日均屠宰量周环比增幅为0.28%(涌益咨询),前三等级白条均价环比继续上涨7.54%(涌益咨询)。

3)猪周期已经反转且目前仍处于上行周期早期。随着去年能繁存栏量的边际去化,未来一段时间内生猪供给压力有望逐月改善,需求方面,随着天气转凉、节假日增多等因素,需求呈季节性改善。供弱需强情况下,猪价中枢或将得以持续抬升,猪企头均盈利与估值空间打开。对应2023年预估出栏量,当前上市公司头均市值来看,其中牧原股份4500-5000元/头;温氏股份、巨星农牧3500-4000元/头;新五丰、傲农生物、大北农2500-3000元/头;天康生物、新希望、唐人神2000-3000元/头;天邦食品、金新农、正邦科技均不到2000元/头,多股头均市值仍有显著上涨空间;从市净率角度看,大部分公司也都处于历史底部区间(数据截止9月4日)。

2、后周期:1)动保板块,猪价回升看好后周期机会,非洲猪瘟疫苗有望打开行业成长空间;2)饲料板块,重点推荐海大集团!

动保板块:①半年报落幕,动保板块公司整体盈利呈现同比下降趋势。2022H1,受国内生猪价格持续低位影响,动保疫苗需求量低迷,动保板块公司整体盈利大多承压,除中牧股份实现营收同比+0.48%外,其余主要动保企业营收同比为负。盈利方面,普莱柯、中牧股份等动保企业归母净利润均同比为负。②猪价回升看好后周期机会,非洲猪瘟疫苗有望打开行业成长空间。目前出栏价长期维持20元/kg以上位置,价格显著高出行业养殖完全成本线。动保公司下游养殖户防疫需求逐渐回暖,动保公司下半年业绩有望迎来明显拐点。目前已经有企业提交了非洲猪瘟亚单位疫苗的应急评价申请;国家也对非洲猪瘟的多个技术路线疫苗进行了立项公示,列入国家重点研发计划。后续若非洲猪瘟疫苗推出,将进一步打开行业成长空间。技术路径方面,亚单位凭借安全性的优势,有望率先取得积极进展。

3、禽板块:白鸡产业磨底2年,叠加近月引种受限,周期有望提前到来。

1)白鸡产业磨底已2年,产能持续去化。根据协会数据,在行业磨底中,产能持续去化,与21年高点相比,在产+后备祖代鸡存栏去化近8%。考虑到协会样本数据主要为大企业,行业实际产能去化幅度或更高。此外,今年部分种鸡(占比约30%)种鸡病严重,生产效率折损较大,且大概率不具备换羽基础。

2)近月海外引种断档,8月仍不足,加速产能收缩!因美国部分州高致病性禽流感及航班停运,今年5-7月祖代鸡引种量为0,据了解,8月引种量依然不足。若持续,或导致行业供需平衡超预期紧缩,鸡周期反转有望提前,且弹性更大。

3)2022H1,圣农发展实现总营收75.3亿元,同比+11.2%;实现归母净利润-1亿元,同比-136.0%。上半年受鸡价低迷+原材料高位影响,公司小幅亏损。我们预计,随着供给逐步去化+下半年消费旺季,鸡价回暖,公司业绩有望逐步改善。

4、种植板块:国家种业政策频发,保障粮食安全主线不变!

1)本周农业农村部办公厅发布关于加强主要农作物品种绿色通道和联合体试验管理工作的通知,并启动第五届国家农作物品种审定委员会委员候选人推荐程序,我们认为品种审定有望趋严,保护原始创新有更多详细规则支持。

2)种植企业上半年营收同比改善,下半年业绩或持续增长。隆平高科、登海种业、荃银高科上半年营收均同比增长,其中荃银高科YOY+40%;归母净利润出现分化,其中登海种业、荃银高科均实现正向收益。而随着下半年新一季种子开始销售,且转基因商业化渐行渐近,业绩或将迎来持续增长。

3)全国秋粮进入保产关键时期,粮食安全重要性持续被强调。秋粮产量占全年粮食产量的75%以上,当前我国秋粮进入生长发育和产量形成的重要阶段,农业农村部、央视网等强调保秋粮重要性。国内转基因种子政策推进持续深化,我们认为重视研发投入、创新能力强、管理规范特别是转基因技术储备丰富的公司有望较快获得相关资质、提交审定,在未来转基因种业市场取得先发优势。

5、宠物板块:重视戴维斯双击的机会!

短期来看,疫情冲击下宠物板块表现出明显韧性,国内市场加速布局;随着产能推进+人民币贬值,海外市场表现亮眼。2022H1,中宠、佩蒂实现盈利和利润双增长,分别实现营收YOY+26.4%、+18.9%;归母净利润YOY+12.6%、+39.2%。

长期来看,宠物数量的增长、食品渗透率的提升以及高端化趋势将持续推动我国宠物食品市场持续快速增长,对标美国和日本,市场潜在空间超3600亿元。我们认为,多重利好之下,宠物食品领先公司业绩有望迎来明显拐点。此外,板块估值处于近2年低位,估值修复空间大。

风险提示:政策风险;疫病风险;农产品价格波动;极端天气;进口变动

01

每周思考

1. 农业板块重点推荐:

1.1.生猪板块:Q2头均亏损环比大幅改善,布局生猪景气周期逻辑坚定!

1)猪企2022年半年报披露完毕,Q2头均亏损环比大幅改善。①供给压力环比持续减弱&需求边际改善带动行业销售均价Q2增幅明显。2022H1大多数A股猪企商品猪销售均价在13-14.5元/公斤,2022Q2在14-15.5元/公斤;②出栏量:出栏增长同比分化显著。22H1温氏股份、牧原股份、傲农生物出栏量同比增速均超70%;新希望同增50%+、天康生物同增25%+、天邦食品、大北农同增10%-20%;唐人神基本与去年同期持平;③头均盈利22Q2环比大幅改善,根据天风农业对各家公司成本估算,牧原股份、巨星农牧成本优势依然明显,Q2育肥头均亏损仅100-200元(Q1约400+元/头),温氏股份、天康生物、唐人神等Q2成本下降明显,Q2头均亏损在200-300元(Q1均超500元/头),其他部分养殖企业育肥猪头均亏损仍相对较高,但猪企整体环比大幅减亏。

2)本周猪价呈持续向上趋势,截止9月4日生猪均价23.71元/kg,较上周末上涨6.61%(智农通),出栏体重全国平均为126.76kg,较上周增0.55kg。本周15kg仔猪价格环比下降、50kg二元母猪价格与上周持平,补栏情绪持续走低(涌益咨询)。日均屠宰量周环比增幅为0.28%(涌益咨询),前三等级白条均价环比继续上涨7.54%(涌益咨询)。

3)猪周期已经反转且目前仍处于上行周期早期。随着去年能繁存栏量的边际去化,未来一段时间内生猪供给压力有望逐月改善,需求方面,随着天气转凉、节假日增多等因素,需求呈季节性改善。供弱需强情况下,猪价中枢或将得以持续抬升,猪企头均盈利与估值空间打开。对应2023年预估出栏量,当前上市公司头均市值来看,其中牧原股份4500-5000元/头;温氏股份、巨星农牧3500-4000元/头;新五丰、傲农生物、大北农2500-3000元/头;天康生物、新希望、唐人神2000-3000元/头;天邦食品、金新农、正邦科技均不到2000元/头,多股头均市值仍有显著上涨空间;从市净率角度看,大部分公司也都处于历史底部区间。(数据截止9月4日)。

1.2.后周期:1)动保板块,猪价回升看好后周期机会,非洲猪瘟疫苗有望打开行业成长空间;2)饲料板块,重点推荐海大集团!

动保板块:动保板块:①半年报落幕,动保板块公司整体盈利呈现同比下降趋势。2022H1,受国内生猪价格持续低位影响,动保疫苗需求量低迷,动保板块公司整体盈利大多承压,除中牧股份实现营收同比+0.48%外,其余主要动保企业营收同比为负。盈利方面,普莱柯、中牧股份、等动保企业归母净利润均同比为负。②猪价回升看好后周期机会,非洲猪瘟疫苗有望打开行业成长空间。目前出栏价长期维持20元/kg以上位置,价格显著高出行业养殖完全成本线。动保公司下游养殖户防疫需求逐渐回暖,动保公司下半年业绩有望迎来明显拐点。目前已经有企业提交了非洲猪瘟亚单位疫苗的应急评价申请;国家也对非洲猪瘟的多个技术路线疫苗进行了立项公示,列入国家重点研发计划。后续若非洲猪瘟疫苗推出,将进一步打开行业成长空间。技术路径方面,亚单位凭借安全性的优势,有望率先取得积极进展。

1.3.禽板块:白鸡产业磨底2年,叠加近月引种受限,周期有望提前到来!

1)白鸡产业磨底已2年,产能持续去化。根据协会数据,在行业磨底中,产能持续去化,与21年高点相比,在产+后备祖代鸡存栏去化近8%。考虑到协会样本数据主要为大企业,行业实际产能去化幅度或更高。此外,今年部分种鸡(占比约30%)种鸡病严重,生产效率折损较大,且大概率不具备换羽基础。

2)近月海外引种断档,8月仍不足,加速产能收缩!因美国部分州高致病性禽流感及航班停运,今年5-7月祖代鸡引种量为0,据了解,8月引种量依然不足。若持续,或导致行业供需平衡超预期紧缩,鸡周期反转有望提前,且弹性更大。

3)2022H1,圣农发展实现总营收75.3亿元,同比+11.2%;实现归母净利润-1亿元,同比-136.0%。上半年受鸡价低迷+原材料高位影响,公司小幅亏损。我们预计,随着供给逐步去化+下半年消费旺季,鸡价回暖,公司业绩有望逐步改善。

1.4.种植板块:国家种业政策频发,保障粮食安全主线不变!

1)本周农业农村部办公厅发布关于加强主要农作物品种绿色通道和联合体试验管理工作的通知,并启动第五届国家农作物品种审定委员会委员候选人推荐程序,我们认为品种审定有望趋严,保护原始创新有更多详细规则支持。

2)种植企业上半年营收同比改善,下半年业绩或持续增长。隆平高科、登海种业、荃银高科上半年营收均同比增长,其中荃银高科YOY+40%;归母净利润出现分化,其中登海种业、荃银高科均实现正向收益。而随着下半年新一季种子开始销售,且转基因商业化渐行渐近,业绩或将迎来持续增长。

3)全国秋粮进入保产关键时期,粮食安全重要性持续被强调。秋粮产量占全年粮食产量的75%以上,当前我国秋粮进入生长发育和产量形成的重要阶段,农业农村部、央视网等强调保秋粮重要性。国内转基因种子政策推进持续深化,我们认为重视研发投入、创新能力强、管理规范特别是转基因技术储备丰富的公司有望较快获得相关资质、提交审定,在未来转基因种业市场取得先发优势。

1.5. 宠物板块:重视戴维斯双击的机会!

短期来看,疫情冲击下宠物板块表现出明显韧性,国内市场加速布局;随着产能推进+人民币贬值,海外市场表现亮眼。2022H1,中宠、佩蒂实现盈利和利润双增长,分别实现营收YOY+26.4%、+18.9%;归母净利润YOY+12.6%、+39.2%。

长期来看,宠物数量的增长、食品渗透率的提升以及高端化趋势将持续推动我国宠物食品市场持续快速增长,对标美国和日本,市场潜在空间超3600亿元。我们认为,多重利好之下,宠物食品领先公司业绩有望迎来明显拐点。此外,板块估值处于近2年低位,估值修复空间大。

02

上周农业板块

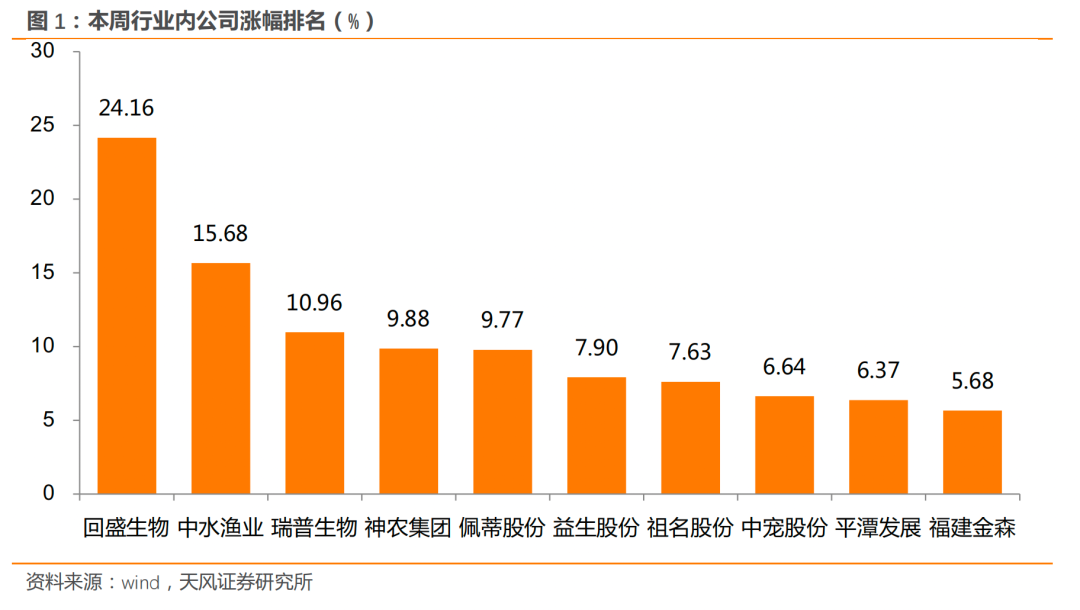

最新交易周(2022年8月29日-2022年9月2日),农林牧渔行业-0.99%,同期沪深300、上证综指、深证成指变动分别为-2.25%、-1.84%、-3.32%。个股中,涨幅靠前的为:回盛生物+24.16%、中水渔业+15.68%、瑞普生物+10.96%、神农集团+9.88%、佩蒂股份+9.77%、益生股份+7.9%、祖名股份+7.63%、中宠股份+6.64%、平潭发展+6.37%、福建金森+5.68%。

03

农业产业链动态

图片数据来源:wind、智农通、博亚和讯、玉米网、中国畜牧业协会,天风证券研究所。

来源:天风农业

畜牧养殖ETF(SH516670)科前生物(SH688526)牧原股份(SZ002714)

渡劫的麻雀:

有些道友担心猪肉股某一基jin公司出货,这完全没必要,有出才有进。市场买和卖的量是对等的,有机构获利出就有机构入。

截止到2022.6.30日,跟踪的6只个股最新的机构数量:

牧原股份(SZ002714) 888家

温氏股份(SZ300498) 747家

天康生物(SZ002100) 185家

唐人神 169家

傲农生物 158家

巨星农牧 155家

看了以上数据,各位道友还有啥好担心的呢?

截止到收盘,猪肉概念指数收红。比预期的还提前了些(上午盘中预期下午翻红)

下午猪肉股能否走出一波不错的势头,拭目以待。(今天大概率不会有大的表现,目标涨超1%就行了)

渡劫的麻雀:

牧原股份(SZ002714) 该你表演了

巨星农牧(SH603477) 跟上

傲农生物(SH603363)

唐人神

巨星农牧

天康生物

温氏股份

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

其他的别掉队,冲一波,明天贫道弄个猪蹄啃啃

渡劫的麻雀:

我看你们6兄弟那个是孬种

巨星农牧(SH603477)

傲农生物(SH603363)

唐人神(SZ002567)

温氏股份

天康生物

牧原股份

天康生物(SZ002100):

同花顺(300033)数据显示,2022年9月5日,天康生物(002100)获外资卖出125.77万股,占流通盘0.09%。截至目前,陆股通持有天康生物3140.06万股,占流通股2.32%,累计持股成本12.16元,持股亏损4.09%。 天康生物最近5个交易日下跌3.16... 网页链接

老孟阿牛:

唐人神(SZ002567)早上要出差,整体思路还是继续坚持周日的观点,本周止跌反弹,坐稳拿好,等待中秋节的红包。猪肉fgw又要谈话,谈话前没啥问题,重点关注一下谈完话后的走势,上次谈话前行情不错,谈话后难受了好多天,所以要重点关注下中秋节后的猪肉价格走势。唐人神也要关注减持公告,快的话周五就有公告,求稳定的话,还是维持老观点,天康生物也不错,和邦生物本身就是求稳的,走的也很稳,等待草甘膦,双甘膦的行情吧,欧洲今年冬天化工产品应该会短缺,产量大的品种国内肯定受益。出门赶车。天康生物(SZ002100) 和邦生物(SH603077)

孤独者也:

2022年9月6日生猪价格23.63元/公斤,较9月5日上涨1.03%。

牧原股份(SZ002714)温氏股份(SZ300498)新希望(SZ000876) 天康生物,唐人神,金新农,天邦食品,巨星农牧,新五丰,傲农生物,华统股份。

崂山小熊:

猪价一涨,发哥又着急了。天康生物(SZ002100) 天邦食品(SZ002124) 牧原股份(SZ002714)

天康生物(SZ002100):

同花顺(300033)金融研究中心9月5日讯,有投资者向天康生物(002100)提问, 七月份生猪出栏环比大幅下降原因? 公司回答表示,尊敬的投资者,您好!公司每月按照既定生产规划,有序合理安排出栏节奏。感谢您对公司的关注与支持! 点... 网页链接

柯队长:

9月5日涌益生猪市场小结与明日猪价预计(大部分偏强)

牧原股份(SZ002714)温氏股份(SZ300498)正邦科技温氏股份(SZ300498)天邦食品 新五丰 巨星农牧 华统股份 大北农 中粮家佳康 天康生物 唐人神 神农集团

农业倩解:

核心观点

根据主要上市猪企七月销售简报,出栏量方面,总体来看七月8家上市猪企出栏量下降

。8家上市猪企出栏总量884.72万头,较六月环比下降5.97%。从出栏构成看,总体来看仔猪出栏量环比下降4.36%,商品肥猪出栏量环比下降8.89%。剔除仔猪影响后,商品肥猪出栏量均有不同程度下降,可进一步验证7月生猪供给下降,侧面印证7月猪价维持高位系供需改善。

牧原股份全年出栏目标完成度最高,大部分猪企前7月出栏数只达到全年出栏目标50%左右。

从各企业月度出栏数据看,牧原股份上半年出栏节奏较快,其余猪企从出栏节奏来看或下半年居多。

出栏均重方面,主要上市猪企出栏体重基本稳定。

大部分企业无明显压栏情绪,反映企业在持续亏损后,在经营上顺势出栏,争取落袋为安,企业出栏节奏基本稳定。

销售均价方面,主要上市猪企销售均价随市场行情环比大幅改善。

随七月生猪价格大幅上涨且维持高位震荡,主要上市猪企生猪销售均价平均21.46元/kg,较六月环比上升31.59%。

预计下半年猪价整体震荡上行,猪企经营情况持续好转。

前期产能去化成果初步显现,我们预计下半年供给压力将持续缓解,看好下半年猪价表现。预计随着下半年猪价整体震荡上行,猪企经营情况有望持续好转。

投资建议:

建议关注具有成本优势的养猪龙头【牧原股份】,以及现金流充裕、成长空间大的【温氏股份】。

风险提示:

养殖行业疫病风险;新冠疫情蔓延风险;自然灾害风险。

正文

1. 7月猪企生猪销售情况点评

1.1 出栏量:主要上市猪企出栏量环比下降

总体来看,7月主要上市猪企出栏量环比下降。

根据主要上市猪企七月生猪销售简报,8家上市猪企出栏总量884.72万头,较六月环比下降5.97%。具体来看,8家上市猪企出栏量各有升降,由于牧原股份出栏量较大对总体影响较大,其中牧原股份、傲农生物、天康生物出栏量有不同幅度上升,其余企业出栏量有不同程度下降。

7月猪企商品肥猪出栏量下降,进一步验证7月生猪供给减少。

从出栏构成看,总体来看仔猪出栏量环比下降4.36%,商品肥猪出栏量环比下降8.89%。根据公司披露公告,仅牧原股份仔猪出栏量环比下降较多,正邦科技、天邦食品、唐人神仔猪出栏量均有不同程度提升。我们认为主要系7月仔猪价格维持高位,故提高仔猪出栏量提前锁定利润,缓解现金流压力。由于牧原股份基数较大且仔猪出栏大幅下降,故总体上仔猪出栏呈下降态势。商品肥猪出栏量均有不同程度下降,可进一步验证7月生猪供给下降,侧面印证7月猪价维持高位系供需改善。

牧原股份全年出栏目标完成度最高,大部分猪企前7月出栏数只达到全年出栏目标50%左右。

从各企业月度出栏数据看,牧原股份上半年出栏量较多,7月出栏量较上半年有所下降,全年出栏目标完成度超过67%。温氏股份上半年出栏量未达到全年出栏目标50%,7月出栏量有所上行。新希望上半年出栏量有所波动,自3月起逐步下行,1-7月全年出栏目标完成度55.65%。正邦科技1-7月出栏量波动较大,近两月呈上行态势。傲农生物上半年出栏量较低,7月出栏量仍有所下行,目前全年出栏目标完成50.42%。天邦食品上半年出栏量处于低位,完成全年出栏目标34.65%,7月出栏量小幅上行,1-7月完成全年出栏目标40.10%。天康生物上半年出栏量较低,7月出栏量仍有所下降,目前全年出栏目标完成度为49.88%。唐人神7月出栏量较上半年有所上行,处今年以来高位,目前全年出栏目标完成52.26%。

1.2 出栏体重:主要上市猪企出栏体重环比基本稳定

总体来看,主要上市猪企出栏体重基本稳定,企业出栏节奏稳定。

根据测算,剔除仔猪影响后7月商品肥猪平均出栏体重110.05kg,环比下降0.18%。具体来看,牧原股份及天康生物出栏均重有所上升,其中天康生物提升幅度较大为7.72%,温氏股份、正邦科技、天邦食品均重环比下降。7月猪价大幅上涨且维持高位震荡,养殖利润大幅改善,但从出栏均重看大部分企业无明显压栏情绪,反映企业在持续亏损后,在经营上顺势出栏,争取落袋为安,企业出栏节奏基本稳定。

1.3 销售均价:主要上市猪企销售均价随市场行情改善,环比上升

总体来看,主要上市猪企肥猪销售均价随市场行情大幅上涨。

随七月生猪价格大幅上涨且维持高位震荡,主要上市猪企商品肥猪销售均价均有较大幅度上涨,总体来看7月商品肥猪销售均价平均21.46元/kg,较六月环比上升31.59%。

2.投资建议

总体来看,七月猪企出栏量下降,前期产能去化成果初步显现,我们预计下半年供给压力将持续缓解,看好下半年猪价表现。预计随着下半年猪价整体震荡上行,猪企经营情况有望持续好转。建议关注具有成本优势的养猪龙头【牧原股份】,以及现金流充裕、成长空间大的【温氏股份】。

3.风险提示

养殖行业疫病风险;新冠疫情蔓延风险;自然灾害风险。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603360 SZ300295 SZ002226 SZ301212 SH688711 SZ300699 SZ002888 SH688595 SZ000850 SZ000570 SH603232 SH688606 SZ002137 SZ003006 SH688022 SZ300787 SZ301150 SZ002258 SH603363 SH600633 SZ003001 SZ002733 SH601168 SZ301234 SH688332 SZ300379 SH603267 SH600497 SZ002766 SZ002892 SZ301269 SZ000557 SZ002283 SH688310 SZ002813 SH600814 SH600620 SH605020 SH603156 SH603856 SH603179 SZ000301 SH603520 SZ000898 SZ002653 SH600201 SH603633 SZ300923 SZ300450 SZ002275