2022-09-08今日SZ000035股票最新净值和交易情况

宽客-顺势天成:

中国天楹(SZ000035)

小柒有点帅:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

中国天楹(SZ000035)真是牛逼,

专注固定图形:

中国天楹(SZ000035) 为今日低吸目标。手上的陆续止赢卖出

bamboogrowth:

中国天楹(SZ000035) 上市28年,去年给银行的利息费用7.5亿,利润是7亿,利润保障倍数不高。

忐忑趋势:

中国天楹(SZ000035)很有意思。

繁化简:

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

明天9月7日打板不成功就关注一下605376…002843/002121/002036/603366/603185/603936重点关注600760/000035,个人观点,不作任何参考

牛放牛成放牛娃:

中国天楹(SZ000035)大利好,明天大概率涨停

小柒有点帅:

中国天楹(SZ000035)尾盘什么鬼?明天怎么走……

AndersonYan:

中国天楹(SZ000035)神秘的严老板

中国天楹(SZ000035):

同花顺(300033)数据中心显示,中国天楹(000035)9月5日获融资买入893.42万元,占当日买入金额的10.52%,当前融资余额4.49亿元,占流通市值的3.19%,超过历史90%分位水平,处于高位。 融资走势表 日期融资变动融资余额9月5日-69.33万4.49... 网页链接

小柒有点帅:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

中国天楹(SZ000035)这是什么走法?哪个大神给开开眼

老范价值投资:

1.环保业务稳步向前,精准切入重力储能赛道

1.1.环保业务持续向好,重力储能为公司注入新血液

深耕环保业务十余载,全力进军新型重力储能领域。公司成立于2006年,并于2014年借壳上市,上市后改名“中国天楹”(股票代码:000035.SZ)。

公司主营业务涵盖垃圾焚烧发电、新能源发电、垃圾无害化处理,环保技术装备、储能技术装备等。公司垃圾焚烧发电业务海内外均有布局。

2015年,公司收购深圳平湖垃圾发电项目以及签订泰国 VKE 垃圾发电项目。与此同时,公司买断比利时 WATERLEAU 公司 Energize 垃圾转化能源技术。

2019年公司收购 Urbaser100%股权,并于2021年出售。

2022年公司获得 Energy Vault 重力储能技术授权,全力进军储能市场,开启公司发展新篇章。

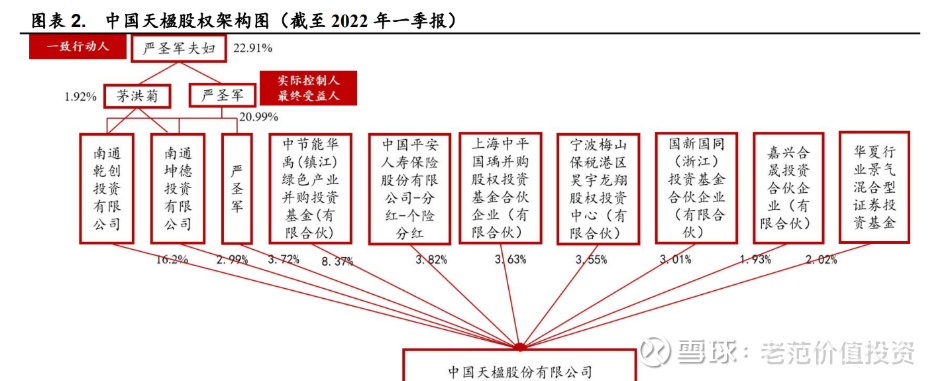

1.2.公司股权架构清晰,股权激励调动员工积极性

公司股权架构清晰,实际控制人为严圣军、茅洪菊夫妇。截至2022年 Q1,严圣军直接持有公司 3.72%股份,且严圣军夫妇通过南通乾创投资有限公司和南通坤德投资有限公司分别持有公司 16.2%和 2.99%的股份。严圣军与茅洪菊为一致行动人,严圣军夫妇共计持有公司 22.91%的股份。

1.3.传统业务中海外业务占比持续扩大

环保设备以及垃圾发电扛起传统业务大旗。2021年公司出售 Urbaser100%股权,因此公司部分主营业务有所改变。目前公司主营业务为环保设备及其他、垃圾发电、城市环境服务、工业废弃物处理、重力储能(我们预计在2023年体现至年报中)。

垃圾发电业务方面,在收购 Urbaser 后,公司该业务营收大幅增长,国际知名度逐步提高。2021年公司营收为 57.14 亿元,同比+906.40%。2022年该业务公司营收受 Urbaser 剥离影响或将有所下滑。由于收购 Urbaser,公司海外知名度,以及国际管理团队水平提升,公司海外垃圾发电项目有望成为未来垃圾发电业务的主要增长点。

从公司发展情况上看,2018/2019/2020/2021年海外业务占比分别为

0.29%/97.00%/88.07%/81.24%。2021年海外业务有所下降的主要原因是公司剥离 Urbaser 所致。

公司吸收 Urbaser 海外经验,并且组建以及完善了自身的海外团队。因此,尽管在剥离 Urbaser 后海外业务占比或将大幅下降,但是公司自身的海外团队将助力公司拓展海外业务。

2.公司毛利率有望大幅回升,研发投入增加拓宽

公司护城河受 Urbaser 剥离影响,公司整体营收以及归母净利润下滑。

自2019年收购 Urbaser 后,公司营收大幅增长及归母净利润大幅增长。2019 年公司营收为 185.87 亿元,同比增长 906.40%;归母净利润为 7.13 亿元,同比增长 229.34%。2022 年 Q1,由于公司出售 Urbaser100%股权,公司营收以及归母净利润大幅下跌。2022 年 Q1 公司营收为 12.04 亿元,同比下滑 79.18%;归母净利润为 0.43 亿元,同比下滑 65.17%。

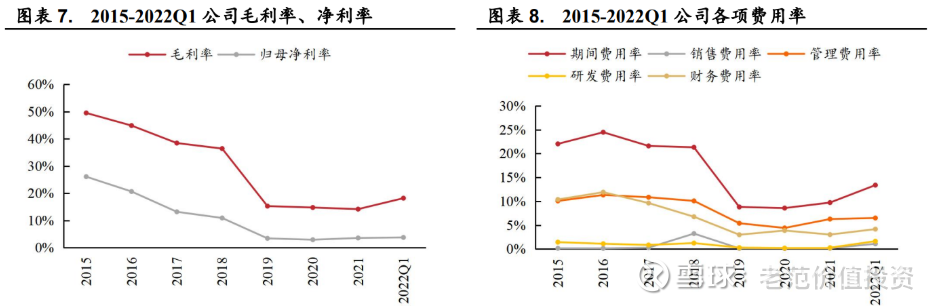

公司盈利能力增强,毛利率强势回升。

2015-2021 年,公司毛利率以及 净利率整体呈现下滑趋势。2015-2021 年,公司毛利率由 49.48%下滑至 14.13%;归母净利率由 26.06%下滑至 3.54%。

从利润率方面来看,我们认为,Urbaser 剥离后,公司毛利率以及归母净利率提升,后续公司盈利能力有望持续提升。

从费用率来看,2019-2021 年公司期间费用率整体呈现上涨趋势,其中研发费用率以及管理费用率提升较快。2021 年销售、管理、研发、财务费用率分别为0.16%、6.27%、0.27%、 3.02%,分别同比+0.06pct/+1.86pct/+0.08pct/-0.85pct。2021年管理费用提升较快主要由于出售 Urbaser 一次性费用支出 2.63 亿元,导致管理费用飙升。公司注重研发,其中加大等离子研发的投入导致研发费用率上涨。

我们认为,管理费用率后期有望下降,恢复至正常水平;研发费用率提升长期来看有望加深公司护城河,期间费用率未来或将下降,公司整体盈利能力有望提升。

资产负债率大幅下降,总资产周转率后续或将大幅下降。

1)2019 年由于公司收购Urbaser 导致公司负债率大幅上涨。2019年公司负债率为 75.26%,同比+12.66pct。2021 年出售 Urbaser 后,公司负债率大幅下降,且处于行业较低水平。2021 年公司负债率为 54.48%,同比-20.72pct。

2)公司总资产周转率在 2019 年大幅上涨,主要是由于收购 Urbaser 后公司的营业收入大 幅上涨所致。2022 年总资产周转率或将受剥离 Urbaser 的影响有所下降。

公司经营性现金流整体较好。

2015-2021年,公司经营活动产生的现金流分别为

1.58/2.25/0.35/2.10/24.00/30.07/25.25亿元,同期净现比为0.69/1.06/0.16/0.94/3.12/3.63/2.91。2021年公司经营性活动产生的现金流量净额为 25.25 亿元,同比-16.03%。2022 年一季度公司营性活动产生的现金流量净额为-4.21 亿元,主要是由于公司出售 Urbaser 股权,业务量大幅下降所致。

3.三大传统业务齐发展是公司拓展业务的压舱石

3.1.垃圾焚烧发电业务弹性较大,海外业务成为公司增长点

垃圾焚烧行业下游需求旺盛,整体呈现稳定增长趋势。从下游需求来看,

1)我国城市生活垃圾整体呈现上涨趋势。根据国家统计局统计,我国 2016-2019 年城市生活垃圾产量同比均为正增长;2020 年由于受疫情影响,城市生活垃圾产量为 23512 万吨,同比下降 2.87%。随着人口的增加以及社会的发展,生活垃圾产量上涨趋势难以改变;

2)我国城市生活垃圾焚烧无害化处理量持续攀升,且占比持续提高。根据国家统计局统计,2020 年我国城市生活垃圾焚烧无害化处理量已达到 1.46 亿吨,焚烧处置占比为无害 化处置量的 62%。

从供给来看,我国垃圾焚烧处理厂建设进度加快。根据国家统计局统计,2020年我国垃圾焚烧处理厂已达到463座,同比增长19%。

从增速来看,垃圾焚烧处理厂增速是逐年提高的。随着我国无害化处理的下游需求提高,供给端也将逐步改善,从而满足日益增加的需求。

深耕垃圾焚烧发电领域十余载,“走出去”步子不断加快。从公司业务情况来看:

1)公司拥有多个垃圾焚烧发电项目,且上网电量可观。根据公司2021年年报披露,截至 2021 年底,公司所运营(含试运营)的垃圾焚烧发电项目有 12 个,日处理规模合计为 1.155 万吨。2021 年全年合计实现生活垃圾入库 409 万吨,实现上网电量 10.7 亿度;

2)在手项目充足,公司海内外项目成功完成建设后处理量将有大规模的增长。根据公司公告,截至 2021 年底,公司在建以及筹建的垃圾焚烧发电项目完工后,公司日处理规模有望增加 2 万吨。

3)垃圾焚烧发电业务扬帆出海,国内外双循环发展模式确立。根据公司公告,2021 年公司与 PTAkasSinergi 集团组成的联合体成功中标了日处理规模达 1500 吨的印度尼西亚雅加达首都特区南部服务区垃圾处理合作项目。

公司深耕等离子固废处理技术多年,聚焦医疗废弃物行业。

从医疗废弃物行业来看,整体呈现供需两旺态势,且供给端增速相对较快。

2019年我国医疗废弃物产量达到了 64.6 万吨,同比+0.31%。我们认为,随着社会的发展,整体医疗废弃物总产量将持续上涨,且短时间内医疗废弃物的产量增速受疫情影响或仍将上涨。中国医疗废弃物处置许可证的增长走势与产量走势趋同。

从增速上看,中国医疗废弃物处置许可证的增速高于废弃物产量增速,因此我们认为我国医疗废弃物市场仍处于发展阶段。从公司来看,公司等离子处置技术全球领先,应用于医疗废物处置优势明显。公司注重研发投入,研发人员数量整体呈现上涨趋势。

2021年公司研发人员数量同比+36%。在研发项目方面,截至2021年年底,公司目前有两个等离子研发项目分别为《等离子体飞灰资源化处理关键技术装备的研发》和《等离子体无害化废灰处置》,且均取得阶段性成果,在等离子技术上又前进一步。

3.2.垃圾分类市场需求稳定,公司产品可覆盖城市环境

管理全场景城市精细化管理必经之路,公司方案与服务可覆盖全场景。

从政策端来看,国家城市环保要求不断提高,各省市垃圾分类政策相继出台。

在政策中,对于垃圾分类投放、分类收集、分类运输、分类处理做了一定的要求,形成垃圾分类闭环体系。从垃圾分类企业来看,近年来垃圾分类企业数量猛增。根据企查查数据,2020年垃圾分类企业注册量为 3775 家,相较于 2016 年增长 293.64%。

从公司角度来看,公司提供覆盖城市全场景的垃圾分类解决方案和服务,通过“线上+现场”的模式为客户提供方案设计、硬件布设、操作运营(含宣传)等组合式服务,在“两网融合”、厨余垃圾回收、居民宣教、有害垃圾管理等方面有着丰富经验。

3.3.环保装备制造产品覆盖较广,焚烧设备技术领先

环保行业高景气带动下游需求增长,公司产品覆盖环保行业多环节。

1)垃圾分类方面,中国天楹具有垃圾分类环节设备,其中包括云平台管理系统支持硬件、智能分类设备、收运清扫车辆装备、转运站设备等。

2)气体处理方面,臭气处理设备可以根据臭气品类,可制备化学洗涤除臭、植物提取液喷淋等组合设备,在除臭装置内进行吸收反应,彻底去除臭气,保证出气口臭气指标远低于排放标准。

3)垃圾焚烧方面,垃圾焚烧发电成套设备是公司的拳头产品。2015 年公司从 WATERLEAU 公司购买 Energize 垃圾转化能源技术,叠加自身行业经验,成果研发新型高效垃圾焚烧炉排炉,提高垃圾焚烧效率

4.精准切入储能赛道,把握重力储能先机

4.1.新能源发展叠加电力市场机制改革,储能行业市场空间打开

新能源装机量高增是推动储能发展的重要因素。新能源装机量维持较高增速,储能一定程度上可以解决新能源对于电力系统的不良影响。

由于我国近年风电光伏装机量大幅上涨,新能源电力消纳、新能源上网冲击电网等问题逐步严峻,因此储能成为了解决此类问题的最优方案。

2021 年我国光伏以及风电累计装机量为 634GW,同比增长 18.73%。2021年我国储能累计装机量达到 43.44GW,同比增长 22.02%。

从 2019 年至 2021 年储能装机量增速持续提升,由 3.85%提升至 22.02%。

强制配储政策出台,提高新能源电能质量。

从政策上来看,国家强制配储政策出台,集中式电站配储需求稳定。

根据统计,我国集中式电站配储比例在 10%-20%之间,配储时间要求约 2 小时。随着新能源装机量不断攀升,为减少我国电力系统压力,集中式电站配储比例以及时间有望上涨。

从现状上来看,我国目前新能源配储比例相对较低。2021 年我国新能源配储比例为 6.85%,同比+0.19pct。结合国家强制配储比例,我国储能仍有较大的市场空间,存量市场相对充足。

从特性上来看,新能源发电具有间歇性、不稳定性的特点。当新能源发电的功率波动相对较大,直接上网会对电网造成冲击。储能可使得电能质量提高,有效降低新能源发电对于电网 的冲击。

西北地区弃风弃光问题严峻,消纳能力提升迫在眉睫。

由于用电负荷电力需求波动会导致新能源电力资源的浪费,因此需要储能将新能源所发的电力进行储存。

从整体上看,我国弃风弃光率有所下降。

2021年我国弃风率和弃光率分别为 3.10%和 2.00%,相较于 2016 年弃风率和弃光率分别 下降了 13.9pct 和 8pct。从各省份来看,西北地区远离用电负荷,弃风和弃光问题依然严峻。

弃风方面:2021年青海、蒙西、新疆三地弃风率均超 5%,分别为 10.70%、8.90%、7.30%。

弃光方面:2021年西藏和青海两地弃光率超 10%,分别为 19.80%和 13.80%。

随着风光大基地逐步落地,西北地区新能源装机量将大幅增加,西北地区储能需求或将呈现爆发式增长。

辅助服务市场改革,推动电网侧储能发展。

从电网侧储能需求来看,电网侧配储的主要目的是提高电网调峰调频能力。

调峰:依靠精准切负荷、分布式储能出力等手段来减少电网峰值电量。以储能为例,当处于“谷” 期时,将电网中的电力储存进入储能系统;但处于“峰”期时,储能系统放电,从而满足高峰期电力供应。由于新能源发电的不稳定性,且并网比例提高,从而使得调峰难度上升。

调频:可通过改变发电功率和进行负荷管理电网工频的稳定。如下图所示(图 32),a 点为正常功率负荷状态下的平衡点。当负荷由 L1 增加至 L2 时,新的平衡点将下滑至 b 点。由于需要保证频率的相对稳定,电网需要进行调频,使频率重新回到负荷改变前的水平(即 c 点)。

储能电站调频是通过自放电以实现平衡抵冲需求侧的负荷变化,从而稳定电网工频。从辅助服务市场来看,电力辅助服务市场改革进度加速。随着广东省将储能电价纳入输配电价,电网侧储能成本向下游传导,整体机制逐步完善,从而推动电网侧储能的发展。

电价机制改革推动用户侧配储。

从配储主体来看,用户侧储能主要以工商业为主。由于峰谷价差拉大,以及分时电价机制的确立,工商业配储套利空间逐步凸显。根据各省市发改委数据,截至 2021 年 4 月广东省最大电价差已达到 0.19 元/kwh,为各省以及直辖市之首。企业储能意识逐步提高,有望通过储能以及调整用电时间降低企业用电成本。

4.2.重力储能种类繁多,储能塔优势凸显

重力储能属于机械储能,其储能介质主要为固体物质和水。重力储能的基本原理是基于高度落差对储能介质进行升降,从而完成储能系统的充放电过程。

1)当以水为重力储能介质时,储能系统可以使用密封性较好的管道、竖井等结构。水介质最大的局限在于其灵活性以及储能容量将会受到水源和地形的极大限制;

2)当以固体物质为介质时,固体重物需要选择密度较高的物质,例如金属、水泥、石砂等从而实现相对较高的能量密度。新型重力储能将通过多种路径实现。

海外在 19 世纪末已有抽水蓄能电站;我国重力储能应用相对较晚,于 1968 年建成第一座小型混合式抽水蓄能电站。目前根据储能介质和落差实现路径的不同有多种重力储能方案:基于抽水蓄能、基于构筑物高度差、基于山体落差、基于地下竖井等方案。

重力储能种类多样,不同类型重力储能应用场景不同。根据重力储能的介质以及高度差,主要有以下四种储能类型:新型抽水蓄能、基于构筑物高度差的重力储能、基于山体落差的重力储能和基于地下竖井的重力储能。

储能塔技术成熟,商用进程较快。

1)储能塔技术响应时间相对较快,适用场景局限性较小。储能塔响应时间为 2.9 秒,在众多储能技术中响应间处于中等水平,但该响应时间可以满足电网侧的调频要求;

2)储能塔商业节奏相对较快。目前已有多个海外储能塔项目并网。

储能塔结构的重力储能项目商用节奏最快,可靠性较高。

EV 公司在获得日本软银的投资后,于 2019 年在印度部署了一台 35MWh 的储能塔结构的储能系统。2020 年 Energy Vault 公司在瑞士 5MW 的重力塔储能项目成功并网运行。2022 年中国天楹获 EV 公司授权,将在江苏如东建造规模为 100MWh,发电功率为 25MW 的重力储能示范项目。

从建造方面来看,储能塔能量密度较小、占地面积大、外部环境影响、建造污染等问题均有待解决。

1)储能塔能量密度:单个储能塔能量密度相对较低,针对此问题可以通过多储能塔多模块拼凑解决。Energy Vault 推出 EVx™产品平台引入了高度可扩展的模块化架构,整体储能系统容量有望扩展到数 GWh;

2)占地面积:储能塔占地面积较大,Energy Vault 的储能项目采用 25MW 储能容量,其占地面积达 2 英亩(约 8000 平方米)。因此短期应用将主要集中于土地资源丰富的地区,例如作为风光大基地的配套储能项目;

3)外部环境影响:储能塔塔吊技术要求较高,水泥块位置误差要求为毫米级。针对该问题,EVx™平台可提高重力储能系统应对恶劣条件的能力;

4)建造污染方面:浇筑水泥块释放大量二氧化碳,单座储能塔需要上千块水泥块。根据中国水泥网计算,每生产 1 吨水泥熟料将会排放 1 吨二氧化碳。

因此储能塔建造的碳排放或将影响其布局进程。

目前储能塔主要以水泥为主,但是后期有望通过其他密度较高的物质进行替代,从而降低浇筑水泥所带来的碳排放。

从系统容量和效率来看,储能塔效率高,持续放电时间长。以 2019 年印度 35MWh 储能系统为例,峰值功率可达 4 MW,起重机在 2.9 s 内达到最高功率,其往返一次的能源效率能够达到 90%。该储能塔可持续以 4-8MW 功率连续放电 8-16 小时。

从成本来看,成本大幅低于电化学储能,且有望进一步降低。

根据 EV 公司测算,储能塔技术平准化成本约为 0.32 元/kwh。目前主要降本路径是对密度较高的废料重铸,替代水泥重力块。基于储能塔选址灵活以及可集约化、大规模的特点,储能塔将是新型重力储能导入市场的先锋。

重力储能市场目前属于蓝海市场,短期内竞争格局尚未形成。我们认为,储能塔相对于其他重力储能项目落地进度更快,储能塔大规模推广的可能性较大,主要应用场景为土地资源丰富的发电侧。

重力储能是重要的补充储能技术,可补全现有储能技术不足。

与抽水蓄能相比:

1)新型重力储能选址较容易。抽水蓄能对于水源以及地形要求较高,新型重力储能种类多样不完全依赖于水源与地形;

2)响应时间相对较快,可以满足电网侧的调频;

3)效率较高,储能塔的效率接近 90%。

与锂电池储能相比:

1)成本方面,重力储能度电成本相对较低;

2)储能时长方面,储能时长更长,相对更能满足客户储能需求,例如电网侧长时间调峰、工商业通过储能套利等;

3)效率方面,重力储能的效率跨度相对于锂电池储能更大,但储能塔项目与锂电池储能的效率差距较小。锂电池受温度影响较大,当温度过低时,锂电池储能容量会相应降低,相比而言在温度层面重力储能的效率相对于锂电池更加稳定。以 LFP 电池为例,当温度低于 0°C,LFP 电池充放电效率大幅下降;

4)安全方面,锂电池储能属于化学储能,其安全系数较低,易发生自燃或爆炸事件。

根据阳光工匠光伏网不完全统计,2022 年 1-5 月,全球共有 16 起电化学储能事故。尽管国 家加强对于电化学储能电站的要求,但其仍存在较大的安全隐患。另一方面,由于化学储能需要增加消防成本,将提高整体的储能成本。

相比之下,作为机械储能的新型重力储能安全性相对较高,安全成本较低。由于重力储能是机械储能,无自燃以及爆炸等安全隐患。

4.3.技术、需求齐飞,公司竞争优势明显

公司技术护城河稳固,具备改良重力储能技术的能力。从外部技术支持来看,EV 公司是全球唯一拥有重力储能塔技术的公司,中国天楹是国内唯一获得 EV 公司重力储能技术授权的企业。因此,中国天楹在国内重力储能塔领域将没有可与之竞争的对手。

从公司内部技术来看,中国天楹在 EV 公司技术的基础上进行改良,使得储能塔技术更加符合国内情况。

1)从整体上看,重力储能塔是多学科多领域融合的技术,公司在多种领域均有技术人员以及技术储能;

2)重力块方面,中国天楹有多种重力块替代方案,从而降低重力块的成本。目前公司可以应用垃圾焚烧底灰和塑料、工程渣土、固废等为原材料制备重力块;

3)重力储能建设结构方面,公司提出了重力储能专用结构,能够满足重力储能专用结构的高度需求,同时,解决了结构 P‑ Δ响应过大的问题;

4)从储能系统运行来看,公司拥有自己的定位系统以及方法。储能塔的运行是通过算法进行的,公司的各项定位系统以及装置上的突破,有利于储能塔效率的提高。

公司与政府以及国企深度合作,提前锁定部分下游需求。

根据公司公告,如东县将优先将“十四五”规划新增的滩涂光伏发电资源的 20%配置给公司,支持公司在如东县的“重力储能”试点项目。该试点项目为用户侧储能项目。根据公司公告,公司与多家国企和多地政府签署合作框架协议,其中包括国家电投集团浙江新能源有限公司、中电建水电开发集团有限公司、国网江苏综合能源服务有限公司等。

5.盈利预测

核心假设:

1)城市环境服务业务:2021年公司剥离 Urbaser,2022年城市环境服务会有较大幅度的下滑,但毛利率短期内会小幅上升。公司依托物联网、互联网和云计算等最新技术,已成功搭建了智慧城市环境综合服务平台。因此,该业务增速或将高于行业增速。我们预测,2022/2023/2024年城市环境服务业务营收为 10.44/12.01/13.21亿元;分别同比-88.51%/+15.00%/+10.00%;毛利率分别为 20%/22%/21%。

2)垃圾处理业务:由于公司在建发电项目以及筹建发电项目较多,后期将逐步完工投产,增速有望提升。毛利率方面,参考收购 Urbaser 前该项业务毛利率,由于竞争加剧,未来毛利率将有所下滑。我们预测,2022/2023/2024 年垃圾处理业务营收为 17.40/20.88/26.10 亿元;分别同比-69.55%/+20.00%/+25.00%;毛利率分别为 35.00%/35.00%/30.00%。

3)环保设备及其他:该项业务营收方面受剥离 Urbaser 影响较小,毛利率方面有望上涨。整体增速来看,短期内仍将维持较高增速(参考前期增速)。由于公司产品有一定的技术壁垒,因此具有相应的溢价,产品毛利率较高。我们预测,2022/2023/2024 年环保设备及其他业务营收为 27.26/36.80/46.00 亿元;分别同比-35.33%/+35.00%/+25.00%;毛利率分别为 35.00%/40.00%/38.00%。

4)工业废弃物处理:该业务毛利率呈现上升态势,但是营收方面收 Urbaser 剥离影响,将会有大幅下降。我们预测,2022/2023/2024年工业废弃物处理业务营收为2.90/3.63/4.53亿元;分别同比-76.58%/+25.00%/+25.00%;毛利率分别为30.00%/30.00%/28.00%。

5)重力储能:江苏如东项目为试点项目,2022年重力储能业务将不会有收入确认。公司目前正在与多地政府以及多家国企接洽,2023年重力储能项目有望产生营收。我们预测,2023/2024年重力储能营收为 25.00/75.00 亿元;毛利率在分别为 30.00%/25.00%。

公司传统业务稳定,垃圾焚烧发电项目储备充足,公司未来营收相对有所保证。

新型重力储能方面,储能塔试点项目进度符合预期,下游客户洽谈相对顺利。我们预计,2022-2024 年公司营收分别为 58.00 亿元、98.31 亿元、164.84 亿元,分别同比-71.83%、+69.50%、+67.67%,归母净利润分别为 8.05 亿元、9.86 亿元、14.83 亿元,分别同比+10.48%、+22.48%、+50.34%。

我们给予公司 2022/23/24 年 EPS 预测分别为 0.32/0.39/0.59 元/股,基于 9 月 2 日股价 5.69 元,对应 PE 分别为 17.83/14.56/9.68 倍。

6.风险提示

重力储能技术发展不及预期。

废料重铸重力块替代水泥重力块的方案进展不及预期。

垃圾焚烧发电项目建设不及预期。

受疫情影响,海内外垃圾焚烧发电项目建设进度缓慢。

储能政策推进不及预期。

强制配储比例以及配储小时数有所下降、电力市场化改革进度放缓。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688121 SZ301032 SH603719 SZ300075 SZ300772 SZ000685 SH600114 SZ000623 SZ000026 SZ300605 SZ000839 SH603099 SZ002617 SZ002722 SZ000811 SH605016 SH600918 SH603999 SZ002821 SZ002937 SH603869 SZ002869 SH689009 SZ300894 SZ000524 SZ000806 SH603051 SH603322 SZ002999 SZ301189 SH600569 SZ301121 SH600713 SZ002593 SZ002209 SZ300011 SH603829 SZ300161 SZ300458 SZ002190 SH688380 SZ002347 SZ002035 SZ000005 SH600126 SH600365 SZ300661 SZ002054 SH600993 SH601619