2022-09-08今日SZ300101股票最新净值和交易情况

珊瑚1239:

声光电科(SH600877)振芯科技(SZ300101) 来,看看今晚苹果怎么吹卫星通信

青山独行:

振芯科技减掉一半,保持不亏,这股不算成功,可以考虑赚个手续费结账。

小鹿哥001:

永贵电器,华为汽车零部件充电桩供应商。

重点关注公司:

通宇通讯、大富科技、长飞光纤、西安旅游、宁波精达、中能电气、欣天科技、振芯科技、明冠新材、飞荣达,红宝丽,天顺股份,沧州大化,广联航空,首航高科,山东海化。

小鹿哥001:

美国举国力量打压中国,那么我国就举国力量攻克卡脖子技术。蛹化蝴蝶需要破茧,破茧之日,崛起之时。路漫漫其修远兮,吾将上下而求索。站在风口猪都会起飞,远离房地产行业,继续拥抱新技术,新能源。

重点关注:5G通讯,工业母机,光伏,汽车零部件,化工。

重点关注公司:

通宇通讯、大富科技、长飞光纤、西安旅游、宁波精达、中能电气、欣天科技、振芯科技、明冠新材、飞荣达,红宝丽,天顺股份,沧州大化,广联航空,首航高科,山东海化。

中航军工研究:

文

事件

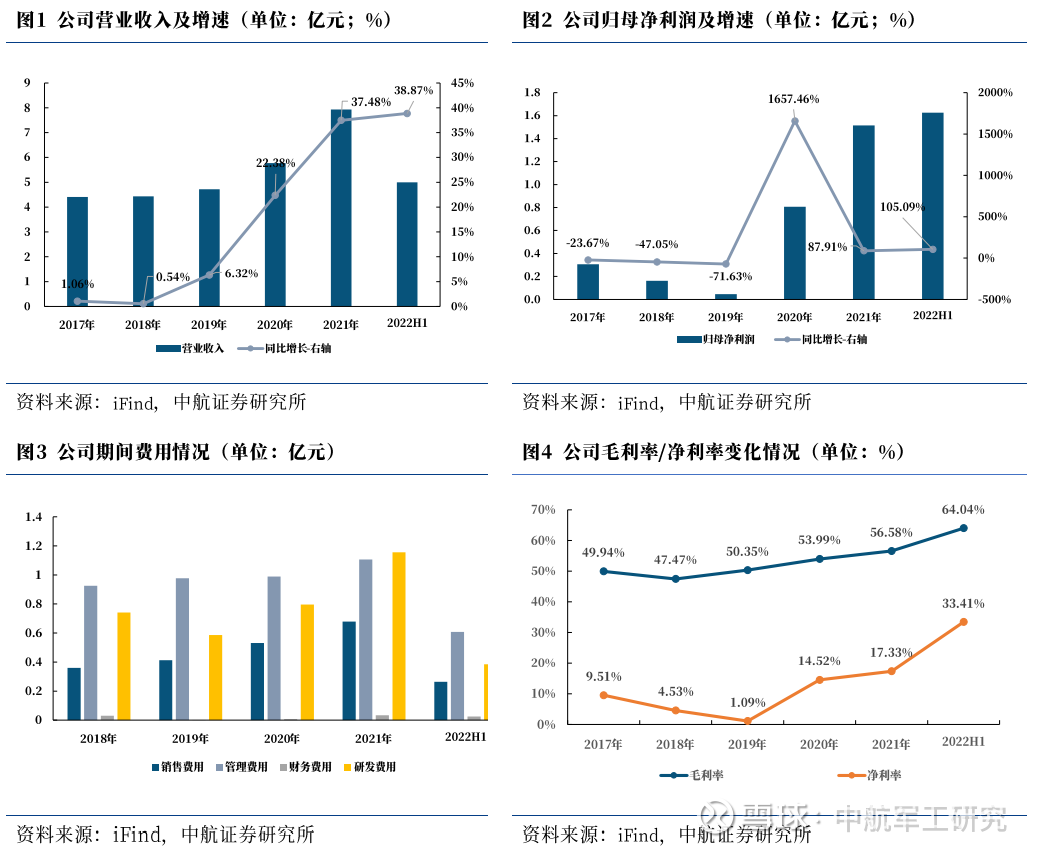

公司8月29日公告,2022年上半年实现营收5.00亿元(+38.87%),归母净利润1.63亿元(+105.09%),扣非归母净利润1.44亿元(+113.67%),毛利率64.04%(+4.77pcts),净利率33.41%(+10.47pcts),基本每股收益0.29元(+104.08%)。

点评

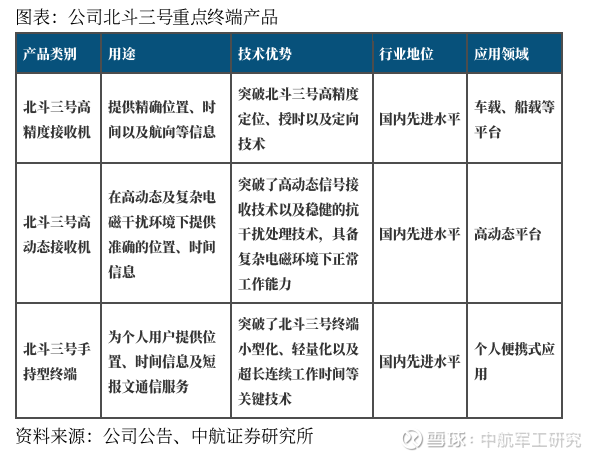

公司处于北斗导航及IC市场高景气核心赛道,公司北斗终端核心元器件均实现100%国产替代

公司围绕北斗卫星导航、核心电子元器件方向,主要从事北斗卫星导航“元器件-终端-系统应用”全链条核心产品研发、生产及销售运营,集成电路设计、开发及销售,以及视频光电、安防监控等智慧城市建设运营服务业务。分业务看,公司主要业务板块包括集成电路业务板块、北斗导航综合应用业务板块及智慧城市建设运营服务业务板块。

2022年上半年报告期内,公司实现营收5.00亿元(+38.87%),归母净利润1.63亿元(+105.09%),扣非归母净利润1.44亿元(+113.67%),毛利率64.04%(+4.77pcts)有所提升,创下公司历史新高,我们认为主要原因系公司集成电路业务,毛利率较高的定制化产品占比提升所致。就单季度来看,公司Q2实现营收2.99亿元(同比+57.37%,环比+48.76%),归母净利0.95亿元(同比+126.19%,环比+39.71%),业绩保持较高增长,边际效益提升。

分板块看:

一、集成电路业务板块收入大幅提升,主要受益于行业需求扩大,公司不断推出新产品

受益于集成电路市场需求扩大,公司积极推出新产品、努力提升产品交付效率,集成电路业务板块实现营业收入2.62亿元(+77.45%),毛利率74.38%(+9.37pcts),助力公司业绩高增长。

公司重点开展了转换器、频综、车规收发元器件等重点方向的技术研发,进一步巩固公司在数字TR解决方案领域和频率源方向的领先地位,并成功打入车规市场。

二、北斗导航综合应用持续进行研发投入,公司北斗终端产品所需核心元件均实现100%国产化设计,保持行业技术领先地位,未来成长空间有望打开

北斗导航综合应用板块实现营业收入1.41亿元(-2.57%),毛利率58.64%(-4.76pcts)。公司报告期内重点开发高性能、低功耗、低成本的北斗三号基带芯片,着力开展北斗三号抗干扰处理模块、用户终端等方向的研发工作;重点围绕普适型 GNSS监测型接收机(G1(s))、一体化多感知监测设备及配套运维平台等方面加强了研发力度。北斗三代产品处于技术验证及应用替代阶段,下半年公司将在卫星导航业务方向持续提升产品竞争力,同时开展多种传感器的集成应用和设计,未来成长空间有望打开。

三、智慧城市建设运营服务在西南片区拓展了多个智慧城市、天网、雪亮工程等智慧城市建设运营项目,布局成效显著,板块业绩亮眼

智慧城市建设运营服务板块实现营业收入0.96亿元(+46.02%),毛利率43.57%(+5.81pcts),在航空电子类和 AI 智能化产品领域,取得了长足的进步和发展,重点发展了民用机场航班地面保障资源优化调度软件、高清摄像机、动捕摄像机、高速采集系列板卡等方面的研发。在安防和系统集成领域公司着力于发展基于城市级大规模视频监控系统的智慧城市、智能监控等项目,重点拓展四川地区的天网改造项目和感知源建设项目。未来公司将深度学习算法移植、集成及优化,全力打造公司在无人系统的基础系统平台和产品,实现业绩增量。

公司着重优化企业运营效率,费用管控成效明显,净利率提升显著

费用方面,在产能紧张、成本上行能多重压力下,公司优化生管流程,加强成本管控,期间费用率(25.63%,-7.11pcts)下降,公司净利率(33.41%,+10.47pcts)提升显著。

报告期内,公司期间费用1.28亿元(+8.70%),期间费用率25.63%(-7.11pcts),体现公司整体管控能力持续改善提升。公司本报告期末已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为9.41亿元,预计将于2026年12月31日前履行完毕。同时,公司本期存货周转率由2021年同期0.29次提高至0.31次,存货周转天数由616天降低至585天,生产交付节奏加快。

股权激励彰显发展信心,考核目标指引业绩快速提升

公司2021年12月通过了限制性股票激励计划,以19.76元/股的授予价格向符合授予条件的46名激励对象授予1120万股的第二类限制性股票,占总股本的2%。本次激励计划对公司业绩考核目标相对较高,我们认为此举彰显了公司对未来发展的坚定信心。此次计划将进一步建立、健全公司长效激励机制,吸引和留住优秀人才,充分调动公司董事、高管以及核心骨干的积极性,有效地将股东利益、公司利益和核心团队个人利益结合在一起,使各方共同关注公司的长远发展,确保公司发展战略和经营目标的实现。

2022年7月,公司公布2022年员工持股计划,以公司2022年6月至7月间回购股票为员工持股计划股份来源,参加本员工持股计划的员工总人数不超过168人,受让价格9.74元/股,为回购均价(19.49元/股)的50%.

投资建议

公司主业有望受益于下游端需求释放、行业需求提升,进一步增厚业绩水平

我们认为,1)随着北斗行业的景气度升温以及各型智能终端对IC产品的数量和性能要求提高,同时叠加贸易争端等外部不确定因素的影响,芯片等国产化之路更受重视,需求将得到进一步释放和提升,并在较长时间内保持一定的规模增速。同时在“新基建”发展带动下,终端采购和系统集成项目规模显著提高,预期下游服务产值仍将保持快速增长。8 月 3 日,中国卫星导航系统管理办公室发布公告,将批准的《北斗卫星导航系统 RNSS服务可用性确定方法》等 35 项北斗专项标准予以发布。随着北斗三号全球系统开通服务,进一步刺激和拉动了各行业对北斗卫星导航技术应用的需求和投入,2021年我国卫星导航与位置服务产业总体产值达4690亿元人民币(+16.29%),2014-2021年产值复合增速约为19.56%,预估到2025年,中国北斗产业总产值将达到1万亿元。其中公司主要为上游基础器件公司,2021年上游产值实现437亿元(+13.80%),约占产业链总产值9.32%。;

已有大额确定合同:公司本报告期末已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为9.41亿元,预计将于2026年12月31日前履行完毕

2);

3)2021年公司通过限制性股权激励,公司业绩考核目标较高彰显公司未来发展信心。2022年公司回购股票进行员工持股计划,提高职工凝聚力和积极性,促进公司长期、持续、健康发展。

基于以上观点,我们预计公司2022-2024年的营业收入分别为12.19亿元、18.47亿元和27.03亿元,归母净利润分别为2.47亿元、3.65亿元和5.21亿元,EPS分别为0.44元、0.65元和0.93元。我们维持“买入”评级。

风险提示:

原材料价格及供应波动、业务拓展不及预期、公司诉讼解决进程不及预期

盈利预测:

公司主要财务数据

2017-2022年中报公司年报主要财务数据

本文数据来源如无特别说明均来自iFind资讯

中航证券研究所

以“立足军工、做深高科技”为核心,秉承深度产业链研究方法,内外兼修打造精品特色研究业务。研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量,军工相关的硬科技产业链,同时兼顾“十四五”国家战略方向,重点布局新兴产业和大消费等领域。

研究所拥有目前全市场规模最大的军工研究团队,依托航空工业集团强大的央企股东优势,深度覆盖军工行业各领域,全面服务一二级市场。并已经覆盖宏观、策略、先进制造、科技电子、新能源、新材料、农林牧渔、医药生物、非银、社会服务等多个研究方向,致力于探索战略产业的发展方向,拓展产融结合的深度与广度,为客户和集团创造价值。

张超(证券执业证书号:S0640519070001),中航证券军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,有一线飞行部队航空保障经验,后在空装某部从事总体论证工作,熟悉飞机、雷达、导弹、卫星等空、天、海相关领域,熟悉武器装备科研生产体系及国内外军工产业和政策变化;2016-2018年新财富第一团队核心成员,2016-2018年水晶球第一团队核心成员。

zhangchao@avicsec.com

王菁菁(证券执业证书号:S0640518090001),中航证券分析师,英国萨里大学金融管理理学硕士,从事军工行业研究,熟悉武器装备科研生产体系,从事兵器、兵装相关产业链研究。

wangjj@avicsc.com

王宏涛(证券执业证书号:S0640520110001),中航证券军工分析师,毕业于中国航天科工集团第二研究院第二总体设计部,飞行器设计专业博士。曾从事航天装备总体设计方向研究,熟悉国内外各类航天整机及主要分系统设计原理,对我国航空航天各军用武器设备行业有较深入了解。

wanght@avicsec.com

证券研究报告名称:

振芯科技(300101)2022年中报点评:归母净利润增长+105%,看好北三替代带动公司业绩高速成长

对外发布时间:2022年09月05日

中航证券研究所

研究创造价值

●扫码关注我们

航空报国

航空强国

○

青山独行:

第一批,科博达和振芯科技。

宽客-顺势天成:

振芯科技(SZ300101)

证券之星财经:

9月5日振芯科技(300101)跌5.93%,收盘报26.17元,换手率5.26%,成交量29.33万手,成交额7.8亿元。该股为军民融合、军工、智慧安防、物联网、国产芯片、人工智能、无人机、北斗导航、航天、卫星互联网概念热股。资金流向数据方面,9月5日主力资金净流出9189.74万元,游资资金净流入4048.29万元,散户资金净流入5141.45万元。融资融券方面近5日融资净流出1.8亿,融资余额减少;融券净流入7.75万,融券余额增加。

重仓振芯科技的前十大公募基金请见下表:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为32.32。

根据2022半年报公募基金重仓股数据,重仓该股的公募基金共92家,其中持有数量最多的公募基金为农银新能源主题。农银新能源主题目前规模为235.28亿元,最新净值3.5217(9月2日),较上一交易日下跌0.66%,近一年下跌15.91%。该公募基金现任基金经理为邢军亮。邢军亮在任的基金产品包括:农银行业轮动混合A,管理时间为2021年7月15日至今,期间收益率为7.77%;

农银新能源主题的前十大重仓股如下:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

三分钟辉耀:

振芯科技(SZ300101) NGA一贴奶崩?

趋势向上为主:

振芯科技(SZ300101)不是芯片股吗?

Argy:

振芯科技(SZ300101)在不知不觉中发套 ,涨8个点感觉涨很多,跌4 到5个点却觉得还好。

右手壁立:

中航沈飞(SH600760)振芯科技(SZ300101)航发动力(SH600893)

现阶段军工,最受益的环节将会是整机以及拥有核心技术壁垒的细分行业龙头。当前军工几个大的背景:

第一,各大军工行业主要新型号基本定型批产,大规模扩产正在进行中,订单饱满是常态,并且将持续数年;

第二,小核心大协作。这个后面拆解。

第三,良率爬坡,技术路线的成熟需要一个过程,缓慢而确定性强。大国重器,注定这个过程是缓慢的,市场往往低估了这个过程的煎熬程度。

对于这三个点,市场的几个预期差:

第一,当各路分析师拿海外龙头企业对标的时候,到了军工这里,往往是相反的逻辑,比如洛克希德马丁,一年赚多少钱,A股军工才赚多少,马丁的估值多低,凭啥给军工估值这么高?!他们忘记他们对标其他行业的时候是怎么说的,今天的XXX就是明天的XXX,到了军工这里逻辑全给反过来了,他们想不到的是,军工行业的确定性,对标兑现的概率是最强的!

第二,小核心大协作。一个是小核心,既然是核心,就是高层扶持的政策把手,这对应市场一个政策的疑虑,就是招标降价的预期。从各细分龙头的调研看,未来规模化之后,或许利润率会有所降低,但规模化效应对冲下,影响并没有那么大,像振芯科技这种独供的企业,降价的影响和对应的订单规模对比,大概率影响是可以忽略不计的。像这类企业,有时候时间紧,任务重,往往需要外协单位帮助生产,像抚顺特钢的订单外溢现象,目前已经成为行业内的重要特征,但外协单位,往往会面临利润率被挤压的情形,不在首选范围。

大协作。感觉市场更多理解为对小核心的外协产能去了,其实市场对于主机厂的大协作理解,我认为是很欠缺的。军工主机掌握着生产的核心要素,尤其在预付款机制发生改变的情况下,主机厂拥有更多的话语权,从生产效率角度出发,主机厂的订单基本决定了上游供应商的资质、规模等要素。小核心以外的厂,大概率成为主机厂“大协作”的降价首选目标。对于小核心的供应都有问题,还谈什么降价不降价的。

第三,良率爬坡、规模化。以前曾经对国产软件的替代,锂电池行业,等有过长时间的跟踪。市场往往低于了量变到质变的欺骗性,很多资金总觉得当行业爆发的时候,我届时上车也来得及,从实际操作来看,大概率是错失.....1.规模化,收入大规模增长,并拥有长期的确定性增长;2,利润率提升,一个是良率,一个是规模效应。这三个点,极可能会导致军工整机的业绩弹性大超市场预期。

从2020年-2021年军工行业的爆炒开始,军工的大发展已经在路上,从现实行业企业的发展状态以及未来前景预期看,军工行业步入“”超级大牛市“”已经是客观事实,对于2级市场,它与一级市场的节奏区别,可能仅仅在于兑现的节点吧?!我并不认为这里的军工还需要多少时间去消化,核心技术已经攻克后,随着产能的批量兑现,质变的节点我认为已经到来了。

有家之言,仅供参考。

右手壁立:

振芯科技(SZ300101)声光电科(SH600877) 北斗手机短报文系统,对北斗提振并不大。上市公司中,大多是军用市场,民用市场更多考虑政府以及特殊行业应用,手机市场弹性很低,即便上量,也没什么利润。像地质、交通等行业未来弹性大的多。振芯等更多是军用市场,精度没有那么高,但振芯的市场应用,要远比手机等市场先爆发,也更容易落地。

在官司出结果之前,大概率振芯维持原有的节奏,下半年交付量看是否会有所降低,如果没有降低,那么全年超预期。而这一切,都是建立在北斗没有大规模放量的基础。现阶段所有的卖方研报,都没有考虑北斗终端的放量,这是非常大的预期差。单纯北斗终端军工市场的量,一旦订单下放,每年至少在现有分析预期的基础上,再增厚两个亿的利润,这已经是最保守的预期。而振芯的政府应用市场,预期在后面两年也会开始放量。其余预期体量目前较小,等第一个大级别订单下放再最分析。

海格通信也差不多。政府间市场,是振芯的头号竞争对手。

民用方向,北斗星通仍然拥有强劲的竞争力,如果民用有大规模应用,或许北斗星通才是最受益的吧.......

阿杰--愚憨人:

【半导体芯片开盘走低 多股跌超3%】半导体芯片股早盘走弱,景嘉微跌超8%,振芯科技、海光信息、北方华创、大港股份等多股跌超3%。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300517 SZ000151 SH603568 SZ300282 SH603486 SH603917 SZ300812 SZ301187 SH688256 SZ300972 SZ000919 SH603021 SH605020 SH601098 SH600748 SZ002774 SZ300629 SZ300251 SH603828 SZ300682 SZ300352 SZ002676 SZ000524 SZ003022 SZ002881 SZ002226 SZ300461 SZ002946 SH600061 SZ300036 SH603399 SH603530 SZ000589 SZ002266 SZ300457 SZ000698 SZ300048 SZ002343 SZ003036 SZ000428 SZ002475 SZ300460 SH603933 SZ002636 SZ300339 SH600594 SZ000426 SZ002678 SZ301177 SH600643