2022-09-09今日SZ301306股票最新净值和交易情况

每日经济新闻:

每经AI快讯,有投资者在投资者互动平台提问:公司为模拟火星探测任务中探测器的太空飞行、环绕飞行、降落运行等环境提供测试,那是否有涉及其它卫星飞行环绕等相关提供测试呢?是否有为月球登陆降落运行等提供测试呢?

西测测试(301306.SZ)9月6日在投资者互动平台表示,公司为参与卫星产品的相关客户提供测试服务,您提及的应用场景,我们没有从客户的公开信息获得。

(记者 毕陆名)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。

每日经济新闻

中航军工研究:

文

事件

公司8月28日发布了2022年半年度报告,2022 H1营业收入1.19亿元(+20.36%),归母净利润0.23亿元(+19.29%),毛利率55.18%(+1.16pcts),净利率19.46%(+0.14pcts)。2022 Q2营业收入0.68亿元(同比+23.28%,环比+36.52%),归母净利润0.15亿元(同比+49.64%,环比+86.17%)。

点评

军用装备和民用飞机领域双重受益,带动业绩持续向好

西测测试成立于2010年,于2022年7月26日在创业板上市,公司是主要从事军用装备和民用飞机产品检验检测的第三方检验检测服务机构,为客户提供环境与可靠性试验、电子元器件检测筛选、电磁兼容性试验等检验检测服务,同时涉及检测设备的研发、生产和销售业务,并于2021年进军电装业务,开始布局产业链配套业务。

随着陆海空等新型号武器装备的逐步列装,以及航天产业的蓬勃发展,推动了军用装备采购量的提升,有效带动了军工第三方检验检测业务的增长;同时,C919等民用大飞机的崛起为公司民用检测业务领域带来的巨大的发展空间。2022 H1公司营业收入(1.19亿元,+20.36%)稳定增长,主要系项目逐步完成验收,以及西安、成都实验室产能逐步扩大所致。

分业务来看:

1)检验检测服务实现营业收入1.11亿元(+20.59%),业务收入占比(93.70%,+0.18pcts)保持在稳定水平,其中:

① 环境与可靠性试验业务实现营收0.69亿元(+4.47%),业务收入占比下降了8.84pcts至58.12%,仍占有较多业务份额,主要系2022 Q1西安疫情影响,以及军工可靠性试验有较明显的季节性特征,导致报告期内营收增速较慢,随着产品交付进度加快以及新投入设备的产能释放,下半年业务收入将有较大增长;

② 电子元器件检测筛选业务实现营收0.31亿元(+58.19%),业务收入占比提高了6.28pcts至26.25%,主要系公司2021年底承接的自主可控项目逐步完成验收。公司在程序开发、技术迭代方面的投入增加,相关筛选业务随之增加;

③ 电磁兼容性试验业务实现营收0.11亿元(+70.44%),业务收入占比提高了2.74pcts至9.33%,主要系2021年上半年新建电磁试验能力产能释放,电磁业务量增势迅猛。

2)检测设备销售实现营业收入0.05亿元(-17.00%),业务收入占比(3.91%,-1.56pcts)有所下降,我们认为或主要系疫情影响导致发出商品(84.62万元,-46.51%)大幅减少所致;

3)电子装联业务是对电子元器件检测筛业务进行的横向延伸,实现营业收入0.03亿元(+493.34%),业务收入占比(2.30%,+0.84pcts)有小幅提升。

归母净利润(0.23亿元,+19.29%)增速有所下降,我们认为主要系子公司扭亏为盈导致所得税费用(582.93万元,+46.02%)大幅增长所致;毛利率(55.18%,+1.16pcts)有所提升,我们认为主要系电子元器件筛选业务毛利率提高了10.74pcts至67.39%,同时叠加此业务的业务占比大幅增加,带动整体毛利率的提高。

研发能力持续提升,关注回款情况

费用方面看,公司期间费用0.37亿元(+22.61%),期间费用率31.47%(+0.58pcts)小幅提升,主要系公司加强研发投入,如提高大型装备试验能力、增强射频类器件自动化测试系统研发及电子元器件自主可控技术等投入,报告期内研发费用(0.06亿元,+41.57%)、研发费用率(5.23%,+0.78pcts)均有所提升。公司三费费用0.31亿元(+19.42%),三费费用率(26.24%,-0.21pcts)管控较好,其中除管理费用率(12.57%,+0.28pcts)小幅增加外,销售费用率(12.23%,-0.26pcts)和财务费用率(1.44%,-0.23pcts)均有所下降。

从资产负债情况来看,公司2022 H1应收账款2.41亿元,较2021年末增加23.60%,主要系受军工行业采购计划、结算流程等因素影响,应收账款随着业务规模扩大而增长;存货0.18亿元,较2021年末增加28.70%,主要系公司尚未完成试验的自主可控验证项目导致合同履约成本(0.16亿元,+60.82%)增加所致,我们认为随着自主可控项目的逐渐交付,叠加军工客户下半年回款特征,2022年下半年业绩可期。

从现金流情况来看,公司2022 H1经营活动产生的现金流量净额-0.08亿元(-233.32%),主要系受西安疫情影响回款未达预期;投资活动产生的现金流量净额-0.20亿元(+63.64%),主要系投入大量专用设备用以扩大产能所致;筹资活动产生的现金流量净额0.08亿元(-400.58%),主要系融资业务带来现金流入增加。

检测区域较为局限,有待实现全国性业务覆盖

公司目前在西安和成都拥有检测基地,报告期内,西安实验室经营业绩和财务状况良好,产能也在逐步扩大。成都实验室也进入成长期,IPO募集的资金将助力扩建成都实验室,扩大检验检测规模、增加试验覆盖范围、提高检验检测能力,进一步满足客户的检验检测需求,更好地服务西南地区的客户,增强公司竞争力。

未来公司计划以点带面,陆续完成华东、华北、华南、华中等区域实验室的布局,形成全国性的服务网络,扩大服务半径,提高检测时效性。

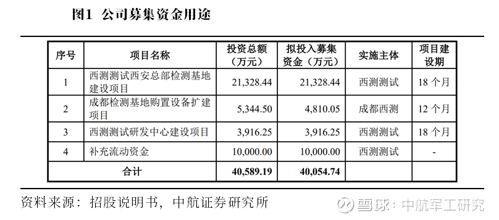

IPO募投项目实施,将增强公司盈利能力

公司IPO项目募集资金将用于西安总部检测基地建设项目和成都检测基地的扩建项目,实施后将扩充公司在主营业务检验检测服务业务的能力,于此同时,西安总部项目通过建设信息化系统,实现合理分配实验室资源、全方位监管检测过程,有效提高公司的管理水平和服务效率。

研发中心建设项目通过对航空发动机零部件环境与可靠性测试、海洋综合环境试验、温度-湿度-振动-高度四应力的综合试验及电子元器件国产化验证四部分进行研发,在助力公司进军发动机零部件检测产业的同时,为公司进行技术储备,显著提高公司的技术水平和整体竞争力。

投资建议

我们认为:

1)公司受益于军用武器装备和民用飞机产业发展的双重利好,未来业绩有望持续提升;

2)公司进军电装业务,完善产业链布局,满足客户在完成电子元器件筛选后的进一步电装需求,为客户提供更全面、配套更完善的服务;

3)公司未来在全国多地区实验室网点的覆盖,或将助力公司业务量的增加;

4)募投项目的落地,实现公司产能扩建、资源合理化配置、以及进入发动机零部件检测领域等,均将提高公司整体竞争力,推动业绩的提高。

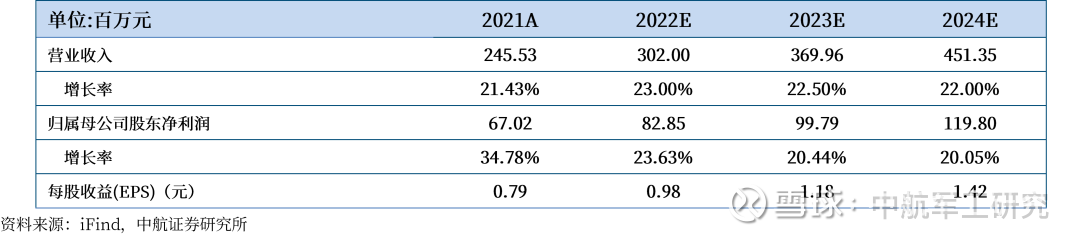

基于以上观点,我们预计公司2022-2024年的营业收入分别为3.02亿元、3.70亿元、4.51亿元,归母净利润分别为0.83亿元、1.00亿元、1.20亿元,EPS分别为0.98元、1.18元、1.42元,给予“买入”评级,2022年8月31日收盘价43.31元,对应2022-2024年PE分别为44.19倍、36.70倍、30.50倍。

风险提示:产品研发不及预期、募投项目不及预期、应收账款规模较大以及季节性回款风险。

盈利预测:

公司主要财务数据

本文数据来源如无特别说明均来自wind资讯

投资有风险 入市需谨慎

中航证券研究所

以“立足军工、做深高科技”为核心,秉承深度产业链研究方法,内外兼修打造精品特色研究业务。研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量(宏观策略等),军工相关的硬科技产业链,包括军工、先进制造、电子半导体、新材料、新能源等,同时重点兼顾“十四五”国家战略方向,布局新兴产业和大消费等领域。

研究所拥有目前全市场规模最大的军工研究团队,依托航空工业集团强大的央企股东优势,深度覆盖军工行业各领域,全面服务一二级市场。并已覆盖宏观、策略、高端制造、TMT、医药生物、社会服务等多个研究方向,致力于探索战略产业的发展方向,拓展产融结合的深度与广度,为客户和集团创造价值。

张超(证券执业证书号:S0640519070001),中航证券军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,有一线飞行部队航空保障经验,后在空装某部从事总体论证工作,熟悉飞机、雷达、导弹、卫星等空、天、海相关领域,熟悉武器装备科研生产体系及国内外军工产业和政策变化;2016-2018年新财富第一团队核心成员,2016-2018年水晶球第一团队核心成员。

zhangchao@avicsec.com

王绮文,SAC执业证书号:S0640121120018,香港城市大学商务资讯系统理学硕士,从事军工测试类公司研究。

wangqw@avicsec.com

证券研究报告名称:西测测试(301306):受益于军用武器装备快速发展,业绩稳步提升

对外发布时间:2022年9月1日

中航证券研究所

研究创造价值

●扫码关注我们

航空报国

航空强国

○

西测测试(SZ301306):

西测测试:2022年第二次临时股东大会决议补充公告 网页链接

西测测试(SZ301306):

西测测试:上海市锦天城律师事务所关于西安西测测试技术股份有限公司2022年第二次临时股东大会的法律意见书 网页链接

送牛迎虎:

![[赚大了]](http://js.xueqiu.com/ugc/images/face/emoji_06_money.png)

微芯生物(SH688321)22.97又加了点西测测试(SZ301306)

西测测试(SZ301306):

西测测试:2022年第二次临时股东大会决议 网页链接

西测测试(SZ301306):

同花顺(300033)数据中心显示,西测测试(301306)9月1日获融资买入246.48万元,占当日买入金额的15.86%,当前融资余额3796.23万元,占流通市值的4.4%,低于历史30%分位水平。 融资走势表 日期融资变动融资余额9月1日77.48万3796.23万8月31... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688619 SZ301158 SH688077 SH600292 SZ300910 SZ002272 SZ200570 SH603969 SZ002160 SH600522 SZ200726 SH688287 SZ000803 SZ002478 SH603208 SH600200 SZ000612 SZ000048 SH603216 SZ300616 SH688169 SH600480 SH900946 SH600419 SZ301033 SH688655 SZ300110 SH688580 SH600830 SZ000885 SH603055 SH600187 SH601877 SH603070 SZ000807 SH688118 SZ300318 SZ000543 SZ200152 SZ002581 SH600202 SH600619 SZ301302 SZ002196 SZ300717 SZ000731 SZ301029 SZ000592 SZ002585 SZ301042