2022-08-31今日SZ300653股票最新净值和交易情况

财报是一本故事书:

#雪球星计划# #投资炼金季# #视频读财报,投资大炼金#

正海生物系列文章在我的对话框里输入:正海生物,就会自动跳转。

8月18日公司发布了半年报,营收增长15%,扣非净利大幅增长30%,经营活动现金流增长31%,在今年疫情如此严重的情况下,这个业绩表现算是非常不错的了。

下面我们来仔细分析下公司今年的半年报

1、营收

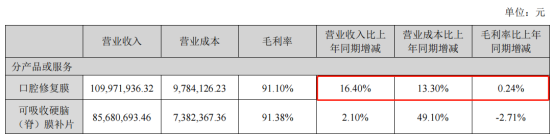

公司营收增长主要来源是口腔修复膜增长16.4%且毛利率保持较为稳定。

在渠道方面公司今年半年度经销商数量950余家,而去年同期仅600余家,经销商数量较去年同期大幅增长60%,也就是说营收增长的主要驱动力来自于经销商数量的大幅增长,这也是公司所说的营销版图进一步扩大:

报告期内,公司进一步扩大营销版图,截至报告期末,公司产品已在全国 31 个省份挂网,各省级产品挂网超过 2,000 个品次,相较于 2021 年末增加了约 350 个品次;日益壮大的销售网络为未来销售的稳健增长打下了坚实的基础。

2、利润

在利润表中,我们看到营业成本大幅增加,主要是业务量增加,还有新厂区投入使用所产生的折旧费用,由于公司的毛利率高达90%,成本的大幅上涨,对其毛利率的影响并不大。

如何理解这句话呢?

举个例子:一件商品成本1元,售价10元,那么其毛利率=(收入-成本)/收入=(10-1)/10=90%,如果这件商品成本大涨上涨50%为1.5元,那么其毛利率=(10-1.5)/10=85%;成本大幅上涨50%,结果毛利率仅下降5%,这就是为什么具备高毛利公司能够抵御由于成本大幅上涨而侵蚀利润的主要原因,其本质就是成本占比收入比例太低。

在公司总成本(营业成本+费用)中,销售费用占比最大,今年公司半年报销售费用0.6亿较去年同期0.66亿下降了9%,主要是由于疫情影响线下学术推广活动基本停滞,从而转入线上学术推广,销售人员出差减少,人员费用和活动费用进而减少。

如果疫情不再反复,可以预见的是销售费用要想持续降低,概率很低,过往公司每年销售费用都保持一定的速度增长(2020年由于疫情,销售费用小幅下降)。

公司半年报利润大幅释放,主要源自于销售费用的降低。

3、产品线

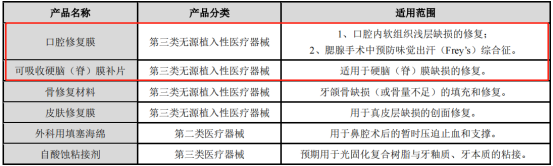

今年公司取得了“自酸蚀粘接剂”的注册证书,主要是用于光固化复合树脂与牙釉质、牙本质的粘接,目前公司的产品线如下:

公司最重要的产品:口腔修复膜、可吸收硬脑膜补片。

其中可吸收硬脑膜补片于2020年就已经开始集采,在江苏、山东、福建、河南、河北等 5 个省份全部中选,从目前来看,可吸收硬脑膜补片集采对公司影响不大,未来随着集采范围扩大,对公司的经营业绩是否会带来较大的影响,仍不可判断;同样2022 年 1 月,国务院常务会议正式明确种植牙品类纳入集采,可以预见的是种植牙集采,公司的口腔修复膜会加速释放,但是价格呢?在这一点上,我们很难作出判断,所以在估值上我可不敢给予公司较高的溢价。

作为投资者最应该关注的是公司产品“活性生物骨”,目前已完成药品审评中心的审批工作,进入医疗器械审评审批。活性生物骨目前的市场空间到底有多大,据华西证券研究所测算:

我们测算到活性骨粉国内市场空间(企业出厂价口径)超过50亿元。根据美敦力的年报,美敦力的BMP2骨粉2013年销售超过5亿美元。而中国骨科手术量,2018年创伤230万例、脊柱59万例,创伤每例手术需要BMP2骨粉约5瓶(规格:1mg/瓶),脊柱1瓶,计算则超1000万瓶的产品需求,实际上关节部分手术也需要,鉴于需求量远不及创伤和脊柱,暂时不纳入测算范围。按照目前临床目前在用的产品同种异体骨粉终端价格3200 ~5000元/mg,美国史赛克/美敦力在国外价格的5000美元/ (瓶10mg)参考,若国内终端定价在5000元/1mg,出货价按照1000元计算,则仅出厂价口径对应的市场空间是100亿元,考虑到还有渗透率的因素,渗透率50%,则市场达到50亿元

如果公司活性骨市占率有10%左右的话,也就是5个亿,2021年公司营收仅4亿,可见活性骨产品的获批上市对公司的业绩提升有着非常大的影响。

不过目前公司的股价已经反应出这种预期,股价创出新高,TTM47倍。

总结:公司的资产负债表是非常干净,高毛利、高净利率,没有任何有息负债,是我比较喜欢的类型,但由于集采预期的存在,虽然目前可吸收硬脑膜补片已经集采,对公司影响并不太大,但未来第一大单品口腔修复膜也会面临集采,影响几何,不好判断,这对于投资者来说,就存在较大的不确定性,在投资中如果我们面临较大的不确定性,一般情况于我都会在估值上打个折,但目前的情况是在可预期的未来公司的“活性生物骨”产品很大概率有可能会批复上市,对公司的经营业绩会起来非常重要的推动,所以目前公司的股价走势非常强势,主要还是“活性生物骨”的预期,估值上很难占到便宜,此时作为投资者应该怎么办?关于投资建议这东西,属于仁者见仁,智者见智,我只能说说我的看法,目前公司的利润增速30%左右,我只能对公司给予30PE,虽然我看好“活性生物骨”,但我仍不想给予溢价,而且公司的发展也是受益于行业的快速发展,并没有体现出远高于行业的增长。

根据全球知名医疗市场信息数据咨询公司发布 Evaluate Medtech 的数据,中国医疗器械整体市场规模已由 2014 年的 2,556 亿元增长至 2018 年的 5,304 亿元,年均增速保持在 20%左右,营业收入及净利润均保持高速增长态势,属于医疗器械行业发展黄金期

2014年公司营收1亿,2021年公司营收4亿,七年时间公司营收增长3倍,年化复合增长22%

作者的心里话:

为了写一篇高质量的系列文章,我每天花10小时阅读财报、研报,看了大量的文字、数据,一个星期七天,才能对公司有所了解,每创作一个系列共花70小时,目前已经写了一年四个月,说实在话,有点点累了,这种累体现在阅读效率的降低,注意力不集中,记忆力存储不够,十几二十份年报、研报需要反复阅读,目前一个系列花70个小时已经不太够了,现在已经接近100个小时左右(文章质量太差我不敢写,要么写好一点,要么不写,如果我的系列未来更新变慢了,希望、还请我的读者朋友们能够体谅与理解),我是一个笨的、执着而固执的人,今年的目标坚持一个星期一个系列,提供高质量的文章,不推荐股票,授人以“渔”的方式分享给我的读者朋友们,“回顾历史、展望未来”,不知各位读者朋友们对这样的文章是否喜欢,如果喜欢的话,希望我的读者朋友们能够高抬贵手多点“在看”“转发”,无须打赏(每次我只能自己打赏自己,以安慰、鼓励自己,要不断前进),原创不易,高质量的文章更不易,好文章多多分享,独乐乐不如众乐乐,拜托了!

注:目前研究的上市公司有:

1、上海家化 2、爱美客 3、顺络电子 4、永新股份 5、汤臣倍健 6、同花顺 7、恩华药业8、长春高新 9、双箭股份 10、健民集团 11、东阿阿胶 12、志邦家居 13、北新建材 14、海信家电 15、华侨城 16、国检集团 17、洽洽食品 18、分众传媒 19、百润股份 20、上海机场 21、格力电器 22、万科23、洋河股份 24、春秋航空 25、新城控股 26、美的集团 27、永辉超市 28、宋城演艺 29、万达电影 30、南极电商 31、中国巨石 32、恒瑞医药 33、恒逸石化 34、隆基股份 35、健帆生物 36、中国中免 37、中顺洁柔 38、欧普康视 39、正海生物 40、涪陵榨菜 41、福耀玻璃 42、东方雨虹 43、海康威视 44、东方财富 45、药明康德 46、生益科技 47、伊利股份

其他:1、财报学习课堂 2、ROE系列 3、十倍股的特征 4、企业最大的竞争力 5、资讯大全 6、资产负债表 7、利润表现金流量表 8、财务报表要点 9、ROA、ROE与ROIC的区别 10、选股器 11、如何研究公司 12、行业分析大全 13、如何投周期股 14、如何选白马股

可以在我的号对话框里输入对应的上市公司名字,系列文章就会跳转出来。

在对话框回复:电子书

有巴菲特、格雷厄姆、彼得林奇、查理芒格、邓普顿、大卫史文森、约翰鲍格尔、瑞达利欧、吉姆柯林斯、吉姆罗杰斯、霍华德马克斯、约翰涅夫、苏世民、段永平、邱国鹭、李杰、张磊、王兴、李岳、任俊杰、杨天南、陈光明、洪灏、但斌、萧楠、张坤、冯柳,等等。

我的号致力于企业价值研究,希望球友们能够喜欢、关注、转发

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多包涵!点关注!多谢大家支持!

作者:财报是一本故事书

@今日话题@雪球创作者中心@上市公司正海生物(SZ300653)

DLTG:

![[献花花]](http://js.xueqiu.com/ugc/images/face/emoji_38_flower.png)

很棒的文章正海生物(SZ300653)

董三少:

正海生物(SZ300653)不对比 不知道 正海的优秀

淡定九点半:

这轮行情寒气逼人,

那些能跑赢大盘甚至独立走出行情的,

所具备的基本条件,是估值和业绩都得到认可,并且未来具备诱惑力的公司成为必备条件!

比如天坛生物,血制品行业独具优势,但是能够长期具有成长性的没有几家,天坛生物是未来三到五年具备千亿市值的血制品公司,可能也是唯一一家!

其二就是正海生物,具备跑赢大盘走出独立行情的基因!

当然还有很多好的股票和公司,没有细致研究不敢妄言。

董三少:

正海生物(SZ300653) 如果年底活性骨能通过,明年又是高增长。

口腔观察:

文| 《口腔观察》丹贝

导读

口腔企业的2022半年报开始密集披露,它们成为窥视中国口腔行业和市场变幻的一张张生动图表,一串串数字藏着中国口腔行业的体温,韧性与活力,机遇与挑战。

《口腔观察》籍此梳理了截止目前部分相关口腔医疗企业的公开半年报。疫情冲击下多数新三板口腔企业业绩下滑、也有“逆势”增长个案、巨头却增长乏力,尽管疫情叠加因素的不确定性让中国口腔市场多了几分“迷惘”和压力,但蓄势待发的态势将让中国口腔医疗行业迎来新的重生,让我们思考品牌、数字化、转型、核心竞争力重塑等等诸多要素和新的视角。

口腔连锁:

有的营收下滑超90%

新三板阵营中,多家公开的口腔连锁机构数据都有不同程度的下降,有的口腔连锁机构业绩下滑超过90%。8月10日,中玒口腔(代码:873323.NQ)发布2022年半年报业绩报告。2022年1月1日-2022年6月30日,公司实现营业收入39.53万元,同比下降97.57%,净亏损86.59万元,公告称,主要原因为公司行业转型,主营业务变更为口腔投资、口腔医疗服务及口腔医院管理业务,业务处于转型过渡期。

上海华齿口腔半年报显示,公司实现营业收入5816.53万元,同比下降32.86%,净亏损485.72万元,同比止盈转亏,去年同期净利966.85万元。

而作为西南区域口腔连锁龙头的华美牙科半年报显示:公司营收5236.38万元,同比下降6.75%,净利润274.32万元,同比下降9.36%,牙科品牌销售收入604.80万元,牙科产品销售收入486.62万元。

广西区域口腔连锁龙头蓝天口腔(代码:873101.NQ)公司上半年实现营业收入8938.46万元,同比增长24.85%,净利润253.23万元,同比下降18.81%。

黑马“逆势飞奔”:

口腔微创和数字化诊疗业务迎高增长

牙科通

今年新三板市场上,ST(代码:838768.NQ)可谓一骑绝尘的“黑马”。ST牙科通全称北京牙科通医疗科技股份有限公司,成立于1998年06月16日,为公司代理并销售国际、国内口腔微创治疗设备及数字化诊疗相关产品。公司半年报显示,实现965.18万元,807.41%,260.38万元,同比扭亏为盈,去年同期亏损170.79万元。

当然,由于总营收体量太小,不超过1000万元,似乎少了比较的意义,但是其增长率成为2022年目前半年报里公布的最亮眼的数据。口腔微创治疗设备及数字化诊疗设备的业务范围,《口腔观察》新媒体认为,这似乎证明了行业一个新的发展趋势:口腔微创、舒适化产品、以及数字化赛道,将有着巨大的需求和发展空间。

亿元俱乐部:各有喜忧

那些营收超亿元的龙头企业,它们表现怎样?

中国再生医学领域龙头正海生物发布的半年报显示,上半年营收2.31亿元,同比增长15.15%;归母净利润 1.04 亿元,同比增加 28.36%。

作为正海生物两大收入来源之一的正海生物口腔修复膜产品上半年销售营收1.10亿元,同比增长16.40%;其毛利润超过90%。而正海生物还代理销售创英的口腔种植体。由于集采政策,这也将会正海代理的国产种植体带来机会。

牙膏原料龙头企业A股上市公司金三江(301059.SZ)【公司全称:金三江(肇庆)硅材料股份有限公司】2022年半年报,业绩也是喜人, 实现营业收入1.24亿元,同比增长38.11%,实现净利润3008.48万元,业绩同比增长18.8%。公司产品的主要市场聚焦于口腔清洁护理领域的牙膏用原材料。主要产品为沉淀法二氧化硅。生产的牙膏用二氧化硅产品主要作为磨擦剂应用于牙膏行业,在我国属于技术创新型产品。受新冠疫情的反复,宏观经济下行压力加大,欧洲地区能源价格飙升,俄乌战争带来一系列的影响,海外下游客户面临原材料涨价及供应的压力;同时,公司海外市场增长明显。

被誉为国产正畸第一股的“时代天使”于8月25日发布的半年报显示公司营业收入5.71亿元,同比下降0.02%,公司拥有人应占利润7430.70万元,同比下降22.72%。

牙科茅“通策医疗”8月22日发布半年报,公司实现营收入13.18亿元,同比增长0.05%;实现归属于上市公司股东的净利润2.96亿元,同比下降15.73%。

而全球最大的义齿加工企业之一,港股上市公司现代牙科于8月16日发布财年中报业绩预告,截止2022年6月30日,业绩大幅下滑,纯利为 9000 万至 1.1 亿港元,同比下降约 62.50% 至 54.20%。

结语

疫情!疫情!口腔医疗机构停诊、工厂停产、市场备受冲击。从公司半年报各自给出的下降理由来看,疫情成为业绩下滑的重要外因。而尽管如此,我们依然看到行业的一些细微变化之趋势:数字化、微创、口腔种植与集采、口腔再生医学,口腔连锁技术迭代升级,口腔医学人文关怀、细分化市场等等孕育的新的机会与未来!

德馨居主人:

正海生物(SZ300653) 这是好事将近了?怎么这么强今天!

好一颗美丽的小韭菜:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

正海生物(SZ300653) 最后两个交易日,能否见证奇迹!

右上角123369:

正海生物

雨虫:

我觉得正海生物挺好的

无痕d0m:

建议关注正海生物和中简科技

DLTG:

![[俏皮]](http://js.xueqiu.com/ugc/images/face/emoji_04_cool.png)

正海生物(SZ300653)49T回。此次操作,差价较少,略胜于无吧

一苇杭之v0l:

正海生物,再生行业龙头,基本盘口腔膜脑膜皮肤膜稳定增长;进攻盘活性骨近期马上获批,市场空间巨大。展望未来,牙科布局国产替代前景远大,生殖布局契合国家发展方向,市场广阔,脊柱神经技术储备蓄势待发,功德无量!

无畏无惧的小学生:

正海生物

海底捞股东:

成都银行正海生物

认知V变现:

正海生物(SZ300653) 贵州茅台、云南白药丶片仔癀这些公司自上市以来都是只分红,不融资的硬朗公司,我不喜欢整天缺钱的公司—林园 正海生物分红大于融资你说算不算现金奶牛

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603701 SH601997 SH600668 SZ000638 SH600784 SH603038 SZ002677 SZ002405 SZ300260 SH600141 SZ301238 SH688728 SZ000419 SH688299 SZ000576 SZ301163 SZ300962 SH605055 SH900921 SH600572 SZ002210 SZ300119 SH600881 SZ000932 SH688205 SH603011 SZ300381 SH600522 SH600512 SZ000828 SZ300832 SZ002698 SH600408 SH603178 SZ300256 SZ300650 SZ300631 SZ300124 SH601211 SZ002826 SH600163 SZ002064 SH600498 SZ301022 SH600125 SZ000677 SH600198 SH600726 SZ000981 SZ300779