2022-09-09今日SZ000048股票最新净值和交易情况

把持稳重一点:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

京基智农(SZ000048)怎么感觉人很少

bamboogrowth:

京基智农(SZ000048) 上市28年,基本摆脱了对银行的依赖。

小牧go:

#今日猪价##畜牧资讯#牧原股份(SZ002714)温氏股份(SZ300498)京基智农(SZ000048)

大畜牧综合,今日生猪平均价格为11.74元/斤,比昨天减少0.02元,下降0.16%,连续13天突破11元大关。

今天猪价全国涨跌互现,8涨11跌,其中华北全面上涨。

上涨幅度均在0.1-0.2元期间,下跌幅度均在0.1-0.3元期间。

● 发改委发布2022年8月第5周生猪和家禽盈利情况及预期

● 京基智农:生猪养殖营收同比增长850%,能繁母猪存栏量超8万头

……

大畜牧网 网页链接

农业倩解:

1、公司概况:

公司立足于粤港澳大湾区,农牧板块全产业链布局。

京基智农创立于1979年,历经43年的稳健发展,目前公司形成以农牧业务为核心,房地产业务协同发展的战略布局。公司立志做现代化的农牧企业,已健全畜禽繁育-饲料-养殖-优质畜禽产品的食品生产全产业链。

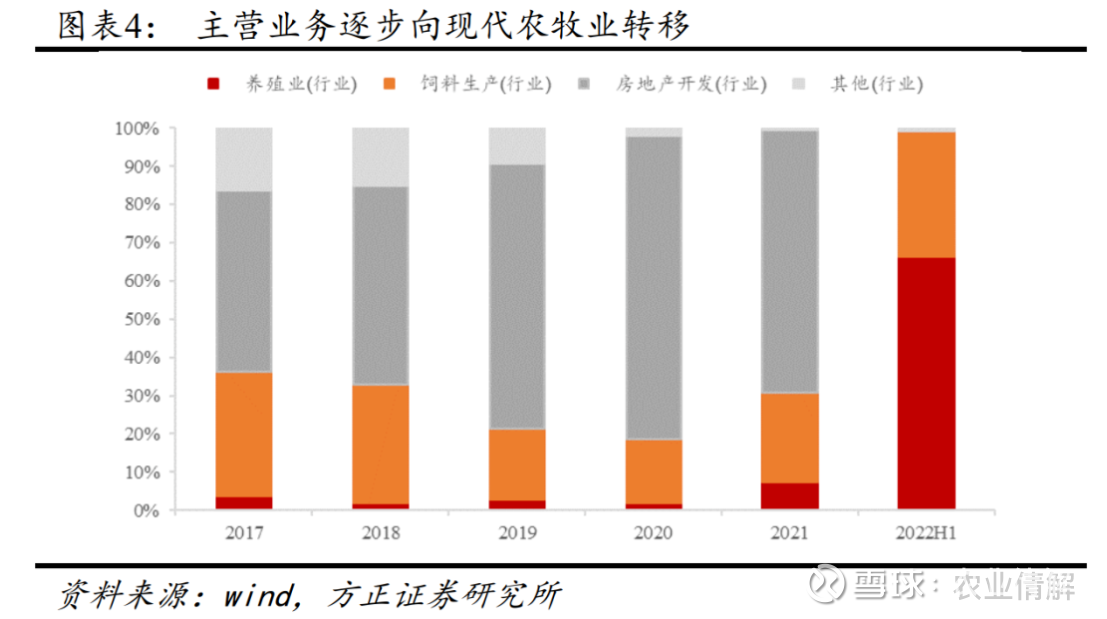

公司目前主营业务包括现代农业和房地产业,且发展重心逐步向现代农牧业转移。

2022H1公司养殖业务贡献营业收入7.26亿元,营收占比66.29%,同比+850.10%,源于公司推进生猪养殖项目投产,产能持续扩张。饲料业务实现营收3.59亿元,营收占比32.83%,同比+9.21%。2022H1公司无房地产业务收入,主要系公司上半年无地产项目结转销售收入,公司部分房地产项目有望在2022Q4陆续进行入伙交付并确认相应收入。

2、生猪养殖:

养殖模式:立体楼房养殖,全进全出模式优势明显。

京基智农生猪产业链项目采用国际先进的4-5层“立体聚落式”楼房养殖模式、6750繁育育肥一体化模式及四周批生产模式,即6000头父母代母猪、750头祖代母猪在一个区域内。全场实行四周批生产方式,1个批次分娩1080窝、21~23天断奶,断奶12000头,刚好满足一楼4层的保育育肥舍,实现全进全出。该模式在猪场内部可实现原种猪-种猪-育肥的自循环,基本无需对外引种,极大降低了非洲猪瘟等猪只疾病对猪场的影响。

产能逐步释放,有望受益于此轮周期上行。

公司聚焦生猪养殖业务,围绕粤港澳大湾区,已建成广东湛江徐闻、茂名高州、海南文昌、广西贺州四大生猪养殖基地,累计年产能超200万头。预计今年全年可出栏生猪100万头,2023年年出栏200万头。公司目前生猪养殖项目存栏母猪合计约 9.09 万头,其中基础母猪约 8.1 万头,后备母猪约 0.99 万头,基本可支撑2023年200万的出栏目标。

养殖成本:降本增效成绩明显,项目磨合完成成本有望进一步降低。

截至2022年7月,公司育肥猪平均生产成本已降到16.95元/公斤。由于目前公司大部分养殖项目投产仍属于初期磨合阶段,产能利用率仍然不高,因此随着产能利用率上升和项目磨合完成,公司生猪养殖单位成本有望进一步下降,公司目标为年内完全成本下降至17-17.5元/kg。

售卖价格:面向大湾区,生猪卖价常年高于全国均价。

根据农业农村部显示,广东城镇及农村人均猪肉消费量分别为25.81kg/年及 26.32kg/年,高于全国城镇及农村人均水平(分别为 19.04kg/年及 17.11kg/年);与此同时,广东肉猪供应来源于省内占比为 83.9%。其中广东省生猪价格常年高于全国均价,2022年1-8月平均高于全国均价1.5元/kg。公司生猪养殖立足粤港澳大湾区,生猪高卖价优势明显。

3、房地产:

山海御园、公馆两项目稳定推进,未来预计创收150亿。

公司目前在售地产项目主要包括三期山海公馆项目、四期山海御园项目。其中,山海御园备案均价和可售面积估计总价值约为110亿元,上半年暂未确认收入。其合同约定交付日期最迟为2023年3月,因此参考后续工程进度和销售情况,下半年预计将确认相应收入。山海公馆项目货值在40亿元左右,因此两项目共计将在未来2-3年提供约150亿收入。且公司地产净利率高于行业,参考公司地产业务往年20%左右的净利率,预计地产项目未来2-3年可贡献的净利超过30亿元。

4、盈利预测与投资评级:

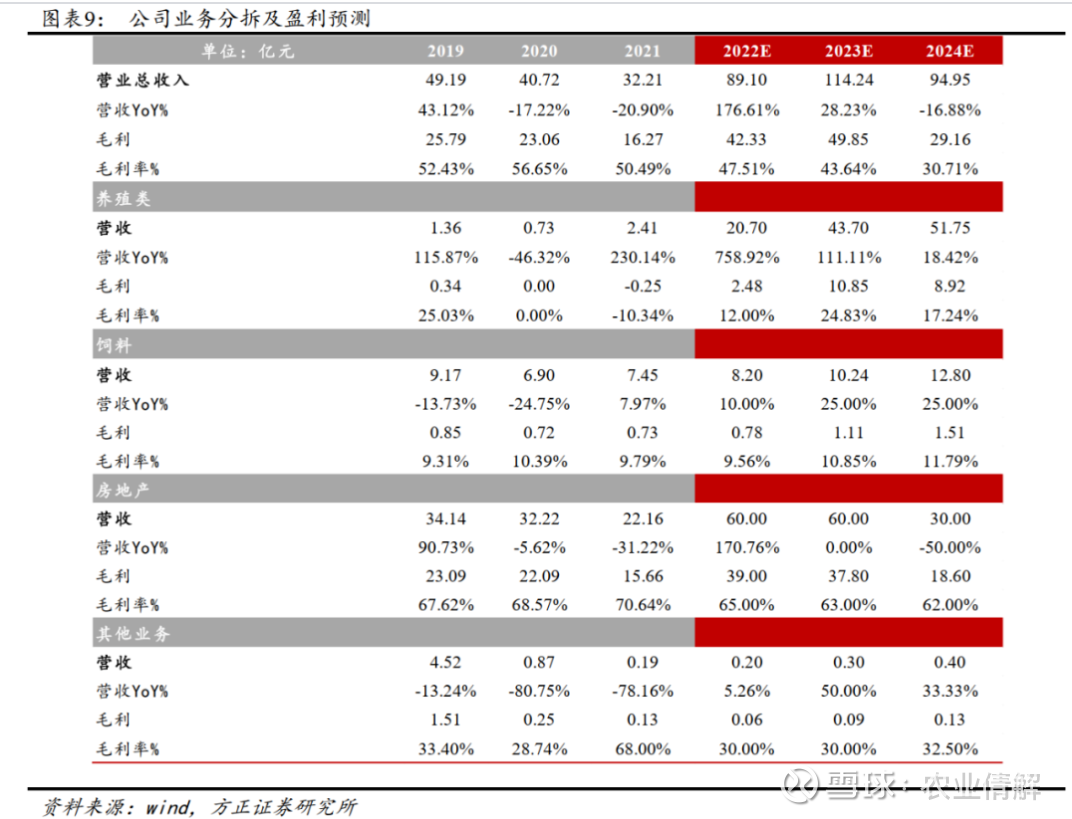

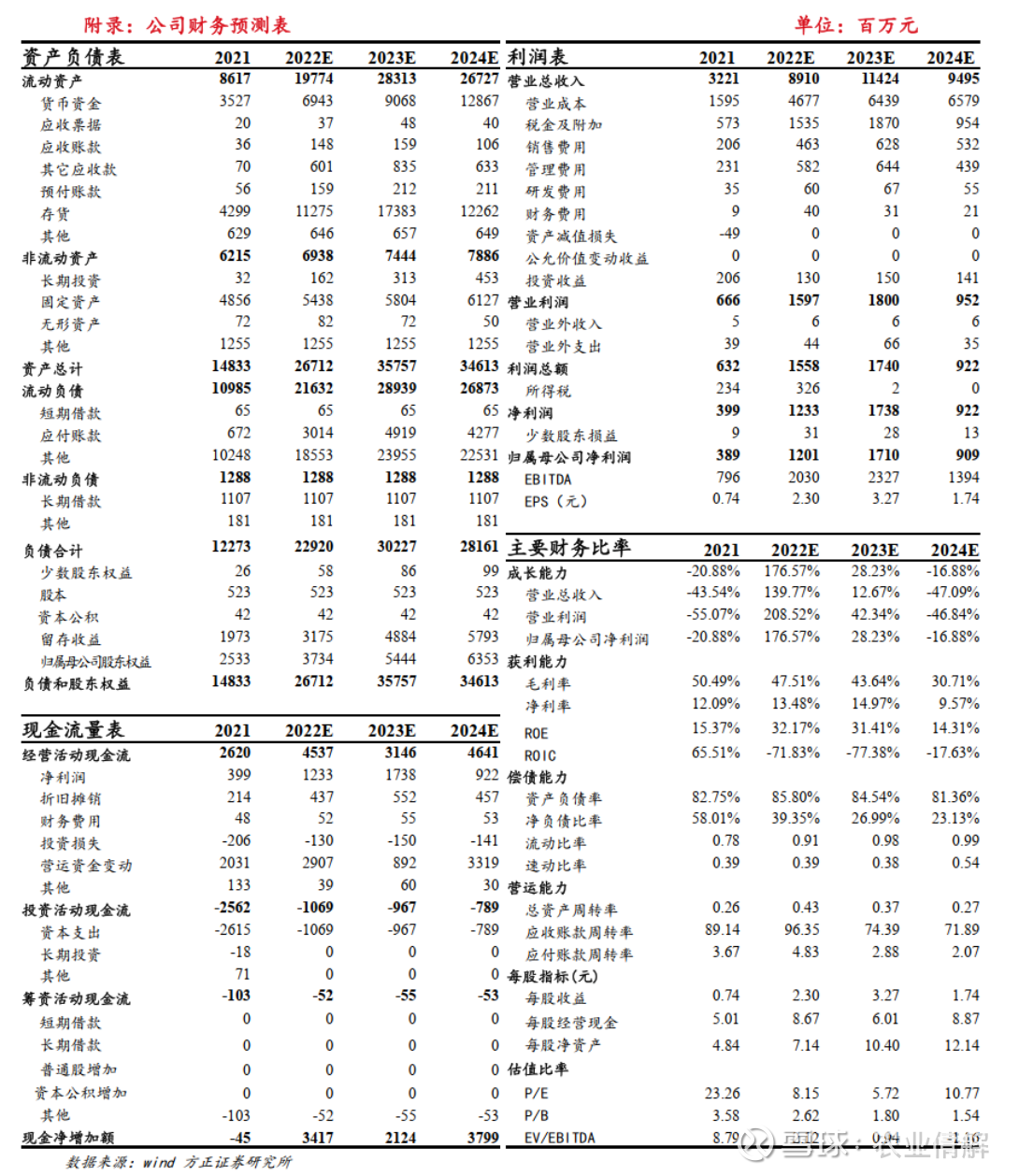

我们预计公司2022-2024年实现营业收入分别为89.10、114.24、94.95亿元,归母净利润12.01、17.10、9.09亿元,EPS分别为2.30、3.27、1.74元/股,对应PE分别为8.15、5.72、10.77,首次覆盖给予“推荐”评级。

5、风险提示:

原材料价格波动风险;环保风险;养殖行业疫病风险;自然灾害风险;地产政策风险。

1.公司概况

公司立足于粤港澳大湾区,农牧板块全产业链布局。

京基智农创立于1979年,前身为深圳市养鸡公司,是京基集团旗下上市公司。1994年11月,公司在深交所挂牌上市(股票代码:000048)。历经43年的稳健发展,目前公司形成以农牧业务为核心,房地产业务协同发展的战略布局。公司立志做现代化的农牧企业,已健全畜禽繁育-饲料-养殖-优质畜禽产品的食品生产全产业链,生猪全产业链布局集中在广东省,运用数字化、智能化技术构建从农场到餐桌的全程可追溯产业链,高起点、高标准、高效率发展智慧农业。

公司营收、净利在2018年迎来新控股股东后快速增长。

2011-2017公司平稳发展,2018年迎来新控股股东后公司业绩快速增长,在2019年营收达到49.19亿元,净利润11.01亿元。在此之后公司战略从房地产行业转回农牧行业,因此近两年营收、净利随养殖行情有所震荡。且随着公司战略重心放在现代农牧行业,未来公司房地产等其他业务占比将逐年减少。

2022H1公司实现营业收入10.95亿元,同比-57.45%;归母净利-1.84亿元,同比-137.64%。单季度看,2022Q2实现营业收入6.34亿元,同比+14.65%,环比+37.83%;归母净利-0.42亿元,同比-150.00%,环比+70.42%。主要系上半年生猪行情较差,公司上半年业绩承压,但得益于猪价行情扭转,公司二季度亏损已缩窄,全年生猪养殖业务有望扭亏为盈。

公司目前主营业务包括现代农业和房地产业,且发展重心逐步向现代农牧业转移。

2022H1公司养殖业务贡献营业收入7.26亿元,营收占比66.29%,同比+850.10%,源于公司推进生猪养殖项目投产,产能持续扩张。饲料业务实现营收3.59亿元,营收占比32.83%,同比+9.21%。2022H1公司无房地产业务收入,主要系公司上半年无地产项目结转销售收入,公司部分房地产项目有望在2022Q4陆续进行入伙交付并确认相应收入。

2.产能释放叠加周期反转,持续降本增效未来可期

2.1 周期:猪价持续验证周期反转,下半年行业高景气

猪价从6月末开始,已在高位震荡了两个月,前期农业农村部母猪环比去化也在15%左右。综合市场和猪价反馈,本轮产能去化显然远超预期,生猪供给压力缓解兑现,目前市场供给端的生猪产能不多。展望下半年,随着生猪供给边际趋势向下,需求边际趋势向上,且临近冬至、春节消费需求显著提升(根据我们测算12月猪肉需求是7月的1.4倍左右),因此看好下半年在供弱需强的情况下,猪价震荡上行,情绪助推下高点有望到30元/kg。

2.2 进击的粤港澳现代化养猪龙头

养殖模式:立体楼房养殖,全进全出模式优势明显。

京基智农生猪产业链项目采用国际先进的4-5层“立体聚落式”楼房养殖模式、6750繁育育肥一体化模式及四周批生产模式,即6000头父母代母猪、750头祖代母猪在一个区域内。全场实行四周批生产方式,1个批次分娩1080窝、21~23天断奶,断奶12000头,刚好满足一楼4层的保育育肥舍,实现全进全出。该模式在猪场内部可实现原种猪-种猪-育肥的自循环,基本无需对外引种,极大降低了非洲猪瘟等猪只疾病对猪场的影响。公司养殖模式有以下特点:

土地集约:

(1)公司楼宇聚落式立体养殖多采用 4 层以上楼房模式,与平层养殖相比可以显著节约土地面积。

运行效率高:

(2)规模化养殖为落实闭群、批次化生产提供良好条件,能有效减少外来病原,提高猪群的健康度,且适度规模化有利于提高项目的规模效应与运行效率。

生物防控效果优:

(3)项目采用全进全出、封闭管理的方式,能有效提高生物安全防控等级,保障猪只安全,生产高品质猪肉。

节能环保:

(4)项目在猪舍内采用自动清粪、干湿分离模式,猪舍外采用罐式发酵,实现粪污全密闭生物发酵处理,生产的有机肥用于当地农作物的施肥,形成种养结合的循环生态体系;引入农用灌溉水平的污水处理系统,中水回用,从源头节水,减少水资源浪费,实现达标排放和循环利用。

产能逐步释放,有望受益于此轮周期上行。

公司聚焦生猪养殖业务,围绕粤港澳大湾区,已建成广东湛江徐闻、茂名高州、海南文昌、广西贺州四大生猪养殖基地,累计年产能超200万头。其中广西贺州产能60万头,茂名高州生猪产能45万头,湛江徐闻生猪产能90万头,海南文昌生猪产能30万头。预计今年全年可出栏生猪100万头,2023年年出栏200万头。公司目前生猪养殖项目存栏母猪合计约 9.09 万头,其中基础母猪约 8.1 万头,后备母猪约 0.99 万头,基本可支撑2023年200万的出栏目标。

养殖成本:降本增效成绩明显,项目磨合完成成本有望进一步降低。

截至2022年7月,公司育肥猪平均生产成本已降到16.95元/公斤。由于目前公司大部分养殖项目投产仍属于初期磨合阶段,产能利用率仍然不高,因此随着产能利用率上升和项目磨合完成,公司生猪养殖单位成本有望进一步下降,公司目标为年内完全成本下降至17-17.5元/kg。

售卖价格:面向大湾区,生猪卖价常年高于全国均价。

根据农业农村部显示,广东城镇及农村人均猪肉消费量分别为25.81kg/年及 26.32kg/年,高于全国城镇及农村人均水平(分别为 19.04kg/年及 17.11kg/年);与此同时,广东肉猪供应来源于省内占比为 83.9%。其中广东省生猪价格常年高于全国均价,2022年1-8月平均高于全国均价1.5元/kg。公司生猪养殖立足粤港澳大湾区,生猪高卖价优势明显。

3.房地产业务:项目稳步推进,未来预计创收150亿

公司目前在售地产项目主要包括三期山海公馆项目、四期山海御园项目。其中,山海御园2022H1预售13.11亿,2021年预售75.17亿,据备案均价和可售面积估计总价值约为110亿元,上半年暂未确认收入。其合同约定交付日期最迟为2023年3月,因此参考后续工程进度和销售情况,下半年预计将确认相应收入。山海公馆项目在2022H1开盘,H1预售2.60亿,货值在40亿元左右,因此两项目共计将在未来2-3年提供约150亿收入。且公司地产净利率高于行业,参考公司地产业务往年20%左右的净利率,预计地产项目未来2-3年可贡献的净利超过30亿元。

4.盈利预测

公司业务主要分为养殖、饲料和房地产三大业务板块,假设如下:

养殖:

目前生猪出栏量在稳步上升,猪价处于上行周期,预计2023年猪价行情较好,整体价格偏强,2024年价格有所回落。根据公司公告和测算,我们预计2022-2024年生猪出栏量为100/200/250万头;营收为20.70/43.70/51.75亿,毛利率为12.00%/24.83%/17.24%。

饲料:

随着生猪行情回暖,饲料需求也会逐步增加,预计2022-2024年营收为8.20/10.24/12.80亿元,毛利率分别为9.56%/10.85%/11.79%。

房地产:

目前在售地产项目主要包括三期山海公馆和四期山海御园项目,预计2-3年内售空,之后不在新增其他房地产项目。我们预计2022-2024年营收为60/60/30亿,毛利率相对稳定,分别为65%/63%/62%;参考公司地产业务往年20%左右的净利率,预计2022-2024年净利润为12/12/6亿。

精神漂流:

京基智农(SZ000048)海南商业航天发射场项目开工仪式7月6日在海南省文昌市举行,这是我国首个开工建设的商业航天发射场,将成为海南服务和融入航天强国战略的重大标志性项目。根据历史上为数不多的国际发射历史,曾经来过玻利维亚的总统布拉莱斯现场观摩,阿尔及利亚,老挝,巴基斯坦的副总理和部长都来发射中心参观考察。这末严重污染的养猪场在发射中心旁边,看来国际航天发射中心要改地址了。毕竟你让像巴基斯坦,阿尔及利亚这样的回教穆斯林国家的贵宾过来闻你养猪场的臭味可太不礼貌了。

精神漂流:

京基智农(SZ000048)居然在文昌国际航天发射中心附近建了一个巨大的养猪厂,污染遍地,几个月内经常偷排污水至流经文昌航天发射中心的宝凌河,附近臭气熏天,苍蝇乱飞,整天不能开窗,周边几万居民深受其害。这个10几万头的大型猪场离文昌一号工程的国际航天发射基地,距离非常近,且在航天基地的上风口和水源上游,选址及其不当。文昌国际航天发射中心未来两年内即将建成国内唯一一个对外承接航天发射的发射场,不说污染问题。就说未来承接的发射任务,大多都是亚非拉发展中国家,这其中有59个穆斯林国家和地区,你在这里建一个大型养猪场,完全是没有政治觉悟,不顾政治影响的事件,把海南最值得夸赞的水空气和沙滩都污染了。在一个完全不适宜建养猪场的地方,通过一系列手段把林地变更为农业用地,且在不具备环保条件的情况下违规开工,(环评是承诺制,承诺了做不到)现在在已经罚款百万的情况下,以整改名义继续违规生产。无良商家,良心都让狗吃了。

知易行难大叔:

京基智农(SZ000048)青山绿水就是金山银山。

讲点社会公德吧!

证券之星财经:

2022年9月2日京基智农(000048)发布公告称公司于2022年9月1日召开分析师会议,天风证券吴立 黄建霖 陈炼 冯佳文、江阴江梁投资陈浩、建信养老金管理张海波、建信信托徐小明、恒泰证券沈玉琴 高娃、海通证券刘蓬勃、广东天农肖红玲、北京润晖资管李勇、重庆金科投资李翌、中新融创资本李帆、浙江旌安投资童诚婧、玄卜投资郭昕宇、五矿国际信托康乐、深圳前海行健资管陈美、上海添橙投资李任翾、钦沐资管张伟杰参与。

具体内容如下:

问:公司目前已实现产能在各个区域的分布情况?

答:公司生猪产能分布于广东湛江徐闻、广东茂名高州、广西贺州及海南文昌的四个生猪养殖项目。2022 年 1-7 月份,生猪出栏量主要来自徐闻项目(26.9 万头)和高州项目(23.4 万头),少量来自文昌及贺州项目。

问:楼房养殖与平层养殖的成本情况分别如何?

答:公司现有生猪养殖项目中,除徐闻一期及文昌项目为平层养殖外,其余项目均采用楼房养殖模式。无论是平层还是楼房,公司的生猪养殖项目均采用“6750模式”,即每条生产线标配 6,000 头二元母猪、750 头祖代母猪。从设计角度,楼房养殖模式或平层养殖模式的选择对成本的影响并不大,而成本间的差异更多受生产管理水平影响。较之平层养殖,楼房养殖模式除了土地集约外,另一个优势体现在人员相对集中且易于管理,从而人效较高。

问:公司上半年出栏结构中,仔猪出栏量约占 20%,下半年出栏结构是否会有所变化?

答:因受项目建设进度影响,前期存在一定的育肥栏位不足问题,未来随着项目育肥栏位陆续建成投产、满产,后续该比例将逐渐下降。

问:饲料业务经营情况如何?

答:公司上半年饲料业务营收 3.59 亿元,毛利率 11.57%,较上年同期有一定增长,主要是由于饲料价格上涨明显,同时管理团队通过远期采购控制原料成本,通过精细化管理实现节能降耗。公司未来将稳步推进下属东莞饲料公司饲料业务的开展,而公司在各生猪养殖项目所在地投资配建的饲料厂则主要以满足自身生猪养殖项目所需为主。

问:禽养殖业务的经营情况?

答:上半年受鸡苗出苗量下降及饲料价格持续高位等因素影响,禽养殖业务收入及净利润均有所下降,该部分业务在公司整体业务中占比较小。

京基智农主营业务:种猪、肉猪养殖与销售;种鸡、肉鸡养殖与销售;饲料生产与销售;房地产开发、房地产租赁。

京基智农2022中报显示,公司主营收入10.95亿元,同比下降57.45%;归母净利润-18421.08万元,同比下降137.64%;扣非净利润-9832.38万元,同比下降119.32%;其中2022年第二季度,公司单季度主营收入6.34亿元,同比上升14.79%;单季度归母净利润-4244.02万元,同比下降150.63%;单季度扣非净利润1697.35万元,同比下降82.79%;负债率88.86%,投资收益-3046.1万元,财务费用1512.08万元,毛利率0.01%。

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,京基智农(000048)行业内竞争力的护城河良好,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:存货/营收率、存货/营收率增幅。该股好公司指标2.5星,好价格指标3星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

资本邦:

京基智农(000048)2022年9月1日于在线举行投资者关系活动,接待人员有董事会秘书尚鹏超。

投资者关系活动中主要回复的问题有:

1、公司目前已实现产能在各个区域的分布情况?

2、楼房养殖与平层养殖的成本情况分别如何?

3、变化?

4、饲料业务经营情况如何?

5、禽养殖业务的经营情况?

具体回复请参阅原文。

网页链接

宽客-顺势天成:

京基智农(SZ000048)

京基智农(SZ000048):

京基智农(000048)2022年9月1日于在线举行投资者关系活动,接待人员有董事会秘书尚鹏超。 投资者关系活动中主要回复的问题有: 1、公司目前已实现产能在各个区域的分布情况? 2、楼房养殖与平层养殖的成本情况分别如何? 3、变化? 4、饲料业务经营情... 网页链接

京基智农(SZ000048):

000048 京基智农:000048京基智农调研活动信息20220902 网页链接

京基智农(SZ000048):

京基智农:000048京基智农调研活动信息20220902 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600163 SH605287 SZ300982 SH600089 SZ300335 SH601878 SH603719 SZ301155 SZ002173 SH600050 SH600610 SZ002331 SH600846 SH601222 SZ300466 SZ301208 SH603321 SZ002957 SZ300628 SZ300185 SZ000533 SH603533 SZ002460 SZ300838 SH688013 SZ002090 SH600814 SZ000778 SH600976 SH603755 SH603313 SZ301028 SH600200 SZ300648 SZ300775 SH605033 SZ002662 SH605108 SH603768 SH600322 SZ300853 SH603505 SH688579 SZ300046 SZ002058 SZ000663 SZ000702 SH600966 SH688378 SZ300262