2022-09-09今日SZ300393股票最新净值和交易情况

风中悬叶:

中来股份(SZ300393)云端学习了晶科的主场——浦江夜话, 期待中来12号的预约,美.科技,调整时间已经不短,中来来么?来!@幻想照进现实 @ReLoader_9b @博股堂主

老杨说光伏:

光伏资讯 | PV-info

近日【光伏资讯】微信公众号(PV-info)了解到,中来股份(300393)08月23日在投资者关系平台上答复了投资者关心的问题。

投资者:

您好,公司 20 万吨工业硅均在一期投产,22 年办理开工手续,23 年启动建设。公司与太原政府、古交政府签署《战略合作与投资协议》投资年产 20 万吨工业硅及年产 10 万吨高纯多晶硅项目。公司有没有把计划时间提前的准备?

中来股份董秘:

尊敬的投资者您好,感谢您的关注。公司拟投资的光伏行业上游硅料项目尚处于前期报批手续的第三方评估阶段,相关进展请关注公司后续于巨潮资讯网上发布的相关公告,谢谢。

中来股份经历了从全球光伏背板龙头,到如今的N型TOPCON的领军企业,再开始投140亿进军上游硅料。

相关链接:

20220906:聚焦户用市场,中来股份发布户用新品牌!

20220630:首片182/210电池同时下线!中来开启TOPCon高效电池量产新篇章!

20220623:强强联合!中来光电与IBC“携手共进”欧洲分布式市场

20220531:新时代光伏高质量发展-优选N-TOPCon组件

20220325:出圈!中来光电供货项目登陆央视新闻

—END —

光伏头条:

在各国积极推进碳减排的征途中,以家庭为单位的低碳生活理念在逐步深入人心,安装户用光伏电站成为许多家庭低碳理念的体现。2022年上半年,得益于“双碳”战略目标及整县推进政策,我国户用光伏新增装机8.91GW,同比增长51.5%,与地面电站、工商业电站呈三分天下之势,户用光伏已从“微不足道”成长为“独当一面”。在爆发式增长的数据背后,户用光伏走向大众更需要的是收益保障、后期运维及渠道保障,经过多方位布局,中来股份已逐渐成长为户用光伏市场的隐形王者。

中来光电N型TOPCon 2.0技术

助力户用市场降本增效

电站收益与安全是户用终端最关心的核心问题,技术层面上的突破能够带来更高效、更安全的组件产品,从而提升长期收益率。中来光电作为N型双面电池产业化技术领导者,率先将高效TOPCon技术应用于户用市场。

据悉,2022年上半年,N型TOPCon电池广受“领跑者”、“大基地”青睐,较于PERC电池,N型高效组件在地面电站的溢价为0.14元/W以上。中来股份作为全球技术水平领先的光伏企业,旗下子公司中来光电是国内第一批从事高效N型TOPCon双面电池研发并实现GW级量产的专业化企业。

中来光电推出的Niwa系列高效户用组件,双面组件转换效率可达22.53%,并保持30年运行周期发电性能在87.4%以上,凭借其高功率、低用电成本及额外发电增益等优点,为户用光伏降本增效,取得了卓越的成效。同时,在终端用户最注重的安全性方面,Niwa组件凭借多项创新技术获得了客户的认可:中来组件J-TOPCon2.0技术采取完全无绕镀POPAID工艺实现正背面的完美隔离,杜绝漏电风险,让家庭屋顶电站用户在使用和运维中更加省心、放心、安心;另外,中来股份作为全球知名的背板制造商,为Niwa系列高效户用组件搭配多种中来FFC涂覆型背板,在保证家庭屋顶电站高效、安全的前提下,又完美满足了户用屋顶光伏的美观、轻质等多样化需求。

此前,中来光电凭借Niwa系列户用高效组件产品入选EuPD德国2022年“顶级光伏品牌”名单,并于近期获得由中国光伏绿色供应链大会和行业权威第三方专业检验检测认证机构德凯DEKRA联合颁发的“绿色高效户用技术奖”。

中来民生渠道布局户用市场厚积薄发

在新模式层出不穷的户用赛道上,多重利好政策加持下,渠道领先成了开拓户用市场的核心竞争力。中来股份旗下子公司中来民生自2016年起探索户用分布式光伏业务,在全国已有约400多家代理商,业务发展涉及18个省市519个区县3300个村/镇,积累了庞大的用户群体。通过“一县一代”的代理模式,为“光伏后市场服务”提供了保障。

整县推进政策后,强强联合成了户用光伏项目开发的主旋律。2021年,中来民生调整商业模式,首次以光伏电站工程承包方式开展户用分布式业务,凭借品牌优势、开发能力和渠道优势,获得了大型国企的青睐。中来民生和国电投下属子公司上海能源科技发展有限公司合资设立了上海源烨,并且中来民生、中来民生全资子公司中来智联与上海源烨签订了《户用光伏发电项目EPC总承包协议》,项目合作期为5年,合作期内户用光伏累计建设装机容量达7.2GW以上。

打造科技与艺术融合

家庭与自然相连的完美户用系统

中来股份将于2022年9月12日以“美·科技 家·自然”为主题,聚焦户用光伏市场,重磅发布新品牌“NIWA 中来亿瓦”,将科技与艺术融合,让光伏绿电与美“户”相融。双碳时代,用更尖端的技术、更贴心的服务让绿电普及,让老百姓的美好生活插上羽翼,与户用光伏行业一起腾飞。

(中来股份)

来源:国际能源网/光伏头条

发现报告:

发现报告,百万用户查找报告的首选!

收录超300万份研究报告和2000万份数据图表,每天高效地支撑着大批市场研究、咨询顾问、金融投研、商业分析等人员的专业性工作;同时,来自各行各业的产品、营销人员,甚至学生朋友也在这里找到了大量有价值的内容。

发现报告首页搜索后,筛选"公司研究"和"大于10页",根据临近时间的两份【#中来股份#】研报,综合得出以下内容:

①公司亮点:

中来股份是光伏背板龙头、TOPCon 先行者、分布式头部企业。公司在主材电池和辅材背板环节不断取得突破,致力于为组件企业持续降本增效。公司光伏背板产能不断扩张,毛利率逐步上涨,龙头地位稳固。在整县推进的背景下,公司分布式业务稳扎稳打。随着电池新产能不断释放,公司电池组件业务毛利率由负转正,22 年 1H 单体报表单瓦盈利达到 4 分,电池组件业务迎来明显的业绩翻转,在未来上游原材料价格下降的背景下,公司 TOPCon 电池的盈利能力有望持续提升。

②业绩增速拐点:

1)公司是光伏背板龙头,2021 年出货近 1.7 亿平米,全球出货第一。2022 年计划扩产 5 千万平米,22 年底产能达到 2.2 亿平米。未来计划每半年扩产 5 千万平米,预计 23 年底产能达到 3.2 亿平米,龙头地位稳固。背板中涂覆型成本优势明显,毛利率高,且出货占比提升。

2)N 型 TOPCon 电池技术先行者。公司是产业内最早实现 GW 级别 TOPCON 量产的公司,在 TOPCON 领域有较多的技术积累,目前公司正在研发 TOPCON3.0 技术,未来效率有望进一步提高,成本进一步下降。

3)公司是分布式头部企业,分布式业务与国电投合作,未来出货有保证,装机规模有望逐步提升。21 年公司与国电投达成 5 年 7.2GW 的分布式 EPC 合作。2021 年开始,公司户用分布式业务逐步由赊销模式转变为 EPC模式,回款情况更好。

参考报告:

③

【申万宏源】TOPCon电池与光伏背板齐飞,助力组件降本增效

【中信建投】背板、电池组件、分布式三驾马车并进,盈利反转可期

William牛:

中来股份(SZ300393)

板块反弹十个点

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

你就涨了一个点

蹲守王:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

中来股份(SZ300393) 只配弱鸡二字,

竹影秋月:

中来股份(SZ300393) 你这是不是光伏板块的?

临风居水:

中来股份(SZ300393)这玩意天生就是青楼货!都是一夜情!

邦邦给你两拳:

2022年,光伏行业将经历一个转型期,这会影响到上下游领域的所有主要参与方。

这些变化的核心是光伏技术相关的发展,以及未来2-3年后的组件供应前景。

本文阐释了2022年的新建TOPCon电池生产线产能以及异质结(HJT)工厂资本支出是如何支持工厂电池(p型)向质量更高的高性能n型产品转变。

TOPCon和HJT是两种具有部分竞争性的架构,对这两种架构的理解以及两者在2023年-2025年的发展趋势的理解至关重要。最终,这会重新定义主流光伏组件技术产品在2024年-2027年这三年间的面貌。

接下来,笔者还将讨论即将于2022年10月11-13日举行的PV CellTech Extra在线会议:会议安排如何解释新的n型电池技术在大规模生产层面取得的进展;以及目前正在产生最大影响的、由新研究驱动的工艺流程。

TOPCon技术仍有望取代单晶PERC,成为下一种主流光伏技术

2022年异质结在中国的投资模式

2022年,新的HJT生产线的资本支出水平创下记录。这几乎都来自试图在高度竞争的环境中开辟小众技术市场的新中国公司,其中不乏很多跨界者,或基本上没有经验的光伏制造商。

在过去的几年里,中国国内发布的公告(谅解备忘录、意向、愿景)非常多。当然,许多是投机性的,不会开花结果,但也有许多是真实的,这为HJT赋予了一定程度的优先权。但是,从当前的全球产能和组件供货情况而言,这种优先权可能并不值得。

HJT的发展情况肯定不像20年前那样显而易见。当时,这一行业主要生产效率为百分之十几的p型多晶电池,两家公司(SunPower和三样)的IBC和异质结生产线达到了GW规模,之后转向性能更高的n型平台也非常重要,而行业没有追随这些公司的原因是技术知识以及生产成本壁垒。

谈及HJT在这第一次技术浪潮中的发展,三洋被松下收购,慢慢地,三洋作为电池生产商的活动被逐步取消并最终终止。

HJT也走上了同样的发展道路的说法是错误的。当查看其他主流选择,特别是更成熟的TOPCon(以前的n-PERT)时,已经没有明显差距了。关于这一点,请查看下文的TOPCon部分。

实际上,即使TOPCon今天没有在市场上取得如此显著的进展,HJT仍有理由成为继p型单晶PERC之后下一步技术的候选。但是,在过去12个月里,TOPCon所发生的一切使HJT面临着成果展示的巨大压力:不仅要从生产的角度,而且要从盈利的角度。到目前为止,还没有人证明HJT电池/组件制造会产生利润。

因此,HJT仍然是一项有待验证的技术。2023年,我们肯定会清楚HJT能否在未来五年与TOPCon一起大批量生产,或与a-Si、CIGS以及可能的IBC(如果Maxeon决定终止亚洲产能并完全过渡到p型主流PERC产品)一道,成为历史。

对于HJT的支持者来说,2023年的情况要从几个方面来看。到目前为止,最多的投资、新玩家出现在中国,许多太阳能领域的新手公司购买生产设备。从另一个角度看,权力的平衡目前牢牢掌握在设备供应商手中。

从当下中国HJT支持者的数量来看,到目前为止,最先进的一家公司是华晟。这是一家光伏制造业新手公司,它与欧洲和中国的设备供应商都有密切联系,并成功的在中国境外(东欧)获得了大型地面光伏合同。

华晟(在HJT领域)和中来股份(在TOPCon领域)有明显的相似之处,两者都作为新技术先行者以差异化技术寻求海外业务。华晟或是HJT在中国的试验田:在提升产能、发运优质电池/组件和赚取利润方面的成功以交叉授粉的方式迅速传播到国内HJT生态系统。在幕后,这似乎是TOPCon在中国得以启动的方式(在多GW水平层面)。

关于上文提到的中国HJT设备-供应商关系,笔者做一个简单的附带说明:由设备供应商推向市场的技术(以及工具制造商的技术知识产权/专业知识)在光伏行业往往以失败告终。电池制造商最终需要拥有知识并掌握自己的命运。例如Applied Materials, Oerlikon, ULVAC公司等等。

但2023年,每家公司都需要展示批量产能(GW+)和盈利的证据

在中国之外,现在有三家可信的HJT公司——Hevel、REC Group和Meyer Burger。多年来, 每家公司都在倡导这项技术,。现在,让我们从HJT增值角度来看看这些公司。

Hevel 可能是当今西方世界最成功的HJT电池生产商。在很大程度上,受益于其从a-Si到HJT的过渡,为了使技术变革发挥作用,Hevel几乎不得不单枪匹马的投资于研发。在接下来的18个月里,向从铸锭到组件的一体化GW规模HJT工厂(EnCORE PV)的转变会成为现实。

至2023年年底,该工厂会助力提升公司在光伏行业的竞争力(和盈利能力),然后成为2025年及之后公司HJT增长的决定指标。值得关注的是,Hevel/EnCORE有成为HJT电池或组件供应商的能力,而这是上述其他非中国HJT公司所不具备的。

作为电池/组件制造商,而不是设备供应商的Meyer Burger仍处于重生的早期阶段。与Hevel公司类似,当谈及HJT时,不存在技术知识方面的担忧。Meyer Burger长期以来一直在制造HJT设备。一直以来,专注于提供交钥匙电池生产线几乎是进入大规模生产模式的完美踏脚石。大多数悬而未决的问题涉及到公司的长期运营健康状况和销售HJT组件盈利的能力。

Meyer Burger没有其他收入来源可依赖。销售HJT组件赚取利润是成功的唯一途径。然而,Meyer Burger HJT组件的一个关键优势是可拥有100%的非中国供应链(多晶硅、硅锭/硅片、电池/组件)。现在,这对美国市场来说很重要,其他地区(和全球企业买家)将很快结盟以实现完全可追溯的制造。

REC Group目前正在经历另一个过渡阶段,这并非20年来的第一次。该公司向HJT的转变尚未完全实现。最初,REC Group是一家p型多晶冠军公司。数年前,由于中国太阳能市场的主导地位,公司也被拖入了单晶领域,之后,又力争向行业提供n-PERT/TOPCON产品。

REC Group后又宣布与Meyer Burger(当时在销售HJT交钥匙生产线)达成了一些协议,但没有取得成功。最后,REC Group去中国购买了一条交钥匙生产线,重新推动HJT发展。在此期间,REC Group从由中国人所有变为由印度人所有。2023年,为了向外界展示HJT是长期计划的核心,HJT产能必须成为唯一指标。此前,公司在大力推动PERT/TOPCON,如果市场看似会转向TOPCon,那么REC Group应可轻松实现这一改变。

因此,无论是在中国国内还是在全球,多种不同的、与HJT相关的措施都在推进当中。至2023年年底,哪些公司已在n型过渡期立足将会更加清晰。

但最终,TOPCon的发展速度可能比任何HJT倡导者可以跟上的速度都要快。

因此,让我们现在来谈谈TOPCon。

TOPCon仍有望取代单晶PERC,成为下一种主流光伏技术

首先应该指出的是,TOPCon只是目前流行的缩写,用于归类使用n型基质以及更传统的正面/背面沉积工艺的太阳能电池,这些工艺到目前为止一直是光伏制造业的主流。

就标准p型电池工艺流程的顺利 "升级"而言, n型基质并不新鲜。当时,英利绿能(当时为全球头部组件供应商)与ECN和Tempress(当时是Amtech Systems的一部分)"合作",推出了名为PANDA的技术,成为首个主要商业驱动力量。PANDA技术是以钝化发射极、背面全扩散结构为基础。

多年来,其他多家电池制造商都试图将n型电池引入市场,其中最大的投资是LG Electronics为打造一个太阳能组件品牌提供的资金。n-PERT结构的工艺流程变化带来了一个新缩写:TOPCon。

最终,早期努力都以失败告终,但业内进行了大量的研发和试点学习。最重要的是,p型单晶成为一种高度成熟的电池类型,从p型单晶PERC向n型TOPCon的过渡成为显而易见的一步(而且风险极低)。

这正是晶科能源和晶澳太阳能入场之时。在过去18个月中,笔者在PV-Tech和其他各种会议中都进行过广泛探讨。做为当前光伏行业技术的定义者,几乎可以肯定的是,这两家公司在p型单晶 PERC之后决定做的事情为所有其他公司树立了基准。

长话短说,晶科能源和晶澳太阳能采用了TOPCon;作为未来3-5年的首选技术,2021/2022年,这些公司对TOPCon(铸锭-组件)进行了大量投资。无论科学依据或竞争技术的前景如何,如果晶科能源和晶澳太阳能选择了TOPCon,那么可以说下一个主流技术的转变就已经确定了。

这里唯一要弄清的一个问题实际上是通威和爱旭接下来要做什么。这两家公司为全球大多数其他组件供应商提供产品。这两家公司都没有推动技术变革:它们是以中国为中心的、低成本太阳能电池的推动者,这些低成本电池使组件供应商更具竞争力。

笔者极为期待通威和爱旭在2023年也由TOPCon推动。如果这样,那么五年后下一个主流光伏技术的问题也许就成为定局。HJT对GW水平的电池/组件生产商而言可能仍会发挥作用,主要是因为到那时,行业的年产能水平将远超300GW。

但是这里存在着很多的条件和猜想。就目前而言,这是笔者认为的、这一行业最可能的技术路线图。晶科能源、晶澳太阳能、通威和爱旭都是值得关注的对象。

此外,如果2022年的产能可以作为参考,那么TOPCon就会成为赢家。如果2023-2024年的组件供应(基于全球签约交付量)是一个信号,那么TOPCon也会成为唯一的游戏。

现在,让我们来看一下2023年和2024年全球批量出货安排合同,唯一获得支持的n型技术是TOPCon,HJT也有已完成的“合同”,但风险很高,而且不是来自当前的全球大型组件供应商。

因此,至少在目前,人们打赌TOPCon不会成为PERC之后的下一个主流缩略词。但技术不是一成不变的,也远非标准化的。在这方面,使用朗朗上口的术语无可厚非,但也掩饰了制造流程中的实质性问题。当行业开始超越单结电池时(除了太空中的一些太阳能电池),这可能会成为更热门的话题。单结电池使太阳能在2022年成为一种有价值的能源。今天为将PERC推向PERC+,或将HJT推向GW水平生产阶段所做的一切,只是为了在本十年晚些时候,当行业转向串联或混合概念,也就是电池技术发生真正转变时有所帮助。

在光伏行业,技术的进步从未如此令人印象深刻,而这正是中国公司必须接受所有赞誉的地方。

20年前,光伏行业有一批西方(欧洲、日本、美国)设备供应商,它们教会亚洲第一波生产商如何制造入门级太阳电池。在过去的10年里,中国制造业向世界展示了如何以闪电般的速度向先进的电池概念发展。组件买家可能讨厌产品数据表每隔几个月就会发生变化,但这些买家从所提供的改进产品中获得了巨大的利益。如果TOPCon成为主流,或者2025年TOPCon和HJT在全球实现共存,那么中国的创新将是背后的关键因素。

PV CellTech Extra介绍--全球在线技术网络研讨会盛宴!

于2015年启动的PV CellTech大会已成为光伏技术制造领域的年度盛会,大会特别关注太阳能电池的大规模生产问题,市场领导者的技术路线图以及确认当下推出的先进概念将成为2-3年后的主流选择。

回顾PV CellTech七年来的发展,笔者仍然无法相信行业是多么支持这种类型的会议。几年前,就行业缺乏一个高质量制造会议的事宜,笔者与PV-Tech同事Mark Osborne曾讨论过无数次,这个会议可以让首席技术官上台解释技术。基于我们在相邻技术领域的工作,我们制定了一个概念。

自2015年以来,光伏行业内技术的加速发展令人难以置信:笔者曾被金融分析师问到钙钛矿何时会成为主流;也被机构投资者问及LID和LeTID之间的区别。而五年前,同样的听众告诉我,光伏组件是一种商品化产品,唯一重要的是在未来获得更便宜的同类产品。

2022年3月,疫情之后,我们将这一年度旗舰大会从马来西亚移至德国。然而,目前全球对太阳能电池技术的兴趣日益浓厚,不同的听众都希望了解今天的试验线何时能用于2024年之后的大型地面光伏组件供应。因此,我们计划举行名为PV CellTech Extra的现场大会年度在线版。三天的网络研讨会将汇集电池市场的领导者、设备供应商和技术转让研究实验室。

PV CellTech Extra将于2022年10月11-13日举行,可点击阅读原文获取报名参会详情。

第一天的重点是制造中的TOPCon,以及这项技术在2-3年后会如何发展。第二天专门讨论异质结。第三天专门讨论PERC+以及混合/串联/钙钛矿技术。

总的来说,一系列的演讲应让大家充分了解近期和中期市场上的组件发展预期,希望在那个周末结束时,我们对与TOPCon和HJT有关的所有问题的理解都会更进一步。

来源:PV-Tech

天合光能(SH688599)中来股份(SZ300393)光伏ETF(SH515790)

深峯_2022:

中来股份(SZ300393) 公司推出的Niwa系列高效户用组件,均基于最新自主研发的J-TOPCon2.0技术,具有高功率、高效率、低衰减的技术优势,同时具备高性价比、高颜值、低成本优势。

公元前良人:

盘中简单说下:

震荡,宁德时代、比亚迪开始企稳,反弹就多看几天吧,看3150-3300区间。

短线:

天顺股份、传艺科技四进五。

天顺股份:分歧低吸或回封打板。

留意一带一路的首板、保利联合等。

金刚玻璃:继续持有。

中来股份:卖飞,17.65、17.84、17.53分批卖了,最后一笔后面看破了分时均线出了,后面等机会再低吸买回去吧。

保利联合:13.66、13.41分批低吸了。

皇氏集团:可惜了,一直观察首板,一不留意就上板了。

消息面:

光伏:

留意:金刚玻璃、中来股份、东方日升、阳光电源、京山轻机、宝馨科技、亚玛顿、捷佳伟创、TCL中环、迈为股份、钧达股份、聆达股份。

储能:

观察大牛股德业股份、科信技术,寻补涨股。

留意:阳光电源、上能电气、鹏辉能源、盛弘股份

自动驾驶汽配:

留意:立中集团、伯特利、拓普集团。

天顺股份(SZ002800) 皇氏集团(SZ002329)

师兄u0d:

中来股份(SZ300393)这股在第三大股东上海道没清仓减持完很难涨。

刚哥的投资记录:

期待丰收的九月。聆达股份(SZ300125) 中来股份(SZ300393)

雪茄老男人:

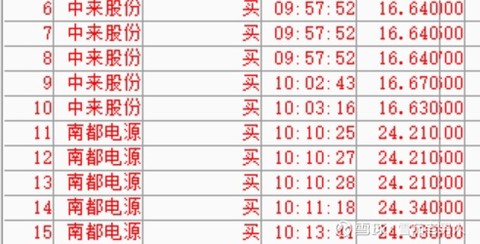

今天储能、光伏TOPCON、化工板块最强,明天重点观察储能能否有持续性。#TOPCon# #储能# #光伏# 南都电源(SZ300068) 科信技术(SZ300565) 中来股份(SZ300393)

加辣冰美式:

中来股份(SZ300393)中来电池片每W涨价一分对应1GW净利润增加1000W元,预计到年底还会多次涨价,自己计算吧

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688533 SH600707 SZ300392 SZ002423 SZ300725 SZ002310 SZ002840 SZ300029 SH600322 SH601992 SZ000809 SH600743 SH688119 SH688085 SZ301234 SH600360 SZ000633 SZ300979 SH603203 SZ300863 SZ300465 SH603351 SZ300586 SH600156 SZ000719 SZ002613 SH603218 SZ300196 SZ300983 SH603297 SH688125 SZ002538 SH688186 SH600976 SH600007 SZ002946 SZ300273 SH603717 SH603638 SZ002280 SZ002044 SZ000419 SH688358 SZ002422 SH603179 SZ301201 SH603855 SZ002114 SH603317 SH688778