2022-09-09今日SZ002900股票最新净值和交易情况

哈三联(SZ002900):

哈尔滨敷尔佳科技股份有限公司(简称:敷尔佳)将于近日上会,拟在创业板上市,拟募集资金18.97亿元。 敷尔佳自称“从事专业皮肤护理产品的研发、生产和销售”,但记者注意到,一年多以前,公司还是只一个代理销售平台,是另一家上市公司哈三... 网页链接

金如意biubiubiu:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

重温历史!曾吹到38元的高空人有多大胆,地有多大产智光电气(SZ002169) 哈三联(SZ002900)

查看图片

财哥看市:

哈三联:比较安全的低吸,参股公司医用敷料龙头敷尔佳上会(持有中国面膜第一股敷尔佳5%的股份),对提振该股市值也算利好,目前股价本身也正处于底部,比较安全,如果感觉不错的话可以慢慢拿着等到市场认可。

大鱼海棠花y:

哈三联(SZ002900)华熙生物(SH688363) 爱美客(SZ300896) 投资者:请问敷尔佳上会通过后,公司会发公告吗?

哈三联:我们会按照相关法律法规,视情况决定。

投资者:建议公司发一下公告,这样会对股价有正向刺激,也对股东有利,不然会让股东觉得公司不关心股价。

哈三联:谢谢,我会把您的意见向我们领导传达的。

投资者:公司持有敷尔佳5%的股份,敷尔佳去年净利润8个亿,依据美容护理行业的市盈率,保守按50来算,持有股权价值20亿,是目前公司市值的一半,如果按照平均市盈率80算,占比更大。从谨慎性原则来看,此次敷尔佳上会已属于重大事项,符合法律法规规定的披露范围。

哈三联:您还是挺专业的,请您关注我们的公告吧。

蓝筹企业评论:

研究员|小梨 编辑|曹杰军

依靠哈三联起家,敷尔佳如今难以解绑。

9月8日,敷尔佳即将在创业板首发上会,此时距敷尔佳首次在深交所投递招股说明书,已经过去了整整一年时间。

在递表3个多月后,敷尔佳曾因为财务资料过期而被迫中止IPO审核。直到今年7月,敷尔佳按照要求更新招股书数据后,才再次向IPO发起冲刺,并回复了深交所第二轮问询。

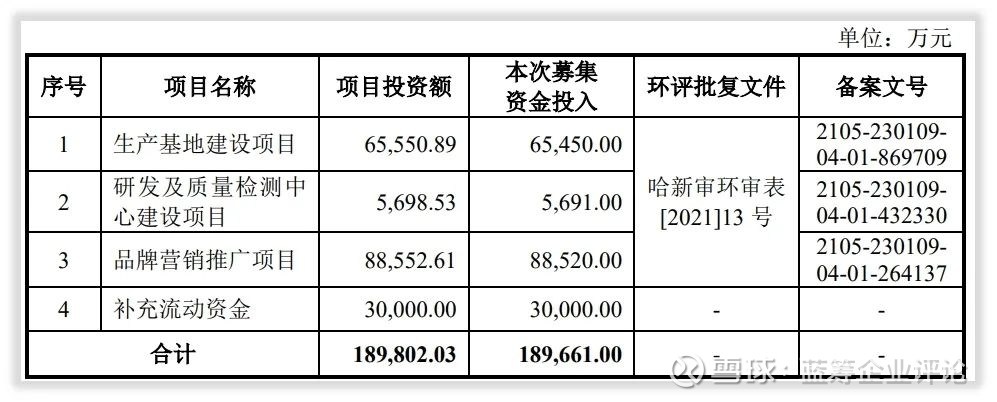

一、敷尔佳IPO募投18.97亿元

哈尔滨敷尔佳科技股份有限公司(以下简称“敷尔佳”),主营业务为专业皮肤护理产品的研发、生产及销售。拟于深圳证券交易所创业板上市,保荐人中信证券,上市审核状态“已问询”,审计机构为大华会计师事务所。

深交所曾就其是否符合创业板定位进行询问,敷尔佳回复,称符合创业板定位及三创四新的相关情况。

但睿蓝财经在调查研究后认为,该公司研发投入不足,专利技术支撑少,研发能力偏弱。

敷尔佳成立以来,收购北星药业【1】之前,一直由哈三联【2】负责产品独家生产,敷尔佳负责产品的独家销售、推广及品牌运营维护等。

此次IPO敷尔佳预计募投18.97亿元,将分别投入6.55亿元和8.85亿元用作生产基地和品牌营销以及3亿元用作补充流动资金;0.57亿元用作研发及质量检测中心建设,即研发投入仅占比3%。

来自睿蓝研究的比较(创尔生物、巨子生物)

二、

由于敷尔佳主要产品为医疗器械贴类敷料,因此选取行业内同样占据主要市场的巨子生物【3】、 创尔生物【4】作为可比对象。

1.研发费用率低于同行

2021年,敷尔佳营业收入为16.50亿元,净利润8.06亿元;可比公司巨子生物营业收入15.52亿元,净利润8.28亿元;创尔生物营业收入为2.40亿元,净利润0.34亿元。

与同业公司相比,敷尔佳收益最高,但研发费用率处于较低水平:2021年研发费用率仅为0.32%;同期创尔生物研发费用率为9.25%;巨子生物研发费用率为1.6%。

此外,截至2021年底,敷尔佳研发人员仅有6人,占员工总数 1.36%,其中2人属于高级管理人员。同业公司巨子生物同期研发人员84人,占比12.56%;创尔生物研发人员78人,占比22.03%。

2.专利技术弱于同行

根据同花顺iFinD数据,目前敷尔佳及子公司共持有商标14个,发明专利2个。

与同业公司相比,创尔生物拥有商标70个,发明专利37个,发明授权专利2个,作品著作权21个,资质证书18个。

巨子生物拥有商标160个,发明专利30个,发明授权专利2个,作品著作权1个,资质证书4个。

数据来源:同花顺iFinD

2021年11月,敷尔佳全资子公司北星药业又因“敷尔佳水杨酸果酸焕肤面膜”产品侵犯专利权被博任达生化科技(上海)有限公司【5】起诉,主张北星药业停止制造、许诺销售及销售涉案产品,赔偿经济损失 100 万元、为制止侵权行为支出20 万元以及承担该案诉讼费用。

3.市场份额有所下滑

按销售额计算,2019年医用敷料市场的主要品牌中,敷尔佳占据约37%的市场份额,位列第一,创福康【6】、可复美【7】位列分别第二第三,销售额占比均为8%左右;

2020年,敷尔佳市场份额下降至25.9%;2021年,随着市场竞争越发激烈,医用敷料市场竞争格局较为分散:

图片来源:巨子生物招股说明书

通过巨子生物招股书数据可知,核心成分为透明质酸的公司E即敷尔佳,2021年在整个医用敷料市场排名第一,零售额为26亿元,市场份额占据10.1%,较上年下降了15个百分点;

巨子生物后来居上,零售额达23亿元,市场占有率为9.0%;核心成分为动物源性胶原蛋白的公司G即创尔生物,零售额7亿元,市场份额为2.6%。

三、市场对敷尔佳的观点

收购北星药业时,评估其净资产账面价值仅为348.50万元,交易对价却高达5.70亿元,增值率16,255.83%。深圳证券交易所对此发出询问函,要求敷尔佳就相关业务重组的交易原因、必要性、定价依据及公允性,并重点说明以较高溢价收购北星药业的合理性。敷尔佳回函,收购北星药业的对价,系以资产评估结果为基础协商确定。溢价部分系收益法评估值与账面价值的差异。交易定价具有合理性和公允性。【8】

《人民日报数字传播》认为,敷尔佳在上市前夕实行增资换股,为成功上市增加了筹码,但背后精心设置的“对赌”协议仿佛是“皇帝新衣”,为其日后的长期稳定发展带来了更多变数。【9】

《估值之家》认为,敷尔佳收购北星药业但仍欠缺独立性,系哈三联的影子企业、销售平台;此外敷尔佳IPO募投的合理性不足,将造成严重的重复建设及浪费。【10】

四、来自睿蓝的观点

2018-2020年,敷尔佳向哈三联的存货采购总额分别为8,698.83万元、32,948.71万元、36,020.30万元,占各期采购总额的比例分别为99.69%、95.30%、96.93%,显示敷尔佳在供货上对哈三联存在高度依赖。

2021年,敷尔佳与北星药业重组后,才完成产销一体化。

然而为收购北星药业,敷尔佳与哈三联签订对赌协议,哈三联作为投资人持股5%,享受董事会利润分配安排、优先认购权、优先购买权、共同出售权、反稀释、回购权、业绩承诺及补偿、领售权、更优惠条款等若干特殊权利。

当前董事会成员中,除独立董事外,三名董事中就有一名为哈三联提名选任。

此外,因162倍的溢价收购,敷尔佳的账面上因此产生了5.66亿元的商誉。这意味着敷尔佳还需面对商誉减值风险,一旦商誉减值,敷尔佳的利润将会受到较大程度的折损。

若敷尔佳不能成功IPO,则对赌协议无法解除。即便成功上市,也难以摆脱哈三联的“阴影”。

注解与参考:

【1】北星药业:原系哈三联专门从事第二类医疗器械和化妆品生产及销售业务的全资子公司

【2】哈三联:深圳证券交易所上市公司。代码:002900.SZ

【3】创尔生物:活性胶原蛋白生物医用材料研发商,包括胶原类医用产品和护肤品

【4】巨子生物:陕西巨子生物技术有限公司

【5】博任达:开发新型缓控释智能给药系统及相关产品的创新企业

【6】创康福:创尔生物旗下品牌

【7】可复美:巨子生物旗下品牌

【8】《敷尔佳:2会计师一轮反馈回复意见(更新2021年年报财务数据)》,来源:同花顺iFinD

【9】《敷尔佳独立性欠缺,本质系哈三联的影子企业、销售平台,募投合理性不足、或将造成重复建设与浪费》,来源:估值之家

【10】《TMT观察:敷尔佳为上市穿上“皇帝新衣”》来源:人民日报数字传播

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:睿蓝财经(ID:ruilan808)

大兵g5s:

哈三联(SZ002900) 上市前走一波估计

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002746 SZ002391 SZ002455 SZ300085 SZ300108 SH601898 SZ000023 SZ003019 SH605389 SZ001268 SZ300224 SZ000829 SZ002978 SZ002641 SZ301003 SZ002077 SH605488 SZ300766 SZ300478 SZ002945 SZ002835 SH603268 SH603896 SZ002237 SH600608 SZ301167 SZ000632 SH600056 SZ300916 SZ002949 SH600410 SH600327 SZ002627 SH600173 SZ002848 SZ002172 SH600256 SZ002090 SH600367 SH600540 SZ002626 SH603185 SH603801 SH603060 SZ002301 SZ002313 SH603879 SZ200413 SH600360 SZ001236