2022-09-01今日SZ300525股票最新净值和交易情况

骑马仗剑走天涯:

博思软件(SZ300525)今天卖了手里股票的,可以说下理由吗?我觉得大概率应该在9月1号的时候就后悔今天的这个举动!

骑马仗剑走天涯:

博思软件(SZ300525)上市公司发布的消息都是要你知道的消息,不知道的就不知道!在顶部多注意负面消息,在底部多只有利好消息!

东极青华大帝:

博思软件(SZ300525) 今天这个下跌 实在是有点假过头了……

骑马仗剑走天涯:

博思软件(SZ300525)持有博思的原因是缘于确定性,目前的经济情况要找基本面确定性的还是很难的!

想看你看的世界:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

博思软件(SZ300525)一天一万股,连续减2年

博思软件(SZ300525):

证券之星讯,根据8月30日市场公开信息、上市公司公告及交易所披露数据整理,博思软件(300525)最新董监高及相关人员股份变动情况:2022年8月29日公司董事,高管叶章明共减持公司股份1.0万股,占公司总股本为0.0025%。变动期间公司股价下跌0.... 网页链接

每日经济新闻:

每经AI快讯,据深交所官网,2022年8月29日,博思软件董事、高管叶章明通过竞价交易,减持公司1万股,成交均价24.0元/股,减持24万元。

(记者 汤辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

Thousand臆:

博思软件(SZ300525)感觉没盼头了。。

SWPU2013:

![[摊手]](http://js.xueqiu.com/ugc/images/face/emoji_16_helpless.png)

江苏北人(SH688218)这个红姐好几年前在博思软件就被几个大小V喷过,当时他还是个小V,也被拉进博思软件的小团体群里(我在他们另一个韭菜群,人家还有大小V聚集群),当时博思软件大小V联合起来喷这个红姐,说他借钱不换,pc还想白p,都晒出微信记录的。他好像去年也被撕过?我就很奇怪了,怎么年年被撕,年年都能被你们捞起来?就凭买文章收费都能轻松买豪车了。

钢_铁_韭_菜_:

博思软件(SZ300525) 跑路了

200亿狗博扬帆起航:

博思软件(SZ300525) 完了,没人发帖了。嗨起来韭菜们!!

大牛是不可能大牛了:

博思软件(SZ300525)没人了,没人气了!韭菜是作不了妖的……

xzg555:

博思软件(SZ300525)都忘记被博思订单支配的恐惧了吗?这只是疫情期间的一小部分订单

价值十三:

博思软件(SZ300525)

上一回聊了需求端和成本端, 虽然聊的是十三的持仓个股博思软件,但是通过自己的复盘和思考,举一反三,其中涉及到的分析思路和逻辑,可以同样运用到其他个股上面,对自己的投资感悟提升了不少。

至于分析的具体股票是博思软件还是其他个股,其实本质上,并不是最重要的,朋友们,你们说呢?

重要的是,每个人通过复盘自己的持仓个股,从中提取经验,获取心得,进一步提升和优化自己的投资之路,从而为自己的财富增长。

如果十三的分析,能对一些朋友有所帮助或者点滴体会,十三撰写的文章就更有价值了; 心里期望,在投资之路上,能和志向一致的朋友们携手共进;正所谓,三人行必有我师焉,也希望朋友们的投资心得从中反馈给十三,十三也能进一步提升,少走弯路,逐步走向财富自由之路;即使实现不了财富自由,能让自己的财富增值上了一个台阶, 也是美好的。

接下来聊聊竞争优势,十三认为博思软件的核心竞争优势如下:

1.客户黏性:客户黏性意味着,即使有竞争者,客户也不会轻易抛弃你,这是一种很好的竞争优势。

“TO G”的公司,虽然存在着没有提价权和应收账款多的不利因素;但硬币是双面的,硬币的另一面也相应带来了好处。此类客户,尤其是财政类客户,比较重视信息安全和完整以及信息保密,一旦先发优势卡位好了,客户轻易不会更换。

由于先发优势卡位,博思软件在财政电子票据及非税收入领域的基本盘地位是比较稳固的,客户黏性比较高;而博思软件,相应借此优势,采取类似顶部策略,从上到下,积极向智慧财政,公采以及城市和数字乡村等领域进攻,这些领域空间广阔, 集中度还不高,机会众多。

虽然软件行业公司众多,但细分行业也巨多, 与博思软件有直接竞争公司的非常少。

部分竞争公司,比如中科江南,主要领域是支付电子化领域(竞争对手为北京用友,其次是博思软件),次要领域是预算管理一体化领域(跟博思有直接竞争)和预算单位财务服务平台领域(竞争对手是北京用友等);

比如新点软件,主要是智慧招采领域(这个领域集中度低,没有直接竞争),智慧政务(竞争对手主要是浪潮软件等)和数字建筑领域, 总体上与博思软件的竞争关系并不大。

有机会的话,这一方面的内容再做专题讨论。

2.股权结构和人才激励基因:在软件行业,人的因素会非常重要。

想想张小龙团队之于微信,之于腾讯的巨大作用。

博思软件,由于实施多次股权激励,目前股权方面,大股东占比约17.5%,机构股东约20%,管理层和技术核心人员约10%。

很明显,大股东没有一股独大,管理层和核心人员股权比例也不低,有利于形成一种约束和平衡。这样的股权结构,按逻辑,有利于激励管理人员和技术核心人员,与企业利益攸关,荣辱与共, 激发强大的执行性和主观能动性,去实现企业的高速发展。

在这里,十三想到了洋河股份,在一个无论是品牌,技术还是历史都不占优的地方小酒厂,连续十来年高速成长为全国性的品牌大厂,其中一个核心因素也是由于有良好的股权结构和人才激励。洋河的这个核心因素,犹记得唐朝老师也详细说过。

那么问题来了,管理层和核心技术人员真的会那么全力以赴,去闯,去搏斗吗?

博思软件,有了相对较好的竞争优势,在未来三年或五年,就仍然有比较好的发展吗?

朋友们,你们说呢?

接下来, 先说国内情况,疫情不断反复,什么时候能结束?谁也无法肯定。

对博思软件有影响吗?还是有的,毕竟会延误相关项目的进展和布局,增加不少成本,影响业绩的增速。但总体来说,影响还是相对较少的,毕竟TO G的客户需求是确定的,只是时间稍微延长了一些,总体还是要完成政府预定的政策和规划。

那些明显受疫情影响的公司就不同了,比如旅游龙头宋城演艺(SZ300144) ,比如万达影院, 由于疫情管控,导致过去一两年很多人无法去旅游,去观看,疫情放松的时候,你也不会一下子去那么多次,终究无法把之前的次数补回来,这是硬损失,在逻辑上是有所不同的。

还有比如之前的大白马万科A(SZ000002) ,竞争优势还在,管理人员也优秀,发展不也遇到很大的困境了吗?

十三认为,在国家“房住不抄” “三条红线”的政策下,逻辑已经变了,房地产由“黄金时代”,跨过“白银时代”,直接进入“黑铁时代”。

当然,不可否认的是,还有个房地产逐步出清,龙头集中率提升,城市化空间还有的逻辑在。 那房地产出清,何时是个头?龙头集中率提升,也是量升了,价降了,反应在ROE上 也是下降的,博弈难度是不低的。

那么看看,国家政策对软件行业在内的数字经济是怎么规划的呢?

“数字经济事关国家发展大局。” 发展数字经济,是把握新一轮科技革命和产业变革新机遇的战略选择。数字经济健康发展,有利于推动构建新发展格局,有利于推动建设现代化经济体系,有利于推动构筑国家竞争新优势。

《“十四五”数字经济发展规划》指出,2020 年我国数字经济核心产业增加值占国内生产总值(GDP)比重达到7.8%,且目标2025 年将提升至10%,数字经济整体CAGR(年化增长率) 有望达到11.3%。

另外,根据国家工信部统计的2014年~2021年软件业务收入增长情况

如下图,每年增长率达到10%以上。

如上图,同时间的博思软件,每年营业增长率远大于30%;说明软件行业发展的蛋糕越大,博思软件还通过市占率争取到了更大的份儿,说明有过硬的竞争优势;当然,这也是由于博思软件整体规模还小,是细分行业的小巨人龙头;以后规模大了,也会遇到发展增长速度放缓的时候,这是所有行业发展成熟以后的天然宿命。不过,对于目前的博思来是, 还是小小巨人,远不到那个层次。

(仅仅是十三个人的预测,也可能30%增长,也可能增长更多)

另外,从上图也可以看出,博思软件2018年的营业收入是5.59亿,2022年预计35%增长到约21.1亿,是之前的21.1/5.59=3.77倍;

2018年,博思月线收盘最低市值约25.5亿,当前约96亿,当前市值相应是之前的96/25.5=3.76倍,与营收增长倍数有惊人的相当

。

也就是说,价值投资是非常有效的, 虽然股价短期涨跌无法预测,但长期来看,必然反应公司的业绩。

正如巴菲特所说:市场或许有一段时间,对于企业的实际运营成果视而不见,但最终将会肯定它。

众所周知,2018年还是慢慢阴跌的熊市, 当前的博思市值96亿,还与之前熊市底部的倍数相当!

十三白底黑字的立言认为, 即使股价从几个月前的17.3元上涨了38%到了目前的23.88元左右, 当前仍然是低估的!

关于未来的五年规划,根据国家的“十四五”政策,行业有年化11.3%的增长率,行业蛋糕的增长幅度还是比较大的。

所以,十三有理由,相信作为细分行业的小巨人博思软件, 有望远超行业发展的增长率,继续达到30%以上。

当然了,说实话,十三还需要不断的跟踪和分析,不断的加以纠正和确认。

那么,博思,还会让与之携手的人失望吗?

毕竟光明的路途上总是曲折的,光明的路途上总是弯曲的,在这路途上,总会有人不停的下车,但十三相信,还会有坚定的人一直走下去。

最后,我想说,

博思软件,你该真的启航了!

启航吧,不管未来是否星辰大海,不管最终是否能到彼岸!

声明: 本文所述个股仅仅是十三的个人思考,不作为任何买卖依据; 需记住 ,十三可能会出错, 而且未来一定会出错,请大家独立思考;而你的钱,只能你自己做主, 别人无法替代!股市有风险, 入市需谨慎!

#星球星计划# @今日话题

价值十三:

回复@稳稳的幸福426: 稳稳的幸福,你想多了,目前国产软件的龙头市值才多少,如下图,龙头也才不到八百亿。

不要太多期望,放低预期,保守预估进行,如之前说的“2018年,博思月线收盘最低市值约25.5亿,当前约96亿,当前市值相应是之前的96/25.5=3.76倍,与营收增长倍数有惊人的相当。”

后续每年业绩增长多少,就按市值增长多少来预估,比如博思软件(SZ300525) 2023年业绩只增长30%,市值就按增长30%来预估,至于风口来了,就当做另外的惊喜。

说要千亿博思的,除非目前业绩增长10倍以上,也就是营收增长10倍到200亿,目前市值也差不多增长10倍到千亿附近。

参考国产软件龙头科大讯飞(SZ002230) ,2021年营收183亿,市值的确有到一千亿。

但是,目前,现阶段的跟踪,博思的确没有任何迹象看到营收会增长10倍!

十三,从不奢望一年财富增长100%,只追求长期稳定年化20%的收益增长。//@稳稳的幸福426:回复@价值十三:博思软件(SZ300525) 千亿波斯?

稳稳的幸福426:

博思软件(SZ300525) 千亿波斯?

价值十三:

回复@浩蓝hl: 浩蓝,你持有两年博思软件(SZ300525) 还未解套啊?

十三估计,那可能是买入的价位太高,以及仓位管理方面的问题

十三持有博思,已经盈利很多了,当然盈利幅度还是不如十三的港股中国海洋石油(00883) ,当然盈利金额是超过中国海洋石油的。

十三认为,无论是多优秀的企业,都需要考虑安全边际,对于逻辑有些瑕疵的个股如万科A(SZ000002) ,需要加大安全边际才买入;对于逻辑通顺的个股,即使是博思软件也需要给安全边际,任何大V的话,都不能无脑听买入(当然包括十三本人),需要加上自己的独立思考,给予适合自己的安全边际价位才买入,并加以仓位管理。

2019年和2022年大牛市,很多人大赚钱,但2021年和2022年,很多人亏钱了,包括许多大V也无法幸免;

但这是很正常的,大V也是人,人生百态就是这样。

十三很自豪,即使是2021年和2022年这样的大盘状况,十三这两年都是盈利的;当然,十三也实话承认,这也是有运气成分。

不过,放长时间,最终运气会对冲,最重要的是,每个人都有一套逻辑自洽的投资体系,这才是财富未来持续稳定增长的核心法宝。//@浩蓝hl:回复@价值十三:持有两年,目前还未解套,曾经怀疑过,正是博思优秀的财务数据一直支撑着我坚持、再坚持…

oldoldman:

博思软件(SZ300525) 中科江南中报10派10,2021扣非1.49亿,总股本1.08亿,细品。看来还是博思有前途。

价值十三:

博思软件(SZ300525) ,是十三的第一重仓股,记录一下投资博思软件的一些杂谈和投资心得。

博思,十三持股时间也已经有两年了,时间不是很长,但也不短了,虽然目前略有盈利,但持股体验当然说不上多好, 毕竟差不多三年时间过去了,市值还和2019年Q4相当! 如果这段时间大盘都是处于熊市,类似2018年那样,几乎所有板块都一路下跌,暗无天日,那么估计很多人持有博思软件的心态反而好些。

人 啊,总是会对比,会攀比, 这三年看着新能源相关个股三倍,五倍乃至十倍以上的涨幅,说羡慕吗,的确是有,毕竟这是人之常情;当然,也有尝试挖掘和买入新能源相关个股, 业绩增长确定性确实不错, 但估值实在太高,透支了几年的业绩增长;回头再深思,护城河又不深,毕竟处于技术发展较快的阶段,进入的玩家很多,过不了几年将从一片蓝海变成红海。所以,实在说服不了自己买入;只能说,个人认知不足,只能赚个人认知之内的钱。

之前投资有些偏向侧重于财务数据和竞争优势,这一两年投资心得下来是更加着重于逻辑,这一点感悟对十三来说,很重要,是一个不小的进化。

现在结合博思软件的情况聊聊, 先看需求端:

如上图,一句话,博思软件的业务主要是“TO G”的,通常情况下“TO G”的是很难出伟大的公司,看看国产软件板块各个个股的市值那一栏就有所体会了;原因也不难想到, 一是没有提价权,具体情况就不用明说了,是远不如“TO C”有提价权的贵州茅台,片仔癀等,博思软件的商业模式只能算二流;选股优选有提价权的公司这个逻辑,是具有天然优势的,当然买入时需要考虑安全边际。

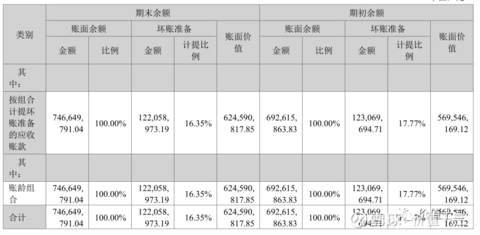

二是,应收账款会比较多,对净利润影响较大,如下:

好在客户为政府机构,高校医院等单位,基本不用担心收不回来;另外博思软件的账单计提策略,三年以上计提100%,十三认为是保守应对了,具体如下:

而同行业内的新点软件,如下:

新点软件,对于应收账款5年以上账龄坏账计提100%,而且前3年的计提明显宽松于博思软件, 谁优谁劣,不言而喻。

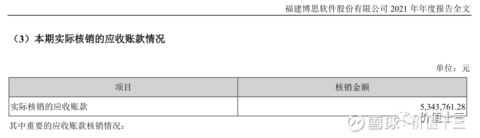

再来看,博思软件应收账款2021年实际核销情况,仅500来万, 非常小。

聊了需求端,再来看看成本端。

原材料成本:0.06%,几乎忽略不计。

在大宗商品疯狂高涨,目前仍处于高位盘整的情况下,不受大宗商品影响,仍然是比较好的优势。 当然,那些受益于大宗商品涨价的个股,比如新能源上游相关个股如硅料通威股份,煤炭相关中国神华,油股中国海洋石油等,总体涨势比较喜人;那些受损于大宗商品涨价的个股,比如中顺洁柔(SZ002511) ,下跌幅度很大,高达74%。这说明,在逻辑受损的时候,尽量先避开,当然是否有能力识别逻辑受益还是受损或者影响程度有多大,则仁者见仁智者见智;至于想穿越牛熊,陪伴公司一起度过困难期,就看个人选择了。在2020年全球加息的情况下,逻辑上是可以预测大宗商品涨价的,十三港股实盘的中国海洋石油中国海洋石油(00883) 也是考虑到这个逻辑介入,而油价能涨多高,则是无法预测;而A股实盘中的中顺洁柔,则是按个股基本上已经反应了这个不好预期, 按困境反转来埋伏,同时只给于小仓位进行;类似困境反转介入的,还有腾讯控股,分众传媒了。

人工成本约48.4%,外协成本约38%,两者叠加高达78%。这是软件行业的一般特性了。但需注意的是,2022H1半年报营收增长约30%,而营业成本却增长了43.4%,有些偏高。报告解释是相应增加的人工费和外包服务成本,需要进一步调查;毕竟2021年年度营收增长约37%, 而营业成本增长不到32%。

相应的毛利率也下降了:

成本增加分地区如下:

营业成本占比,比较高的是华东地区,其次是东北地区, 预计是上海疫情和吉林疫情爆发,进度延误,导致人工成本比正常增加较多,事实是否如此,待后续观察。不过总体来说,上半年疫情这么频繁爆发的情况下,还能实现30%的营收增长,还是不错的;博思人付出了很大努力,值得称赞!

以上从博思软件的需求端和成本端分析,并由此引申出相应的选股和买入卖出逻辑,给十三本人带来了很多收获,希望自己的投资之路越来越顺。

下一次,十三再聊聊博思软件之杂谈二。

春天的故事---:

谢谢十三老师的分享,内心好好品味博思软件(SZ300525)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300761 SZ300850 SZ001219 SH601698 SH600775 SZ300917 SH603648 SZ002838 SZ002037 SH600348 SZ000159 SH600192 SH601633 SH603986 SH603730 SH688196 SZ000935 SH601811 SH900957 SZ300045 SZ003038 SH600136 SH603665 SH688660 SZ300676 SZ002697 SZ002346 SZ002490 SH600719 SZ002168 SZ300881 SZ300542 SH688226 SZ300680 SH600726 SZ000962 SH600791 SH600758 SZ301049 SZ002585 SH688162 SZ300819 SH600070 SZ000690 SH605368 SH601858 SH603585 SH600834 SZ002913 SZ000680