2022-09-09今日SZ300782股票最新净值和交易情况

漫话投资:

【几个重点关注的超跌标的】

卓胜微(300782):半导体龙头股票,从最高峰339元下跌至目前99元,下跌幅度逾70%,严重超跌,预计已经进入底部区间,可长线布局。

蓝色光标(300058):元宇宙龙头,严重超跌,行业未来持续看好,仍有炒作空间。

格力电器(000651):困境反转,业绩超预期,目前价格相对股息被低估,可价值投资。

索菲亚(002572):家装龙头,受益于地产困境反转预期,为地产下游行业,一般会滞后于地产股行情后表现。预期明年地产行业回暖,会带动家装产业复苏。

两只票叔叔:

卓胜微(SZ300782)随时都可能表现一下。

果断换股才是高手:

半导体细分领域,就MCU来说,国芯科技是A股最好的标的,没有之一,这是对比分析后的结果。MCU主要还是车规级MCU未来前景最好,工控和消费级MCU目前看情况不佳,而能做车规级MCU的上市公司屈指可数,比如兆易创新,北京君正,四维图新这些,主要业务都不是车规级MCU,而市值却是国芯的几倍,在车规级MCU领域并没有比国芯强。而像中颖电子,芯海科技这些市值与国芯相当的,在车规级MCU方面也比国芯弱,除此之外,车规级MCU在A股基本没有了,很多蹭题材的都不值一提。而看公司成长性的话,业绩增速国芯也是在整个半导体的前列位置,所以,无论芯片未来行情好坏,如果看好MCU细分领域,那国芯是最佳选择!

韦尔股份(SH603501)卓胜微(SZ300782)兆易创新(SH603986)

时间是敌人:

卓胜微(SZ300782)六月20解禁,砸了30%针狠啊。

卓胜微(SZ300782):

每经AI快讯,据深交所官网,2022年9月5日,卓胜微董事长许志翰通过竞价交易,减持公司3.73万股,成交均价98.92元/股,减持368.97万元。 免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。 网页链接

每日经济新闻:

每经AI快讯,据深交所官网,2022年9月5日,卓胜微董事长许志翰通过竞价交易,减持公司3.73万股,成交均价98.92元/股,减持368.97万元。

(记者 汤辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

证券之星财经:

证券之星讯,根据9月6日市场公开信息、上市公司公告及交易所披露数据整理,卓胜微(300782)最新董监高及相关人员股份变动情况:2022年9月5日公司董事,高管许志翰共减持公司股份3.73万股,占公司总股本为0.007%。变动期间公司股价下跌3.38%,9月5日当日收盘报98.6元。

卓胜微近半年内的高管增减持详情如下:

卓胜微的高管列表及最新持股情况如下:

融资融券数据显示该股近5日融资净流出1862.61万,融资余额减少;融券净流入22.0万,融券余额增加。

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为206.93。根据近五年财报数据,证券之星估值分析工具显示,卓胜微(300782)行业内竞争力的护城河优秀,盈利能力优秀,营收成长性较差。财务健康。该股好公司指标4星,好价格指标3星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

卓胜微(SZ300782):

证券之星讯,根据9月6日市场公开信息、上市公司公告及交易所披露数据整理,卓胜微(300782)最新董监高及相关人员股份变动情况:2022年9月5日公司董事,高管许志翰共减持公司股份3.73万股,占公司总股本为0.007%。变动期间公司股价下跌3.38%... 网页链接

股市弄潮儿168:

鲲鹏展翅九万里,翻动扶摇羊角。背负青天朝下看,都是人间城郭。炮火连天弹痕遍地,吓倒蓬间雀~!云南白药,同方股份,卓胜微~鱼跃龙门应有时!

股市弄潮儿168:

黄沙百战穿金甲,不破楼兰终不还:云南白药,同方股份,卓胜微~!

老谭看市:

『半导体产业链龙头股名单』

1、闻泰科技:中国最大功率半导体企业(安世半导体)

2、长电科技:国内第一、全球第三的半导体封测企业

3、三安光电:LED芯片国内第一,第三大半导体材料国内第一

4、卓胜微:国内第一、全球第五的射频芯片龙头

5、兆易创新:存储芯片+MCU芯片龙头

证券之星财经:

东方财富证券股份有限公司周旭辉近期对卓胜微进行研究并发布了研究报告《2022年中报点评:基本面探底,模组化持续推进》,本报告对卓胜微给出增持评级,当前股价为97.09元。

卓胜微(300782) 【投资要点】 基本面探底。公司发布2022年中报,上半年实现收入22.4亿元,同比下滑5%;实现归母净利润7.5亿元,同比下滑26%,扣非归母净利润7.6亿元,同比下降24%。其中22Q2单季度收入9.1亿元,同比下滑23%;实现归母净利润2.9亿元,同比下滑44%。公司业绩符合此前业绩预告情况,符合市场预期。 产品结构模组化占比继续提升。上半年整体毛利率52.6%,Q2单季度毛利率52.7%,环比提升0.3pct。分产品看,上半年射频分立器件收入15.2亿元,同比下降9%;射频模组收入6.9亿元,同比增长4%;毛利率分别为53.51%(同比降低1.4pct)和51.21%(同比提升13.9pct)。随着模组产品持续放量,其收入占比提升至31%,同时规模效应开始显现,模组产品毛利率提升明显。 消费电子需求不振导致业绩承压。上半年地缘政治冲突、疫情扰动等经济环境变动影响了消费电子需求和供应链,从而在短期内影响了公司业绩。公司仍坚定深耕射频前端市场,持续提升市场占有率、研发的投入比和产品竞争力。坚持顺应射频前端模组化的发展趋势,以射频模组为成长引擎。此外顺利落地芯卓项目建设,为自产滤波器芯片及模组产品打造先进的工艺技术、智能化生产平台。我们判断,未来预计随着全球经济逐渐复苏和重磅新产品发布,下游消费电子需求有望在三四季度逐渐回暖,届时公司基本面有望见底回升。中长期来看,5G通信技术发展和射频前端模组化趋势持续为公司提供增长动力。 自产滤波器加速公司产品线模组化。公司逆势持续研发投入,积累内功,上半年研发投入1.68亿元,同比增长37%,研发占比提升至7.5%。期间,在现有分立器件产品线的基础上持续迭代升级。射频接收端模组产品完成全面布局,包括DiFEM、LDiFEM、LFEM、LNABANK等,具备稀缺性;新推出采用SiGe工艺的LFEM产品,并已在客户端实现量产出货。射频发射端模组产品推出了5GNR频段的主集收发模组产品L-PAMiF。储备了高端手机L-PAMiD产品,一旦突破将实现公司射频前端产品线完全国产化。自产SAW滤波器将于三季度规模量产;高性能滤波器即将进入规模量产阶段;双工器和四工器已进行流片。预计下半年DiFEM、L-DiFEM及GPS等模组化产品中逐步采用自产的滤波器,同时积极外销分立滤波器产品。 【投资建议】 公司卡位射频芯片这一优质赛道,长坡厚雪,相比国际龙头公司还有巨大的市场拓展空间。自身坚定长期主义,持续推动产品线拓展,加大技术研发的投入,加强推进芯卓项目的建设。我们看好持续深耕主营业务,逆境中不忘提升内功,静待需求周期反转之时再现辉煌。预计公司2022-2024年营业收入分别为46.25/58.15/75.36亿元,归母净利润分别为16.44/22.41/29.96亿元,对应EPS分别为3.08/4.20/5.61元,对应PE分别为32/23/18倍,给与“增持”评级。 【风险提示】 消费电子下游需求复苏不及预期; 公司新产品研发推广不及预期; 模组核心产品研发进度不及预期; 存货减值风险。

证券之星数据中心根据近三年发布的研报数据计算,中金公司薛辉蓉研究员团队对该股研究较为深入,近三年预测准确度均值高达97.07%,其预测2022年度归属净利润为盈利16.61亿,根据现价换算的预测PE为31.7。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为206.93。根据近五年财报数据,证券之星估值分析工具显示,卓胜微(300782)行业内竞争力的护城河优秀,盈利能力优秀,营收成长性较差。财务健康。该股好公司指标4星,好价格指标3星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

每日经济新闻:

每经AI快讯,东方财富证券09月06日发布研报称,给予卓胜微(300782.SZ,最新价:97.22元)增持评级。评级理由主要包括:1)产品结构模组化占比继续提升;2)消费电子需求不振导致业绩承压;3)自产滤波器加速公司产品线模组化。风险提示:消费电子下游需求复苏不及预期;公司新产品研发推广不及预期;模组核心产品研发进度不及预期;存货减值风险。

AI点评:卓胜微近一个月获得3份券商研报关注,买入3家。

每经头条(nbdtoutiao)——动物凶猛!狙击“咬人水怪”鳄雀鳝

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

双创基金:

文章来源:中信证券研究

近期美国对半导体产业链限制再加码,涉及设计软件及超宽禁带半导体材料。在当前中美关系相对紧张的背景下,美国对中国半导体产业链的限制存在扩大化的风险,国内持续推进设备材料自主化是必然选择,目前正在加速推进。

EDA

方面,国内行业龙头厂商有望借鉴海外发展经验,以全定制IC设计EDA工具为起点,加速向数模混合、数字电路、晶圆制造等领域的EDA拓展,在全球EDA市场中追赶并超越。在行业景气持续、国产替代深入背景下,预计公司将持续有基本面业绩支撑。短期在自主可控逻辑下,龙头企业有望充分受益,提升市占率;中长期看,半导体材料需求将持续增长,看好技术实力领先,存在放量逻辑,有望充分受益国产化的龙头公司。国内行业发展较成熟,市场需求及国产替代空间巨大,技术涵盖及性能表现是行业的核心逻辑,建议关注国内具有较强技术实力的龙头。

EDA/ECAD软件、以金刚石和氧化镓为代表的超宽禁带半导体材料、

8月12日,美国商务部工业和安全局在《联邦公报》中披露了一项新增的出口限制临时最终规则,该禁令对具有GAAFET结构的集成电路所必需的包括压力增益燃烧(PGC)在内的四项技术实施了新的出口管制。美国对半导体产业链限制加码。

在当前中美关系相对紧张的背景下,美国对中国半导体产业链的限制存在扩大化的风险,国产替代日趋紧迫。

本文主要从EDA工具、半导体设备及材料、先进封装等方面介绍半导体产业链的国产化现状及存在的投资机会。

图1:近期美国在半导体领域陆续施加对华限制

资料来源:中信证券研究部

EDA:供应生变,关注国产力量机遇

8月12日,美国商务部工业和安全局在《联邦公报》中披露了一项新增的出口限制临时最终规则,该禁令对具有GAAFET结构的集成电路所必需的EDA/ECAD软件、以金刚石和氧化镓为代表的超宽禁带半导体材料、包括压力增益燃烧(PGC)在内的四项技术实施了新的出口管制。美国对半导体产业链限制加码。

在当前中美关系相对紧张的背景下,美国对中国半导体产业链的限制存在扩大化的风险,国产替代日趋紧迫。本文主要从EDA工具、半导体设备及材料、先进封装等方面介绍半导体产业链的国产化现状及存在的投资机会。

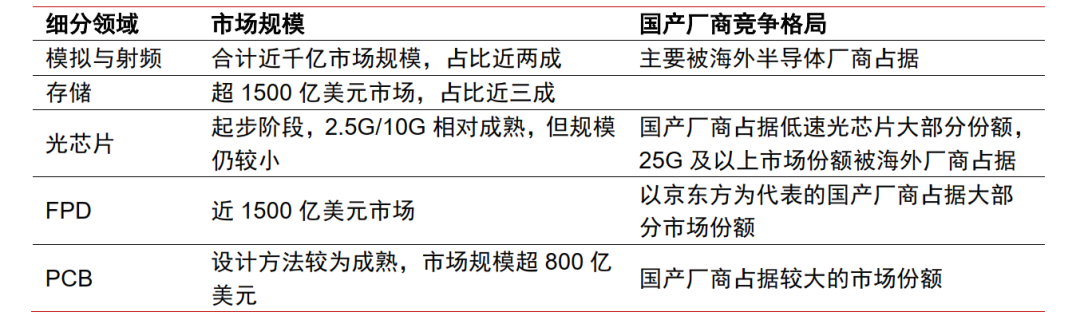

表1:全定制设计覆盖领域市场规模及国产厂商竞争格局

资料来源:WSTS,IC Insights,Yole,Omdia,Prismark,源杰科技招股书(上会稿),Wind,中信证券研究部

表2:全定制设计各环节国产机会

资料来源:各公司官网,中信证券研究部

全定制IC设计EDA工具主要使用在原理图及版图设计、电路仿真、物理验证等环节,占EDA工具的半壁江山。借鉴海外企业发展经验,国内行业龙头厂商有望以全定制IC设计EDA工具为起点,加速向数模混合、数字电路、晶圆制造等领域的EDA拓展,在全球EDA市场中追赶并超越。

具备全定制领域全流程能力并具备拓展数字工具能力、关键品类竞争力突出、覆盖多领域的国产EDA龙头厂商;

重点看好同时建议关注

半导体设备:国产化份额快速提升

2021年全球半导体设备市场规模首破千亿美元,中国大陆占约29%,达到全球第一,晶圆厂扩产加速持续拉动国内设备市场需求。从行业格局来看,美日欧厂商在半导体设备领域具备传统优势,占据全球前15名席位。

据中信证券研究部电子组测算,①2021年中国大陆厂商营收在全球市场占比约2.5%;②2016-2022年三座典型晶圆厂(长江存储、华虹无锡、华力集成)累计采购设备国产化率总体在17%左右,部分细分领域国产化率可达到20%以上,部分领域国产化率尚低。

表3:三座典型晶圆厂历年设备国产化率

资料来源:中国国际招标网,中信证券研究部测算 注:长江存储/华力集成/华虹无锡分别为最近5/6/4年累计

表4:各细分市场国产化率及国内领先公司

资料来源:中国国际招标网,中信证券研究部测算

展望2023年,中芯国际、华虹无锡、华力集成等晶圆代工厂以及长鑫存储、长江存储等IDM厂均有持续产能扩增计划,国内资本开支保持较高投入水平。国内设备厂商在设备品类、工艺覆盖率方面仍存在较大提升空间,美国制裁中国厂商事件已经激发国内厂商的供应链安全意识,国内晶圆厂有望加快供应链本土化,预计国产设备厂商接下来3-5年有望受益国产份额的提升。

赛道空间大、产品布局全面、技术实力较强

在行业景气持续、国产替代深入背景下,预计半导体设备公司将持续有基本面业绩支撑。建议优先选择的龙头设备厂商,以及型企业。

半导体材料:国产替代更为急迫

近期美国对芯片产业链限制再加码,其中就涉及金刚石和氧化镓两类超宽禁带半导体材料。中美关系紧张下产业链制裁力度和范围存在扩大化风险,建议关注国产替代更为急迫的材料环节。

供应体系中的材料龙头企业有望充分受益。

短期看,在自主可控逻辑下,半导体材料国产化诉求强烈,在国产替代加速推进的过程中,一方面原有大厂供货比例提升,另一方面新建晶圆厂有望抢占baseline,快速提升市占率。

国内材料市场增速更快。

中长期看,半导体材料作为芯片制造的关键耗材,在原有晶圆厂保持产能负荷的同时,伴随新建晶圆厂产能落地带来的增量,总体规模将不断扩大。中国晶圆制造产能增速显著高于全球水平,同时,技术升级带动材料的更迭及市场规模提升,更精密的先进制程、更高的堆叠层数、更多的工艺步骤等都将带来材料的价值量提升与用量提升。

先进封装:市场发展空间广阔,国产加速推进

封装作为半导体产业链后段部分,是半导体产业核心一环。先进封装位于整个封装技术发展的第四阶段及第五阶段,I/O数量多、芯片相对小、高度集成化为先进封装特色。在当前中国发展先进制程外部条件受限的环境下,发展先进封装部分替代追赶先进制程,应是中国发展逻辑之一。

根据Yole数据,2020年全球/中国封测市场规模分别约660亿美元/2510亿元,该机构预计两市场2020-2025年CAGR分别约5%/10%。中国2020年先进封装营收规模为903亿元,占整体封装营收比重36%,低于45%的全球水平,国内厂商受益国内先进封装需求,有望实现更高增长。

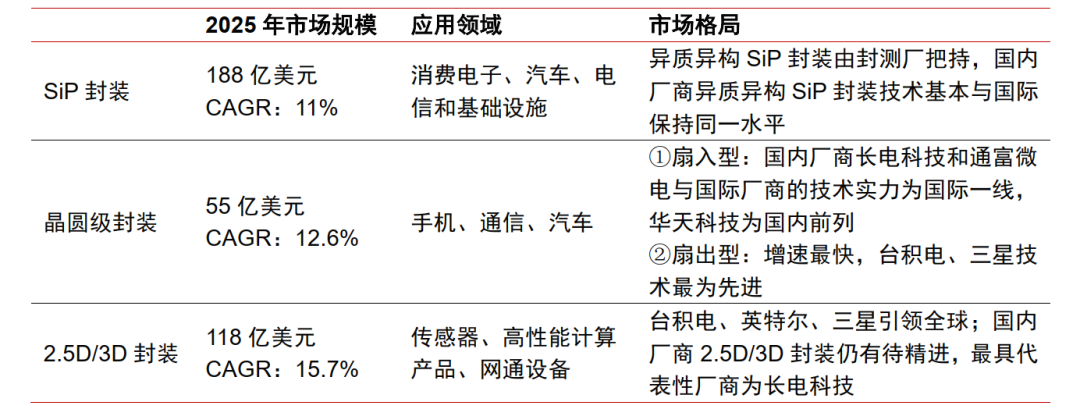

表5:三大先进封装

资料来源:Yole(含预测),中信证券研究部

国内先进封装行业发展较成熟,市场需求及国产替代空间巨大,技术涵盖及性能表现是行业的核心逻辑。建议精选技术领先、业绩增长高确定性个股,综合梳理两条投资主线:

(1)技术实力为核心,关注龙头标的。

封测类公司重资产属性强,企业往往需要长期资金投入,因此聚焦大型企业。

(2)设备打入供应链,推荐国产替代及细分龙头。

国内的厂商仍在快速发展阶段,未来替代空间仍大,建议关注技术领先的细分龙头。

海外晶圆制造巨头

引领先进封装行业,打造晶圆制造到封装测试一条龙产品线,不仅提高利润水平,客户依赖度也加大,海外巨头把持高端集成电路产品及设备。

半导体产业链相关投资机会

表6:半导体产业链相关投资机会

资料来源:中信证券研究部

风险因素

▪

宏观经济增速不及预期;国际产业环境变化和贸易摩擦超预期加剧的风险;

▪

半导体行业景气下行的风险;下游需求不及预期;晶圆厂产能建设进度和资本开支不及预期;国产设备研发进展不及预期等;供应链本土化低于预期的风险;

▪

出口禁令要求与内容发生变化;国产EDA技术迭代不及预期;EDA产业政策落地不及预期;市场竞争加剧;

▪

局部疫情反复引起的区域性停工停产和物流限制;原材料价格波动风险。

双创基金ETF(SZ159783) 中芯国际(SH688981)卓胜微(SZ300782)

风险提示:科技新兴行业具有高风险、高收益特点,风险偏好低的投资者不建议投,同时有些板块经过一轮上涨后,后续有可能出现波动回调的情况,不要盲目追高,保持理性投资。本资料仅为服务信息,不构成对于投资者的实质性建议或承诺,也不作为任何法律文件。本资料中全部内容均为截止发布日的信息,如有变更,请以最新信息为准。产品过往业绩不代表未来表现。市场有风险,投资者需谨慎。投资者购买基金时,请仔细阅读基金的《基金合同》和《招募说明书》,自行做出投资选择。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

折趣购:

卓胜微(SZ300782)醒醒,该反弹了

指数增强小霸王:

A股中报落下帷幕,半导体板块全年表现低迷,是否受业绩拖累影响,如今已一目了然。

整体来看,在宏观经济下行压力、全球集成电路行业周期下行、原材料价格上涨等多因素影响下,上半年,A股半导体板块营业收入实现不俗增速,净利润增速有所放缓。

同时,半导体行业由全面景气进入分化行情,子板块的景气度分化明显。消费电子市场需求疲软,部分IC设计厂商的净利增速下滑明显;设备厂商受益于晶圆厂扩产与国产步伐加速,业绩维持同比较高增速;新能源领域蓬勃发展,也为模拟芯片厂商提供了成长机遇。

中芯国际营收第一、寒武纪亏损6亿业绩倒数

第一财经记者统计数据显示,按照半导体(中信)成份分类,102只股1~6月合计实现营收2015.13亿元,归母净利润299亿元,上年同期这两项数据分别为1652亿元和248.6亿元,同比增速分别为22%、20%。

上半年,5家半导体股晶圆代工龙头中芯国际(688981.SH)依然占据半导体板块营收榜首,公司报告期内实现营收246亿元。长电科技(600584.SH)、太极实业(600667.SH)、韦尔股份(603501.SH)等个股的营收也超百亿规模。

业绩亏损的半导体上市公司中,主营AI芯片的寒武纪-U(688256.SH)业绩垫底,归母净利润亏损6.22亿元。寒武纪-U也是上半年唯一一家亏损超1亿元的半导体芯片股,公司上市两年多以来,目前仍面临产品落地难的困境,截至6月30日,寒武纪-U的未分配净利润亏损超27亿元。

受全球半导体行业周期下行影响,上半年,营收同比翻番的公司数量有所减少,共计有7家(其中6家来自科创板),上年同期达25家。其中,拓荆科技-U(688072.SH)录得营收增速第一,公司在上半年实现业绩扭亏,实现营收、归母净利润分别达5.23亿元、1.08亿元,扣非后归母净利润0.49亿元。

今年内上市的半导体设备股华海清科(688120.SH)的营收同比增长144.26%,体现设备端景气度高企。苏州的两家模拟芯片企业纳芯微(688052.SH)、思瑞浦(688536.SH),也均实现营收翻番。

净利润增速方面,27家半导体上市公司实现净利翻番。国芯科技(688262.SH)归母净利润同比增长达到1823%,海光信息(688041.SH)、安路科技-U(688107.SH)也实现净利润10倍以上增速。

景气分化致使业绩分化:设备端表现强劲、消费IC厂商“最受伤”

去年以来,受下游需求推动,全球晶圆厂开启大规模资本支出,以扩张产能。国内方面,中芯国际1~6月实现营收246亿元,同比增长52.84%,实现归母净利润62.52亿元,同比增长19.28%。目前来看,以中芯国际、华虹半导体(01347.HK)为代表的晶圆代工厂都维持今年的资本开支和扩产计划大体不变。

同时,8月末,中芯国际宣布再投75亿美元,建设12英寸晶圆代工生产线项目,产品主要应用于通讯、汽车电子、消费电子、工业等领域,规划建设产能为10万片/月的12英寸晶圆代工生产线,可提供28纳米~180纳米不同技术节点的晶圆代工与技术服务。

景气度分化致使的业绩分化主要体现在封测、设计等环节。封测厂商同样难逃行业周期下行影响,二季度的环比增速有所放缓。国产封测三家龙头长电科技(600584.SH)、通富微电(002156.SZ)、华天科技(002185.SZ)上半年的营收分别为12.85%、35%、10.72%,归母净利润增速有所分化,分别为16.74%、-8.84%、-16.1%。

上半年,国产半导体设备的增长势头依然强劲,板块个股合计实现营收113亿元,同比增长60%,归母净利润同比翻番,合计为22亿元。在国产替代加速和晶圆厂扩产驱动下,北方华创(002371.SZ)、中微公司(688012.SH)、盛美上海(688082.SH)等半导体刻蚀、清洗设备股均实现归母净利润翻番。

设计环节中,受需求疲软、智能手机市场低迷的影响,消费电子相关厂商业绩“最受伤”。个股营收、净利润增速双双下滑。以智能手机的射频半导体为例,数据显示,上半年,射频半导体厂商营收合计达49亿元,同比下滑6%,归母净利润合计达9亿元,同比下滑20%,净利率为15.2%,同比下降3个百分点。

二季度期间,需求持续萎靡,消费电子的半导体产品价格继续下滑,致使相关厂商单季度盈利能力环比下滑。根据国金证券研报数据,第二季度,射频半导体厂商实现营收21亿元,同比下滑21%,环比下滑26%,归母净利润3.6亿元,同比下滑42%,环比下滑36%。

射频半导体卓胜微1~6月的营收、归母净利润分别同比下滑5.27%、25.85%。公司的主营产品射频前端分立器件和射频模组产品主要应用于智能手机等移动智能终端产品。

更有消费相关厂商出现业绩由盈转亏的情形。LED芯片设计股晶丰明源(688268.SH)上半年的营收同比下滑44.5%,归母净利润亏损6188.22万元,同比下滑118.22%,扣非后归母净利润亏损超1亿元。而上年同期,晶丰明源一度成为半导体板块的“净利增速王”,净利增速超36倍。

在去年“缺芯涨价潮”中,晶丰明源是板块中涨幅居前的牛股,当年涨幅高达86.57%,股价最高上攻至576元/股,创出历史新高。今年9月5日盘中,晶丰明源股价最低下探至98.75元/股,刷新年内低点,较历史最高价跌逾82%。

受上半年行情下跌拖累,素有“半导体基金”之称的诺安成长收益垫底。定期报告显示,上半年诺安成长混合股票投资亏损达2.81亿元,公允价值变动损失达62.53亿元。其中,第一大重仓股韦尔股份(603501.SH)上半年跌超44%;第二大重仓股卓胜微(300782.SZ)跌33%。

进入三季度,半导体指数继续阴跌,截至9月5日,中华半导体芯片指数年内累计下跌30.63%,1~6月累计下跌23.45%。兆易创新、韦尔股份的年跌幅分别扩大至61%、51%。

来源:第一财经

@雪球基金@今日话题

长电科技(SH600584)太极实业(SH600667)韦尔股份(SH603501)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600808 SH600119 SH688271 SZ000923 SH600452 SH600035 SZ300389 SH600048 SH600777 SZ002086 SZ002715 SH600482 SH600838 SH688082 SH603688 SZ002564 SH600218 SZ301095 SH601811 SH688085 SZ300053 SZ300951 SZ000056 SZ300571 SH600936 SZ002560 SH600313 SZ200771 SH688313 SH603488 SZ000713 SH603983 SZ300872 SZ000976 SH688005 SH600362 SZ300493 SH600580 SH603890 SZ300414 SZ300894 SZ300001 SZ301020 SZ000999 SH600850 SH603839 SZ003032 SZ300002 SH688158 SZ003009