2022-09-09今日SZ301095股票最新净值和交易情况

专搞错杀的丁带师:

今年上半年几个策略都跑得很不错,但是对于风险的识别以及对于市场的敬畏不够,赚了一些不该赚的钱,赌性是当前最应当改变的部分。

对中债信用增进担保发债的判断虽然抓住了新城控股赚了钱,但是这笔钱不该赚。新城控股有近200个吾悦广场,这无疑是极其优质的资产,这部分租金可覆盖掉公司的利息支出;受益于实控人王振华的案件,这几年新城控股被迫提前瘦身。过于乐观致使我忽略了1.31亿土储的风险,新城的土储多位于三线以下城市,房市灰犀牛的到来会使这部分土储的减值,新城控股的所有者权益可能瞬间变负。除此之外,就像在爆雷前根本搞不清银行表外存在多少猫腻一样,新城的联营、合营的项目公司有多少问题呢?

广立微的钱也不该赚,虽然判断未来广立微的WAT测试机必定能在国内FOUNDRY跟IDM厂商中占据一席之地,但是当时的估值不应介入,与我风险厌恶的性格相悖。

对于未来形势,国内的经济低迷极有可能持续数年,疫情、房地产、外贸、美元加息等各方面综合影响下,短期内看不到经济复苏的可能。另外,房地产这个灰犀牛极有可能失控,到时经济必将加速恶化,那时股市好得了么?鉴于此,下半年以必选消费品以及因疫情影响跌无可跌的标的为主要思路。

壹财信:

来源:壹财信

作者:赵书涵

6月14日,晶圆代工厂合肥晶合集成电路股份有限公司(下称“晶合集成”)科创板IPO注册生效,有望成为芯片企业上市潮下的一颗冉冉新星。

在今年的IPO进程中,晶合集成聘请的两家中介服务机构接连“翻车”。1月26日,因合作的北京市金杜律师事务所卷入乐视网造假案被证监会立案调查,晶合集成受此影响进入中止状态,直到2月14日上交所才恢复其发行上市审核。7月29日,晶合集成合作的评估机构中水致远资产评估有限公司也被证监会立案调查。这接连的风波成为了晶合集成IPO进程中不和谐的小插曲。

官网LOGO一脉相承力晶科技,曾向供应商申请专利授权

晶合集成主要从事半导体晶圆生产代工服务,为客户提供150-55nm不同制程工艺,成立5年就成长为中国大陆收入第三大、12英寸晶圆代工产能第三大的纯晶圆代工企业。这很大程度上依赖于晶合集成成立初期引来的“贵人”——注册于中国台湾地区的企业力晶科技股份有限公司(下称“力晶科技”)。

晶合集成设立于2015年5月,由合肥市建设投资控股(集团)有限公司(合肥市国资委100%持股)和力晶科技合资建设。在公司成立初期,鉴于力晶科技拥有成熟的技术优势和12英寸晶圆厂运营经验,为帮助晶合集成以最快的速度掌握整套DDIC制程技术并实现产品量产的需求,合肥市政府与力晶科技展开多轮协商谈判后,力晶科技以150nm大尺寸驱动IC、110nm小尺寸驱动IC、90nm小尺寸驱动IC相关的三项DDIC制程技术所涉及的专利技术使用权对晶合集成进行出资,作价20亿元,随后签署了《合作框架协议》、《技术移转协议》等。

在经营管理上,合晶集成与力晶科技签订了《委托经营管理合约》,委托力晶科技进行经营管理,并协助建成12英寸晶圆制造厂项目。

在IPO的报告期内,晶合集成与力晶科技及关联方力晶积成电子制造股份有限公司(下称“力积电”)均从事晶圆代工业务。2019年5月,力晶科技通过业务重组将位于中国台湾地区的3座12英寸晶圆厂相关净资产、业务分割让与力积电,成为控股型公司。截至2021年年底,力晶科技持有力积电24.54%股份。

因为二股东力晶科技及关联企业力积电从事的晶圆代工业务与合晶集成的主营业务属于同一类型业务,上交所在问询环节要求合晶集成针对业务及技术差异、客户与供应商重叠情况、对后续经营影响等多个方面进行回复。

由此来看,力晶科技在合晶集成的成长路上助了一臂之力。在打开三家企业的官方网站后,《壹财信》注意到合晶集成、力晶科技、力积电的LOGO一脉相承,构成元素极其相似。

(截图来自晶合集成官网)

(截图来自力晶科技官网)

(截图来自力积电官网)

比较三家公司的LOGO标识,从图案到颜色一眼看去都有着一脉相承的特征。

成立的几年间,晶合集成积累了大量合作伙伴,刚在创业板挂牌上市的杭州广立微电子股份有限公司(下称“广立微”)就是其中之一。根据晶合集成首轮问询回复的材料,晶合集成曾在报告期内向广立微采购量测设备,并委托其研发,为55nm可寻址电路测试芯片提供技术服务。

广立微的上市招股书还披露了双方存在专利授权方面的合作。2020年11月,广立微与晶合集成签订《技术转让(专利实施许可)合同》,将“一种产生参数化单元的方法”专利以普通许可的方式许可给晶合集成,实施范围为“在软件SmtCell和TCMagic的使用范围内使用该专利所涉及的技术方案。晶合集成不得直接使用该专利所涉及的技术方案或利用该技术方案直接于生产或制造,不得销售或许诺销售通过直接使用专利而获得的产品,不得对该专利所涉及的技术方案和技术秘密进行进一步的改进”,实施期限为2020年10月12 日至2021年 10月11日,许可实施费用总额为50.23万元。不过合同届满后,双方并未续签。

股东鼎力相助业绩增长,供应商“变身”真假难辨

晶合集成所处的晶圆代工行业源于集成电路产业链的专业化分工,该行业不涵盖集成电路设计环节,专门负责集成电路制造,为集成电路设计公司提供晶圆代工服务。晶合集成所代工的主要产品是面板显示驱动芯片,被广泛应用于液晶面板领域。

同在科创板IPO的显示芯片设计企业——北京集创北方科技股份有限公司(下称“集创北方”)是晶合集成的大客户。

2018年至2019年,晶合集成对集创北方及其关联方的销售金额分别为266.44万元、2,423.88万元。2020年9月,集创北方增资成为晶合集成的新股东。在接下来的合作中,集创北方与晶合集成的交易金额大幅上涨。2020年和2021年,晶合集成对集创北方及其关联方的销售金额分别增加至15,044.35万元、102,416.76万元。截至晶合集成本次发行前,集创北方持有晶合集成的股权占比为0.58%。

《壹财信》注意到,集创北方招股书披露的双方在重叠年份的交易额存在差异。

2020年至2021年,集创北方向晶合集成采购晶圆的金额分别为15,291.33万元、104,169.82万元。以上双方披露数据的差异到底是何原因造成或需要给出说明。

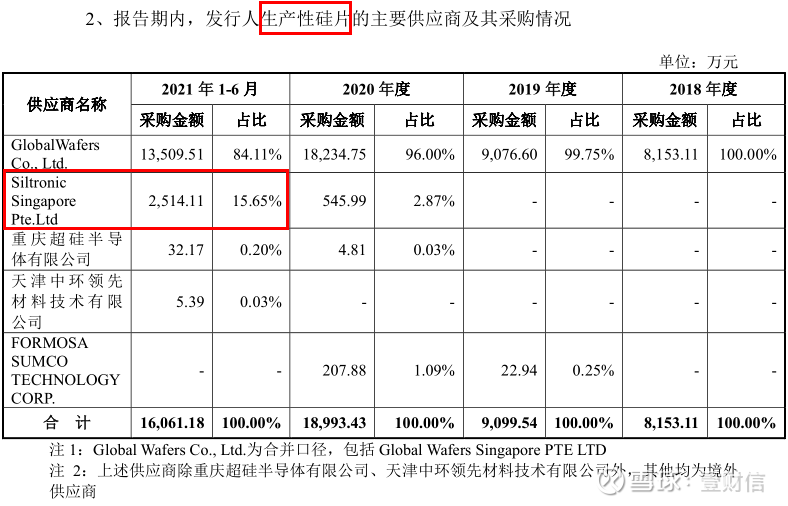

从上游来看,晶合集成生产所需的原材料包含了硅片、化学品、气体、靶材、零配件以及光阻等。晶合集成采购的硅片分为用于生产晶圆的硅片和非生产用硅片。

在首轮问询回复材料和今年3月公示的招股书(上会稿)中,晶合集成披露,Siltronic Singapore Pte.Ltd向其供应硅片,在2021年1-6月成为晶合集成的第三大供应商,交易金额达3,555.13万元,其中生产性硅片的交易金额达2,514.11万元。

(截图来自首轮问询回复)

(截图来自招股书上会稿)

离谱的是,相差约20天同在3月披露的招股书(注册稿)显示,晶合集成对该供应商的采购内容却发生了变化,相关采购数据还出现自相矛盾的情况。

招股书(注册稿)披露,2021年整个年度的前五大供应商名单中,Siltronic Singapore Pte.Ltd位列第五,成为晶合集成的靶材供应商,双方这一年的交易金额为5,636.86万元。

(截图来自招股书注册稿)

而该版招股书披露的原材料采购细分列表中,2021年晶合集成采购靶材的金额仅5,481.75万元,这一金额低于晶合集成与单一供应商Siltronic Singapore Pte.Ltd 之间的交易金额。

(截图来自招股书注册稿)

无独有偶,以上信披出现的异象还发生在另一个供应商身上。

招股书(上会稿)显示,2021年1-6月,同一控制下的Wah Lee Industrial Corp.、上海怡康化工材料有限公司合计向晶合集成销售光阻、化学品、气体的金额为2,263.62万元。招股书(注册稿)则显示,2021年同一控制下的这两家供应商仅向晶合集成供应硅片产品,金额为5,733.33万元,采购内容发生了变化。

晶合集成上市在即,可是申报材料却出现如此大的纰漏,保荐机构中金公司或未勤勉尽责?

XuStephen在上海:

【广立微】上午清了, 有赚就卖;给机会就做倒T, 灭有机会, 就让别人赚吧!

许wen彪:

广立微(SZ301095) 下午应该要跌,目前还在洗盘阶段 还没到底

格物致知-一隐:

最近一段时间,有些朋友叫我考虑买一些科技类,新能源类股票,我对这类股票研究较少,之前基本没有考虑过,除了估值高,另外就是看不懂。

前两个月有两个EDA的企业在创业板上市,一个是华大九天,另一个是广立微。仔细看了招股说明书,华大九天技术上部分能达到5nm,在国内基本首屈一指,广立微主要在芯片成品率,电性测试和快速监控技术等有核心技术,能够提供全流程解决方案(即通过销售wat测试设备捆绑上下流程eda等业务)。从招股说明书上不难看到国内优秀企业逐渐显示出后发优势,发力追赶国外先进科技公司。

可当我看到华大九天和广立微目前的收入和利润时,我就感到疑惑和不解了。当然从支持科创企业融资发展这个战略上是绝对正确的,可这市值是否合理?由此,我看了一下国外同行业的龙头企业“是德科技”,是德科技2021年营收近50亿近50亿美元,是全球绝对的EDA软件及流程方案解决龙头,其市值最新也不到300亿美元。可华大九天,广立微一上市就几百亿市值,营收只有可怜的5亿,和2个亿。请问对比之下情何以堪?显然这市值买入等同于买入10年以上期货且给足高速成长预期(期间还得保证能持续发展壮大和技术突破)。

看到这里我已然不感兴趣,为什么我要付出10年以上的高溢价买一个不确定性的产品?不过市场总有人愿意投,皆是情绪使然。

张鱼小小丸:

前面说过指数要推倒重建千万不要抄底,那么接下来这个时间点很重要。在大A这个市场上只有做多才能赚钱,对于资金来说只要有赚钱的机会那么是一定不会停下来了,结合板块容量与筹码结构与指数共振反转的开局者必然是芯片半导体走主线,因为这代表了科技,虽然这很垃圾,但这又是必然选择那么它就应该享受泡沫与溢价!广立微(SZ301095)

张鱼小小丸:

华大九天(SZ301269) 还是要看华大的脸色行事,事实上虽然都是EDA但应用途径不同,而且广立微(SZ301095) 还给华大授权EDA软件。

清远之光:

广立微(SZ301095)88买了一手,78再买一手,68再买一手。58呢?怎么 ̄  ̄)σ。看

MetLife张:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

广立微(SZ301095)这垃圾,每天打开都是创新低

爱集微APP:

集微网消息,8月31日,2022互联网岳麓峰会开幕。现场,投资额达833.1亿元、24个重大项目进行集中签约。

金博长沙半导体产业园与碳基材料产业化研发中心项目

其中包括,总投资20亿元,将依托企业多年来在碳基材料领域的广泛研究和深厚积累,以先进碳基新材料的研发为突破,紧抓碳基新材料的发展机遇,面向半导体、氢能源、碳陶制动系统等领域前沿技术开展科技攻关。项目达产后,预计年产值近20亿元。

安牧泉高端芯片先进封装项目

将建设高端芯片先进封装扩产基地,包括扩建CPU、GPU、DSP、人工智能等大芯片的倒装封装(FC)产线和系统级封装(SIP)产线、新建芯片测试线等。

广立微EDA软件研发基地项目

拟在湖南湘江新区建设公司(杭州广立微电子)第二总部和EDA软件研发中心。

进芯电子总部基地项目

拟在湖南湘江新区投建进芯电子总部大楼(含研发中心及实验室)。湖南进芯电子科技有限公司是一家专注于中高端数字信号处理芯片(DSP)的研发设计,并基于公司产品进行嵌入式解决方案设计开发的高科技企业。

航天新高电子信息材料产业园项目

由中国航天科工集团控股公司打造,将建设建设5G柔性覆铜板、碳纤维材料、透明显示材料研发及智造中心,全面投产后可实现年产值20亿元。

盈芯射频识别(RFID)芯片项目

将打造年产能20亿枚识别技术电子标签芯片的研发生产基地。

中科曙光湖南研发中心项目。

曙光信息产业股份有限公司将在湖南湘江新区成立全资子公司,设立中科曙光湖南研发中心,建设包含芯片研发中心、AI生态适配中心、光合组织(湖南)分会等。(校对/韩秀荣)

广立微(SZ301095):

广立微(301095)9月1日发布投资者关系活动记录表,公司于2022年8月30日接受29家机构单位调研,机构类型为保险公司、其他、基金公司、证券公司、阳光私募机构。 投资者关系活动主要内容介绍: 一、公司业务情况简介公司专注于芯片成品率提升... 网页链接

证券之星财经:

2022年9月1日广立微(301095)发布公告称公司于2022年8月30日接受机构调研,广发基金、东证资管、明澄投资、冲和投资、西部利得基金、中信建投、摩根士丹利华鑫基金、鸿道投资、华创证券、聚鸣投资、和谐汇一资管、国富基金、西南证券、华泰证券、中信证券、中银国际证券、招银理财、长安基金、金友创智资、安信基金、雪石资产、新华基金、南方基金、华宝基金、宝盈基金、华安证券、交银施罗德、平安养老、混沌投资参与。

具体内容如下:

问:请设计端EDA和制造端EDA的区别?公司的EDA给客户供的主要价值在哪里?

答:设计类ED关注如何把芯片设计出来;制造类ED关注如何把芯片制造出来,通过找到问题或缺陷而帮助芯片顺利量产制造。公司的ED软件及成品率提升整体方案,能够晶帮助圆厂快速找到问题缺陷,从而指导工艺改进和芯片设计的改善,在不使用相关成品率提升方案的情况下,晶圆厂的工艺开发会相对缓慢,导致其整个工艺平台成熟周期长。

问:公司WAT测试设备业务情况、市场竞争力及未来的发展计划?

答:WT(WafercceptanceTest)又被称为晶圆允收测试,位于晶圆完成制作工艺流程之后、晶圆测试(CP)之前,用来测量特定结构的电性参数,以检验制造过程的质量、稳定性及工艺平台的电性规格等是否满足要求,对晶圆的生产制造进行精确控制和评估,贯穿于晶圆生产的整个工艺制造过程。WT测试机是集成电路制造环节必备的设备之一,公司WT测试设备在近两年才开始规模化进入新建晶圆厂量产线。公司的WT测试设备以往收入规模较小,相对于ED软件,其具有单价较高、一经验证通过后的推广周期相对短的特点,因此近两年呈现爆发式增长态势,2020年销售6台,2021年销售20台。近两年,随着集成电路国产化需求的提升,特别是芯片自给率的必要性,国内晶圆厂出现“建厂潮”将会极大地促进WT测试机的市场需求,推动公司该块业务的快速增长。公司在多年自主研发WT测试设备的历程中,掌握了晶圆级电性测试设备并行测试技术、片内测试加速方法等业界领先的关键核心技术,使产品实现了高质量的国产替代且具有国际水平的市场竞争力。未来,公司的WT测试设备规划,会加快对T4000型号测试设备的升级优化,满足更多元化的客户需求;同时,在汽车电子、第三代半导体等新兴市场的驱动下,公司将会加大投入开发新型晶圆级电性参数测试设备,进一步扩大产品矩阵,拓展更广阔的市场空间。

问:公司专注于制造类EDA,请公司介绍一下相关EDA软件产品在晶圆厂中的作用。

答:在成品率提升领域深耕多年,已经形成了全流程的软硬件产品覆盖。在此过程中,公司先从成品率提升ED软件做起,围绕着高效的电性测试方法为主轴,不断外延扩展形成了设计、测试到分析的全流程业务闭环。公司的ED软件主要应用于集成电路成品率提升环节,具体应用场景包括工艺开发、产品导入、量产监控等场景,帮助芯片制造厂商实现良率爬坡和快速量产;而随着集成电路国产线的建立,包括国产设备、耗材的导入,如何保证制造成品率和工艺质量,成品率提升是必不可少的关键技术,因此,将会为公司的成品率提升业务带来更多的增长机遇。

问:公司在EDA方向上的生态布局如何?在软硬件协同方面的情况请介绍一下。

答:目前公司在制造类ED方向上产品布局包括首先,对原有成品率提升领域内的系列ED软件,在不同工艺节点和产品类型上不断升级迭代;其次,公司一直在加大企业研发投入持续拓展其他制造类ED品类,比如量产工艺监控相关ED软件以及半导体数据分析与管理软件,并于去年正式推出了半导体通用数据分析工具,该产品在市场推广的过程中其市场反馈超出预期,今年将会继续推出其他品类数据产品。后期,公司还将会推出更多类型的ED软件产品,不断丰富公司产品矩阵,以软硬件一体化的全流程技术方案为高质量的芯片制造保驾护航。公司能够提供高效测试芯片的ED软件、WT电性测试设备及半导体数据分析与管理软件等产品及服务,实现了软硬件相结合的产品矩阵布局。通过各个环节之间产品的联动,形成了公司软硬件产品及服务的闭环,帮助客户以更低的成本与更快的速度实现成品率的提升,为客户创造更多价值,从而提升了客户粘性。由于产品及服务之间存在联动效应,能够驱动客户扩展采购其他产品,例如,公司的ED软件和电路IP相结合能够有效地提升测试芯片的面积利用率,基于公司软硬件协同研发的优势,若增加采购公司的WT测试设备则能够在测试效率上有成倍或更高的提升;另一方面,公司的WT测试设备进入量产线,能够带动公司的高效、高面积利用率的ED设计软件扩展应用到量产线,不仅扩展了ED软件的市场空间,还使得各项业务之间相互引流,实现协同增长。

问:公司后续计划进行量产环节的EDA方案配套吗?

答:公司正在研发量产环节的方案。因为公司的可寻址测试芯片能够大幅提升测试结构的设计密度,这种情况下,公司首先要解决测试问题,即公司把测试结构容量增加,而测试时间和原来差别不大,这样才会促使客户更多地采购使用公司的ED软件,目前公司的高测试效率WT设备已经开始规模化进入到量产线,其对公司的ED软件的协同作用将会逐步凸显,因此公司正在加快量产环节工艺监控ED方案的研发。

问:半导体数据分析与管理软件的是否能进一步进行介绍?这块需求情况如何?

答:在半导体数据端,公司在集成电路制造环节有长期积累,掌握了反映芯片设计和制造过程的数据含义,并对上述数据信息的进行深度挖掘,巩固公司现有成品率检测技术优势。同时,公司将原有的电性测试数据分析工具延伸开发至覆盖整个集成电路生命周期的半导体数据软件系统,构建适用于多场景(包括设计、制造、封测等)数据分析产品生态,极大地扩展了公司数据系统客户群体和市场空间。公司去年研发的半导体通用数据分析已进入市场推广阶段,正在开发的半导体良率分析与管理软件、缺陷管理系统产品也将会于今年发布。另外,公司还正在加速其他品类半导体数据分析与管理软件的研发,以为客户提供更高的产品及市场价值。

问:公司能否介绍一下数据分析产品客户群体的画像?

答:公司数据分析产品贡献收入的客户主要包括设计公司、晶圆厂。因产品今年尚在市场拓展期,目前的试用客户群涵盖了设计公司、晶圆厂以及封测厂。

问:EDA软件开发周期长、投入多,公司后续的研发战略计划如何?

答:公司将在保持现有业务正常进行的情况下,不断升级优化现有成品率提升方案,并在制造类ED软件、晶圆级电性测试设备、半导体工业数据软件等方面加强布局,持续提升公司软硬件一体化方案的能力,铸就更高的技术壁垒。同时,公司正在积极招募优秀人才加快新技术、新产品开发,公司2021年12月31日拥有员工169名,截至2022年6月30日,公司员工总数已达到229名。在研发费用方面,公司2022上半年年研发费比去年同期增长60%以上,后期公司将合理使用超募资金,加大募投项目及新技术、新产品研发力度,以实现公司长远、健康的可持续发展。

广立微主营业务:集成电路EDA软件与晶圆级电性测试设备供应商

广立微2022中报显示,公司主营收入7770.83万元,同比上升71.54%;归母净利润57.53万元,同比上升108.96%;扣非净利润-714.37万元,同比上升33.81%;其中2022年第二季度,公司单季度主营收入6398.19万元,同比上升68.21%;单季度归母净利润1316.24万元,同比上升222.28%;单季度扣非净利润626.81万元,同比上升459.92%;负债率29.57%,财务费用-259.61万元,毛利率65.69%。

该股最近90天内共有7家机构给出评级,买入评级2家,增持评级4家;过去90天内机构目标均价为99.31。融资融券数据显示该股近3个月融资净流出5133.59万,融资余额减少;融券净流出5.34亿,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,广立微(301095)行业内竞争力的护城河良好,盈利能力良好,营收成长性优秀。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标4星,好价格指标1星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

广立微(SZ301095):

2022年9月1日广立微(301095)(301095)发布公告称公司于2022年8月30日接受机构调研,广发基金、东证资管、明澄投资、冲和投资、西部利得基金、中信建投(601066)、摩根士丹利华鑫基金、鸿道投资、华创证券、聚鸣投资、和谐汇一资管、国富... 网页链接

倾国氢城:

广立微(SZ301095)下周一清了你

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ301080 SZ002431 SZ002186 SZ000753 SH600299 SH603829 SZ002570 SZ000875 SZ002729 SZ002015 SH605179 SZ002943 SH600831 SZ000060 SZ300683 SZ000616 SZ300869 SZ300461 SZ300174 SH600893 SH600782 SZ300546 SZ002927 SZ002601 SZ200761 SZ301006 SH601991 SH688722 SH688069 SZ200771 SH603226 SZ300432 SH603379 SZ002910 SZ002664 SZ300698 SH688335 SZ000727 SZ000739 SZ300402 SH600693 SZ300537 SZ002291 SZ300354 SH601328 SZ300301 SH688211 SZ002864 SH600775 SZ002294