2022-09-10今日SZ002311股票最新净值和交易情况

每日经济新闻:

每经AI快讯,海大集团(SZ 002311,收盘价:57.38元)9月9日晚间发布公告称,截至本公告日,海灏投资累计质押股数约为4343万股,占其所持股份比例为4.77%。

2022年1至6月份,海大集团的营业收入构成为:饲料行业占比89.22%,苗种行业占比10.78%。

海大集团的董事长、总经理均是薛华,男,52岁,学历背景为硕士。

截至发稿,海大集团市值为953亿元。

道达号(daoda1997)“个股趋势”提醒:1. 海大集团近30日内北向资金持股量增加56.90万股,占流通股比例增加0.04%;2. 近30日内共有2批机构对海大集团调研,合计调研的机构家数为139家。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——“一级市场宠儿一天浮盈140万!”赚钱就凭一张“黑嘴”?

(记者 张喜威)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

海大集团(SZ002311):

海大集团(SZ 002311,收盘价:57.38元)9月9日晚间发布公告称,截至本公告日,海灏投资累计质押股数约为4343万股,占其所持股份比例为4.77%。 2022年1至6月份,海大集团的营业收入构成为:饲料行业占比89.22%,苗种行业占比10.78%。 海大集... 网页链接

海大集团(SZ002311):

海大集团:关于控股股东部分股份解除质押的公告 网页链接

趋势加轮动:

中秋快乐

今日-8300,目前持仓146万

大盘震荡收阴,量能萎缩至7800亿。

海大集团震荡收阴。

闻泰科技今天清仓了,这一波亏损2500元。

小市值策略今天亏损5133元,跑输大盘;

小市值股票今天新买了五只(包含之前卖掉的),小市值目前持仓40万。

小市值策略累计盈利1694元。

智研咨询:

一、饲料行业现状

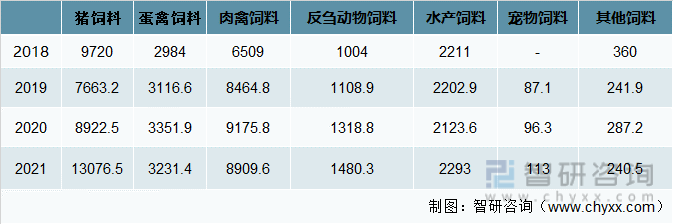

2021年中国配合饲料产量为27017.1万吨,浓缩饲料产量为1551.1万吨,添加剂预混合饲料产量为663.1万吨,工业饲料总产量为29344.3万吨。

2018-2021年中国工业饲料产量

资料来源:中国饲料工业协会、智研咨询整理

其中2021年中国猪饲料产量为13076.5万吨,蛋禽饲料产量为3231.4万吨,肉禽饲料产量为8909.6万吨,反刍动物饲料产量为1480.3万吨,水产饲料产量为2293万吨,宠物饲料产量为113万吨。

2018-2021年中国工业饲料产量细分(万吨)

资料来源:中国饲料工业协会、智研咨询整理

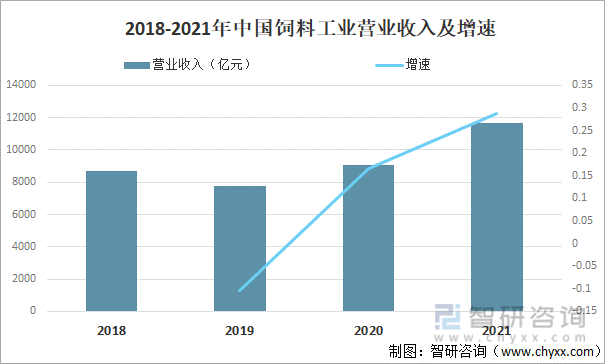

2021年10月30日,中国农业科学院饲料研究所发布,我国在国际上首次实现从一氧化碳到蛋白质的合成,已经形成万吨级的工业生产能力,获得首个饲料和饲料添加剂新产品证书。2021年中国饲料工业营业收入为11687.3亿元,同比增长28.8%。

2018-2021年中国饲料工业营业收入及增速

资料来源:中国饲料工业协会、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国猪饲料行业产销情况分析及投资战略规划报告》

二、主要企业对比

饲料工业是养殖业生产体系中重要的组成部分,也是衡量养殖现代化水平的重要标志之一。80年代初,中国饲料工业发展逐步起航,现已有40年的历史了。自2015-2021年中国饲料工业总产量稳步增长,连续7年产量破2亿吨。中国饲料工业生产行业集中度逐步提升。

主要饲料企业概况

资料来源:智研咨询整理

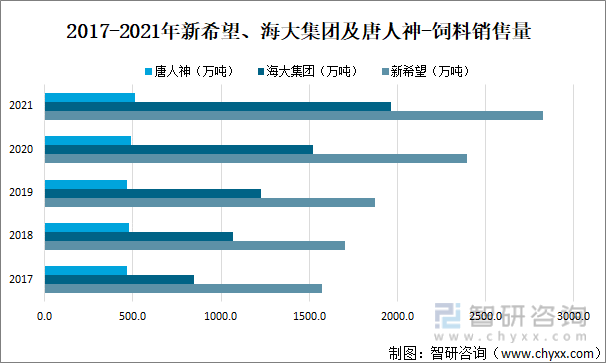

中国是全球猪肉消费第一大国,猪肉是我国居民最主要的肉食品,猪肉消费长期占肉类消费比重60%以上,饲料产品以猪料、禽料、水产料为主。其中2021年新希望-饲料销售量为2824.15万吨,同比增长18.1%;海大集团-饲料销售量为1963.01万吨,同比增长29.1%;唐人神-饲料销售量为510.95万吨,同比增长4.2%。

2017-2021年新希望、海大集团及唐人神-饲料销售量

资料来源:公司年报、智研咨询整理

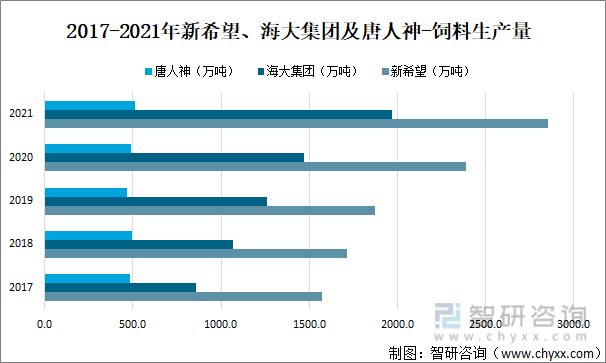

其中2021年新希望-饲料生产量为2854.14万吨,同比增长19.4%;海大集团-饲料生产量为1968.72万吨,同比增长34%;唐人神-饲料生产量为510万吨,同比增长3.8%。

2017-2021年新希望、海大集团及唐人神-饲料生产量

资料来源:公司年报、智研咨询整理

各公司引进饲料行业优秀研发人才,强化饲料产品研发能力,优化调整饲料营养配方,创新推出新产品。从营业收入来看,海大集团均高于新希望与唐人神。

2019-2021年新希望、海大集团及唐人神-饲料行业营业收入

资料来源:公司年报、智研咨询整理

其中2021年新希望-饲料行业营业收入比例为56.09%;海大集团-饲料行业营业收入比例为90%;唐人神-饲料行业营业收入比例为80.5%。

2019-2021年新希望、海大集团及唐人神-饲料行业营业收入比例

资料来源:公司年报、智研咨询整理

从各企业营业成本数据来看,近三年营业成本均呈上涨走势,其中2021年新希望-饲料行业主营成本为662.1亿元,同比增长38.2%;海大集团-饲料行业主营成本为701.4亿元,同比增长45.1%;唐人神-饲料行业营业成本为162亿元,同比增长13.6%。

2019-2021年新希望、海大集团及唐人神饲料行业主营成本

资料来源:公司年报、智研咨询整理

2021年新希望-饲料行业主营利润为46.08亿元,同比增长23.6%;海大集团-饲料行业主营利润为72.31亿元,同比增长29%;唐人神-饲料行业主营利润为13.08亿元,同比增长20%。

2019-2021年新希望、海大集团及唐人神-饲料行业主营利润

资料来源:公司年报、智研咨询整理

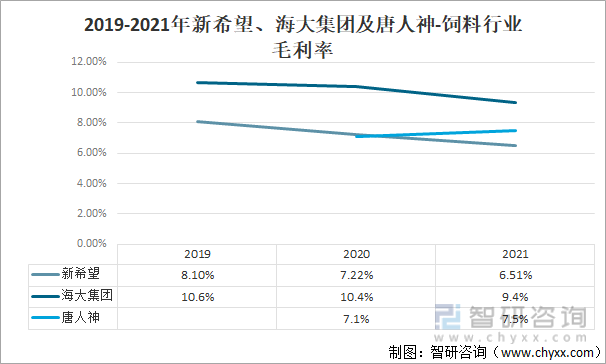

其中2021年新希望-饲料行业毛利率为6.51%;海大集团-饲料行业毛利率为9.4%;唐人神-饲料行业毛利率为7.5%。

2019-2021年新希望、海大集团及唐人神-饲料行业毛利率

资料来源:公司年报、智研咨询整理

以上数据及信息可参考智研咨询发布的《2022-2028年中国饲料工业市场全景调查及投资策略研究报告》。智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展”为品牌理念,用专业的视角洞见行业趋势,提高用户的行业认知,助力商业决策。主要业务包含产业研究报告、可行性研究报告、定制报告、商业计划书等。

海大集团(SZ002311):

同花顺(300033)数据中心显示,海大集团(002311)9月8日获融资买入749.05万元,占当日买入金额的5.16%,当前融资余额1.80亿元,占流通市值的0.19%,超过历史60%分位水平。 融资走势表 日期融资变动融资余额9月8日28.37万1.80亿9月7日865.2... 网页链接

单吊必康三年之约:

新希望(SZ000876)新希望的猪场混到这种地步了吗?中秋礼品都不给员工发吗

这是一个在新希望上班的朋友刚才和我的聊天。

![[摊手]](http://js.xueqiu.com/ugc/images/face/emoji_16_helpless.png)

新希望端午不给员工发福利,中秋节也不发福利,这是我见过最牛逼的世界500强旗下的上市公司了

牧原股份(SZ002714) 海大集团(SZ002311)

温氏股份

大北农

@新希望刘永好

海大集团(SZ002311):

东兴证券09月08日发布研报称,给予海大集团(002311.SZ,最新价:57.7元)强烈推荐评级。评级理由主要包括:1)饲料销售逆势增长,市占率进一步提升;2)养殖拖累业绩表现,成本改善扭亏可期;3)动保、种苗业务维持强劲增长。风险提示:公司饲... 网页链接

证券之星财经:

东兴证券股份有限公司程诗月,孟林近期对海大集团进行研究并发布了研究报告《饲料市占持续提升,看好公司长期成长》,本报告对海大集团给出买入评级,当前股价为57.7元。

海大集团(002311) 事件:公司披露2022年半年报,公司22H1实现营业收入463.26亿元,同比增长21.30%,实现归母净利润9.18亿元,同比下滑40.07%。 饲料销售逆势增长,市占率进一步提升。2022年上半年国内外的经济形势给饲料行业带来了巨大压力,原材料上涨、疫情消费扰动和运输受阻等问题挤压饲料需求和行业盈利。在此背景下,上半年国内饲料产量同步下滑4.3%,但公司凭借着多年积累下来核心竞争优势实现了外销饲料915万吨的成绩,同比逆势增长9%,其中水产料、禽料、猪料分别同比增长17%、5%和8%,公司行业市占率和竞争力进一步提升。原料上涨以及下游养殖低迷造成饲料毛利率下滑约1个百分点,但我们认为伴随着猪禽价格回暖,以及下半年消费旺季带动消费复苏,行业需求有望在下半年继续改善,公司主营饲料板块销售及盈利有望持续向好。长期来看我们依然看好公司采购管理带来的综合成本优势,公司在未来几年有望实现年销量4000万吨的经营目标,实现市占率和定价权的持续提升。 养殖拖累业绩表现,成本改善扭亏可期。公司22H1实现生猪出栏160万头,由于上半年生猪价格低迷,生猪业务归母净利亏损3.68亿元,拖累了公司业绩表现。若剔除生猪部分的亏损,公司归母净利同比下滑14.82%(包含同比增加1.77亿元股权激励费用)。公司在养殖板块的团队管理和养殖专业水平不断提升,养殖综合成本持续优化,预计上半年养殖成本在16.0元/公斤左右。6月以来生猪价格持续上涨,预计生猪养殖业务下半年将扭亏为盈,经营持续向好。 动保、种苗业务维持强劲增长。2022H1年公司水产种苗业务持续引领行业,贡献收入6.22亿元,其中虾苗收入同比增长25.67%,毛利率55.76%。动保板块贡献营业收入6.12亿元,同比增长20.49%。公司水产动保领域产品与综合服务优势保持;畜禽动保领域服务站模式有效提升了客户黏性,公司未来将进一步扩展规模,升级探索更具优势的服务和管理模式,为公司饲料产品的销售和整体盈利能力提升贡献更大力量。 公司盈利预测及投资评级:我们看好公司主营饲料及配套业务的核心竞争力及市占率逐步提升,生猪业务影响有望由负转正。预计公司22-24年归母净利分别为26.31、41.11和58.60亿元,EPS为1.58、2.47和3.53元,PE为38、25和17倍,维持“强烈推荐”评级。 风险提示:公司饲料销售不及预期,生猪价格波动风险等。

证券之星数据中心根据近三年发布的研报数据计算,国海证券程一胜研究员团队对该股研究较为深入,近三年预测准确度均值高达97.76%,其预测2022年度归属净利润为盈利22.09亿,根据现价换算的预测PE为43.38。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级19家,增持评级4家;过去90天内机构目标均价为79.17。根据近五年财报数据,证券之星估值分析工具显示,海大集团(002311)行业内竞争力的护城河优秀,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率。该股好公司指标3.5星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

Vekla:

海大集团(SZ002311)天邦食品(SZ002124)正虹科技(SZ000702) 上半年业绩下滑,主要由于上游大宗原材料大幅上行,下游猪价低迷以及激励费用2.07亿元。随猪价进入新一轮周期上行阶段,养殖业务已现拐点网页链接

趋势加轮动:

今日-700,目前持仓147万

大盘震荡收阴,量能萎缩至7800亿。

海大集团震荡收红。

昨天盘中买入的闻泰科技,高开低走,收盘跌2%。

小市值策略今天亏损1678元,跑输大盘;

小市值策略累计盈利6900元。

三季稻-:

海大集团(SZ002311) 等2天 如果十字或小阳 就能冲

海大集团(SZ002311):

同花顺(300033)数据中心显示,海大集团(002311)9月7日获融资买入1607.12万元,占当日买入金额的11.14%,当前融资余额1.80亿元,占流通市值的0.19%,超过历史60%分位水平。 融资走势表 日期融资变动融资余额9月7日865.24万1.80亿9月6日69... 网页链接

海大集团(SZ002311):

海大集团(002311)9月7日发布投资者关系活动记录表,公司于2022年9月6日接受8家机构单位调研,机构类型为QFII、其他、海外机构、阳光私募机构。 投资者关系活动主要内容介绍: 一、投资者问答环节 问:生鱼养殖与其他品种的区别是?公司进... 网页链接

海大集团(SZ002311):

既海大集团(002311)跃升至中国企业500强第266位之后,今日又传捷报。 9月7日,全国工商联发布2022中国民营企业500强榜单。凭借稳健的发展实力,海大集团以近860亿元营收荣登中国民营企业500强第98位,首次进入百强之列。在同时上榜的51家... 网页链接

证券之星财经:

2022年9月7日海大集团(002311)发布公告称公司于2022年9月6日接受机构调研,IDG 资本、Red Gate Asset Management、UBS、高毅资产、景顺投资、开城资本、如今投资、西泽投资参与。

具体内容如下:

问:生鱼养殖与其他品种的区别是?公司进行生鱼养殖有何优势?

答:首先生鱼存活率高,养殖密度高,运输损失率低;再者生鱼肉质口感受冷冻影响不大。公司 2012 年开始尝试生鱼(乌鳢)养殖,近期公司培育的杂交鳢“雄鳢 1 号”入选国家水产新品种,种苗端有所突破。叠加十来年的技术沉淀、经验积累和人才培育,能够较好支撑现有业务运营和未来业务发展。

问:生鱼价格波动大吗?

答:以往波动大,极端行情下,价格高点(两斤以上规格)突破 14元/斤,低点跌破 4 元/斤。如今随着生鱼消费需求增加,以及生鱼加工厂、生鱼预制菜的兴起,生鱼价格逐步稳定在合理区间。

问:公司生鱼产品是对接下游 B 端客户还是 C 端客户?

答:公司目前以 B 端客户为主,与部分中大型餐饮连锁公司形成合作。另外,公司成立了电商部,逐步探索开发 C 端客户。

问:水产养殖规模化困难,不仅是环保审批难,土地资源也难以获得,公司有相应的土地资源储备吗?

答:公司工厂化养殖模式土地资源利用率高,对土地资源的依赖性相较于传统养殖模式会低一些。

问:近期畜禽养殖利润回暖,养户的补栏积极性高吗?

答:目前来看养殖户还是偏谨慎。当下国内新冠疫情散发,养殖户会担忧所在区域受疫情波及,使养殖品流通困难,销售不畅。

问:公司目前种苗和动保业务发展如何?

答:动保、种苗是对养殖户服务能力的显性表达。南美白对虾的种苗发展势头良好,鱼苗也在积极进行研发培育。水产动保设立新的品牌(水纪元)面向全市场推广,畜禽动保今年受下游畜禽养殖低迷影响,养殖户减少动保用量,导致增速放缓。

问:海外饲料业务今年情况如何?

答:前期的极端高温天气对东南亚的对虾养殖产生一定冲击,畜禽饲料恢复良好。

问:公司能否把成本上涨的压力传导至下游养殖端?

答:像二季度,原材料快速、大幅上涨周期叠加养殖深度亏损周期,造成饲料行业的向下游养殖行业价格传导机制的及时性、有效性受到挑战。当下游养殖端盈利改善,养殖周期暖时,价格传导就会较为顺畅。

海大集团主营业务:水产预混料、水产配合饲料和畜禽配合饲料的研发、生产和销售。

海大集团2022中报显示,公司主营收入463.26亿元,同比上升21.3%;归母净利润9.19亿元,同比下降40.07%;扣非净利润9.05亿元,同比下降39.53%;其中2022年第二季度,公司单季度主营收入263.72亿元,同比上升17.32%;单季度归母净利润7.18亿元,同比下降13.02%;单季度扣非净利润7.21亿元,同比下降10.47%;负债率61.5%,投资收益2.56亿元,财务费用3.05亿元,毛利率8.76%。

该股最近90天内共有22家机构给出评级,买入评级19家,增持评级3家;过去90天内机构目标均价为80.37。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出60.24万,融资余额减少;融券净流出3106.39万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,海大集团(002311)行业内竞争力的护城河优秀,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率。该股好公司指标3.5星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603779 SH600193 SH601010 SH688395 SH688075 SZ000910 SZ300265 SH603180 SH688068 SZ300999 SZ002857 SH603267 SH688125 SH600528 SH600071 SZ301288 SH600831 SH688155 SH600509 SZ300119 SH605122 SZ002399 SH603506 SH601899 SH603311 SZ300076 SH605277 SH603823 SH605303 SH600897 SZ000584 SH600228 SH600287 SZ300456 SH600426 SH603650 SH603738 SZ301132 SZ300890 SZ002284 SH601005 SZ300817 SH601339 SZ002612 SH600613 SZ300061 SH603598 SH600297 SH600996 SZ300743