2022-09-10今日SZ002130股票最新净值和交易情况

宽客-顺势天成:

沃尔核材(SZ002130)

永恒的快乐鱼:

沃尔核材(SZ002130)一路向下吗?

永恒的快乐鱼:

沃尔核材(SZ002130)难道真的是上不了八元?要卖也只能是明天了

丢丢去去:

沃尔核材(SZ002130)看情形是上不了8元了,先撤了哈,只赚了7%。

永恒的快乐鱼:

沃尔核材(SZ002130)板块都在涨,你在磨蹭什么?快点上八元

永恒的快乐鱼:

沃尔核材(SZ002130)进了,希望涨点

证券之星财经:

截至2022年9月6日收盘,沃尔核材(002130)报收于7.78元,上涨5.14%,换手率4.53%,成交量56.51万手,成交额4.33亿元。

资金流向数据方面,9月6日主力资金净流出1026.89万元,游资资金净流出455.37万元,散户资金净流入1482.26万元。

近5日资金流向一览见下表:

沃尔核材融资融券信息显示,融资方面,当日融资买入3404.83万元,融资偿还3935.08万元,融资净偿还530.25万元。融券方面,融券卖出6.2万股,融券偿还6.87万股,融券余量121.27万股,融券余额943.49万元。融资融券余额7.52亿元。近5日融资融券数据一览见下表:

该股主要指标及行业内排名如下:

该股最近90天内无机构评级。

注:主力资金为特大单成交,游资为大单成交,散户为中小单成交

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

沃尔核材(SZ002130):

同花顺(300033)数据中心显示,沃尔核材(002130)9月6日获融资买入3404.83万元,占当日买入金额的12.78%,当前融资余额7.43亿元,占流通市值的7.65%,超过历史70%分位水平。 融资走势表 日期融资变动融资余额9月6日-530.25万7.43亿9月5日2... 网页链接

沃尔核材(SZ002130):

同花顺(300033)数据显示,2022年9月6日,沃尔核材(002130)获外资买入168.56万股,占流通盘0.14%。截至目前,陆股通持有沃尔核材1559.78万股,占流通股1.25%,累计持股成本4.29元,持股盈利81.34%。 沃尔核材最近5个交易日上涨4.01... 网页链接

忐忑趋势:

沃尔核材(SZ002130)看不懂。

马背上的小散:

沃尔核材(SZ002130)留下1000股了,看它能翻翻不,14元到不到

宽客-顺势天成:

沃尔核材(SZ002130)

沃尔核材(SZ002130):

同花顺(300033)数据显示,2022年9月5日,沃尔核材(002130)获外资买入185.81万股,占流通盘0.15%。截至目前,陆股通持有沃尔核材1391.22万股,占流通股1.11%,累计持股成本3.88元,持股盈利90.66%。 沃尔核材最近5个交易日下跌4.02... 网页链接

用户9360588701:

公司深度】沃尔核材(002130.SZ

趋势擒牛大师姐:

《风口研报》

1、

①民生证券周泰看好公司重点布局家禽必打疫苗,新支二联苗与重组禽流感三价灭活疫苗的批签发市占率分别为12.4%和11.6%,均处于行业领先地位,公司猪用疫苗副猪嗜血杆菌病三价灭活疫苗已获取生产批文,可大大降低抗生素的使用;

②宠物疫苗方面,2022年7月公司莫普欣推出上市,仅一个月左右就实现了千万元的收入(2021年公司宠物业务实现收入约2600万元,同比增长20.7%),公司宠物业务将实现质的提升;

③随着国内白羽肉鸡引种量连续下滑,供给逐步收紧,白羽肉鸡即将开启反转行情,叠加生猪、黄鸡也已处于上行周期,公司有望充分受益禽畜景气度上行带来的量价齐升的红利;

④周泰预计公司2022~2024年分别实现归母净利润3.88/4.62/5.72亿元,同比增长-6.0%/19.0%/23.9%,对应PE分别为26/22/18倍;⑤风险提示:新品上市不及预期、猪价上涨不及预期等。

2、

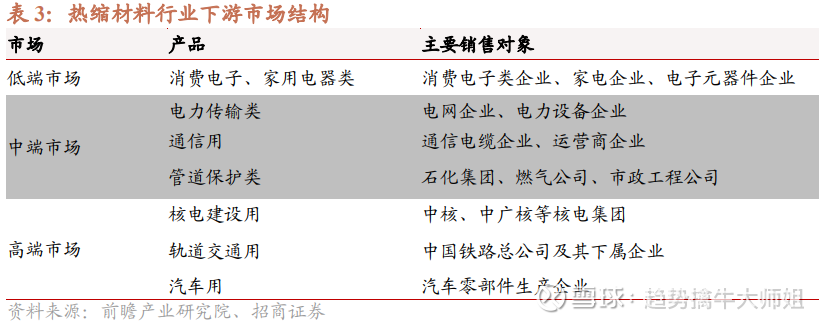

①公司深耕热缩材料行业,下游包括在汽车电子、轨道交通、航空、核电等,当前国内热缩材料行业寡头垄断的竞争格局逐步明朗,公司有望逐步占据中高端市场;

②汽车充电枪等新能源相关产品预计将成为公司未来业绩增长的重要增长极,子公司沃尔新能源直流充电枪产品在国内市场上认可度和占有率较高,年化复合增长率高达77%;

③招商证券刘文平预计2022-2024公司归母净利润分别为6.5/7.8/9.2亿元,同比增长17%/21%/18%,对应PE分别为14/11/10倍,首次覆盖,给予“强烈推荐”投资评级;

④风险提示:宏观经济环境及政策风险等。

主题一

继猪肉之后又一个养殖品种进入上行周期,这家公司7月重磅新品上市仅一个月就“狂揽”整个业务部半年营收,目前配套10个生产基地坐享行业反转红利

8月26日《继生猪之后这个农牧品种明年价格有望大涨》一文中引用分析师观点阐述了白羽鸡行业磨底已超两年+祖代鸡近月引种断档,产能持续去化之下有望迎来周期反转,看好龙头圣农发展具备翻倍估值修复空间。

民生证券周泰

近日,盯上禽用药龙头,公司拥有10个兽药GMP生产基地、500个兽药产品批准文号,下游涉及猪、鸡、水禽、牛、羊和宠物,是国内规模最大、产品种类最全的兽药企业之一。。

公司副猪嗜血杆菌病三价灭活疫苗已获取生产批文

猪用疫苗方面,,一针可预防副猪嗜血杆菌三个流行的血清型(4型、5型和12型),可大大降低抗生素的使用。

公司有望充分受益禽畜景气度上行带来的量价齐升的红利

受疫情等多方面影响,国内白羽肉鸡引种量连续下滑,随着供给的逐步收紧,白羽肉鸡即将开启反转行情,叠加生猪、黄鸡也已处于上行周期,。

周泰预计公司2022~2024年分别实现归母净利润3.88/4.62/5.72亿元,同比增长-6.0%/19.0%/23.9%,对应PE分别为26/22/18倍。

重点布局家禽必打疫苗,积极发展畜用生物制品

公司核心产品以鸡新城疫传染性支气管炎二联活疫苗(新支妥)、鸡马立克氏病疫苗(双欣立克)为主,同时新增重组禽流感病毒(H5+H7)三价灭活疫苗(新禽元)和H9亚型禽流感疫苗产品线系列(优瑞康)。

禽流感、新城疫和鸡传染性支气管炎是是危害养鸡业发展的三大病毒性传染病

。三者之间具有流行范围广、发病率高、混合感染情况下死亡率高等特点,且存在一种交替关系:当禽流感尤其是H9流行严重的时候,新城疫和传支的流行较轻;当禽流感流行较轻的时候,新城疫和传支流行较为严重。

目前,免疫预防仍是防控这三种疫病有效措施,因此是肉鸡养殖场需求刚性较强的三种疫苗

。2021年,公司新支二联苗与重组禽流感三价灭活疫苗的批签发市占率分别为12.4%和11.6%,均处于行业领先地位。

蓄力宠物战略业务,厚积薄发尚可期

目前在抗寄生虫药、抗菌药、疫苗、营养保健产品等8大领域拥有超过30款品类、覆盖9种剂型的宠物医药产品。

公司拥有与国际接轨的高质量宠物医药产品矩阵,在宠物疫苗、宠物治疗药物、宠物诊断试剂、宠物营养健康等领域前瞻性布局了产品并持续研发投入,

2022年7月公司取得莫普欣(吡虫啉莫昔克丁滴剂)推出上市,仅一个月左右就实现了千万元的收入

2021年公司宠物业务实现收入约2600万元,同比增长20.7%。,该产品依托缓控释制剂平台、结晶技术平台,历时六年打造,可同时驱除犬猫体内外28种寄生虫,,公司宠物业务将实现质的提升。

主题二

电力电子中游细分材料行业之中,这家公司寡头垄断的竞争格局逐步明朗,还有新能源相关产品贡献增量业绩

新能源行业之中,中游的材料领域竞争相对没有下游那么激烈,需求端也有不错增速,综合供需两端为优质赛道。

沃尔核材(SZ002130)

招商证券刘文平最新覆盖的,深耕热缩材料、汽车工业电线、锂电防护用硅橡胶产品、以及新能源充电枪等领域,公司在多个细分子行业具有较强的竞争力,。

刘文平预计2022-2024公司归母净利润分别为6.5/7.8/9.2亿元,同比增长17%/21%/18%,对应PE分别为14/11/10倍,首次覆盖,给予“强烈推荐”投资评级。

热缩材料行业竞争格局优化

深圳沃尔核材以热缩材料起家,并进行业务多元化拓展,目前已拥有电子、电力、电线、新能源四大业务板块。

电子产品业务占比约41.93%

营业收入主要集中于新材料领域,即电子、电线、电力业务。2021年公司,电力业务占比约为18.30%,电线产品业务约为29.01%。产品综合毛利率为32.49%。

电子领域

:产品以热缩材料为主。公司成立之初即主打热缩材料,迄今已有20余年生产销售经验,在国内中低端市场具有较高的市场份额,,部分产品已实现进口替代,预计未来核电等清洁能源建设用、轨道交通用高端需求将为热缩材料行业带来新的增长点。

占据行业龙头地位

公司热缩材料应用于下游多个行业,。随着优势企业市场份额逐步扩大,研发能力弱的企业相继被淘汰,国内热缩材料行业寡头垄断的竞争格局逐步明朗。

电力领域

:主要产品包括电缆附件、线路金具、环氧绝缘制品、绝缘防护制品等。

上海科特是陶瓷化耐火材料龙头

子公司,生产的陶瓷化硅橡胶产品广泛应用于耐火电线电缆、耐火通讯光缆、耐火母线槽、动力电池安全防护、航空航天等领域,其中。

电线领域

:主要以控股子公司“乐庭电线工业”为主体,目前已,并取得了显著成效,主要产品包括高速通信线、汽车工业线、工业机器人线等。

汽车充电枪等新能源相关产品预计将成为公司未来业绩增长的重要增长极

电动汽车充电枪、车内高压线束、高压连接器

控股子公司沃尔新能源持股比例76.61%,目前主要产品有,目前公司直流充电枪产品在国内市场上认可度和占有率较高,具备市场竞争优势。

目前公司直流充电枪产品在国内市场上认可度和占有率较高,具备市场竞争优势。2025年国内充电枪市场规模达到约39 亿元,年化复合增长率高达77%,预计将成为公司业绩重要增长极。

净利润0.27亿元,同比+141%

沃尔新能源2022年上半年营业收入达1.95亿元,同比+95%,,净利率提升至14%。

风力发电业务

:全资子公司:青岛风电河头店、东大寨风电场及河崖风电场,总容量为144.2MW,2021年度内上网电量达336GWh,同比+50%,实现营收1.78亿元,同比+61%,。

丢丢去去:

沃尔核材(SZ002130)就靠你翻本了

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002059 SH601919 SZ003004 SZ200019 SH603898 SZ002355 SH603396 SZ000910 SZ002262 SZ002495 SH603657 SH688799 SZ200761 SZ000407 SZ000737 SH601899 SH600017 SZ000755 SH600783 SH688330 SH600764 SZ300131 SZ300845 SH688226 SZ300126 SH688355 SH688560 SH688228 SH603390 SZ300095 SZ002385 SH688707 SH688793 SH688119 SH603808 SH600071 SH600901 SZ002579 SH688630 SZ000929 SZ000712 SZ300750 SZ000963 SH600406 SH600724 SH688218 SH601366 SZ000682 SZ300612 SH603605