2022-09-10今日SZ002791股票最新净值和交易情况

百里屠苏投资:

便宜的才是最贵的,感恩的才会有回馈,十月将不在这里展示实盘。大家中秋快乐。北新建材(SZ000786) 坚朗五金(SZ002791) 南模生物(SH688265)

2022年目标5倍-新:

2022年9月9日周五,今天统计了一下(阶段底部首个涨停板)10只股,给大家分享一下:

300374 中铁装配

603208 江山欧派

002791 坚朗五金

002314 南山控股

002271 东方雨虹

002192 融捷股份

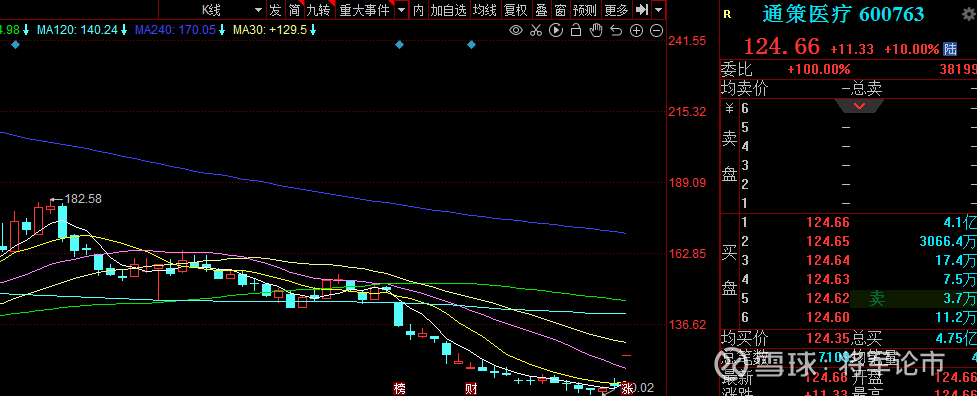

600763 通策医疗

600165 新日恒力

002162 悦心健康

000797 中国武夷

润贝航科底部2连板。

博深股份底部3连板。

天顺股份底部7连板

历次妖股都是从这些底部首板开始的,再根据市场的热点题材持续性演变成妖股的。可以参考下,不构成投资建议!

泓路股道:

300374 中铁装配

603208 江山欧派

002791 坚朗五金

002314 南山控股

002271 东方雨虹

002192 融捷股份

600763 通策医疗

600165 新日恒力

002162 悦心健康

000797 中国武夷

润贝航科底部2连板。

博深股份底部3连板。

天顺股份底部7连板

历次妖股都是从这些底部首板开始的,再根据市场的热点题材持续性演变成妖股的。可以参考下,不构成投资建议!

关注我,想跟上学习操作的朋友扣888,欢迎大家点赞打赏支持,有对热点板块把握不好的朋友可以看看我的公众号文章,祝大家投资顺利!

天顺股份(SZ002800) 通策医疗(SH600763) 亿纬锂能(SZ300014)

芝士财富:

【09-09 收盘综述】

市场节前红盘收官,但市场量能未见明显放大, 全市场加权平均涨0.73%,中位数涨0.00%。市场成交额7798.1亿元。

行业方面,金融、消费等权重股回暖,光伏、半导体等赛道股集体回调。牙科医疗板块大涨,通策医疗涨停,医疗服务板块受提振。房地产再度走强,装修装饰行业上行,东方雨虹、坚朗五金涨停。基建股普涨,中材国际、山西路桥、壶化股份涨停。物流行业继续走强。券商盘中拉升,南京证券涨停。锂矿股震荡走强,融捷股份涨停,中矿资源股价再创历史新高。

站稳参天大树:

1、通策医疗600763

现价124.66,总市值399.71亿,市盈率67.61

题材:牙科医疗

备注:国内牙科医疗龙头企业,领先的口腔医疗平台商和服务商

说明:种植牙集采定价超预期,股价超跌反弹

2、东方雨虹002271

现价30.25,总市值762.2亿,市盈率39.44

题材:新材料概念

备注:从事新型建筑防水材料的研发、生产、销售及防水工程施工业务。

说明:公司截至2022年9月7日累计回购2637.67万股,占公司总股本的1.05%,最高成交价为49.76元/股,最低成交价为28.20元/股,成交总金额为9.61亿

3、坚朗五金002791

现价91.39,总市值239.9亿,市盈率亏损

题材:精装修

备注:中高端建筑门窗幕墙五金系统及金属构配件等相关产品的研发、生产和销售。

说明:房地产产业链板块触底反弹,股价超跌反弹

4、南京证券601990

现价9.21,总市值339.5亿,市盈率47.16

题材:证券

备注:证券经纪、自营投资、投资银行、资产管理、期货经纪、私募基金管理及另类投资等业务

说明:证券板块异动拉升,股价超跌反弹

5、爱尔眼科300015

现价30.00,总市值2113亿,市盈率77.12

题材:眼科医疗

备注:我国规模最大的眼科医疗机构之一,民营眼科医院连锁龙头企业

说明:中报业绩符合预期,公司盈利能力继续提升,股价超跌反弹

#超跌价值股全线反弹,茅指数大涨##超跌反弹##龙头股#

通策医疗(SH600763)东方雨虹(SZ002271)坚朗五金(SZ002791)

@雪球创作者中心@今日话题@小秘书

概念爱好者:

前言:今天建材股有所表现,有乡亲说这和我最近一直强调的稳增长是否有关系,当然是有关系的。稳增长,当然是基建先行,我将通过两篇内容来介绍下建材行业以及其中比较有潜力的赛道。

关于个股选择?声明如下:

1)根据规定,不能对具体标的进行推荐;

2)我的选择标准是参考「公司业务匹配度」的内容;

3)「公司业务匹配度」来源于各类机构的一手调研资料;

4)相关内容在文末有介绍。

重申下,所有的内容来自于公开的渠道(不是所有的公开渠道大家都能接触到),如果有涉及商业利益的,请联系本人调整。

一,来龙去脉

消息面上,昨日召开的国常会指出,基础设施投资空间大,各地要优先支持在建项目,年内形成更多实物工作量。所以今天市场给予正反馈,实际大家可以明显感受到下半年稳增长大目标下,基建逐渐开始被市场认可。本篇先给大家梳理下基建赛道。

二,认识基建

基建分为传统基建和新基建。传统基建方面,随着2021年四季度以来稳增长正策逐步加码,专(专)款(项)专(债)更多投向基础设施建设以及老旧小区改造、城市更新等项目中,将积极推进基建投资,尤其是发挥重大工程项目的引领作用。

2021年为房地产竣工大年,竣工后周期的家装建材家居零售需求总体较好,建材家居卖场销售额和家具制造业收入有较好表现,行业上市公司零售业务收入增速较高。

所以传统基建领域重点关注建材方向的机会。

三,建材细分赛道

1.水泥行业

过去十年,年初至旺季结束(5.30)水泥指数最大涨幅的平均值为35.3%,21年最低为14.5%,22年初至今水泥指数最大涨幅仅10%,当前政策环境较21年更为有利,后续上涨空间仍存。正府工作报告中提到2022年GDP增长5.5%的目标,稳增长信心进一步增强,水泥有望受益。

22Q1或是行业低点,Q2疫情恢复后,随着煤价影响同比减弱+涨价开启,业绩或迎来逐季改善,全年仍有望实现稳步增长,估值有望修复。中长期来看,水泥行业整体或呈“量减价增”趋势发展,纳入碳交易后,或加速供给端集中度提升,龙头份额提升有望支撑业绩增长。从股息率及估值角度,水泥股仍具有较高的投资性价比。

水泥股买的是预期博弈,而非盈利弹性,行情切记是“手慢无”,其供给本质“边际逻辑”弱化核心问题依然存在。

2.玻璃行业

22 年 3 月份在疫情下玻璃需求低迷价格回落、纯碱价格居高不下以及石油焦/重油等燃料成本大幅提升的多重压力之下,代表玻璃盈利能力的指标(玻璃-纯碱重油差)已经回落至 2020 年 3 月水平,4 月进一步下移。而在 2020 年 4 月底开始看到行业开启集中冷修以及陡峭去库,意味着在当前盈利水平之下行业中后位企业已经逼近亏损。以当前物流情况看,若假设 5 月物流开始恢复意味着行业在5000-6000 左右库位下继续运行一个月,亏现程度不断累加可能带来滚动性冷修出现,复制 20Q2 去库行情。

3.玻璃纤维

海外玻纤景气仍是由需求驱动为主的,从 21 年下半年开始我国玻纤粗纱出口单价大幅提升,22Q1 看玻纤出口在高额关税+高额海运费的情况下仍实现了高景气,表明在海外热塑需求强劲以及钢材等传统材料价格涨幅较大的情况下,玻纤作为全球定价的替代材料,边际需求的支付意愿和支付能力较同期均有大幅提升。玻纤作为重资产行业停窑成本高昂,历史上看产能受短期供需波动影响较小,除非出现显著、长期成本或产品优势丧失,才会停产,比如 OC 前几年退出合股纱市场,以及预计近期可能进一步退出短切市场。中期看,若天然气压力持续性超出预期,海外面临气价+单耗双重劣势,不排除出现冷修可能。

玻璃需要注意的是: 2019Q4统计局竣工数据开始回暖后,本轮竣工节奏被疫情、地产风险等事件反复打断,竣工的不断延后拉长了整体节奏,为头部企业布局新利润点留出了时间。

4.消费建材

2020 年Q2 就是疫情影响复工后的典型案例,从当时的情况来看:水泥,防水,管道和大宗品需求恢复最快,因此工地启动前备货速度最快;陶瓷,涂料,装饰类速度相对较慢;C 端市场的修复相对 B 端更慢,本质原因在于小区场景恢复慢于工地场景。2022 年基本面恢复顺序,或类似2020 年呈现较明显的板块差异。

国泰君安认为,在 2021 年证明了自己都可以赚钱的中游行业,相信在 2022 年会持续有明显的优势;这里 2021 都能赚钱的行业,最明显就是防水行业。之前在 2020 年都无法兑现业绩的子行业,对2022 年其依靠成本弹性赚取利润的预期应该大打折扣。

那么这么多行业当中,如何进一步筛选呢?今天先来说说玻纤行业。玻纤作为基建关联度较高的行业,也将受益于基建加速而迎来发展机遇,下面就来聊聊玻纤行业。为什么聊,就要从下游需求说起。

四,玻纤需求分析

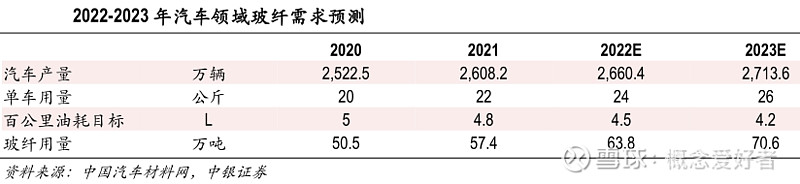

玻纤应用广泛,具体需求结构为建筑、交通、电子、风电、工业占比分别为 32%、41%、12%、10%、5%。

1.建筑需求

中性假设下,预计 2022-2023 年建筑领域玻纤需求量分别为 181.5、190.8万吨,需求增速分别为 6.8%、5.1%,保持稳健增长。

玻纤下游需求中,建筑建材领域对玻纤的需求最大,建筑行业玻纤需求主要来自于基建和地产。考虑 2022 年为达成稳增长目标,基建将重点发力,预计 2022-2023 建筑业产值增速在 5%左右。此外单位产值玻纤需求量受益于绿色建筑的进一步推广,有望逐步增加。

2.电子纱需求

预计今年全国集成电路产量小幅回落至 3,360亿块,同降 6.5%,对应电子纱需求 88.4万吨。

在下游出货量下滑,对电子纱需求减少又叠加疫情干扰的影响下,电子纱需求回落,价格持续下跌。随着疫情结束后,复工复产加速,三季度或会出现电子纱需求的一个相对高峰期。

3.风电需求

预计2022、2023年风电装机量为 55GW、65GW,对应 2022-2023年玻纤需求量约为 55、65万吨,增速分别为 19.0%,18.2%。

2020 年全国出现新一轮风电抢装潮,年内风电新增装机量达到 71.7GW,创下历史新高。2021年,新增装机量回落较明显。2022年 4月末至 5月,全国多地陆续发布《“十四五”可再生能源规划》,风电装机量合计约为 250-300GW,即 2022-2025年每年平均完成 60GW以上。

4.汽车需求

预计今年汽车产量与去年基本持平,预计 2022-2023年汽车领域玻纤用量分别为 63.8和 70.6万吨。

2021 年中国新能源汽车产量354.5 万辆,同比增长 159.5%,新能源汽车的快速发展将持续拉动对玻纤轻量化材料的需求。预计单车玻纤用量将持续提升,百公里油耗要求趋严;2021 年我国汽车制造业产能利用率为 74.7%,考虑到汽车行业存在以空间换时间的可能,后续若随着规划刺激,燃油车以及新能源汽车均能够一定程度修复 4-5 月疫情带来的影响,

五,相关上市公司:

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图。

因版权方要求,「个股报告」仅在「内部报告」栏目提供。

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

六,独家核心提示

当然,即便是风口,也要关注「「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

「风口系列」和当下市场信息紧密结合,有人说只有提前获悉才能抢得先机,但我不这么看,扎实的逻辑才是股价的推动力,逻辑合理自然是市场认同,那就无所畏惧。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

中铁装配(SZ300374) 坚朗五金(SZ002791) 东方雨虹(SZ002271)

富国基建君:

事件:

本报告尝试重构了基建地产链条的细分行业划分,希望更细致地阐述上下游基本面的变化。剔除房地产开发、基建房建、专业总包细分行业后,我们选取101家样本A股上市公司分析2022年中报情况,其中建筑31家、建材64家、地产服务类6家。

本文选取的指标包括:

利润表指标:

营业收入增速、净利率、ROE(TTM)近3/10年历史分位;营业收入、归母净利润单季及累计增速,毛利率,销售费用率,管理费用率(含研发费用),公司人数,人均创收,人均创利,财务费用率,资产与信用减值损失/营业收入,净利率,ROE(TTM);

现金流量表指标:

经营活动产生的现金流量净额,收现比;

资产负债表指标:

资产负债率,带息债务,应收账款及票据周转率(TTM),应付账款及票据周转率(TTM),净营业周期(TTM)。

投资建议:

(1)周期性子板块中,

水泥ROE指标反映景气已回落至近3年以来的低位,行业供给侧自律明显强化,随着稳增长发力下基建实物需求传导,行业景气将稳步反弹,区域上景气弹性更大的是产能利用率和市场集中度双高,区域增量基建项目较多的长三角/沿长江市场。推荐重点布局沿江市场、中长期产业链延伸有亮点的,建议关注等。

(2)周期性成长子板块中,

设计咨询、房地产服务、装修、装修建材、专业工程ROE指标反映景气已经处于近3年以来的低位,而房地产服务、专业工程在收入端仍维持着接近历史中枢的增长,显示企业市场份额逆势扩张,房地产服务、专业工程上市公司利润表有可能显现出改善弹性,建议关注等

01概要

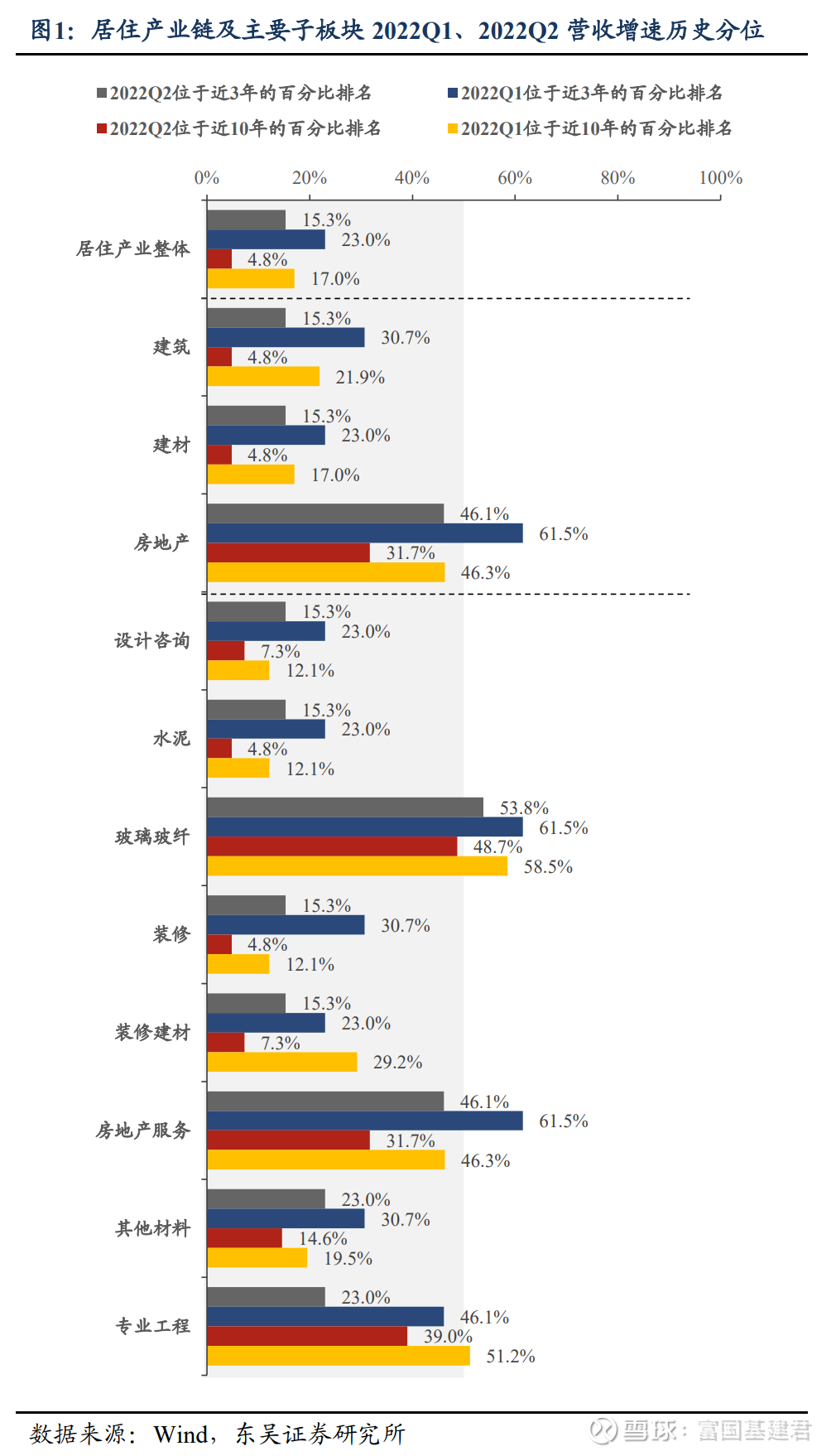

(1)Q2产业链景气全面下行,地产后周期景气接近历史底部。

居住产业链景气下行,产业链2022Q2收入端增速位于近3年、10年的中枢之下,且历史排位相对于2022Q1全面下滑

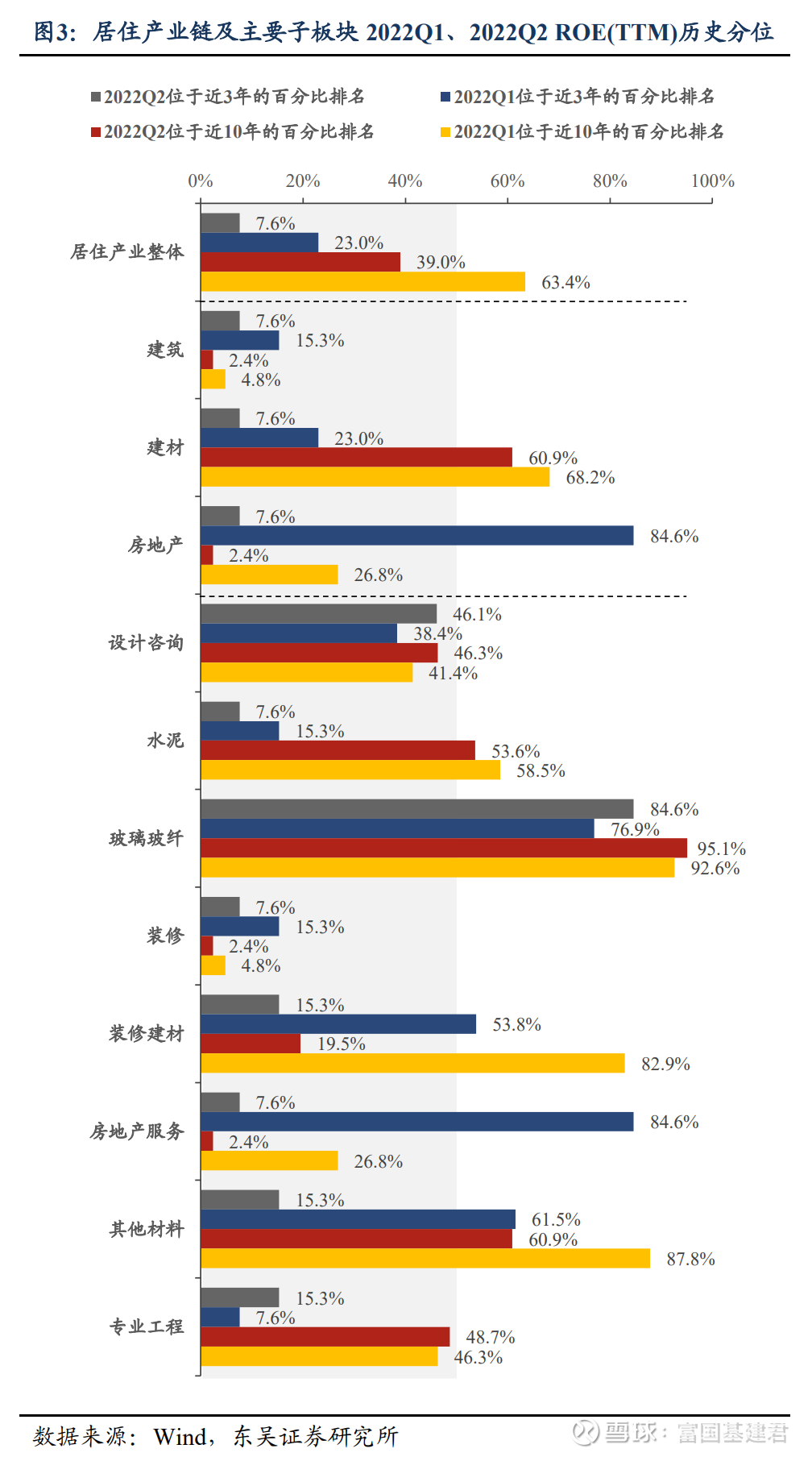

,玻璃玻纤、房地产服务、专业工程子板块在产业链中历史分位相对较高。,ROE(TTM)不仅是三年以来的低位,也开始显著低于近十年的盈利中枢。其中装修、装修建材、房地产服务ROE(TTM)近十年历史分位数已经回落至25%以下,玻璃玻纤、其他材料 ROE(TTM)仍处近十年中枢之上。

利润表压力由毛利率扩散至收入端,收入减速后收现比同比有所改善。

收入端减速的压力集中体现在装修建材、装修、房地产服务子板块,但三者收现比的同比降幅均收窄,反映企业主动的风险控制。前周期盈利亦持续承压,主要是疫情对基建项目落地的影响以及地产开发端的继续下行。仅细分需求有亮点的专业工程子板块维持单季盈利的正增长。

(2)利润表:收入端压力加剧,成本端压力缓释,新兴领域、玻纤是亮点。

分板块来看:

后周期的装修建材、装修以及房地产服务子板块收入同比增速放缓最为显著,除了Q2疫情管控影响后端需求释放,预计企业基于下游房企资信条件恶化也在主动控制收入端扩张。前周期的设计咨询和水泥收入端降幅继续扩大,主要因基建需求落地不及预期难以对冲地产的下行,叠加疫情的冲击。专业工程是除玻璃玻纤外Q2收入端唯一正增长的子板块,得益于新能源等细分需求的景气,但也较Q1放缓10.7pct。

周期品毛利率速降,其他子板块因成本转嫁能力继续分化。

除水泥和玻璃玻纤周期类子板块毛利率因价格下跌快速回落外,其他子板块表现分化,其中装修建材子板块中的C端比重较高的上市公司整体毛利率降幅小于B端比重较高的企业,且部分公司因提价落实毛利率环比回升。

反映在净利率和ROE端,计提减值损失继续影响2022Q2盈利端。

除了玻璃玻纤外,Q2产业链ROE(TTM)环比全面下降,环比降幅较大的子板块同样也是减值影响较大的装修建材、装修和房地产服务子板块。

部分企业延续20%以上的较快增长,集中在玻璃玻纤、专业工程子板块。

在此之外,受益于建筑新能源等新兴领域需求的快速增长和业务扩张,

(3)现金流与资产负债表:风控之下收现比改善,产业链资金压力仍大。 居住产业链样本企业22Q2经营性现金流降幅缩小,其中降幅缩小最明显的是玻璃玻纤。

结合收现比,收入大幅减速的细分行业装修、装修建材等板块反而收现比有所改善,反映了收入主动和被动收缩之下经营质量的边际改善。

利润表和现金流量表的恶化导致负债率显著上升,2022Q2居住产业链资产负债率同比变动+2.3pct。

其中建筑、建材、房地产(服务)板块2022Q2同比分别变动+2.9pct、+2.3pct、+8.4pct,减值计提幅度较大的装修以及装修建材部分公司负债率提升幅度最大,其中装修平均负债率达到72.1%,装修建材中部分标的负债率较高,显示利润表和现金流双重恶化下资产负债表的压力。

各细分板块应收账款周转天数环比均有所拉长,玻璃玻纤及专业工程板块应收账款周转天数同比有所缩短。

总体来看,2022Q2居住产业各细分赛道公司资金压力仍然较大。

来源:东吴证券

风险提示:

1、市场有风险,投资需谨慎。

2、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资指数基金,请关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。

3、基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

东方雨虹(SZ002271)坚朗五金(SZ002791)建材ETF(SH516750)

#基建地产板块集体走高,山西路桥两连板##低估值板块集体崛起,如何借基布局#@雪球基金@今日话题

牛哥短线客:

1、通策医疗icon600736

现价124.66,总市值399.71亿,市盈率67.61

题材:牙科医疗

备注:国内牙科医疗龙头企业,领先的口腔医疗平台商和服务商

说明:种植牙集采定价超预期,股价超跌反弹

2、东方雨虹002271

现价30.25,总市值762.2亿,市盈率39.44

题材:新材料概念

备注:从事新型建筑防水材料的研发、生产、销售及防水工程施工业务。

说明:公司截至2022年9月7日累计回购2637.67万股,占公司总股本的1.05%,最高成交价为49.76元/股,最低成交价为28.20元/股,成交总金额为9.61亿

3、坚朗五金002791

现价91.39,总市值239.9亿,市盈率亏损

题材:精装修

备注:中高端建筑门窗幕墙五金系统及金属构配件等相关产品的研发、生产和销售。

说明:房地产产业链板块触底反弹,股价超跌反弹

4、南京证券icon601990

现价9.21,总市值339.5亿,市盈率47.16

题材:证券

备注:证券经纪、自营投资、投资银行icon、资产管理、期货经纪、私募基金管理及另类投资等业务

说明:证券板块异动icon拉升,股价超跌反弹

5、爱尔眼科300015

现价30.00,总市值2113亿,市盈率77.12

题材:眼科医疗

备注:我国规模最大的眼科医疗机构之一,民营眼科医院连锁龙头企业

说明:中报业绩符合预期,公司盈利能力继续提升,股价超跌反弹

我是牛哥,以上个股仅供参考!觉得分享不错的点赞、收藏、转发!新朋友加个关注!方便看到更多干货内容,有好的观点在评论区留言!

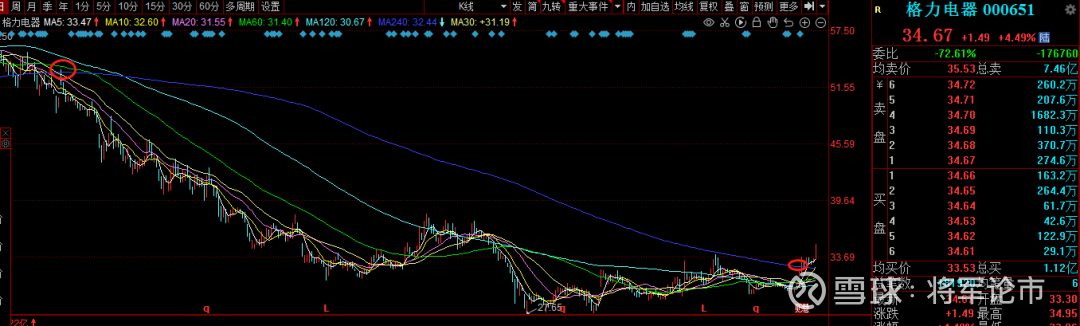

将军论市:

风格正在转换

现在已经到了不得不承认的时候了。领涨的是地产、医疗、大金融,领跌的是风光储芯的赛道股。

以此为分水岭,有些股票上涨是为了更好的下跌,而有些股票下跌是为了更好的上涨。

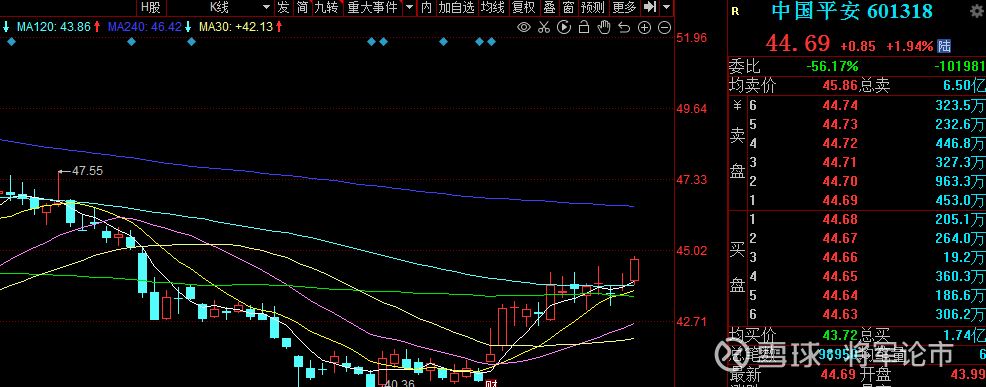

601318中国平安已经从“珍惜40元的平安”涨到了44元,10%的涨幅初步完成。

000651格力电器也已悄然越过年线,如果从2021年5月27日回抽年线无力确认跌破算起,它已经在年线下运行了15个月。

底部涨停板代表着趋势反转

在种植牙“民营自主定价”的利好刺激下,“牙茅”600763通策医疗直接一字涨停,很明显,这个,一个新的波段开始了;金眼银牙,多么好的“赛道”。

沪深300标的

同属股的涨停票还有两只,002271东方雨虹和002791 坚朗五金,都是做建材的,技术上也都属于底部涨停板。

为什么都是底部涨停板呢?因为它们都被抛弃了很长时间,漫长的下跌,逻辑证伪,估值回归。

市场从来是只闻新人笑,哪管旧人哭。现在又到了旧人变新人,新人变旧人的时候。

虽然面临周一休假的不确定性,北向资金全天单边净买入147.53亿元,这段时间以来,北上资金一直多以流出为主,已经快1个月没有看到这种百亿级的流入了。

什么原因呢?难道是人民币升值拐点出现?也许外围乱糟糟,终于发现中国的美?!

至于短线,说差吧,有高度龙,悄然七板,还带起了一带一路,据说,要去哈萨克斯坦访问。

说好吧,断层严重,没有四板、五板和六板,三板只有一只,属性还莫名其妙,二板也很少。是的,应该是游资大佬们都去欢度中秋了,于是市场成了机构和北上的天下。

所以,今天的行情也许只是幻觉,还得等节后,游资大佬上班挥舞镰刀的时候确认一下。

祝股友们中秋节快乐,心想事成~~

富国基建君:

大盘全天震荡走高,三大指数均涨1%左右,总体上个股涨跌互半,两市超2400只个股上涨。沪深两市今日成交额7795亿,较上个交易日缩量88亿。

截至收盘,上证指数涨0.82%,深证成指涨1.11%,创业板指涨1.00%。

数据来源:雪球,截至2022/09/9,指数历史收益情况不预示未来表现,不构成对基金业绩表现的保证。

盘面上,地产、金融等权重股表现活跃,南山控股、中洲控股、中国武夷、南京证券等涨停。此外地产产业链个股午后也集体走强,坚朗五金、东方雨虹涨停。

建材ETF(SH516750) 截至收盘,涨3.64%;坚朗五金、东方雨虹、悦心健康涨停,伟星新材、科顺股份等涨幅居前;

一带一路ETF(SH515150)截至收盘,涨1.35%;成分股——中材国际涨停,北新建材、建发股份等涨幅居前;

机械ETF(SZ159886)截至收盘,涨0.09%,成分股——三一重工、恒立液压、天赐材料、中伟股份等涨幅居前。

指数成分股列示不代表个股推荐,不构成投资建议。

以下是建材ETF(SH516750) 成分股涨幅榜:

数据来源:同花顺,截至2022/09/9,指数成分股列示不代表个股推荐,不构成投资建议。

消息上,国常会提出依法盘活地方2019年以来结存的5000多亿元专项债限额,10月底前发行完毕,优先支持在建项目。

中国建筑材料联合会近日发布数据显示,2022年8月份建筑材料工业景气指数为101.0点,比上月回升4.8点,高于临界点,建筑材料工业景气度回升。

风险提示:

1、市场有风险,投资需谨慎。

2、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资指数基金,请关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。

3、基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

东方雨虹(SZ002271)坚朗五金(SZ002791)海螺水泥(SH600585)

#基建地产板块集体走高,山西路桥两连板##低估值板块集体崛起,如何借基布局#

做个俗人未来:

今日午盘,大盘延续震荡,最终三大指数收小阳,虽然是缩量收阳,但是毕竟是周末,能在周末收阳对于下周市场走强还是有积极意义的,对于本轮市场来说,我们提前预判的底部的形成,至少到现在我们对于大盘方向的预判还是准确的,因此我们姑且大胆再做一次预判,那就是下周市场大概率依然以小反弹为主。不过能否彻底变盘向上,那么现如今的量能体系就需要改变,至少两市成交量重回万亿以上才行。板块方面今日主要以医美以及地产为主,对于这两类股票,我个人并不十分看好,短线关注即可。个股方面涨跌齐平,注意做好风控(文中所涉及个股不作为买卖依据,风险自负,股市有风险,入市需谨慎)#明星基金经理逆势发新基金# #股民的日常# #跨年行情启动!消费类基金怎么选?# 润贝航科(SZ001316) 坚朗五金(SZ002791)

证券之星财经:

坚朗五金涨停收盘,收盘价91.39元。该股于11点17分涨停,未打开涨停,截止收盘封单资金为7127.78万元,占其流通市值0.48%。

资金流向数据方面,9月9日主力资金净流入3700.38万元,游资资金净流出446.15万元,散户资金净流出3254.23万元。

近5日资金流向一览见下表:

该股为装修装饰,垃圾分类,智慧安防概念热股,当日装修装饰概念上涨1.34%。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

冮湖新秀:

坚朗五金(SZ002791)炒股需具备天时,大盘好炒股赚钱容易点,千万管住自已的手,一年赚个10%至30%就满足,千万别指望天天赚大钱,知足常长,大部分股民是天天交易,不交易感觉损失几个亿,天天交易造成亏损的根源,

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603685 SZ002539 SH688005 SH605011 SZ300664 SH600730 SH601088 SZ301029 SH600426 SH603500 SZ002432 SH600976 SH600337 SH600711 SH688772 SZ002623 SH600287 SH688711 SH688550 SZ002181 SH603755 SZ002788 SZ002229 SZ300693 SH603779 SZ000042 SZ300859 SH603331 SH603733 SH605259 SZ300535 SZ301071 SZ300115 SZ000420 SH688218 SH900957 SH600136 SZ002828 SH900904 SH603508 SH688310 SZ000404 SH688087 SH600339 SH600928 SZ300786 SH600569 SZ001288 SZ002255 SH900916