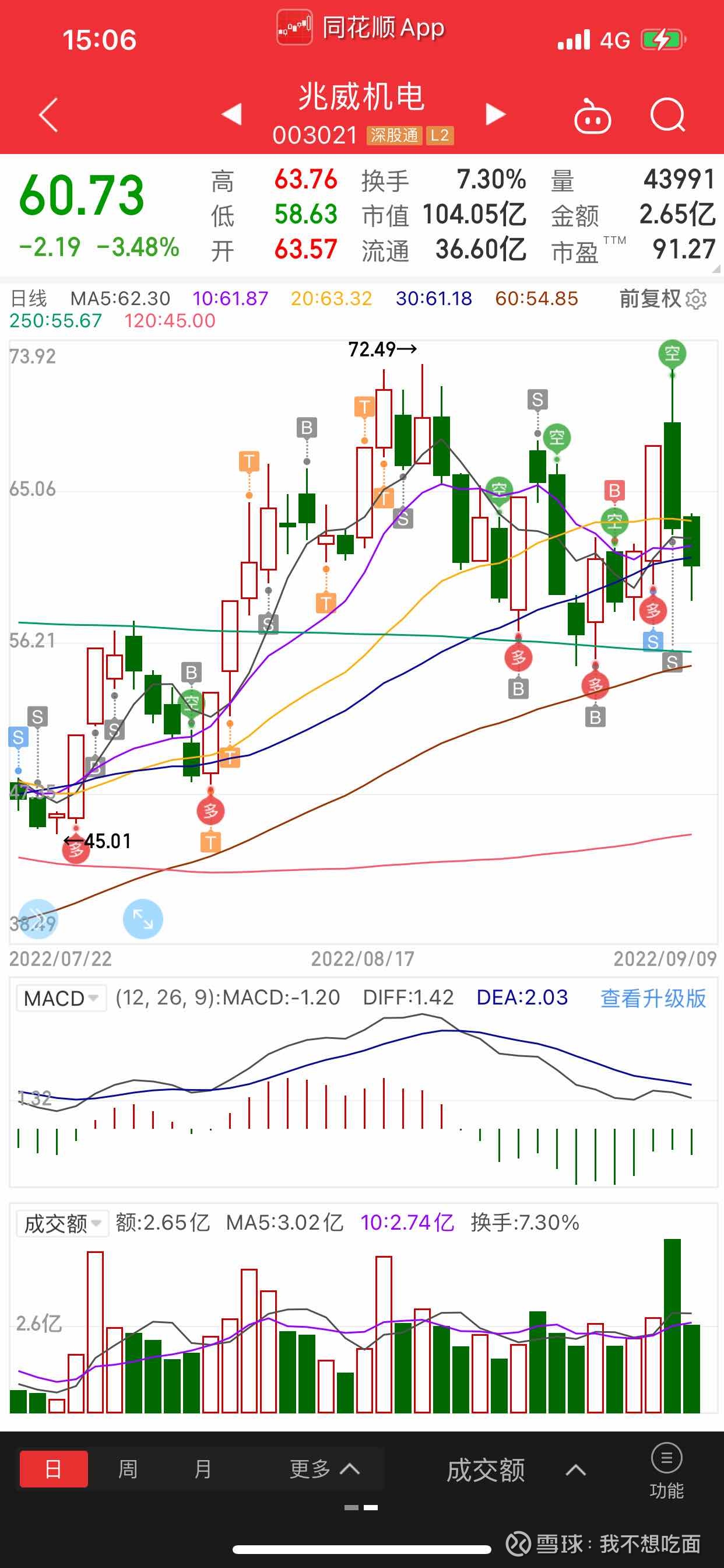

2022-09-10今日SZ003021股票最新净值和交易情况

兆威机电(SZ003021):

同花顺(300033)金融研究中心9月9日讯,有投资者向兆威机电(003021)提问, 贵公司产品有办法解决防水难题吗,机械结构在卷轴平上是否能做到IPX8 公司回答表示,尊敬的投资者,您好!公司配合客户需求提供定制化产品服务,具体产品... 网页链接

超短老郑:

上海电力(SH600021) 验证昨天点,继续持有看好 有兴趣的可以看看昨天帖子 昨天是把散户洗的明明白白 ,洗盘洗的特别准,市场低开上海大跌6%吓跑了不少获利盘,探底回升跟着大盘拉高跳水 又吓怕短线不少止盈盘

兆威机电(SZ003021)我 昨天帖子也有说过,之所以昨天尾盘没有买 是考虑今天是否低开 因为从18号到现在有三次这种情况 所以保守起见选择今天低位进入 59.13仓位轻点进入

合力科技(SH603917) 尾盘小仓37.2位置打入 趋势向上看好节后

我不想吃面:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

歌尔股份(SZ002241) 立讯精密(SZ002475) 兆威机电(SZ003021) 歌尔又开始一分钱玩一天了,兆威精准逃顶,感觉运气用完了、不投机了。耐心等歌尔爆发了。希望十月给我全家报销ip14

龙头与靓仔:

兆威机电(SZ003021)来了奥?老弟~

投研与逻辑:

兆威机电:机械式可变焦显示有望成为标配

解决vac眩晕问题是vr体验的主要障碍之一

如何改善 通过变焦显示解决,方式:1、电子液晶变焦透镜,核心器件,电子液晶 微型显示器 偏振片 等,缺点是成本高(几万块)目前不具备大规模量产。 2、传统机械。核心器件,微型对焦电机,伸 缩齿轮箱,电力驱动装置。成本约100多块。能实现几个自由度的变化例如:2个自由度前后移动需要 1套模组,4个自由度变化左右、前后需要2套模组。顶配实现6个自由度变化前后、左右、上下需要3 套模组。

从头部厂家meta 苹果 索尼 的专利布局推测出未来大部分会选择机械式可变焦。

电机+齿轮 有ipd系统,pico是左右调控1套模组,苹果是2套,实现实时对焦,对齿轮精密度要求更 高。

市场空间展望 25年vr4400万套,70%机械式可变焦,单价1套70 ,2套140,单机价值量有往上的趋 势,预计25年有37亿市场规模

推荐兆威机电,核心技术是齿轮技术,能做到直径5毫米以内,全球只有IMS和兆威机电。

兆威齿轮的技术:20年非标案例积累,工艺knowhow铸就长期壁垒。塑料齿轮注塑机模具加工成型, 一般高温会出现变形会导致vr 使用有噪音或看不清楚。所以要求有极其小的齿轮精度。

消除齿轮变形的误差就是兆威的核心技术:齿轮调参的经验(基于20年非标案例积累经验)另外就是 全面的能力,1、设计能力,vr厂商提出变化的需求,多少齿轮 如何耦合排布,产品工业设计是兆威实 现的;2、模组开发能力,每个齿轮定制模具开发能力;3、材料的配方,不同配方下的调参能力;4、 大量齿轮生产的一致性能力。

齿轮变焦随着渗透率提升成为vr标配预计对兆威会有比较大的贡献。

兆威是精密齿轮解决方案的平台公司主要业务包括1、通信2、汽车电子3、扫地机器人4、医疗、工业 阀门控制领域。

近几年业绩并未释放,存在不确定性,但兆威是拥有金刚钻,它的竞争优势是在小而精密的场景,过 去几年没有好的可持续性应用场景,导致公司没有大的单品。

十一、目前公司处于2大赛道汽车电子和vr;汽车电子—单车价值量从几百提升到1000元以上,受益 国内新能源汽车发展,国产替代逻辑。未来2年汽车电子有40-50%的复合增长。Vr—今年不到1亿收 入,这个业务未来可再造1-2个兆威。

Q&A 1、阵列光波动3年内可以面向终端的说法怎么看? 阵列光波导的生产工艺相比其他光波导是比较成熟,短期能够实现几十万上百万的量产工艺,但降本 的压力仍存在。

2、mate50可变光圈有兆威机电参与? 目前没有,未来不排除。

3、十月份meta新产品会用哪家厂商的可变焦产品? meta通过手动调节瞳距,没有自动可变焦功能,未来会做这方面的研发。9月底pico和明年初苹果的 发布会会有机械式可变焦方案出来。尤其是苹果的技术布局会对消费者进行引导,进而其他厂商可能 会跟进。自动调节比手动调节方案更好,而且价格也不贵。苹果推出之后会成为主流。Meta不排除会 使用这种方案,前提是给消费者带来好的体验,是好的创新,渗透率才能从15%提升到25年的70%。

4、苏大维格和高伟在光波导方面的进展 苏大主要做纳米压印的设备,跟高伟合作主要做苹果光波导镜片研发,比较早期。

5、meta和pico出货量? Meta10月发布会产品高端定位 800-900美金左右 出货预计80-100万。Pico产品会有2个普通款和高 端款,整体出货80万左右。Vr本身是偏早期的阶段,受宏观的影响有限,预计明年有40%的增长 1700-1800万台左右。

6、兆威机电在人形机器人的价值量?自动变焦是不是终局? 目前兆威在人形机器人没有收入,但有解决产品,兆威是直线电机,以塑料为主不能在重载情况下使 用,比如手关节,价值量在几十-上百。如果要改变眩晕就要自动变焦 把时间延迟变为0.但技术路径是 存在不确定的

兆威机电(SZ003021)鸣志电器(SH603728)三利谱(SZ002876)

龙头与靓仔:

兆威机电(SZ003021)京北方板了,智光电气也起来了,还差你,起来吧。

好多肚腩围住我:

兆威机电(SZ003021)跌下来之后,下周再买!

鱼线:

003021~002769~002149~000055

可疑情况:

景林资产2022年年中存续沟通

一、沟通人:CW

二、沟通内容:JL资产产品存续情况

市场回顾及产品运作:

2022年算是已经过去了一大半了,对于很多产品的持有人和同事而言,看着产品的净值,我想大家心里面都不好受, 整体市场都是在一个非常极度震荡的格局里面,像过往一样,我们去专心去研究基本面的做投资,这期间得到的结果都不好,因此也得到不少的批评。基金经理从去年开始到今年都是一直持续的在认购加仓,虽然投资挺难做的,但他们对于自己管理的产品还是非常有信心的.我们当然也不可能在这种市场持续下跌,一直看着净值下跌,其实我们都是和大家一样,一起承担着市场的风险和波动,所以也是很能理解大家的感受了。但我们也更多是应该去冷静的去思考一下,这个市场到底在发生什么变化,在这个变化过程中,我们是不是能抓到未来的一些机会,我觉得这才是真正需要去把握的。

:

今年影响市场的几个大变量

俄乌战争、疫情反复、经济数据下行超预期、房地产市场的整体降温、缺电、通胀的超预期

, 这些都是影响金融市场的负面因素。

股票市场:

不管是国外还是国内的股票市场,波动的确挺大的。

美国的指数,不管是标普500还是纳斯达克指数,今年以来都是历史上非常大的跌幅。在这种高的通胀里边,其实你会看到出现了很多年少见的这种大幅度的下跌,有些公司从高点最大跌幅超过了百分之五六十,整个市场情绪还是非常低迷。

但是我们谨慎的还是认为这种情形始终还是难以长久的

A股是熊冠全球,但是今年以来反而A股会略微好一些,但是A股又有一个非常大的特征, 这种结构化的特征非常明显,蓝筹大票不涨甚至是跌的,但是一些中小市值的公司反而涨得不错。造成的一个现象就是一些依赖于基本面投研驱动的策略,可能全面跑出了市场,而善于做一些板块轮动,包括运气又比较好的能把握住每次机会的这些策略,可能又做了非常高的收益,。

港股方面的话虽然表现是乏善可陈了,但是近几年的叠加上,过去几年其实表现一直低于投资人的预期。主要港股还是包括社会面和资金面各方面的干扰因素也很多。有些大家也知道港股方面的只有干扰的因素,但是作为我们长期的做价投的而言,其实我们对于这个市场还是比较有信心的。

从估值角度出发:

又再一次到了一个阶段性的底部附近

整体的估值我们觉得,沪深300可能整体的预期市盈率降到了10倍左右,所以整体如果我们抛除情绪化的方面,理性的来看,我们对于未来还是有必要去乐观一些,相当于我们去熬过了最煎熬的一段时间之后,我们还是相信真正好的公司,他们的价值一定会归位的。所以我们在整理策略上还是保持着既有的定力,投资策略不漂移不变形,坚守我们所认为的基本面扎实的好的公司,而不是去因为市场因为产品净值的下跌,我们去铤而走险去博弈市场上一些转众即逝的题材类的机会。

景林产品运作情况:

首先也要跟大家说声抱歉了,这一两年的确业绩不太好,高点进来了很多都亏钱了,当然也请大家多一点信任和耐心,就像15,16 年就像18年一样,我们还是有非常强的信心,从这种净值的坑里面爬出来,最后给大家去实现应有的一些回报的。

在过往5年到今年是6年时间里面,我们的产品整体表现的情况,今年年初到现在的表现不好,大家看从上往下价值是有13个点的回撤,优选会更多一些接近20,丰收18.74,全球会略微好一些,大概是7个点的跌幅,FOF的话是9个点,这是今年年初到现在,大家再把目光回到前面,17年整体都表现不错,大家都知道投资人收获还不错,18年市场又出现了比较大的下跌,我们产品整体回撤在20%多,甚至高了又到30。当大家特别低迷的时候,对于19年没有任何想法的时候,19年其实市场又有一个非常好的馈赠,19 年整体收益率是应该是超过60%了,像价值优选丰收都是 60 多甚至接近 70。在 2020 年几个产品有 30 多的,有 70 多的,有 60 多的回报,总的整体而言,可能 21 年今年年初到现在是历史上表现连续两年相对比较差的年份,这也是在过去景林 04 年开始发行产品,到现在连续两年是负回报的, 比较稀有的年份。

但是我们结合过往更长期的投资业绩来讲,我们觉得可能真正最黑暗的一段时光慢慢会过去, 我想大家也要像我们的策略一样,大家也希望能保持一定的定力,熬过去这段时光可能未来又会像 19 、20 年一样,会给大家带来一个相对理想的回报。

仓位:

接近于满仓

目前整体的仓位还是满的,像FOF的话9成多也是比较高的。我们不会铤而走 险去改变我们的投资策略,所以这一点上也请大家理解,我们坚定基本面投资在我们所看好的股票,我们在持有过程中还是相对比较坚定的,主要看它的基本面的变化,而市场情绪面包括宏观的变量,可能对于我们的投资决策影响没有那么大,我们更多还是去纠结于行业的变化,包括个股经营层面的变化,所以这一点和我们策略是相一致的。

我们现在到9月最新的投资月报,

价值的仓位是96%的仓位,A股略微少一些,A股是17,港股是62,美股是15。

价值的一个变化,其实从过往的市场比例能感觉得到,其实在很长一段时间价值是没有开通 收益互换的,就不能投资美股,所以一直是A股港股的比例,以前 A 股比例大概是在百分之六七十左右,港股是百分之三四十,但现在看其实 A 股相对比较少了,只有 17 个点,有 60 多的港股。现在来讲到信息技术和电信服务是占比前 两大。这是蒋总的一个防御性的选择。这些公司盈利确定性非常强,估值也比较便宜,有比较 高的分红和派息,所以他在这一段是做了一些布局。另外就是可选和日常也是常规的

A股是32,港股是48,美股是4

全球是过去21年,包括今年以来的表现相对比较好的一个,它回撤都在个位数,他的持股相对比较多元一些,没有那么集中,所以也就看到整体回撤比较收敛一些,它的一个特征, 整体的下浮比率会比优选会好一些,因为分散多元一些,他也会做一些适时的调整。整体比例上来讲,,也算比较均衡。但过去来讲它的港股可能更多一些,现在整体你去看它的信息技术和可选消费占比前两大房地产是第三,日常消费是第 四,工业是第八,能源你会发现它里边有能源占比,有 6 个多点房地产也是前面讲的它是持 有的一些物业,甚至是央企背景的,不是民企背景,所以并没有受房地产整体下行的影响, 它还是持有相当大比例的一个头寸。

A股和港股都是19个点,美股是60个点以上

高总的产品,现在你能看到A股和港股和美股的比例和其他几个也是有显著的不一样的。,比例其实已经持续了很长一段时间了。因为后面也有人我看收集的问题也问到优选产品相应的问题,我在后面的答疑会做一个集中的答疑。 其实整体而言,高总这么做是他有他的初衷的原因,也是,因为他过去是做这种国际资本的基金经理的,所以他的视野更加国际化一些。

40 ,40,美股是十几个点

丰收三就是蒋彤总的管理的产品。蒋彤大家都知道他是对一些新兴的技术特别热衷,它的产品它的投资相对比较灵活一些,布局的行业也会比较多一些,像可选消费、信息技术、材料 工业、日常消费、电信服务、公用事业、房地产、医药,包括金融能源都会有一些。它反而有点接近全球的布局,它是 。它的A股里面有不少的布局,因为A股里面前段时间包括现在的一些投资机会,蒋彤觉得还是不错的,而且他经过相对密集的调研,他是做了一些布局,而且他拿的股票数量应该是这些基金里面数量最多的。

A股接近30% ,港股是40% ,美股是25%

FOF是去年发的一个产品,是前面这4个产品的综合,基本上是4个基金经理的均配。当 时发FOF 的一个初衷并不是为了策略的差异或者说分散,而是 FOF 能把几个基金经理覆盖的行业进行全面的覆盖。FOF的话其实从去年发之后一直在试探性的建仓,从一开始的6成到8成到现在9成多,市场每一次下跌的时候我们都会都加,本来之前是想有一定的安全垫在加起来,但是市场跌的比较快,所以我们对于未来的预期,我们把仓位又加上来了,目 前 FOF 都还是有大概 9 毛多,跌了有几个点,但是我们觉得从前面几个产品来看,大家在 等待可能还是不错的,整体配置的还是相对比较均衡的, ,它基本上能实现这些产品的平均回报,比较稳定一些。

投资机会:

一是产业和企业的数字化转型

,我们看到我们的整个中国的消费互联网的生态系统,但是产业和企业在数字化转型方面还是比较滞后的。所以整体而言,我们觉得企业端的想象空间还是不错的,还有全球能源的转移和应用,其实在这点上很多投资人也会有质疑。其实我们说全球能源的转型没有那么快,因为一是它可能马上涨起来,另外就是我们所布局的能源相关的公司没怎么涨,反而是一些中小产业链相应的能源的相关的题材的工资在涨,所以我们并没有miss 掉,而是可能布局的一些布局的能源相关的还没在市场认知阶段,并不是我们没有布局。所以看到在这一段并没有特别大的贡献,但是我们也能肉眼可见的。我们在全球能源的整体的布局上,中国还是有比较大的先发优势和规模优势的,包括电动车的电池太阳能这些关键领域,有非常领先的市场份。另外大家也能看到俄乌冲突之后,能源对于一个国家的重要性,包括今年夏天限电,四川这些开始的,我们看到能源一旦出现什么问题,它带来的这种危机对于实体经济的损害是非常致命的。

所以对于一个国家安全来讲,对于经济发展而言,其实每个国家都想去用可再生能源或者说 清洁能源去替代以前那种化石能源。

另外一个就是数字化软硬件和人工智能的应用

。。大家去研究的这种新能 源汽车其实就是智能汽车。

还有一个就是中国企业走出去

,中国企业的竞争力到底怎么去呈现?虽然中国是一个消费的 大国,有巨大的市场,但是中国的大部分企业还是只做中国的生意,真正走出去的企业其实 不多的,像华为,像海尔,像 tiktok ,抖音,像小米,这些可能走出去了,但我们希望有更 多的企业能走出去,参与全球化的竞争,就像美国的企业一样,可口可乐、亚马逊、谷歌、 苹果这种企业成长起来,这才是中国经济的最大的希望。另外一个就是新消费主义,因为后 面也有人专门就一些行业做了一些提问,我会具体再去展开。 新消费主义,我们看到消费 虽然有些疲软,但是我们也看到一些一些可喜的可能未来一些消费的投资方向。 还有一个就是医药医疗,我想就有很多细分的行业需要去关注,尤其是人口老龄化相应的一 些医药医疗的机会,因为中国正在步入老龄化的阶段,中国一定是全球老龄化人口最多的一 个国家,而这一端还有相应的配套,不管是药物还是医疗服务,他未来的空间还是非常多的, 我们也是从去年到今年招了非常多,算是补充了比较多的像医药相关的研究员,因为医药的 研究员很难招了,你从卖方招这些都不太合适,都要去相应的可能行业里面去招,因为它是 更加专业的。

风险:

1. 疫情, 第一部分我已经讲了一些疫情,疫情可能大家都已经有点烦躁了,不断反复从 武汉开始,然后到全国,到今年的上海,再到成都,再到深圳,再到可能将来个别的其他一些城市,其实可能他已经太影响我们的经济,太影响我们的生活了,甚至心里面会有另外的 一些经济增速的担忧,包括政策什么时候到头的担忧,所以这一点是一个比较大的未知数。

2. 地缘政治,从 18 年开始其实都不是特别太平,今年看到俄罗斯和乌克兰,大家也能看 到中美关系之后,台海局势相应的包括和日本、韩国,包括东南亚地区都有一些不确定的东 西

3. 房地产,一直讲它是一个大的雷泡沫到这个阶段,居民的杠杆率这么高,民企的风险 全部释放之后,包括之前的 7 月份,因为烂尾开始停供,把所有的集体去断供这些整体的蔓 延。所以我们看到可能现在房地产行业可能会面临非常大的严峻的考验,虽然一线城市像上 海、北京、深圳还算坚挺,但是我们也看到更大范围的三四线,二线城市其实房价已经跌了 不少,一直在跌,而这种持续下来之后到底蔓延下来,可能它对实体经济的影响还是非常大 的。

4. 美国加息,回收流动性,我们的通胀人民币汇率现在已经从6.3 到接近7或者7 ,包括 我们看到欧元和美元的比例一样的欧元也在贬值。

5. 政策,我们现在密切在关注二十大之后,尘埃落定之后,政策上会不会有一些新的反 应去刺激政策,刺激经济,把中国的经济从目前的这种这种不利的方向拉回来扭转过来,这是我们所希望的,所以很多时候我们也在等一些信号,可能在二十大之后,资金经理到时候也可能会做一个渠道相应的一个沟通,等着有相应的政策出来之后,再跟大家做一些相应的解读。

#基金今日话题##今日话题##抄底港股?哪些高纯度港股基金值得关注#大族激光(SZ002008)大华股份(SZ002236)兆威机电(SZ003021)

小白兔小赵:

昨日涨停66,跌停12

1.劲仔食品(003000)第一连板,压力位11.44

2.兆威机电(003021)第一连板,压力位66.50

3.泰坦股份(003036)第一连板,压力位13.72

4.上海电力(600021)第一连板,压力位12.39

5.华电国际(600027)第一连板,压力位6.86

6.绿能慧充(600212)第一连板,压力位9.10

7.风神股份(600469)第一连板,压力位5.98

8.华光环能(600475)第一连板,压力位9.28

9.栖霞建设(600533)第一连板,压力位4.24

10.万业企业(600641)第一连板,压力位27.00

-老司机驾新车-:

兆威机电(SZ003021) 更多实时纪要关注:“老司机驾新车”

1、半年报分析:

1)通讯板块同比下降,占比从去年的50%下调至22H1的23%,预计下半年会维持。

2)汽车板块增长,占比从15%提升至34%,下半年,新产品逐渐进入量产,全年预计50%增长,明年预计仍有40-50%增长。

3)智能家居,去年增幅较大,22H1受疫情、消费市场下降等影响有所下滑,预计下半年整体态势会有所好转。

4)消费电子,下半年表现会比上半年好一些,有新产品开发。

5)医疗,精密注射、吻合器(自动吻合器,作为耗材,我们是国内主要供应商)。

2、汽车电子:

1)智能座舱屏幕,理想L9(X01、X02、X03,都是我们的)、长安SL03,项目开始量产,吉利、高合也在开发,单车价值200-300元。

2)汽车尾翼,相对高端的车,长城、BYD,小鹏、广汽、上汽等,都有项目在开发和定点中,价值量200元左右。

3)EPB,BYD、长城在起量,未来刹车系统向EMB发展,肯定是标配的 ,目前供应商以外资为主,TRW等,国内长城自己开发。

4)PLG,电动尾门撑杆,BYD给我们的比例60-70%,供应商,主要是外资,博泽、斯泰必鲁斯等。

5)竞争优势:

以前主要做齿轮零部件为主,客户包括博世、海拉、法雷奥等,用于刹车系统、尾气回收、车灯控制等模块,增速不是很快;

去年开始,往传动模块发展,价值量从几十块钱到几百块钱,除了制造加工,还包括设计,测试等。目前这些模块,主要还是国外企业为主。

微传动系统,在汽车上的应用几十个,包括座椅、天窗、后视镜等,都是标配,很成熟的行业。我们进入的是相对新的东西,电动尾门、智能座舱等。

竞争对手,国内有一个美国企业,被我们挤出去了。屏幕类,与华阳电子,竞争&合作关系,屏幕的运动控制系统是我们做,屏是华阳做。

3、VR/AR:

目前主要产品是眼球追踪,IPD系统,要求轻量化、小型化,高精度,是我们的优势。未来包括新的技术迭代,包括近视调节等功能,大概率也会加进去。

1)A公司,MR明年Q1上市,我们年底开始交付,指引出货量100多万台,23、24年两年消化。A公司,第一阶段,开发失败了,我们是第二阶段,电机是指定采购的日本公司。目前还是独供,产品开发过程中,只剩下我们一家。单机价值量,140元左右,2个东西。

2)Pico,目前已经开始量产,这代产品出货量指引180-200万台。价值量更便宜,70-80元,1个东西。

3)在开发的,Valve,以前没用,也给他们做了样品,去年销量200-300万台。

4)Meta,量比较大,以前也没有用过,预计在10月份我们的开发团队会过去交流。

5)国内其他,创维数字等。

4、减速器:

1)目前主要以行星齿轮为主。

2)工业机器人,已经很成熟,我们不会去做。

3)人形机器人,未来机器人会有各种形态,目前我们还看不清怎么发展,包括TSLA价格下降怎么变化,我们也在观察。

4)iRbot被亚马逊收购了,亚马逊也在开发机器人,与TSLA不一样,也在找我们合作开发。

谷海茶者:

9.8日持仓更新

中秋节快到了,今天出掉了两支票,贵绳继续拿着,盘面感觉不太稳,没有开新仓

一:贵绳骨份继续拿,果然没有让我失望,继续连板,主力高度控盘再创新高,持续看好

二:大千生态已经超出了我的目标价,集合竞价高开随后下探,个人感觉位置已经挺高了,再加上今天盘面不太稳,所以直接落袋为安

三:兆威机电如预测般的走势,冲高回落,最近的表现一直都是这样,所有昨天说这票做做波段还是挺不错的,冲高就是离场的好时候!

今天没有开新仓,不过有看中的票,先观察看明天怎么样!贵绳股份(SH600992) 大千生态(SH603955) 兆威机电(SZ003021)

智能制造ETF_516800:

【光伏、半导体全天低迷,智能制造ETF(516800)收跌1.01%】

午后,半导体、光伏概念持续低迷,机器人、云计算等概念均有跌幅。具体来看,兆威机电(SZ003021) 跌逾7%,寒武纪-U(SH688256) 跌超6%,雷赛智能、锐科激光等多股下跌。

智能制造ETF(SH516800) 午后持续水下震荡,截至收盘跌1.01%,场内成交额达536万元。

#快讯##收盘播报#

老袁带你发财:

兆威机电(SZ003021)65.04干了3300股,明天跌停再干

皓哥有好股:

大千生态(SH603955) 临近过节,今天盘面也不是很好,暂时也没有什么操作,大千生态复牌,表现还不错,继续拿着,再看明天如何演绎。

兆威机电(SZ003021) 今天兆威冲高出局,短线操作,快进快出,稳步盈利才是关键。

薛定谔的饼:

大家好, 我们今日发布市场首篇 VR 可变焦专题深度,论证机械式变焦显示有望成为下一代 VR 标 配的可能性及投资机会,推荐双威组合第 2 弹【兆威机电】

【技术起源】解决 VR 眩晕问题

【技术原理】通过图像处理技术,定位瞳孔中心坐标,利用内置算法推算人眼的注视点, 通过电机+齿轮模组推动分光镜完成可变焦,实现镜片和注视点多个自由度的实时变化。

【技术优势】相对电子变焦技术,具有低成本+技术成熟优势。

【市场空间】Pico、Apple、Meta 等主流厂商有望逐步搭载该技术。我们预测 2025 年 VR 可变焦显示渗透率会发到 70%,ASP120 元,对应市场规模 37 亿元。

【技术进步】追求更低延迟和更多自由度;机械式可变焦+折叠光路是后续研发方向,有 ASP 提升空间。

【投资建议】建议关注 VR 产业链的投资机会,推荐具备全球竞争力的可变焦显示模组独 家供应商:兆威机电。

兆威机电(SZ003021)

高清1024:

兆威机电(SZ003021)早上买的太惨了

geoff高:

兆威机电(SZ003021)这波动,追涨的一天亏十几个点,歹毒

YUPENGn7m:

兆威机电(SZ003021)祝兆威早日倒闭,对供应链一点都不友好

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600746 SZ300260 SH600692 SH603718 SZ002354 SZ300425 SH688309 SZ300185 SZ002064 SZ300242 SH601038 SH603439 SZ300750 SH600967 SZ300076 SZ300526 SH600395 SZ300356 SH601199 SH605069 SZ301286 SH600120 SH600220 SH600792 SH600983 SZ300685 SZ301217 SZ300065 SZ300256 SH600422 SZ000836 SH603335 SZ002726 SZ000541 SH600426 SH603324 SZ300120 SZ301259 SZ002901 SZ002417 SH605389 SZ300667 SZ002019 SZ300428 SZ300047 SZ000584 SZ002637 SH603816 SZ000892 SZ300354