2022-09-11今日SZ002217股票最新净值和交易情况

心心相印o:

2022年东山精密研究报告 PCB领军者,消费电子和新能源汽车业务空间广阔

来源:东北证券 发布时间:2022/09/09

1.东山精密:收购兼并成为PCB领军者

东山精密通过多次兼收并购成 PCB 领军者。公司诞生于 1980 年的一家小型钣金和 冲压工厂,1998 年袁富根、包文杰等共同出资组建吴县市东山钣金有限责任公司, 专攻精密金属制造领域。2007 年公司更名为苏州东山精密制造有限公司,2010 年于 深交所上市。2011 年公司初次转型,LED 产品实现量产成功打开精密电子业务,开 辟国内小功率背光领域先河,目前已经成为国内小间距 LED 封装头部企业之一,产 量规模全球前三。2014 年,公司建设完成了应用于中小尺寸屏幕的液晶显示模组 (LCM)生产线,同时,收购牧东光电开拓触控面板业务,进一步整合消费电子产业 链。2016 年公司通过收购 MFLEX 转型进入软板市场,2018 年收购 Multek 填补硬板 领域空白。根据 Prismark 的披露,2021 年公司在 PCB 行业位列第三。

公司下设三大业务板块、五个事业部,其中 PCB 业务占比 64%为核心业务。2020 年 公司新管理层上任,重新梳理企业管理架构,形成了一个总部平台、三大业务板块和 五个事业部,意在“高质量发展”。三大业务板块分别是电子电路、精密制造和光电 显示。电子电路业务板块包含 Mflex(软板)和 Multek(硬板)两大事务部,其中软 板主要应用于消费电子和新能源汽车;硬板主要提供通信用高多层板和手机、可穿戴 设备、汽车、医疗等中高阶高密度板,2021 年收入占比为 64.46%。

精密制造业务板 块包含精密制造事业部,主要为通信、消费电子和新能源汽车等提供金属结构件及组 件业务,主要包括移动通信基站天线、滤波器等结构件及组件,新能源汽车散热件及 精密结构件,消费电子金属结构件和外观件等产品,2021 年收入占比为 10.78%。光 电显示业务板块分为 LED 和 TP/LCM 两个事业部,其中 LED 事业部主要提供小间 距 LED 及 Mini LED 显示颗粒,2021 年收入占比为 8.19%,TP/LCM 事业部主要包 括触控模组(TP)和液晶显示模组(LCM) ,2021 年收入占比为 16.22%。

股权结构较为集中,袁氏父子实际控制人。公司第一大股东是公司董事兼总经理袁 永峰,持股比例 13.01%。公司实际控制人为袁富根、袁永峰、袁永刚,其中袁永峰、 袁永刚为袁富根之子。袁富根、袁永峰、袁永刚分别持股比例为 3.44%/13.01%/11.83%, 3 位实际控制人共计持股 28.18%。收购 MFLEX+Multek 迎来黄金增长期。公司在 2015 年之前主要依靠精密制造业务 以及 LED 和 LCM 等电子业务,收入增长较为缓慢;此后,公司于 2016 年和 2018 年先后收购 MFLEX 和 Multek PCB 业务,营收步入大幅增长时代。公司营收从 2016 年的 84.03 亿元增长到 2021 年的 317.93 亿元,CAGR 达到 30.5%。

毛利率较为稳定,降本增效费用率有所下降。公司综合毛利率水平稳定在 14-17%。 分业务来看,PCB 业务毛利率近年来稳定在 15-19%,高于平均水平;通信设备及其 组件(精密制造)业务毛利率近年来稳定在 14-17%;LED 及其模组业务毛利率稳定 在 14%左右,2021 年提升至 18%;TP&LCM 业务毛利率最低,只有 10-13%。伴随 着新管理层上任,公司贯彻落实降本增效、优化资本结构等多项举措,期间费用率 由 2016 年的 10.53%下降至 2021 年的 8.14%。其中,销售和财务费用率下降较为明 显。

2.消费电子:夯实FPC需求基本盘,AR/VR打开增量空间

2.1.FPC广泛应用于消费电子,苹果是主要需求方

FPC 符合终端轻薄短小趋势,广泛应用于消费电子。挠性印制电路板(FPC),即 Flexible Printed Circuit,是以挠性覆铜板为基材制成的一种具有高度可靠性、绝佳可挠性的印刷电路板。FPC 具有配线密度高、重量轻、厚度薄、可折叠弯曲、三维 布线、散热快等其他类型电路板无法比拟的优势,更符合下游行业中电子产品智能 化、轻薄化和便携化发展趋势,被广泛运用于现代电子产品。据 Prismark 预测,FPC 产值有望从 2021 年的 140.58 亿美金增长至 2026 年的171.79 亿美金,CAGR=4.1%。

苹果引领消费电子浪潮,每年软板采购金额超过 100 亿美金。苹果 iPhone 系列作为 智能手机的龙头,由于追求设计和功能模块极致的追求,一直使用大量 FPC,主要 应用场景包括摄像头、振动器、屏幕触控、天线、听筒、麦克风等部位。iPhone 4 中 FPC 单机用量仅为 10 片,而 iPhone XS 中 FPC 单机用量已经增长到了 24 片,单机 价值量也由 iPhone 4 的 16 美金增长到了 iPhone XS 的 40 美金。此外,TWS 耳机、 智能手表等可穿戴设备里也有大量软板的应用。根据产业链调研,苹果每年软板采 购金额超过 100 亿美金。

日系厂商投资意愿低,内资厂商份额有望不断提升。软板行业竞争格局较为集中, 鹏鼎、东山精密和旗胜占据主要份额。日系软板厂商旗胜、藤仓和住友电工资本开 支走低,无法跟上消费电子产品快速迭代,市场份额逐步下滑。其中住友电工软板 业务由于经营不善已于 2021 年被广东骏亚收购。得益于中国是最大的消费电子需 求方以及产业链配套逐步完善,内资厂商份额不断提升。目前,公司在大客户软板 供应的份额约为 15-20%。

2.2.手机新料号供应格局有望变化,公司单机ASP有望提升

手机软板模组板主要摄像头模组板、屏幕模组板和电池模组板。我们认为公司有望 进入摄像头模组板和屏幕模组板供应链,单机价值量有望提升。

2.2.1.摄像头方案升级,有望带动摄像头模组板供应链变化

光学升级是智能手机创新重点,从像素的升级到光学变焦的升级。早期,手机摄像 头升级以提升像素为主,像素提升带来了拍照质量的升级。受限于 CMOS 尺寸,像 素提升趋势放缓,手机品牌商开始注重光学变焦能力的升级。例如 iPhone13 Pro 的 长焦镜头采用 77mm 焦距,可以提供 3 倍的光学变焦和 15 倍的数码变焦。智能手 机传统长焦镜头通过双摄和多摄实现“光学变焦”,变焦倍数越高将导致长焦摄像头 的高度越高,这与智能终端轻薄化的发展趋势相悖。 潜望式摄像头可以带来更好的光学变焦效果。

潜望式摄像头借鉴了潜望镜的原理, 通过横向放置长焦镜头,利用手机内部空间和棱射将光线反射到相机图像传感器上, 使得长焦摄像头以“折叠”方式置入手机,在不增加模组厚度的前提下,实现更高 倍数的变焦。据报道,苹果 iPhone15 Pro 和 iPhone15 Pro Max 将应用 Jahwa 电子的 OIS“ 可折叠变焦技术专利技术”,该技术将使得潜望镜摄像系统使用棱镜折叠光进 入图像传感器,通过混合光线的方式,制造更小、更薄的相机模块,从而增加 iPhone 的光学变焦范围。

摄像头方案升级,有望为公司导入软板新料号打开机会窗口。摄像头模组 FPC 可以 为手机主板电路和摄像头 CMOS 传感器电路的提供电气连接,以及为电子元器件的 固定装配提供支撑。此前,该料号主要由日系软板厂商供应,单片价值量较高。我 们认为随着摄像头方案升级将带来摄像头模组 FPC 的升级,日系厂商常年维持较低 的资本开支,受限于技术和产能无法满足摄像头模组 FPC 的升级,公司有望凭此契 机导入摄像头模组软板供应链。

2.2.2.内资OLED厂商份额提升,有望带动OLED屏幕模组板供应链变化

OLED 成为智能手机屏幕主流方案,苹果有望全线使用 OLED 屏幕。OLED 屏幕采 用自发光原理,具有更好的色彩体验,同时具备轻薄性、透光性好等优点,柔性 OLED 因可弯曲性可制成曲面屏、折叠屏,众多优势使 OLED 屏幕慢慢代替 LCD 成为智 能手机的主流屏幕方案。根据 Omdia 的预测,OLED 显示屏预计于 2027 年将占所 有智能手机显示屏的 45%。2017 年,苹果率先在 iPhone X 中使用了 OLED 屏幕, 之后的 iPhone 11 系列高端机型 iPhone 11 Pro 和 iPhone 11 Pro Max 也使用了 OLED 屏幕,从 iPhone 12 系列开始,苹果手机全系列均使用 OLED 屏幕,由此可见苹果 手机已经全面转向 OLED 屏幕。除 iPhone 之外,苹果也计划在 iPad 和 Macbook 中 使用 OLED 屏幕。

内资面板厂进入苹果 OLED 面板供应链,打破韩系厂商垄断格局。最初的 iPhoneX 时,三星显示是苹果 OLED 独家供应商。随后苹果引入 LG 显示的 OLED 屏幕,摆 脱了三星显示独家供应的局面,但“绿屏”问题却给苹果带来不少麻烦。此外,引 入新供应商可以打破韩企对屏幕面板的价格垄断,所以京东方从 2021 年开始为苹 果供应 OLED 屏幕。Omdia 数据显示,2021 年京东方 OLED 面板供应数量占 iPhone OLED 总供应数量的 8%,预计 2022 年这一比例将增加至 15%。

OLED 屏供应格局变动,有望为公司导入软板新料号提供契机。OLED 屏幕模组软 板/软硬结合板起到连接手机主板与 OLED 显示模组的功能。韩系面板厂目前主要 采用软硬结合板的连接方案,单机价值量较大,供应商以韩系厂商 Interflex、BH、 三星电机主导。我们认为随着内资面板厂在苹果供应链中的份额提升,公司有望伴 随国产链切入 OLED 屏幕模组软板供应。

2.3.AR/VR应用场景广泛,打开FPC成长新空间

XR 技术应用场景广泛,加速向 B 端 C 端渗透。XR (Extended Reality,扩展现实)是 指通过计算机将现实与虚拟结合,打造一个人机交互的虚拟环境,是 AR (Augmented Reality,增强现实)、VR (Virtual Reality,虚拟现实)和 MR (Mixed Reality,混合现实) 技术的统称。随着元宇宙概念引爆市场,XR 技术作为元宇宙最典型的核心入口,过 去两年中发展较为迅速,围绕各种场景不断渗透。从 B 端来看,XR 技术主要应用 于医疗、军事、工业制造、影视等商用场景;从 C 端来看,XR 技术主要用于游戏、 社交、教育等消费场景。

以汽车行业为例,利用 XR 技术可视化、可交互的特性, 从汽车设计生产到维护培训的一系列环节均可利用 XR 技术,包括利用 XR 技术在 虚拟环境中完成汽车原型设计,进行各类路试、碰撞、风洞测试,从而缩短汽车的 研发周期,降低研发成本;基于 XR 技术完成汽车装配工作的预估和校准,提升生 产与组装效率;利用 XR 技术实时查看车辆示意图,缩短车辆故障排除时间;利用 XR 技术创造沉浸式驾驶环境,使用户在安全的环境中远距离体验新车功能,优化 用户体验。Forture Business Insights 预测,仅全球汽车行业 VR 应用领域一项的市场 价值,就将从 2019 年的 7.593 亿美元增长至 2027 年的 147 亿美元。

XR(AR/VR)市场空间广阔,增长速度强劲。伴随 5G 技术的成熟和普及,加之新冠 肺炎疫情导致消费者居家时间延长、娱乐需求提升、远程办公场景爆发,XR 进入需 求爆发期,未来市场空间广阔,增长速度强劲。根据 CounterPoint 数据,全球 XR(AR/VR)出货量将从 2021 年的 1100 万台增长到 2025 年的 10500 万台,CAGR 达到 75.8%。随着华为、腾讯、字节跳动等科技公司纷纷构建 XR 生态,我国 XR 市 场被注入巨大活力,发展前景广阔。IDC 预测,2021 年中国 AR/VR 市场 IT 相关支 出规模约为 21.3 亿美元,并将在 2026 年增至 130.8 亿美元,为全球第二大单一国 家市场,AR 支出规模 CAGR 达到 49.0%,VR 支出规模 CAGR 达到 41.5%。其中, 消费市场在五年预测期内稳定增长,总规模占我国 AR/VR 市场的 40%左右;商用 市场到 2026 年将被教育、医疗保健和专业服务等三类行业用户广泛应用,共计约占 我国 AR/VR 市场总规模的 28.2%。

XR 设备加速迭代升级,出现“一超多强”市场竞争格局。XR 设备市场竞争格局以 国际龙头企业为主导,国内企业发展势头迅猛。短期来看,AR 仍作为企业设备赋能 B 端应用,而 VR 通常作为娱乐设备用于 C 端,未来有向 B 端拓展的趋势,2012 年 Google 推出的 Google glass 率先引爆市场,使其在 AR 市场取得先发优势;目前微 软领跑 AR 市场,其标志性产品 HoloLens 在 AR 市场具有绝对领先地位,Trendforce 数据显示,2021年HoloLens 2销量超过20万台;国内本土品牌发展迅速,Mad Gaze、 Shadow Creator、Nreal 等紧随其后,华为、小米、OPPO 等硬件技术厂商也计划推 出 AR 眼镜。相比于 AR 市场,针对 C 端的 VR 市场增量空间更大。

Facebook 消费 级 VR 头显设备 Oculus 占据市场绝对寡头地位,据 Facebook 发布数据显示,Oculus Quest 2 自 2020 年 10 月发布以来全球销量已经超过 1480 万台,是目前用户认可最 高、出货量最大的 VR 头显设备;字节跳动旗下产品 Pico 目前在中国 VR 市份额第 一,DPVR、3 Glasses、HTC、爱奇艺等厂商也不断推出新的产品,加速 VR 设备市 场迭代。IDC 数据显示,2022 年 Q1 全球全球 VR 头显出货 356.3 万台,Oculus 份 额占全球 VR 市场的 90%,中国 VR 头显出货 25.7 万台,同比增长 14.8%,其中出 货前三的产品型号依次为 Pico Neo3、奇遇 Dream、奇遇 3。

XR 设备轻量化需求打开 FPC 增量空间。XR 设备由芯片、屏幕、摄像头、麦克风、 扬声器、电池、传感器等硬件构成,由于需要穿戴使用,XR 设备具有体型较小、重 量较轻的特性,同时由于 XR 设备功能趋于完善,对精度和反应速度的要求更高,因此需要在有限空间集成大量电子元器件。FPC 具有轻薄、可弯曲折叠的特性,使 用 FPC 可以缩小 XR 设备的体积,满足其小型化、轻量化和高精度的要求。以 Oculus Quest 2 为例,普通机单机 FPC 价值量为 20 美元,高端 Pro 机单机 FPC 价值量可达 30 美元。

公司为国际知名 XR 厂商核心供货商,借力苹果链优势有望供应 MR 头显新品打开 成长空间。公司自 2015 年就开始积极布局 XR 赛道,在该领域具有先发优势,目 前是 Oculus、Magic Leap 等 XR 设备的核心供应商;此外,公司于 2016 年通过收 购 MFLX 成功切入苹果 FPC 供应链,成为其主力供应商。据 ET News 报道,苹果 将于 2023 年初推出第一代 MR 头显,而第二代头显也在研发过程中,预计 2024 年 发布,作为苹果主要 FPC 供应商,公司具有明显的客户资源优势。另外,苹果作为 颠覆性产品的创造者,其产品品质好、功能强大、定价较高,因此对于上游零部件 质量的要求也更高,因此我们预计其单机 FPC 的价值量将高于市面上的其他产品。 公司作为苹果 FPC 的主力供应商,有望在未来 MR 产品的市场推进过程中打开新 的增长空间。

3.汽车电子:确定新能源为战略方向,打造第二成长曲线

网联化、智能化、共享化、电动化是未来汽车发展的四大趋势。目前,汽车产业正 面临百年一遇的大变革——“CASE”革命,即网联化(Connected)、智能化 (Autonomous)、共享化(Shared)、电动化(Electric)成为未来汽车产业发展的四大趋势。 根据 Yole 披露,2020 年“CASE”总体市场规模为 730 亿美元,预计 2026 年将达 到 1470 亿美元,2020-2026 年均复合增长率为 12.4%,预计 2035 年达到 3180 亿美 元,2026-2035 年均复合增长率为 9%。“CASE”发展趋势中,电动化市场空间增长 最为强劲,有望由 2020 年的 66 亿美元增长至 2026 年的 288 亿美元;2026-2035 年, 共享化市场空间增长速度最快。

新能源汽车有望复制智能手机增长逻辑,接力成长。自 2010 年 iPhone4 风靡全球 起,智能机逐步替代传统的功能机,消费电子迎来黄金成长期。根据 Gartner 和 Statista 数据,全球智能手机渗透率从 2009 年的 14.86%上升至 2021 年的 85.55%。 目前汽车电动化与智能化程度不断加深,正处于传统汽车向新能源汽车切换的起步 阶段,未来有望复制智能手机成长模式,推动汽车电子市场快速发展。根据 EV Volumes 和 Wind 的数据,全球新能源汽车渗透率由 2012 年的 0.15%快速增长至 2021 年的 8.16%。

终端厂商推动行业创新,其供应链有望充分受益。苹果以其创新理念与品牌号召力 广受追捧,成为智能手机潮流的开创者与风向标。根据 Wind 数据显示,苹果智能 手机出货量 2010 年为 0.47 亿部,2012 年突破 1 亿部,2015 年突破 2 亿部。而在新 能源汽车领域,特斯拉的创新科技、独特设计与品牌形象深入人心,开启了新能源 汽车全新时代,成为下一个“苹果”式的领头者。Wind 数据显示,特斯拉全球销量 从 2012 年的 0.27 万辆增至 2021 年的 93.62 万辆,呈现迅猛增长态势。我们认为, 供应链厂商深度绑定核心终端厂商有望充分受益于行业增长以及技术创新。

确定新能源为战略新方向,打造第二成长曲线。公司于 2021 年对未来 10 年公司战 略规划进行梳理,确定将以新能源汽车为代表的新能源行业作为新的战略方向。目 前,公司 5 个事业部中已经有软板(MFlex)、硬板(Multek)以及精密制造 3 个事 业部有新能源汽车贡献的收入,2020/2021 年新能源相关收入体量约为 6/13 亿元, 并且积累了包括特斯拉等核心客户。展望后续,公司依托于技术储备以及客户优势 有望带动其单车配套产品多元化以及价值量提升,有望在新能源领域再造一个东山 精密。

3.1.软板:动力电池软板方案驱动汽车软板需求快速增长

传统燃油车单车软板价值量约为 10 美金。传统的燃油车中软板需求不大,主要用 在 LED 车灯、车载显示屏、娱乐信息系统等,单车价值量大概是 10 美元。由于内 资终端车企在燃油车时代的话语权不大,传统车载软板几乎被海外软板厂所垄断, 例如日本软板龙头厂商旗胜占据了车载软板 50%的市场份额。

与传统燃油车相比,车载软板核心增量来自于电池包连接方案的变化。BMS 超长软 板具有以下功能:监控新能源动力电池电芯的电压和温度;连接数据采集和传输并 自带过流保护功能;保护汽车动力电池电芯,异常短路自动断开;数据准确及时, 延长动力电池地使用寿命。传统电池包连接方案采用铜线线束连接,每根线由铜线 外部包围塑料,再将几股线包成绝缘体形成一根线束,每根线束连接上电池电极。 随着电池包电流信号增多,需要的线束也随之变多,不仅增重,也挤占电池空间。 而 FPC 具有轻薄柔软特性,用软板替代线束作为动力电池连接方案具有减轻重量、 提高续航、一致性好、自动装配、添加熔断电流保护设计提升安全性等多种优点。 BMS 超长软板连接方案最早由特斯拉采用,近两年来越来越多电池厂和车企开始青 睐此方案。

BMS 软板单车价值量在 30-100 美金,是传统车用软板价值量的 3-10 倍。由于电池 包内部设计不同以及下游客户打件要求不同,BMS 超长软板单车价值量存在一定 差异。对于没有打件的 BMS 软板单车价值量约为 30 美金。目前主流的趋势是需要 软板厂商打件,因为下游客户希望上游软板厂能够提供一站式服务,便于在出现问 题时可以及时有效地追责。打件之后的 BMS 软板单车价值量可以达到 100 美金, 是传统车用软板价值量的 10 倍。

BMS 软板 2025 年市场规模有望超过 100 亿。市场规模测算基于以下假设:(1)全 球汽车销量每年以 2%的增速增长;(2)新能源汽车 2022/2023/2024/2025 年的渗透 率分别为 12%/18%/22%/25%;(3)BMS 软板 2022/2023/2024/2025 年的渗透率分别 为 40%/60%/80%/100%;(4)BMS 软板单车价值量为 500 元,2022/2023/2024/2025 年的降幅分别为 0%/2%/2%/2%。根据上述假设,可得到动力电池管理系统 FPC 市 场规模将从 2021 年的 5 亿元增长到 2025 年的 105 亿元,CAGR 达到 114%。

动力电池 FPC 相较于消费电子 FPC 壁垒更高。(1)动力电池对 FPC 具有耐温、耐 压要求,FPC 选材需要优质耐用;(2)由于要对电池电压、温度、电流等情况进行 及时精准的把控,动力电池用 FPC 需要根据具体装配的动力电池性能和形状进行定 制化生产,并辅以复杂的工序调整以及严格的工艺测试;(3)动力电池 FPC 耐久性、 稳定性和可靠性要求高;(4)动力电池 FPC 长度在 0.8-1.6m 之间,生产难度更大, 消费电子 FPC 产线必须经过投资改造才能生产。

先发优势+技术积累,助力公司 BMS 超长软板业务放量。公司早在 2015 年开始配合北美电动车大客户进行 BMS 超长软板连接方案前期研发,曾经一度是其独家供 应商,具备较强的先发优势。此外,汽车的使用寿命较长,对产品的安全性和稳定 性要求会更高,公司作为苹果公司核心供应商,品控和技术能力属于行业第一梯队。 产能方面,公司于 2 月公告计划在盐城维信投资 6.5 亿元建设新能源柔性线路板及 其装配项目,规划 210 万平方米车载用 FPC 生产能力,完全达产后预计实现年营业 收入/净利润 20.4/1.7 亿元。公司基于其在 BMS 超长软板领域的先发优势与技术积 累,已经通过了多家电池厂商和整车厂商的认证,伴随着盐城工厂产能释放,我们 看好公司 BMS 超长软板业务放量。

3.2.硬板:电动化、智能化驱动汽车PCB市场快速增长

汽车电动化趋势带动汽车电子价值量提升。新能源汽车的技术核心是电驱、电池、 电控组成的“三电系统”。电驱系统中的“电机+电机控制器+减速器”替代“发动机 +变速器”成为整车核心系统,动力电池取代油箱成为汽车能量来源,此外增加了车 载充电机(OBC)、直流转换器(DC/DC)、整车电压分配单元(PDU)、电池管理系 统主控模块(BCU)等电子电气控制模块,因此新能源汽车电子化率远高于传统燃 油汽车。根据 Strategy Analytics 的数据,紧凑型燃油汽车和中高档型燃油汽车的汽 车电子价值占比分别为 15%和 28%,而混合动力汽车和纯电动汽车的汽车电子价值 占比分别高达 47%和 65%。

电控系统催生大量 PCB 需求,单车增量需求超过 3 平方米。新能源汽车电子化率 的提高催生出大量汽车 PCB 需求,其增量主要来自于电控单元的三大动力系统—— 整车控制器(VCU)、电池管理系统(BMS)和电机控制器(MCU)。佐思汽研报告 数据显示,VCU、BMS 和 MCU 对 PCB 的增量需求分别为 0.03m2、3-5m2、0.15m2。 其中,电池管理系统作为新能源汽车的核心部件,BMS 的核心部件通过 PCB 承载 功能器件实现的,其质量的稳定性对于动力电池系统安全性影响很大,其架构较为 复杂,因此电池管理系统中 PCB 的单体价值更高,单价超过 1000 元/m2。

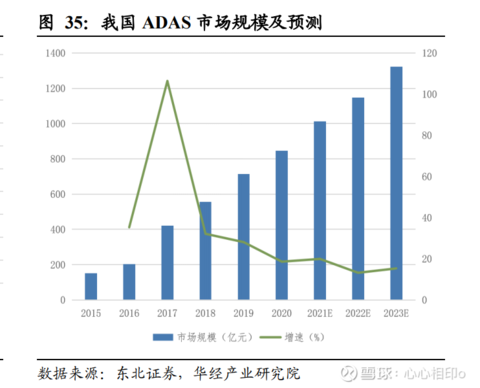

智能化是当前汽车发展的另一大趋势,高级驾驶辅助系统(ADAS)是汽车智能化 最具代表性、发展最快的领域。高级驾驶辅助系统(ADAS)利用安装在车上各式 各样的传感器,包括毫米波雷达、激光雷达、单双目摄像头以及卫星导航等,在汽 车行驶过程感应环境、收集数据,判断汽车是否存在潜在风险,向驾驶者提供警报 甚至干预,有效增加汽车驾驶的舒适性和安全性。美国汽车工程师学会 SAE 制定了 自动驾驶的分级标准,将自动驾驶分为了 L0 至 L5 六个等级,从人工驾驶(L0)到 辅助驾驶(L1/L2),再到自动驾驶(L3/L4),最终实现无人驾驶(L5)。根据罗兰贝 格的数据,2020 年全球主要国家和地区中,美国 L1 级别以上渗透率为 60%,西欧 国家 L1 级别以上渗透率为 80%,我国 L1 级别渗透率为 34%,L2/L2+级别渗透率仅 为 9%;预计到 2025 年,我国 L2/L2+级别以上渗透率将进一步提升,L2/L2+级别渗 透率将到达 35%,L3 级别渗透率将达到 4%,L4/L5 级别渗透率也将实现 1%的突 破。

智能驾驶时代到来带动车用传感器用量不断增长。L0 和 L1 级别汽车需要使用 0-4 个 摄像头、4-8 个超声波雷达、1-3 个毫米波雷达,而 L2 级别汽车需要使用 4-6 个摄像 头、8-12 个超声波雷达、3-5 个毫米波雷达,所需传感器数量增加将近一倍,L3 级别 以上汽车除了使用上述三种传感器外,还需要使用精度更高的激光雷达,用于对周围 环境进行 3D 建模、高精度定位以及障碍物检测与分类识别。

自动驾驶催生 PCB 需求增长以及产品结构升级。以特斯拉 Model 3 为例,单车配备 了 8 个摄像头、1 个毫米波雷达和 12 个超声波传感器。ADAS 功能模组为 PCB 带 来的增量需求主要包含以下三个方面:ADAS 控制板、摄像头模组板、毫米波雷达 板、超声波传感器板。其中,ADAS 控制板采用高速材料的高多层板或者 2 阶-3 阶 HDI 方案,并且随着自动驾驶级别的提升,其方案设计将更加复杂。摄像头模组板 和超声波传感器板需要使用软板或者软硬结合板方案。此外,毫米波雷达作为汽车 探测的核心正在由 24Ghz 向 77Ghz 发展,77Ghz 雷达的探测精度更高和探测距离更 远,其高频电路特性决定了选材时对安全性、电气性能和成本有着更高要求,因此 毫米波雷达板需要使用高性能低损耗的高频 PCB。

车用硬板聚焦智能化电动化需求,车用软硬板单车价值量有望达到 2000-3000 元。 公司于 2018 年收购 Multek 后具备车用硬板生产工艺。近几年,公司大力开拓车用 硬板市场,聚焦于汽车智能化和电动化方向,例如自动驾驶、智能座舱、域控制器、 车身控制等,目前主要客户是 Tier 1 供应商,例如福特、大陆等。2021 年,汽车硬 板实现收入约为 3-4 亿元。根据产业链调研,特斯拉 Model 3 软板+硬板的单车价值 量超过 3000 元。展望后续,随着汽车电动化和智能化程度不断提升,我们认为公司 汽车 PCB(软板+硬板)业务单车价值量有望增长至 2000-3000 元。

3.3.精密制造:借助通信产品经验,大力发展新能源赛道

借助通讯板块积累的丰富经验,大力发展新能源赛道产品。公司的前身是上世纪 80 年代的一家小型钣金和冲压工厂,受益于国内通讯基站的兴起和建设,公司积累了 丰富的铝合金加工工艺以及精密组装经验。公司通讯类精密制造产品以精密钣金和 精密铸件为主,包括通讯基站天线产品、滤波器产品以及功率放大器产品。随着国 内通讯基站由 4G 向 5G 升级,通讯基站所需的金属腔体滤波器走向介质化,因此对 铝合金的整体需求下降。一方面为了消化产能,另一方面为了顺应汽车电动化发展 趋势,公司在 2021 年下半年明确了第二成长赛道——新能源汽车板块,制定了新能 源汽车板块目标并组建销售团队,聚焦汽车电子,优化管理结构、加大产能投放, 提质增效新动能,在精密制造领域确定了三个具有竞争力的产品方向,分别是散热 类、壳体类和电芯类。

三电系统增加新能源汽车散热需求,热管理依赖高频低损功率散热件。传统燃油汽 车的热量主要来自于动力系统发动机,而新能源汽车在行驶过程中三电系统均会产 生热量。动力电池由于工作电流大,会产生大量热量,加之电池包处于封闭环境, 会导致电池温度上升;电机作为新能源汽车的动力引擎,其定子铁芯和定子绕组在 汽车驱动与回收能量过程中会产生损耗并热量的形式向外发散;电控系统的发热部 件主要来自于 IGBT 等功率元件,目前通常将其与电机置于同一个冷却回路,通过 散热架来进行散热。热管理系统对于新能源汽车而言至关重要的,当三电系统散热 异常时会导致新能源汽车无法正常运行,甚至威胁整车安全,因此新能源汽车热管 理系统需要使用高频低损的功率散热件。由于通讯基站的天线和滤波器都对散热有 要求,公司在散热产品方面积累了丰富经验,因此将散热类产品作为新能源领域精 密制造业务的重点发展方向之一,公司目前提供新能源汽车散热片、可编程熔丝散 热框架等散热类产品。

续航里程受限助推新能源汽车轻量化需求,铝合金等轻量化材料进入发展新赛道。 由于续航里程受限,轻量化已成为新能源汽车的发展趋势,轻量化技术能够有效提 高汽车的使用性能、缓解道路运行的压力,使得制动性能、加速性能得到较好表现。主要轻量化材料中铝合金市场份额占比远超 50%,且在不断呈现上涨趋势。2020 年 中国市场需求为30万吨,预计 2025 年国内汽车铝板需求为70-100万吨,可测算 2021-2025 年CAGR为18%-23%。

新能源汽车轻量化依赖铝合金压铸件,压铸行业高壁垒、低产能特性巩固公司行业 地位。由于续航里程受限,轻量化已成为新能源汽车的发展趋势。铝合金密度仅为 高强度钢密度的 40%左右,具有轻质、可回收和易成型的特点,因此车身轻量化过 程中铝制车身成为主流。车用铝合金基本可分为铸造铝合金和变形铝合金,铸造铝 合金以压铸铝合金为主,是目前大部分汽车上用量最大的铝合金种类,大量应用在 汽车发动机、变速箱、传动系统、电子控制系统中。此外,由于压铸行业具有较高 的资质认证壁垒、技术壁垒、资金壁垒和规模壁垒,目前我国大型压铸企业较少, 具有万吨以上压铸产能的企业仅有 30 余家,压铸产能稀缺,难以满足新能源汽车 的轻量化需求。公司在通讯板块生产滤波器时已经使用到压铸工艺,在压铸行业具 有一定的先发优势,因此在新能源领域将继续专注于压铸壳体类产品,以三电系统 中需要运用到压铸及表面处理工艺的三合一、四合一铝合金外壳为主。

公司利用现有冲压技术优势,加大电芯结构件产能投入以积极拥抱大客户。公司在 冲压领域也积累了一定的技术优势,目前拥有自动化生产连线、机器人冲压连线以 及机器人焊接线,能够实现高稳定性、高精度、高效率的冲压件生产,因此公司发 挥在冲压领域积累的技术优势,将电芯类结构件作为新能源领域精密制造业务的主 要产品方向之一。随着我国对电动汽车动力电池安全要求的不断提高,电池系统热 安全已经成为新能源汽车的重点关注方向,动力电池防爆阀通过平衡电池包内外部 压力能够预防热失控事故的发生,公司在电芯类结构件的产能布局符合未来新能源 汽车对安全性能要求提高的趋势。

3.4.显示:车载显示需求增长,公司光电显示业务有望受益

车载显示成为汽车科技美学的高性价比展示窗口,其市场规模有望于 2025 年超 150 亿美元。车载屏幕需求增长,原因在于(1)汽车电动化、智能化催生更多信息显示 需求,例如电动车需要展示充电情况等新信息,车载信息娱乐系统的功能需求也日 益丰富;(2)车载屏幕贴合消费者日常使用手机的操作习惯;(3)车载屏幕在成本 和技术难度上较低,而传递出的科技感更易被用户直观感知,也更能与其他车型形 成差异,因此成为汽车厂商彰显科技感和独特性的高性价比方式。根据 Yole 预测, 车载显示市场规模将由 2020 年的 97 亿美元增长至 2025 年的 155 亿美元,CAGR 为 10%。

车载显示应用场景拓展,屏幕尺寸增大。近年来,除了传统的仪表屏和中控屏外, 部分车型还引入了抬头显示屏(HUD)、副驾显示屏、后座显示屏、透明 A 柱等多 种屏幕应用场景。此外,屏幕尺寸不断增大,部分车型采用多联屏和一体化大屏, 带来更震撼的视觉效果。 IHS Markit 数据显示,在中控屏中, 9 英寸以上的中大尺 寸屏幕占比将从 2020 年的 27%提升至 2026 年的 41%。

Mini LED 满足亮度高、寿命长、反应时间快、适应温度广的车载显示要求,有望 成为未来技术趋势。目前车载显示主流技术为 a-Si TFT LCD,其次为LTPS TFT LCD, 部分车型也开始采用 OLED 和 Mini LED 背光。Mini LED 通过精细的背光分区,对 比度远优于传统 LCD,而且相较于 OLED,Mini LED 亮度高、功耗低、寿命长、可 靠性高、没有“烧屏”问题,因而更贴合车用需求。目前搭载 Mini LED 屏幕的车型 包括蔚来 ET7、飞凡 R7、凯迪拉克 LYRIQ、荣威 RX5 三代以及理想 L9。根据万象 智库预测,车用 Mini LED 背光面板将从 2021 年的不到 10 万片,增长到 2025 年的 450 万片,年复合增长率将高达 159%。

触控屏打造人车交互智能化体验,驱动触控模组需求增长。为更好打造智能化体验, 物理按键逐渐弱化,触控方式贴近用户对智能设备的既有印象和使用习惯,由此成 为人车交互的重要方式。随着车载屏幕使用面积的增大,车载触控模组需求也相应 增长。根据 Omdia 预测,车载触控模组的出货量预计将从 2015 年的 4250 万台增至 2024 年 6975 万台(已考虑第二波新冠影响下)。

LED:细分领域市占率第一,积极布局 MiniLED。公司自 2010 年开始涉足 LED 生 产, 2018 年公司由背光为主转变为以 LED 小间距颗粒产品为主,逐渐缩减和剥离 LED 照明、LED 背光和大尺寸显示。目前公司聚焦小间距 RGB 封装,主要应用于 室内外小间距高清显示屏。根据高工产业研究院(GGII)的数据,2021 年东山精密在 RGB 封装和小间距显示封装两个市场的市占率均排行第一。

同时,公司充分发挥规 模优势,厘清管理职责,推进成本管控,LED 业务毛利率多年维持在 14%左右,2021 年 LED 业务毛利率增至 18.31%,创下历史新高,降本增效成果斐然。此外,公司 不断开拓 MiniLED 技术,2020 年研发并推出 MiniLED 产品,2021 年应用于电视的 Mini LED 背光产品实现初步销售。目前,东山精密 Mini LED 背光产能约为 100KK/ 月,应用于 PAD 的产品正在小批量试产中。未来公司将发挥事业部间协同效应,响 应公司的新能源战略,积极尝试将 MiniLED 产品导入汽车电子领域。

TP&LCM:转向中大尺寸显示,未来将拥抱汽车电子。在 TP(触控模组)领域, 公司于 2014 年通过收购牧东光电(苏州)布局触控模组,由于手机触控显示领域竞 争激烈,公司近两年来切换至笔记本电脑等中大尺寸的显示,2021 年开始尝试拓展 至智能家居、车载显示、教育、医疗器械等新领域应用。在 LCM(液晶显示模组) 方面,公司于 2013 年建设 LCM 模组生产线,主要面向手机等中小屏幕的显示,后 续转向笔记本电脑等中大尺寸显示业务。TP&LCM 业务经多年积淀,有一定客户积 累,主要涵盖联想、OPPO、惠普、三星、Meta、元太等知名企业。公司对标业内龙 头企业,积极推进降本增效,盈利能力有望提升。展望后续,公司触控产品正积极 导入汽车,后续有望结合其 MiniLED 和液晶显示模组的技术,推进产品在车载显示 领域的综合运用,从而受益于车载显示市场的快速增长。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)东山精密(SZ002384)东威科技(SH688700)合力泰(SZ002217)

每日经济新闻:

每经AI快讯,合力泰(SZ 002217,收盘价:2.97元)9月9日发布公告称,2022年9月14日下午3:30,公司将在福建省福州市台江区宁化街道长汀街23号升龙环球大厦50层公司会议室召开2022年第二次临时股东大会。本次股东大会将审议《关于修订的议案》等议案,2022年9月6日收市后登记在册的股东可现场参会投票,或通过交易所投票系统行使表决权。

2022年1至6月份,合力泰的营业收入构成为:触控类产品占比100.0%。

合力泰的董事长是黄爱武,男,49岁,学历背景为硕士;总裁是侯焰,男,52岁,学历背景为大专。

截至发稿,合力泰市值为93亿元。

道达号(daoda1997)“个股趋势”提醒:1. 合力泰近30日内北向资金持股量减少1130.88万股,占流通股比例减少0.36%;2. 近30日内无机构对合力泰进行调研。更多个股趋势信息,请搜索微信公众号“道达号”,回复“查询”,领取免费查询权限!

每经头条(nbdtoutiao)——“一级市场宠儿一天浮盈140万!”赚钱就凭一张“黑嘴”?

(记者 曾健辉)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

合力泰(SZ002217):

合力泰(SZ 002217,收盘价:2.97元)9月9日发布公告称,2022年9月14日下午3:30,公司将在福建省福州市台江区宁化街道长汀街23号升龙环球大厦50层公司会议室召开2022年第二次临时股东大会。本次股东大会将审议《关于修订 的议案... 网页链接

合力泰(SZ002217):

合力泰:关于召开2022年第二次临时股东大会通知的提示性公告 网页链接

合力泰(SZ002217):

合力泰(002217)09月09日在投资者关系平台上答复了投资者关心的问题。 投资者: 是否为华为新手机供货?以前计提的华为库存零部件,是否还能供应给华为? 合力泰董秘: 您好,公司主要客户未发生变化,详情请参考公司定期报告披露的信息,谢... 网页链接

文文他爹:

合力泰(SZ002217)看来今天果然是1分钱的一天!

文文他爹:

合力泰(SZ002217)今天会是几分钱!

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ000925 SZ001258 SZ300116 SH688180 SZ300228 SZ002069 SH603616 SZ300157 SZ002256 SH688588 SH600540 SH688320 SZ300040 SZ000980 SH603139 SH688598 SZ002190 SZ002859 SZ300490 SZ301259 SH603801 SH603556 SZ000555 SH603755 SZ300398 SH688728 SZ301107 SH600130 SZ002780 SZ300267 SZ000692 SH688425 SZ000039 SH605180 SZ300096 SH603444 SH603070 SH600288 SZ002846 SH600543 SH603937 SH600853 SZ000037 SZ002906 SH600433 SH603121 SH600686 SZ300272 SZ002138 SH603721