2022-09-11今日SZ300102股票最新净值和交易情况

心心相印o:

2022年传媒行业分析 Q2板块业绩环比增长,影视、广告持续承压

来源:兴业证券 发布时间:2022/09/09

1、传媒行业总览:业绩+估值拐点确认,行业向上动能充足

1.1、业绩回顾:Q2 板块业绩环比增长,影视、广告持续承压

2022H1 申万传媒板块整体实现营收 2380 亿元,归母净利润 221 亿元,受疫情影 响分别同比下降 25%和 23%,但相对 2021H2 而言具有明显环比改善。分季度来 看,3 月疫情大规模爆发,申万传媒板块营业收入于 2022Q1 降至 1187 亿元,创 造 2020Q2 以来单季度营收的最低值,2022Q2 随着复工复产的推进,营收环比增 长 1%至 1198 亿元,归母净利润环比增长 32%至 125 亿元。2022 上半年,申万传 媒板块整体盈利能力稳步回升,2022Q2 毛利率、净利率分别为 31%、11%,处于 2020 年以来的较高区间。

游戏、平台板块分化明显,影视、广告业绩承压。分板块来看: 游戏:上半年营收同比增长 3%,板块内部分化明显,游戏龙头韧性尽显,后续新 作储备充足,业绩具有较强确定性,然而部分游戏公司受行业规模增速放缓、玩 家充值不及预期、买量成本高企等影响,板块整体归母净利润同比下降 12%; 广告:由于宏观经济冲击、广告主预算收紧,上半年广告板块整体营收、归母净 利润分别下降 15%、52%,其中二季度主要城市广告发布受限,营业收入和归母 净利润分别同比下降 23%和 63%,随着 7 月以来疫情边际好转、消费提振,广告 板块业绩有望迎来强力复苏;

平台:视频、新闻、图片、广电等平台类公司上半年整体营业收入及归母净利润 分别同比下降 8%和 38%,平台板块内部存在分化,其中视频平台随着优质内容 接档上线,二季度归母净利润环比增长 35%,下半年综艺类作品具有较好的释放 节奏,业绩持续改善可期。 影视内容:受疫情影响明显,上半年上游内容制作进度及下游院线开放不及预期, 二季度整体亏损 10 亿元,随着优质内容上线及疫情防控常态化,2022 年暑期档 票房明显回暖,印证观影需求仍然旺盛,期待下半年《深海》等大作上映引爆票 房,影视板块业绩改善; 出版阅读:教辅类书籍呈现较强韧性,出版阅读板块上半年营业收入、归母净利 润分别同比增长 6%、下降 6%,其中二季度归母净利润同比下降 4%,实现同比 降幅收窄,目前大众出版公司陆续打通线上渠道、形成新媒体矩阵,有望通过精 细化运营强力促进图书销量增长;

电商:上半年电商板块实现营业收入同比增长 16%,归母净利润同比增长 114%, 电商板块内部业绩分化明显,星期六等直播电商业绩同比增长显著,但电商服务 商板块上半年归母净利润同比下降 41%,随着仓储物流恢复,电商服务商业绩有 望恢复。

1.2、行情回顾:板块估值底部,Q3 行情跑赢大盘

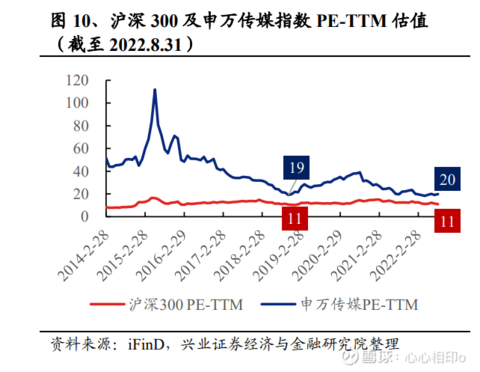

申万传媒涨幅及估值接近历史底部。截至 2022 年 8 月 31 日,沪深 300 指数 2012 年来累计涨跌幅为 73.88%,PE-TTM 估值为 11 倍;申万传媒涨幅及估值接近 2018 年底 2019 年初中美贸易战时期最低水平,2012 年来累计涨跌幅仅为 25.07%,PETTM 估值为 20 倍。截至 2022 年 8 月 31 日,游戏公司板块 PE-TTM 估值为 20 倍,影视院线板块 PE-TTM 估值为 33 倍,数字媒体板块 PE-TTM 估值为 40 倍, 出版板块 PE-TTM 估值为 13 倍,广告营销板块 PE-TTM 估值为 23 倍。游戏、影 视院线、数字媒体、出版及广告营销板块在 2018 年 11 月底的 PE-TTM 分别是 22/17/58/14/16 倍,游戏、数字媒体和出版板块的估值目前低于 2018 年 11 月底。

2022 年初至 8 月底,申万传媒板块总体下跌 24.8%,其中一季度下降 18.7%,二 季度和 7-8 月降幅明显收窄,7-8 月传媒行情跑赢大盘。在子板块中,影视内容、 平台、出版阅读、游戏、广告、电商板块 2022 年以来均呈现不同程度的下跌。一 季度传媒所有子版块均出现下跌,电商和出版阅读板块跌幅在 10%以内,影视内 容、平台、游戏、广告板块跌幅均超过 20%;二季度以来传媒板块行情实现明显边际改善,影视内容、广告板块分别实现 6.7%、2.2%的涨幅;7-8 月传媒板块跑 赢大盘,出版阅读类于 7-8 月实现 2.5%的涨幅,游戏和电商板块整体跌幅逐渐收 窄。整体而言,传媒板块行情持续改善趋势明显。

2、持仓占比历史低位,文化数字化带来难得机遇

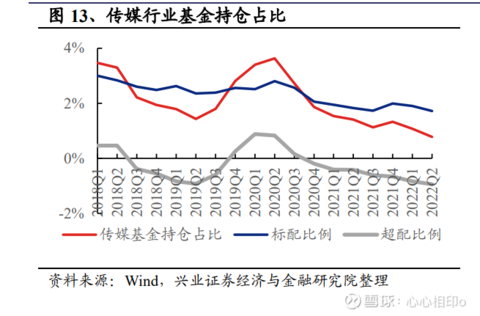

传媒持仓历史低位,总体向下空间有限。2022Q2 传媒行业基金持仓总市值 256.76 亿元,环比下降 21.38%;持仓占比 0.78%,环比下降 0.29pct,持仓集中度有所上 升,CR10 略有反弹。二季度,文化数字化浪潮迭起,密集出台的文化相关政策将 中国文明历史研究引向深入,带来了难得的产业机遇:1)游戏版号恢复常态化审 批,网络游戏审核试点施行,版号数量及审批速度有望提升,同时龙头游戏公司 的多款重点产品进入有效回收期,上半年业绩远超预期,市场信心及板块估值有 望提振;2)长视频平台进入重磅产品释放期,内容制作水准与变现能力再续佳绩, 会员提价周期带动盈利空间逐步改善,在政策鼓励优秀广播影视节目出口的驱动 下,长视频将作为重要媒介将中国故事的内涵向海外充分展现;3)6 月起疫情总 体稳定、消费提振带动广告市场回暖,具备较高韧性与弹性的梯媒赛道迎来复苏; 4)主流媒体陆续发文,为传统文化的数字开发提供指引,数字藏品为文化数字化 带来新动能,发展空间未来可期。

基金持仓市值来看,排名前五的标的分别为分众传媒(67.92 亿元)、芒果超媒(47.16 亿元)、三七互娱(38.73 亿元)、星期六(19.38 亿元)、吉比特(15.08 亿元)。其中基 金持仓市值环比增幅 TOP5 的标的分别为利欧股份(1.73 亿元,+617.62%)、万达 电影(2.59 亿元,+613.03%)、吉比特(15.08 亿元,+32.64%)、完美世界(5.72 亿元,+28.54%)和星期六(19.38 亿元,+28.05%),基金持仓市值环比降幅 TOP5 的标的分别为视觉中国(1.28 亿元,-78.27%)、世纪华通(1.39 亿元,-73.15%)、 蓝色光标(2.50 亿元,-60.87%)、三七互娱(38.73 亿元,-44.41%)和三人行(6.33 亿元,-37.86%)。 基金持有数量来看,排名前五的标的分别为分众传媒(114 只)、三七互娱(96 只)、 吉比特(59 只)、芒果超媒(48 只)和完美世界(25 只)。持有基金数量环比增幅 TOP5 的标的分别为利欧股份(5 只,+400.00%)、万达电影(14 只,+100.00%)、 光线传媒(16 只,+23.08%)、芒果超媒(48 只,+9.09%)和吉比特(59 只,+7.27%), 持有基金数量环比降幅 TOP5 的标的分别是视觉中国(10 只,-62.96%)、蓝色光 标(9 只,-60.87%)、世纪华通(8 只,-57.89%)、凤凰传媒(7 只,-46.15%)和 三人行(19 只,-45.71%)。

3、板块分析:游戏、平台分化明显,影视、广告业绩承压

3.1、游戏:龙头公司韧性凸显,产品储备丰富多元

受游戏行业整体增速放缓、国内用户规模见顶以及疫情之下付费意愿降低影响, 游戏板块整体营收上半年同比增长 3%,其中一季度同比增长 5%,二季度同比增 长 1%;整体归母净利润上半年同比下降 12%,其中一季度同比增长 12%,二季 度同比下降 30%。从盈利能力来看,游戏板块上半年毛利率稳中有升,费用率整 体维持稳定,游戏板块成本费用控制总体有效。

从个股表现来看,游戏龙头三七互娱、完美世界、恺英网络经营情况良好,归母 净利润同比高速增长,产品储备丰富多元,业绩具备持续增长潜力: 恺英网络:1)传奇经典+多元品类研发并行,游戏发行成绩亮眼,《原始传奇》、 《天使之战》、《热血合击》、《王者传奇》等多款游戏表现良好,其中 2022 年主打 产品《天使之战》名列同类产品前茅,收入和利润显著提升;2)《敢达争锋对决》 海外版于 2022 上半年迅速取得中国香港、中国台湾 iOS 免费榜第一;3)公司奇 迹类新游、新一代 3D 魔幻 MMORPG 手游大作《永恒联盟》定档 9 月 19 日上线,后续还将按计划上线《山海浮梦录》《新倚天屠龙记》《永恒联盟》《龙神八部之西 行纪》《妖怪事务所》(海外版)《妖怪正传 2》《仙剑奇侠传:新的开始》《斗罗大 陆》《盗墓笔记》等游戏产品,一款动作竞技类 VR 游戏已在研发中。

三七互娱:1)2022H1 公司境外营业收入 30.33 亿元,同比增长 48.33%,成为公 司新的增长引擎。《Puzzles&Survival》《叫我大掌柜》《云上城之歌》《斗罗大陆: 魂师对决》等多款产品海外收入全线增长,新游《Ant Legion》受到欧美玩家好评, 海外收入增长榜迅速。2)成本费用整体可控,降本增效成果显著。2022H1 公司 毛利率为 84.43%,总体稳定可控;上年同期上线的《荣耀大天使》《斗罗大陆:武 魂觉醒》等游戏进入成长期,流量投放较少,因此上半年公司销售费用率同比下 降 9.85pct 至 53.63%。3)公司计划境外发行产品共 16 款,境内发行产品 20 款 (其中 7 款已获得版号),《小小蚁国》和《空之要塞:启航》已和渠道方定档分 别于 2022 年 9 月 24 日、2022 年 10 月 26 日上线。

完美世界:1)剔除出售海外工作室及团队影响后,公司上半年游戏业务实现营业 收入36.93亿元,同比增长22.20%,扣非归母净利润7.44亿元,同比增长1958.22%; 2)由于 2021 上半年海外游戏项目造成亏损、新游业绩贡献尚未体现,而 2022 上 半年多款主要游戏均进入业绩释放期,因此游戏盈利能力同比大幅改善;3)《幻 塔》出海表现优异,在近 40 个国家和地区位列 iOS 游戏免费榜第 1 名,助力公司 业绩增长;4)公司 8 月以来上线端游《诛仙世界》、都市悬疑悸动交互手游《黑 猫奇闻社》,《天龙八部 2》《朝与夜之国》《一拳超人:世界》《百万亚瑟王》《诛仙 2》《完美新世界》《神魔大陆 2》积极推进中。

吉比特、世纪华通分别受投资业务和上年同期股权转让收益等因素影响,上半年 业绩承压,三季度以来上线重磅新游陆续上线,业绩边际改善可期: 吉比特:1)业绩受 2021 上半年转让青瓷数码部分股权产生 2.33 亿元收益、2022 上半年对联营企业确认的投资收益下降及汇率波动影响,若剔除投资业务和汇率 波动对利润的影响,调整后归母净利润 6.56 亿元,同比增长 1.03%;2)上半年 《问道》《问道手游》《一念逍遥》等已上线自研产品保持较好盈利,海外发行《纪 元变异(PC 版)》《石油大亨》等产品,《一念逍遥(港澳台版)》、《最强蜗牛(港 澳台版)》更新迭代反馈良好;3)《奥比岛:梦想国度》7 月正式上线,储备游戏 《盒裂变》、《塔猎手》、《勇敢的哈克》、《超喵星计划》获得版号,上线后有望增 厚业绩。

世纪华通:1)由于 2021H1 非经常性的股权转让收益形成较高基数,且 2022H1 面临阶段性的游戏产品迭代调整和局部疫情因素,对净利润同比变动产生一定影 响;2)7 月以来公司上线新游《传奇天下》、《龙之谷世界》,储备包括《龙之谷世 界》《饥荒:新家园(待定)》《诸神之战》《Lyra》《项目代号 J&J》《项目代号 M3》 《项目代号 WCC》《项目代号 FCT》等新游,有望带动公司业绩稳步提升。

3.2、广告:广告主预算收紧,看好梯媒回暖、数字藏品应用

上半年,广告板块受疫情冲击、宏观经济波动影响较为严重。需求端广告主投放 预算缩减,2022 年上半年广告市场同比减少 11.8%,广告板块整体营业收入同比 下降 15%,其中一季度同比下降 6%,二季度同比下降 23%;板块整体归母净利 润同比下降 52%,其中一季度同比下降 40%,二季度同比下降 63%。从盈利能力 上看,由于广告投放需求不足、客单价有所下滑,广告板块整体毛利率同比下降, 费用端整体稳定。

上半年,广告营销板块中三人行业绩增速亮眼,公司成功拓展如东风本田、一汽 丰田、东风风神、通用别克等新的头部汽车客户,同时加大挖掘原有消费品、电 信运营商、金融等行业头部存量客户的增量预算,保证了公司业绩持续增长,同 时,数字藏品等新兴业务落实进展顺利,已确定与中国移动“中移链”和中国工商 银行数字人民币相关业务达成战略合作,未来空间广阔。蓝色光标主营业务受疫 情影响,游戏及互联网广告主投放大幅缩减(收入分别同比下降 16.35%和 43.89%), 公司整体毛利率同比下滑 0.62pct 至 5.89%,公司持有的金融资产公允价值下跌带 来公允价值变动净损失 1.78 亿元,导致公司业绩承压,为顺应市场及传播发展趋 势,公司积极实现业务升级,“营+销”战略布局取得突破,同时陆续推出元宇宙相 关产品,虚拟人苏小妹、虚拟音乐人 K 商业价值显现,数字藏品平台 MEME 累 计发行 12 期数字藏品,数字人、虚拟直播间、XR 影棚蓄势待发。

梯媒领跑者分众传媒上半年受到疫情显著影响,重点城市的广告发布活动受到限 制,因而上半年业绩出现同比较大幅度下滑,在业绩总体承压下,公司坚持优化 聚焦核心点位,稳步推进出海计划,一二线城市及海外点位持续增长。长期来看, 流量成本快速攀升,梯媒广告性价比凸显,分众传媒领跑梯媒赛道,在当前背景 下,加速向消费客户转移,享受国潮崛起和扩屏提价红利,长期价值优秀。

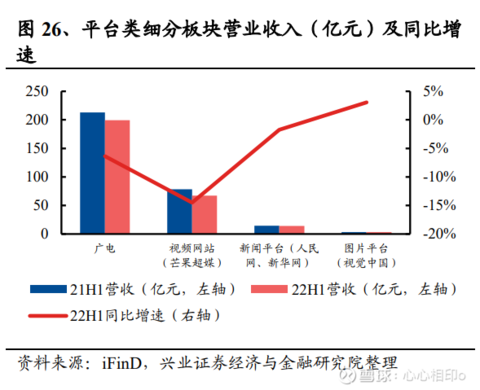

3.3、平台:板块分化明显,视频平台 Q2 环比复苏

上半年平台类公司整体营收同比下降 8%,其中一季度下降 6%,二季度下降 10%, 归母净利润上半年整体同比下降 38%,其中一季度同比下降 13%,二季度同比下 降 51%。平台类公司细分板块表现分化明显:广电板块由于传统有线电视业务营 收和盈利能力下滑、新业务尚未成熟,叠加疫情影响,上半年归母净利润同比下 滑 67%;视频网站(芒果超媒)贡献平台板块归母净利润的 61%,受广告主预算 影响,上半年收入同比下降 15%,归母净利润同比下滑 18%;新闻平台(人民网、 新华网)上半年整体营收基本持平,归母净利润大幅增长主要由于人民网非流动 资产处置收益及政府补助;图片版块(视觉中国)上半年营业收入同比增长 3%, 但核心主业成本增长较快,毛利率下降,归母净利润同比下降 43%。

视频网站芒果超媒上半年业绩符合预期,核心主业芒果 TV 互联网视频业务实现 营业收入 52.27 亿元,同比下降 11.36%,其中二季度实现营业收入 27.59 亿元, 环比第一季度增长 11.81%,实现环比复苏。受宏观经济及疫情影响,广告行业整 体景气度有所下滑,上半年广告业务实现营业收入 21.63 亿元,同比下降 31.15%, 会员业务实现营业收入 18.58 亿元,同比增长 6.48%。三季度以来,《密室大逃脱 第 4 季》《中餐厅 6》《披荆斩棘 2》等重磅综艺接档推出,在广告主信心恢复下招 商能力有望超预期;《张卫国的夏天》《少年派 2》《被遗忘的时光》等剧集内容联 袂播出,口碑品质更上一层楼。公司综 N 代与新综艺研发并进,持续创新奠定业 绩基石,剧集好戏连台,多元业务延展产业链条,未来仍值得期待。

3.4、影视内容:疫情冲击电影上下游,多元探索拓宽路径

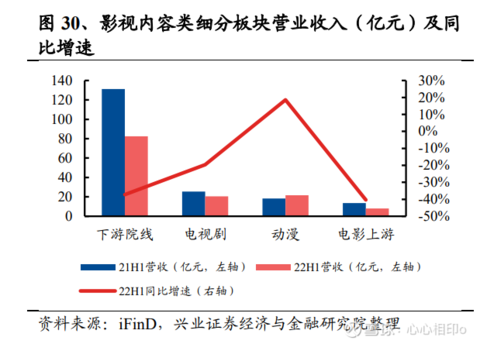

上半年影视内容类公司整体营收同比下降 30%,其中一季度下降 15%,二季度下 降 45%,归母净利润上半年整体亏损,同比下降 146%,其中一季度下降 89%,二 季度下降 327%。分板块来看,上半年下游院线板块受疫情防控措施及影片供给不 足影响,收入端同比下降 37%,利润端亏损严重;电视剧板块经营各环节受到不 同程度的影响,收入确认延后,营收同比下降 20%,但随着数字版权价值提升, 盈利实现改善,整体归母净利润同比增长 43%;电影上游受到疫情反复的较大冲 击,影片上映收入、影院票房收入减少,上半年营业收入同比下降 40%,归母净 利润出现亏损,同比下降 103%;动漫板块上半年经营情况改善,逐步拓展 IP 衍 生品业务,整体收入同比增长 19%,归母净利润同比增长 7%。

电视剧内容制作公司华策影视上半年在疫情点状多发,个别地方较长时间封控的 客观背景下,公司部分电视剧项目开机、拍摄、送审和取证进度均受到了不同程 度的影响,原预计在 2022H1 确认收入的部分项目被迫延后到下半年,导致营收 同比出现较大降幅。然而,公司版权运营、国际等高毛利业务以及投资理财收益 均实现了较快增长,从而实现了公司整体利润的增长。目前,影视版权运营业务 在行业内尚属于价值未被充分挖掘的市场,公司具备丰富的影视版权资源,且在影视版权运营领域具备先发优势,值得期待。

电影上游公司光线传媒受到疫情反复造成的较大冲击,业绩受到直接影响,公司 电影及衍生业务实现营收 4.77 亿元,同比下降 27.37%;上半年公司艺人经纪、网 剧、版权、实景娱乐等业务发展势头良好,艺人经纪及其他业务实现营收 1.06 亿 元,同比增长 165.63%,毛利率升至 59.14%。上半年,公司新成立了“光线动画” 厂牌,主要进行中国神话宇宙的开发,目前已经取得重要成果,下半年预计上映 的动画电影包括《深海》《茶啊二中》《大雨》,有望增加公司的业绩弹性。

下游院线万达电影上半年收入及盈利能力明显下降,由于部分影院停业、影片供 给不足,多部重要影片撤档或延期上映,公司国内票房收入同比下降 31.3%,电 影制作发行收入同比下降 87.83%,电视剧制作发行收入下降 94.67%,公司整体毛 利率同比减少 16.37pct 至 16.96%,期间费用率总体同比增加 5.43pct 至 27.27%。 公司电影及电视剧作品储备丰富,同时积极推进影院轻资产转型,减量提质提高 盈利水平,在放缓重资产影院发展速度的同时,加速推动影院轻资产转型,并对 下属经营困难的影院进行多轮梳理和评估,关闭或转让低效影院,同时围绕影视 产业链多元化创新,探索引流创收新渠道。

3.5、出版阅读:教材教辅业绩稳健,大众出版短期承压

出版阅读板块上半年业绩整体稳定,Q2 环比改善明显。上半年整体营业收入同比 增长 6%,其中一季度同比增长 11%,二季度同比增长 3%;归母净利润同比下降 6%,其中一季度同比下降 9%,二季度同比下降 4%。其中,教材教辅出版板块业 绩呈现出较强的韧性,上半年收入与归母净利润同比基本持平;大众图书发行板 块上半年受疫情影响严重,实体书店出现“关店潮”,传统图书电商渠道普遍流量 下滑,收入同比下降 5%,归母净利润同比下降 24%;数字阅读板块保持良好的发 展势头,且公司积极探索运营商、版权、海外等多元业务,上半年营业收入同比 增长 31%,但由于营销推广、渠道成本大幅上升,归母净利润同比下降 58%。

在大众图书发行板块,中信出版公司坐稳龙头地位,图书实洋市场占有率同比增 加 0.247pct 至 3.08%,位居出版机构第 1 位;图书出版与发行业务实现营收 6.66 亿元,同比下降 6.20%,公司实施发行集约化等改革举措,通过技术改进压降印 制成本,积极降本增效,图书出版与发行业务毛利率同比增加 2.39pct 至 35.71%;快速搭建自播电商账号矩阵,短视频电商渠道图书市场逆势增长 60%;未来,公 司将灵活应对市场环境,对客流明显受疫情影响、效益不达标的实体门店进行减 负调整。新经典传统实体书店和平台电商销售阶段性承压,但优于行业整体情况, 营销精准度和销售转化率提升,图书主业毛利率同比增加 0.62pct 至 49.81%;公 司加码布局海外市场,海外业务实现营收 0.37 亿元,同比增长 31.09%,其中美国 新经典图书销售收入同比增长 35.86%,表现十分亮眼。果麦文化图书主业同比增 长 7.48%,受电影《四海》投资亏损影响,公司产生公允价值变动损失 940 万元, 造成归母净利润同比下降;公司坚持“出版+互联网”交互驱动良性循环,上半年 To C 销售收入 3919 万元,增幅达 40%。总体而言,当前大众出版公司积极拓展线上 图书销售渠道,促进图书销量,并布局版权、出海等多元业务,拓宽发展路径, 盈利能力总体稳定。

3.6、电商:直播电商同比增长,服务商业绩有望恢复

上半年抖音直播电商及冬奥产品兴起,对电商板块中的以星期六为代表的直播电 商和冬奥会供应商元隆雅图的业绩起到带动作用,但传统电商服务商业绩承压。 电商版块整体营业收入同比上升 16%,其中一季度同比上升 14%,二季度同比上 升 18%;板块整体实现归母净利润同比上升 114%,其中一季度同比上升 80%, 二季度同比上升 157%。

从个股表现来看,尽管在整体严峻的经营环境之下,星期六经过积极转型,对业 务结构与模式进行了大幅调整,进一步加大在短视频平台的投入力度,主播梯队 不断建设,商品细分类目持续扩充,主营互联网营销业务实现同比大幅增长,公 司上半年归母净利润 1.11 亿元,同比实现扭亏为盈;元隆雅图推进“大 IP+科技” 战略,上半年冬奥会特许纪念品和贵金属业务实现收入 10.65 亿元,同比增长 1406.22%,带动公司上半年营业收入和归母净利润分别同比增长 108.85%、 206.41%,成都大运会和杭州亚运会将于 2023 年下半年开幕,公司作为特许零售 商,目前正在积极备战,有望继续取得优秀经营成果。

在电商服务商中,壹网壹创在核心存量客户基本稳定的基础上新增包括曼秀雷敦、 瑷尔博士、冷酸灵等 27 个品牌,新增品牌的 GMV 贡献弥补了存量品牌的缺口, 公司服务品牌的 GMV 达 109.56 亿元,同比基本持平,在抖音及拼多多平台 GMV 实现了较大增长,由于新增品牌合作较多,较多项目尚处于前期投入起步阶段, 叠加内容电商等新增业务的成本费用投入增加,导致公司毛利率下滑、销售、研发费用增加,短期业绩承压;值得买主站“什么值得买”上半年产生收入为 4.45 亿 元,同比增长 0.73%,共完成订单量为 7868.75 万单,同比增长 4.75%,在外部环 境影响下仍呈现出较强的韧性,信息推广成本和互联网效果营销成本大幅上升, 整体毛利率同比减少 8.10pct 至 50.89%,叠加管理、研发费用率上升,归母净利 润同比下降 76%,面对复杂严峻外部环境,公司推进全面战略升级,以消费内容 为核心的基础上,深入布局消费内容、营销服务和消费数据三大核心板块,推动 公司业务多元发展,拓宽长期发展路径。

实物消费进一步向线上转移,电商交易逐步扩大,带动电商服务行业稳步增长。 电商服务行业为品牌、平台和消费者持续赋能,成为在电商产业链中的重要角色。 受到主要电商平台的扶持。目前电商服务供给较为分散,市场集中度有望进一步 提升,消费复苏、物流恢复对电商服务产生促进作用。

4、投资分析:中长期政策拐点已现,坚定看好传媒板块机会

自 4 月底政治局会议召开以来,“促进平台经济健康发展”、“出台支持平台经济规 范健康发展的具体措施”等政策不断落地,释放出了诸多积极信号。5 月 27 日,继 《关于推进实施国家文化数字化战略的意见》印发后,总书记在主持政治局学习 时强调,要深入了解中华文明五千多年发展史,推动全党全社会增强历史自觉、 坚定文化自信。7 月 21 日,商务部等 27 部委发布《关于推进对外文化贸易高质 量发展的意见》,继续强调中华优秀文化,提升国家文化软实力和中华文化影响力。 8 月 1 日工信部工业文化发展中心主任发文加快文化产业数字化布局,8 月 5 日 工信部提出进一步加快虚拟现实等技术在各行各业应用,为文化数字化赋能实体 经济、推动实现高质量发展提供指引,未来数字文化产品将继续发挥在激活动能、 提升品质、促进产业结构优化升级中的重要作用。

2022 年 8 月 16 日,中共中央办公厅、国务院办公厅印发《“十四五”文化发展规划》。《规划》提出,鼓励引导网络文化创作生产,推出更多优秀的网络文学、综 艺、影视、动漫、音乐、体育、游戏产品和数字出版产品、服务;加强版权保护 和开发利用,推动数字版权发展和版权业态融合,鼓励有条件的机构和单位建设 基于区块链技术的版权保护平台;建设高标准文化市场体系,进一步扩大文化企 业股权融资和债券融资规模,支持文化企业上市融资和再融资。7 月 28 日,博纳 影业历时 630 天终获 ipo 核准,成为中长期政策拐点的里程碑事件。“十四五”规 划进一步提出“支持文化企业上市融资和再融资”,进一步夯实了传媒板块中长期 政策拐点。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)乾照光电(SZ300102)聚飞光电(SZ300303)中文在线(SZ300364)

乾照光电(SZ300102):

乾照光电:关于全资子公司完成工商变更登记的公告 网页链接

乾照光电(SZ300102):

乾照光电:关于公司使用闲置募集资金进行现金管理到期赎回暨继续使用闲置募集资金进行现金管理的进展公告 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ301081 SZ000813 SZ301123 SH605018 SZ002797 SH688518 SZ002977 SH688663 SZ002698 SZ301063 SZ301049 SZ002122 SZ300769 SH601038 SH688767 SH688588 SH688500 SZ002190 SZ001234 SZ300036 SZ002646 SZ000501 SZ002083 SZ300111 SH688276 SH688072 SZ002998 SZ300679 SH601728 SZ000953 SH601258 SH600279 SH600226 SH600089 SH688017 SZ301033 SH600530 SZ003001 SZ002016 SH601975 SZ002394 SH688505 SH605580 SH601601 SZ300218 SH688047 SZ000563 SH605369 SZ300713 SZ300547