2022-09-11今日SZ300666股票最新净值和交易情况

简乐哥:

江丰电子(SZ300666) 今天谈一谈个人对江丰的交易心得,非推荐个股。投资有风险,入市需谨慎。有些老师不理解我为什么在这里进入。下面我来讲一讲我买入的逻辑。

1.我们不是经常讲买在分歧卖在一致吗?第1点应该就是买在分歧的。这只股当天(9.7)大涨8个点。并且突破前高108元。这就是我买入的第1个理由。唯一美增不足的是它没有放量突破。

2.第2个理由。当天我买了个1/3的仓位。本身是趁着第2天的溢价去的。计划是有两个点的,利润第2天就出掉了。(第2天9.8号确实给了我很好的位置,但是我格局了,没有执行纪律,这点需要检讨。)

3.买入的第3个理由就是。这个股一直是上升趋势。就算第2天没有溢价,我会怎么做呢?我会在他靠近金线时加仓。有机会的话踢出去。可以按金线持股。

4.第4个理由是看了一下基本面。大体上没有看到什么利空利好消息。在高位上如果看到利好利空。这个消息一般我不会参与的。

再来讲一讲我这几天的操作。

1.9月7日在快收盘的时候买了500股(1/3的仓位)。

2.9月8日他突破前高(前一天的高度),做了个200股的题。按照前一天的执行标准的话,应该要卖掉的(利润在一个点以上)。理由挺简单,执行标准,执行纪律。后面看好的话明天先买路。

3.9月9号全天下跌。第1次加成了500股。后面两次更加省了500,看仓位太重,后面出去了两成仓位。现在是持仓80%。目前他的印象估计也在自己的罗杰当中。

后续怎么走怎么操作,我也做了一下议案。也给自己盘中操作一个参考指标吧。老师们你们也可以说说对江峰的看法。

以上是我自己的一些看法,不构成投资建议。

星空财富:

作者/星空下的夹心糖

编辑/菠菜的星空

排版/星空下的韭菜

在半导体产业链上,有一个小而美的材料——靶材。

靶材不如硅片和光刻胶一样显眼,但作用同样举足轻重,国内的靶材同样经过了艰难的国产替代进程,而今天,靶材即将迎来收获期。

一、靶材,小而美的关键材料

离子束流

溅射靶材是用溅射法制备薄膜材料的主要原材料。溅射镀膜是指利用离子源产生的离子,在真空中经过加速聚集,而形成高速度的,轰击固体表面,离子和固体表面原子发生动能交换,使固体表面的原子离开固体并沉积在基板材料表面。以半导体为例,用大白话来说,溅射镀膜就是在芯片上排布导线。

如苹果A16处理器,指甲盖大小的芯片上密布着上万米甚至更多的金属导线,这些密布的电路当然不能人工焊接,必须要对高纯度的金属靶材通过溅射的方式完成,可以近似理解成3D打印的过程,只是这个过程更加微观而精确,而靶材,就是溅射镀膜的原材料。

铝靶材、钛靶材、钽靶材、铜靶材和ITO(氧化铟锡)靶材

靶材位于产业链的中游,根据下游应用的不同,靶材有很多种,其中以最为常用。

资料来源:东方证券研报

靶材按应用可分为半导体靶材、平板显示靶材、太阳能电池靶材、信息存储靶材。下游应用市场则较为广泛,但整体来看主要集中在平板显示、信息存储、太阳能电池、半导体四个领域,四大板块约合占比90%。

188亿美元

根据东方证券研报,2020 年全球靶材市场规模约,中国靶材市场规模也达到了,未来几年有望实现长期稳定的。其中,光伏靶材的需求来源于和薄膜电池的技术变革,半导体领域的需求来源于,显示面板则是的趋势和国内产能的不断扩张。

资料来源:中金公司研报

至关重要

靶材是典型的小而美的关键材料,以半导体为例,虽然靶材成本只占到半导体前道成本的3%,但却起着的作用。如前所述,溅射靶材的作用就是在芯片上充当传递信息的金属导线,直径仅有纳米级别,将芯片内部数以亿计的微型晶体管连接起来。

10%

然而就是这样一种关键原材料,我国的国产化率不足。

二、国产替代,没有那么容易

寡头竞争

全球靶材市场呈格局,日美在高端溅射靶材领域优势明显。目前,全球溅射靶材市场主要有四家企业,分别是JX日矿金属、霍尼韦尔、东曹和普莱克斯,市场份额分别为30%、20%、20%和10%,合计垄断了全球的市场份额。其中美国、日本跨国集团产业链完整,囊括金属提纯、靶材制造、溅射镀膜和终端应用各个环节,具备规模化生产能力,在掌握先进技术以后实施垄断和封锁,主导着技术革新和产业发展,在中高端半导体溅射靶材领域优势明显。相比起来,国内靶材企业市占率很低,且集中在。

纯度

靶材具有极高的技术壁垒,是其最重要的技术指标。通常半导体靶材纯度要求通常达 99.9995%(5N5)甚至 99.9999%(6N)以上,有些甚至达到9N以上。这也很容易理解,毕竟硅片对纯度要求如此高,辅材自然也不能降低要求。好比你想通过吃沙拉减肥,蘸酱当然也不能选用猪油这类热量高的物质。面板靶材和光伏靶材要求稍低,但纯度也在4N以上。这个过程伴随着“惊险的跳跃”,高纯靶材的身价远非普通金属可比,例如,高纯铝的价格高达12万元/吨,比普通铝锭贵了将近十倍。

认证时间

另外,靶材的壁垒还体现在上。从新产品开发到实现大批量供货需要很长的时间周期,一般需要 。同时,后续的新进入者需在技术水平、产品质量、后续服务和供应价格等方面显著超过原有供应商,才有获取业务合作机会的可能性。

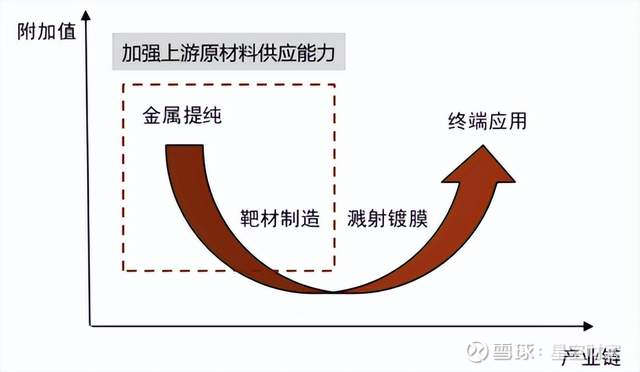

金属提纯

靶材产业链虽然不长,但也相当旱涝不均。利润率最高的是环节,制备高纯度的金属原材料是后续生产的前提。长期以来,国内厂商主要通过从国外进口获得高纯金属供给,美、日等国家的高纯金属生产商依托先进的提纯技术对下游具有较强的议价能力,提高了靶材的生产成本。而终端应用厂商大多数大型晶圆厂、面板厂,议价能力较强。而中间的靶材制造环节和靶材镀膜环节技术壁垒相对低一些,且上下游均是惹不起的大佬,长期处于爹不亲、娘不爱的状态。

不幸的是,国内的靶材企业大多集中在这一领域。

资料来源:江丰电子招股书

毛利率偏低

下表展示了靶材上市公司的毛利率(%)和经营性现金流(亿元)的情况。虽然靶材技术壁垒很高,但业内公司普遍,赚着白菜的钱,操着白粉的心。

资料来源:Wind

三、靶材会给我们惊喜吗

HIT电池

不过,笔者认为,这种情况即将改变。靶材的四驾马车中,至少光伏和半导体这两个领域会带给我们惊喜。光伏领域对靶材的使用主要是和(包括)。目前市场主流的晶体硅太阳能电池较少用到溅射靶材。ITO靶材预计将会在HJT电池上大量使用,1GW HJT电池预计需要使用ITO靶材,这可是一块不小的市场。目前HJT电池和薄膜电池市场规模尚小,成本也不领先,但增长弹性很大,一旦在成本和商业模式上得到验证,ITO靶材将有望获得的市场。目前,国内ITO靶材主要供应中低端市场,市占率约30%,存在较大的进口替代需求。不过,这一切还要看HJT电池的眼色。另外,作为辅材,ITO靶材的增长相对会一些,要待HJT电池走通商业模式且产能大量投产后才能广泛使用。另外,光伏是强成本敏感型行业,ITO靶材的长期利润恐难维持。

夹缝

相比起来,半导体靶材的黄金时光会来得更早一些。长期以来,中国的半导体靶材行业在中求生存,全球半导体产业链分工明确,上下游均为海外寡头,无亲无靠,两端受到压缩。

原材料自给率

然而这种情况在近两年逐步发生了改变,以江丰电子(300666)为例,近两年我们同时观察到了营业收入、毛利率、产能利用率、下游渗透率和的提升。经过前期长期的技术积累,部分产品已经进入技术节点并实现量产出货,加上国内半导体产业的发展,江峰电子的营收规模不断增长。

部分自给

同时,从上游来看,江丰电子已经逐步掌握了高纯金属的提纯工艺,实现了钽、铝、钛等的,高纯钛的自给率接近50%,开始从海外寡头那里分一杯羹,在此过程中不断提升毛利率。不过需要注意的是,江丰电子提纯高纯金属的主体并不在上市公司体内,因此对上市公司等财务数据的影响相对小一些。

更重要的是,随着国内半导体生态的构建,靶材的发展环境也更好。江丰电子2018年的内销率仅27%,但到了2022年6月,其内销率已经达到了47%。2020年中芯国际也已成为其第二大客户。半导体行业从来不是单打独斗,下游的发展会带来更短的验证周期和更快的技术迭代。

越来越好和越来越快结合在一起,才是真正的良性循环。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

江丰电子(SZ300666)阿石创(SZ300706)隆华科技(SZ300263)

#靶材国产替代##ITO靶材##半导体5G等科技股大幅回调#

做个有格局的小韭菜:

![[赚大了]](http://js.xueqiu.com/ugc/images/face/emoji_06_money.png)

今天是缅怀伟人的日子,大盘还算争气,必须点个赞

2411,补仓的1w证实卖飞了,1w直接没了,本来买个保时捷不好嘛,现在只有pro了,剩下的锁死锁死,等25请喝茅台

603.521继续锁死

666是越看越喜欢,真和810太像了,明年的茅台靠你了

105早盘7.45没买到,8.01追进去,结果被套路了。不过,看图形,应该还有一波,20个点没问题吧。打野盘,做成主仓就不好了龙源技术(SZ300105) 江丰电子(SZ300666) *ST博天(SH603603)

801投资新能源:

加仓大盘股。

上证50正在构筑双底。

可以预计一定上涨,

只是时间问题。

风电锂,虽然利好多多,

但是,股价太高位了,

拉开月线看,个个已是十倍股。

不能比格局了。

建仓兴业银行,万华化学。

风光锂芯,波动大,

低买高卖,3天一轮回。

低估值大盘股,

只买不卖,逢低加仓。

资金分配——各半吧。

鹏辉能源(SZ300438) 东方电缆(SH603606) 江丰电子(SZ300666)

迷途小明:

鼎龙股份(SZ300054)北方华创(SZ002371) 江丰电子(SZ300666) 整个市场只有芯片大哥在义无反顾的跌

价值财判:

溅射靶材是电子及信息产业、液晶显示器、光学等行业必不可少的原材料,进而能广泛地应用于汽车电子、智能手机、平板电脑、家用电器、显微镜及相机镜头等终端消费领域。随着全球半导体行业景气度向上,晶圆厂资本开支持续走高,以高纯靶材为代表的半导体材料需求持续旺盛。

江丰电子(股票代码:300666)主营业务为超高纯金属材料的溅射靶材以及半导体产业装备机台的关键零部件的研发、生产和销售。作为“半导体靶材龙头”,受益于在超高纯金属溅射靶材领域的长期研发和装备投入,通过与客户紧密配合,持续追踪国际前沿技术,公司产品成功打入5nm先端技术。目前在技术门槛最高的半导体领域,江丰电子已具备了一定国际竞争力,得到了国际一流半导体客户的高度认可,全球市场份额正不断扩大。

研发领跑技术赋能,构筑靶材产业“护城河”

从产品结构分析,目前江丰电子超高纯金属材料的溅射靶材主要包括铝靶、钛靶、钽靶和铜靶等,被应用于超大规模集成电路芯片、液晶面板、薄膜太阳能电池制造的物理气相沉积(PVD)工艺,用于制备电子薄膜材料。在细分类别对应的不同产品上,技术要求以及产品性能方面也存在差异。

以超高纯铝及其合金为例,该材料是半导体芯片配线薄膜材料之一。在其应用领域中,超大规模集成电路芯片的制造对溅射靶材金属纯度的要求最高,通常要求达到 99.9995%(5N5)以上,而平板显示器、太阳能电池用铝靶的金属纯度略低,分别要求达到 99.999%(5N)、99.995%(4N5)以上。当前,江丰电子生产的铝靶已经能广泛应用于半导体芯片、平板显示器、太阳能电池等领域。

超高纯铜及铜锰、铜铝合金靶材则是先端半导体导电层薄膜材料的一种。其应用领域内,超大规模集成电路芯片的制造对其纯度的要求通常要求达到99.9999%(6N)以上。通常铜及铜合金作为导电层被应用于90-3nm技术节点的先端芯片中,特别是铜锰合金靶材制造难度高,目前只有江丰电子、霍尼韦尔、日矿等企业掌握了产品的核心技术。

研发领跑,技术赋能。经过多年耕耘,江丰电子形成了以半导体芯片用高纯溅射靶材为核心,液晶显示器、太阳能电池用溅射靶材共同发展的多元化产品研发体系,满足客户的定制化需求。截至2022年6月底,江丰电子共取得境内有效授权专利527项,包括发明专利308项,实用新型专利219项,涵盖了金属提纯、晶粒晶向控制、焊接技术、精密加工、清洗包装等一系列生产工艺。

据最新财报显示,2022年上半年公司持续加大技术研发和新品开发,研发投入高达5,992.72万元,较上年同期增加1,482.02万元,增长32.86%。

值得一提的是,近期江丰电子子公司宁波江丰热等静压技术有限公司通过不断研发,成功出炉一款超大尺寸高温镍基合金产品,单件高度4.1米,重3.5吨,是目前国内单件尺寸最大的热等静压工艺超大尺寸高温镍基合金,突破了此类产品的极限。也意味着,江丰电子超大规格热等静压设备将为我国大尺寸高温合金的开发提供支持,填空该领域的空白,有力推进靶材使用性能的持续优化。

品质为基创新驱动,客户基础坚实未来可期

除技术要求外,高纯溅射靶材应用领域对于产品质量和稳定性要求较高,溅射靶材的质量将直接决定终端产品的质量,是否具有可靠的产品质量也成为了行业内企业获取市场竞争优势的关键。

为更好的进行质量把控,江丰电子建立了有针对物理气相沉积(PVD)材料的分析实验室,并通过了CNAS认证。该分析实验室配备各类先进检测设备和仪器,如分析材料晶粒的形貌和大小的结晶组织分析系统,分析焊接结合率以及材料缺陷、冷却水管道的超声波焊接扫描系统C-SCAN,用于尺寸检测、溅射后靶材残余量分析的三维坐标测量仪CMM等等。均最大限度地保证了产品质量和技术含量,进而提升客户满意度和市场竞争力。

产品有了过硬品质,应用于市场,客户基础就成为了关键要素。尤其是高纯溅射靶材行业的技术含量较高,经过2-3年的合格供应商全方面认证过程,才能成为下游制造商的合格供应商,一旦通过下游制造商的供应商资格认证,则双方会保持长期稳定的合作关系,双方的供销关系轻易不会发生变化。

就客户积累来说,经过多年的技术研究与突破,江丰电子的高纯金属溅射靶材在技术门槛最高的半导体领域已具备了一定国际竞争力,成为台积电、中芯国际、SK 海力士、联华电子等全球知名芯片制造企业的核心供应商。同时多家客户还给予了公司优秀供应商、A等供应商等评价,品牌效应也在逐步显现。

特别是溅射靶材行业不易受到偶然性或突发性因素的影响,能够充分分享下游产业应用的广阔市场。随着终端应用领域的不断扩展和快速发展,强劲的消费需求将驱动溅射靶材市场持续扩容。据ICInsights的预测,到2025年中国大陆半导体芯片市场规模将达到2230亿美元,2020-2025年间的年复合增长率将达9.2%。

综合来看,江丰电子作为国内超高纯溅射靶材产业的领跑者,具备较强的技术与产品创新能力,且能在全球范围内与美国、日本跨国公司展开市场竞争。面对市场空间更为广阔的半导体设备、液晶显示器、太阳能电池等应用领域,江丰电子在继续巩固半导体芯片应用领域领先地位的同时,还可以利用在半导体芯片市场积累的技术、品牌和客户资源,迅速向新的应用领域渗透,有望实现快速且稳定的增长。

老杨的炒股日志:

上海电力(SH600021) 江丰电子(SZ300666) 后面看好:五大集团火电,半导体材料设备龙头,新能源低位补涨

James_Lai:

牛股不是研究出来的,有些大Ⅴ总结出牛股要素只是在当时特定条件下诞生,超级牛股是跟势出来的,一方面有过硬的长周期上涨逻辑和双击的业绩,另一方面不断有利好鞭策。江丰电子(SZ300666) 东威科技(SH688700)

淡淡的相思林Cruise:

IDC的调查表示,iPhone第二季在中国高端手机的占有率为70% ,第一季为58% ,上升12% 。等于高端安卓手机没有一个能打的

比亚迪(SZ002594) 江丰电子(SZ300666) 立讯精密(SZ002475)

柳林1711:

净利润断层一定要每天跟踪涨幅榜,板块行情来的时候,净利润断层标的往往就是先锋,比如半导体的江丰电子、新莱应材;化工的科思股份、利安隆、濮阳惠成;消费电子的福蓉科技;储能的科士达;TOPcon的钧达股份。

了尘了悟:

本周对欧洲能源危机挺失望的。

本周行情反弹,毫无疑问。

天然气管道关闭,期货涨价,化工停产舆情也有。

甚至连涨幅也有,九丰能源(SH605090) 中远海能 也涨了,但涨幅和波动远不及预期。

反而是地产供给侧的华发股份,滨江集团,粤宏远A(SZ000573) ,

独立的贵绳股份(SH600992) ,合盛硅业,江丰电子,

走的很好。

此外,赛道反弹也很弱,只有钧达股份有新高和涨幅,其他都没亮点。

本身反弹就弱,还有汇率的宏观影响,实际上本周想操作并不容易。但反过来,获取5%收益还是有可能的,要知道一周5%也是很多了。

了尘了悟:

对于炒手来说,大部分肯定做欧洲能源危机和赛道反弹,也就是九丰能源(SH605090) 和科信技术(SZ300565) ,钧达股份(SZ002865)

,从九丰能源的龙虎榜也能看出来。

对于地产供给侧,华发股份

线缆,亨通光电

半导体,江丰电子

硅,合盛硅业

如果没有跟踪研究,是比较难上仓位的。都不是热点,都是需要行业深研逻辑。

炒股其实很简单:

江丰电子(SZ300666)本人8月10日发文说江丰电子要面临回调,然后再次上涨,目前走势符合猜想。下图为8.10日的图片

现在把大一个级别的浪型公布如下,在日线上,如MACD出现背离死叉,意味着大一个级别的3浪完成,要减仓。

如没有背离,那么继续持有,说明3浪延长了。

高手绕道,祝你发财!不清楚的可以留言,尽量回答!

趋势持股主义:

八月初百万账户,看什么时候翻倍。

欢迎志同道合的朋友加入一起交流学习,大家一起赚钱!科信技术(SZ300565) 江丰电子(SZ300666) 上证指数(SH000001)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603096 SH603385 SH688057 SH601718 SH605178 SZ300579 SH603113 SZ002404 SZ002504 SZ000010 SH600783 SZ000042 SZ000415 SH600326 SZ300512 SH605258 SH603589 SZ002943 SZ300404 SZ300256 SH688160 SH600888 SZ300381 SZ300808 SH600736 SZ002202 SZ000726 SZ300635 SZ000965 SZ000040 SZ002573 SZ301318 SH600536 SZ301086 SH688776 SZ000638 SH600506 SH688068 SZ002566 SZ000963 SZ300195 SH603580 SZ002614 SH600361 SZ001209 SZ300622 SZ300351 SZ002707 SH600587 SH601169