2022-09-11今日SZ300835股票最新净值和交易情况

龙磁科技(SZ300835):

同花顺(300033)金融研究中心9月7日讯,有投资者向龙磁科技(300835)提问, 请问公司的产能现在有足够消化的空间吗 公司回答表示,您好!公司有序实施永磁铁氧体湿压磁瓦扩产计划,目前在手订单充足。产能消化空间足够主要基于以下... 网页链接

龙磁科技(SZ300835):

同花顺(300033)金融研究中心9月7日讯,有投资者向龙磁科技(300835)提问, 公司软磁产品目前有无通过光伏大厂认证? 公司回答表示,感谢您的关注!公司软磁产业的规划是按照“磁粉-磁材-器件”一体化的模式去推进的,接洽的客户是... 网页链接

龙磁科技(SZ300835):

同花顺(300033)金融研究中心9月7日讯,有投资者向龙磁科技(300835)提问, 软磁产能下半年预计多少 公司回答表示,您好!软磁方面,公司正致力于构建“磁粉-磁芯-电感”一体化新能源产业链,向精密高端磁材行业持续进军。目前公司金... 网页链接

龙磁科技(SZ300835):

同花顺(300033)金融研究中心9月7日讯,有投资者向龙磁科技(300835)提问, 请简要介绍下公司2022年上半年的业绩表现。 公司回答表示,您好!2022 年上半年,公司实现营业收入4.48亿元,同比增长11.19%;实现归属于上市公司股东的净... 网页链接

成长and价值:

龙磁科技(SZ300835)

软磁即将发力,

位置也不错

维斯格桑:

龙磁科技(SZ300835)企稳准备拉升

老范价值投资:

1 公司概况:永磁+软磁双轮驱动发展的磁性材料商

1.1 基本情况:具有竞争力的磁性材料及器件制造商

龙磁科技成立于1998年,自成立以来从事永磁铁氧体材料的研发、生产与销售,是国内最大的永磁铁氧体湿压磁瓦生产企业之一。

目前,公司基于永磁铁氧体产品,进一步拓展软磁产业链,2021年成立龙磁新能源,实现软磁粉-软磁粉芯-电感元件三位一体的全面发展。公司将聚焦永磁及电机部件、软磁及新能源器件两大业务板块,实现双轮驱动发展。

公司运营总部位于合肥,目前拥有5个销售中心与7个生产基地。销售中心覆盖海内外,如位于上海虹桥的龙磁贸易、位于德国法兰克福的金龙科技、位于日本大阪的日本龙磁公司等。公司产能分布于永磁、软磁等领域,生产基地主要分布于安徽上海越南等地。

1.2 经营情况:盈利能力稳健,永磁铁氧体夯实业务基础

近年来,公司营业收入与净利润表现稳健,2017-2021年,营业收入与净利润CAGR分别为12.49%、18%。2021年,在疫情、国际形势、原材料波动等因素影响下,公司通过夯实业务,推进产品研发,采取精益化管理等方式实现各项财务指标增长。

公司实现营业收入8.05亿元,同比增长43.91%;实现归母净利润1.31亿元,同比增长92.05%。公司盈利能力表现优秀,毛利率与净利率达到35.35%与16.28%;其中,公司主营的永磁铁氧体湿压磁瓦业务,收入占比78.41%,贡献了绝大部分利润,毛利率达到38.61%。

公司当前的收入构成来自永磁铁氧体湿压磁瓦、换向器、外包加工、预烧料等产品业务,其中磁瓦产品是公司主要的收入来源,2021年贡献收入6.31亿元,占营业收入比重达78.41%,同比去年增长31.88%。未来布局上,公司加大对软磁及器件这一新业务的研发与产能布局,软磁业务的收入贡献有望进一步增长。

2 永磁业务:奠定公司发展根基,拓宽下游汽车市场

2.1 永磁应用汽车、家电领域,优质客户资源形成护城河

磁性材料按照磁学性能的硬与软可以分为永磁材料与软磁材料。永磁材料在经过一次外部磁场磁化后,就可以长期保持强磁性,矫顽力较高。

永磁材料目前主要包括金属永磁、铁氧体永磁、稀土永磁及其他永磁材料。其中,永磁铁氧体是以SrO或BaO及Fe2O3为原料,通过陶瓷工艺(预烧、破碎、制粉、压制成型、烧结和磨加工)制造而成,具有宽磁滞回线、高矫顽力、高剩磁,一经磁化即能保持恒定磁性的功能性材料,相比其他永磁材料,在材料成本与可获取性上具备优势,性价比相对较高。

公司主营永磁铁氧体湿压磁瓦性能佳,广泛应用于汽车、家电等领域。

永磁铁氧体材料的生产工艺主要有烧结和粘结两种方式,烧结分干压成型和湿压成型,粘结分挤出成型、压制成型和注射成型。其中,湿压成型由于生产过程中浆料水分多,晶粒能在成型过程中自由转动,便于晶粒取向,因而磁性能相较干压成型好。

目前,公司生产的湿压磁瓦是永磁微特电机的核心部件,一般作为电机定子,主要应用于是汽车(包括燃油车与新能源车)、变频家电及电动工具等领域。据公司公开调研信息显示,目前公司高性能湿压磁瓦产品下游拆分为,汽车类70%、家电类20%、其他类10%。

铁氧体湿压磁瓦行业具有定制化需求、认证周期长的特点,下游客户对产品质量、交付能力、响应速度、技术支持等均有较高要求,认证周期最长可达3-5年。

公司通过持续创新、高质量品质、高契合度的服务,积累电机领域高端客户。

公司目前与德国博世,法国法雷奥,日本电产,韩国LG、三星,海尔等知名厂商已建立长期稳定的合作关系。优质客户资源形成护城河,为公司未来持续发展奠定了坚实的基础。

2.2 下游市场需求旺盛,产能提升助力业绩增长

公司永磁铁氧体湿压磁瓦规模位居中国第二、世界前五。公司作为永磁铁氧体领域迅速成长的企业,目前湿压磁瓦规模位居全国第二,全球前五。当前我国永磁铁氧体产量在50万吨左右,整体市场格局较为分散,公司永磁铁氧体湿压磁瓦产能为3.7万吨,市占率约7%。

据公司招股书陈述,全国约有60家永磁铁氧体湿压磁瓦生产企业,年产能3000吨规模以下企业众多。永磁铁氧体湿压磁瓦领域,全球龙头厂商为TDK(产能5.5万吨)、日立金属(产能5万吨),国内龙头厂商为横店东磁(产能4.5万吨)与龙磁科技。

截至2021年,公司湿压磁瓦营业收入为6.31亿元,同比增长31.88%,毛利率为38.61%;公司生产量与销售量分别为3.12万吨与2.89万吨。

受益下游汽车电机等需求拉动,公司加快产能扩张步伐。

永磁铁氧体主要应用领域包括汽车电机、家电变频电机。

近几年一方面由于汽车自动化程度和舒适度需求的提高,单车直流电机数量增长迅速,另一方面新能源趋势下汽车保有量整体增长迅速,汽车电机每年增长率约20%,带动汽车领域湿压磁瓦市场。

家电领域受节能环保等因素推动,变频化趋势明显,同样拉动市场增长。公司专注于汽车电机、家电变频电机等高端磁瓦产品的生产,基于规模、技术、市场、客户等方面的优势,加快产能扩张步伐。

目前公司永磁铁氧体湿压磁瓦产能为3.7万吨;伴随募投项目于2月底完成建设,越南二期于Q3完成建设,至2022年末,公司产能将达到4万吨;伴随产能按计划推进,公司产能预计在2023年和2024年将各增加1万吨,至2024年永磁铁氧体产能目标为6万吨。

3 软磁业务:布局软磁一体化产业链,优化产品结构

3.1 高频化趋势下,软磁材料优势显著

软磁材料适用高频高速领域,市场增长迅速。

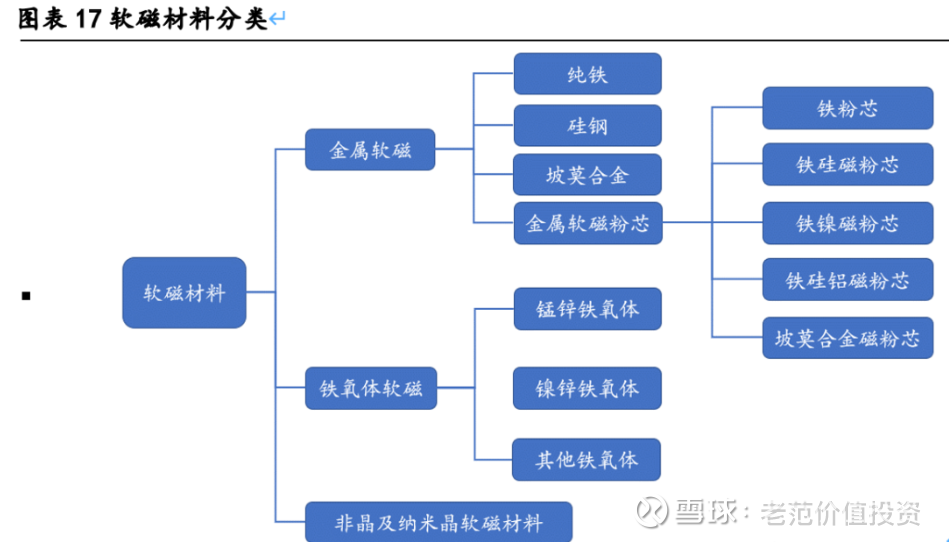

软磁材料是具有低矫顽力和高磁导率的磁性材料,易于磁化,也易于退磁,其主要功能是导磁、电磁能量的转换与传输,广泛用于各种电能变换设备中。软磁材料主要包括金属软磁材料、铁氧体软磁材料以及其他软磁材料。

电力电子高频化的发展趋势下,软磁材料优势显著,战略地位日益凸显。根据MarketWatch数据,2020年全球金属软磁粉芯市场规模约4.8亿美元,预计2021年和2027年分别达到5.1亿美元和7.5亿美元。

3.2 提升打造软磁一体化产业链,扩大产能满足未来需求

基于永磁铁氧体技术功底,打造软磁产业链。公司基于永磁铁氧体业务,依托数十年永磁原料制备技术积淀,增加软磁业务布局,致力于打造“磁粉—粉芯—器件” 一体化软磁产业链,形成独有的软磁粉料制备优势。

软磁方面,公司已形成4000吨金属磁粉芯的产能;以及铁氧体软磁项目规划产能6000吨,当前设备正陆续进场安装调试,预计将于Q3投产;电感项目上,目前合肥市高新区电感二期项目处于在建状态。据公司公开调研纪要,目前公司金属磁粉芯已批量对外销售,主要为家用电器和中小型光伏逆变器厂商配套。

光伏领域,公司已积极与客户接洽,争取早日进入实质性合作阶段;软磁铁氧体现在已给多个客户送样,预计将尽快打开市场。

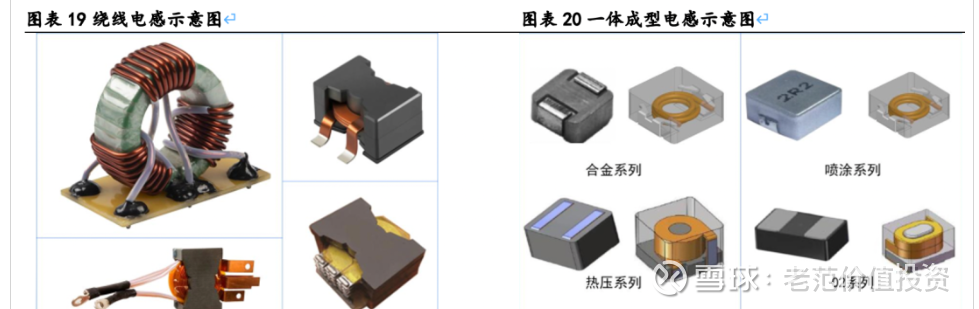

公司最终目标销售产品形态为电感器件。

其中,绕线型高频电感主要应用于光伏及储能,新能源汽车及充电桩等领域;一体成型电感应用于数据中心、UPS及消费电子等领域。

绕线电感领域,公司投资7亿元建设高频磁性器件项目,一期已租赁厂房小批量生产,二期项目即将开工建设;一体成型电感领域,公司于2021年实现产能3600万只,预计至2022年实现产能3.6亿只,2023年目标约20亿只。

4 盈利预测与估值

4.1 盈利预测

关键假设1:

永磁业务,公司专注于汽车电机、家电变频电机等高端磁瓦产品的生产,基于规模、技术、市场、客户等方面的优势,加快产能扩张步伐。

目前公司永磁铁氧体湿压磁瓦产能为3.7万吨;伴随募投项目于2月底完成建设,越南二期于Q3完成建设,至2022年末,公司产能将达到4万吨;伴随产能按计划推进,公司产能预计在2023年和2024年将各增加1万吨,至2024年永磁铁氧体产能目标为6万吨。因此,我们预计22-24年,永磁业务增速28.87%、25.96%、17.79%,对应毛利率为36.86%、36.49%、36.30%。

关键假设2:

新业务(软磁与电感业务),公司依托永磁技术积淀,增加软磁业务布局,致力于打造一体化软磁产业链,已形成4000吨金属磁粉芯的产能,以及铁氧体软磁项目规划产能6000吨,预计将于Q3投产;未来软磁产品将进一步以电感形式产生销售。因此,我们预计22-24年,新业务增速 56.15%、46.09%,对应毛利率为30.80%、32.34%、31.60%。

4.2 公司估值

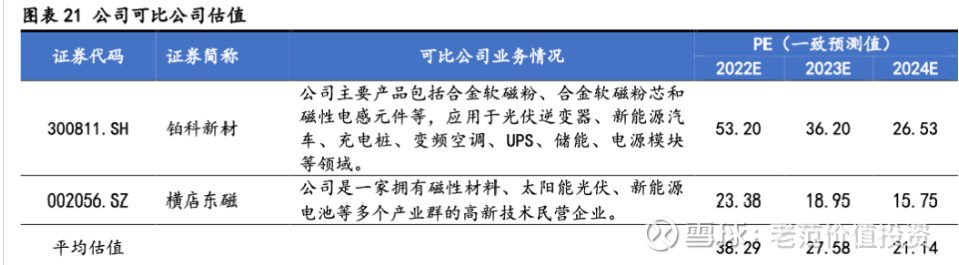

公司主营产品为永磁铁氧体湿压磁瓦,因此我们选取国内主要永磁材料企业横店东磁和软磁材料企业铂科新材进行对比,2022年可比公司PE 均值为38倍。我们预计 2022-2024年公司归母净利润为1.52、2.13、2.66亿元,对应市盈率为24、17、13倍。

风险提示

上游原材料涨价风险、扩产不及预期风险、下游需求不及预期风险。

每日经济新闻:

每经AI快讯,华安证券09月05日发布研报称,给予龙磁科技(300835.SZ,最新价:29.92元)买入评级。评级理由主要包括:1)永磁+软磁双轮驱动发展的磁性材料商;2)永磁业务奠定公司发展根基,拓宽下游汽车市场;3)一体化布局软磁产业链,优化整体产品结构。风险提示:上游原材料涨价风险、扩产不及预期风险、下游需求不及预期风险。

AI点评:龙磁科技近一个月获得1份券商研报关注,买入1家。

每经头条(nbdtoutiao)——年轻人都在抢着提前还房贷?当心踩坑这几种“骚操作”!

(记者 王晓波)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

龙磁科技(SZ300835):

华安证券09月05日发布研报称,给予龙磁科技(300835.SZ,最新价:29.92元)买入评级。评级理由主要包括:1)永磁+软磁双轮驱动发展的磁性材料商;2)永磁业务奠定公司发展根基,拓宽下游汽车市场;3)一体化布局软磁产业链,优化整体产品结构。... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603809 SH605376 SH688683 SH688395 SZ300048 SZ002752 SH601106 SH603919 SZ002119 SH600265 SZ000838 SZ300750 SH600202 SZ300518 SZ300402 SH600196 SZ002454 SZ003033 SZ300706 SZ000100 SH600657 SZ300981 SH600328 SZ002108 SH605378 SZ300900 SZ002602 SZ002726 SH600262 SZ301092 SH600866 SZ002056 SH601825 SH600248 SH603387 SH605228 SH603982 SZ002827 SZ300849 SZ002444 SZ300949 SH688170 SZ000089 SZ300276 SH600340 SH600418 SZ000528 SZ000973 SH600960 SH603988