2022-09-01今日SZ300383股票最新净值和交易情况

树窿:

光环新网(SZ300383)今天下午跌6个点 跌入老狗掏上弦月 要你们失禁

勇俊的投资日记:

2022年中报显示光环新网的盈利能力和成长能力持续恶化,毛利率大幅下降。在大幅下降的背后,是否有一些值得我们关注的亮点呢?

一、企业盈利能力,成长能力持续恶化

1、成长能力持续恶化

光环新网在2019年以前成长能力非常强,2020年以来,营收以及净利润的增长速度大幅下滑,2021年年底营业利润以及净利润更是出现了小幅下滑,同比分别下滑了7.74%和8.43%,2022年上半年营业收入同比出现8.49%的下滑,营业利润以及净利润更是加速下滑,营业利润同比下滑34.4%,净利润同比下滑25.67%,增长能力持续恶化。

2、毛利率大幅降低

光环新网近五年的毛利率相对稳定,在21%左右上下波动,2022上半年下滑到18.55%,不仅是近年中最低的而且下降幅度较大。

3、盈利能力大幅下滑

(ROE)净资产收益率在连续两年超过10%以后,2021年跌回至8.7%,虽然不算高,其实也算一个过得去的水平了,2022年上半年跌倒仅有2.53%,ROE下降,主要是受净利润率和总资产周转率下降的双重影响。总资产周转率下降因为资产总额在持续上升,而业绩没有随着上升,同时其资产负债率下降,而且这种下降是一直持续的。也就是说,他们越来越不喜欢用财务杠杆工具。

面对如此糟糕的状态,以及跌跌不休的股价,我们该卖掉手中的股票吗?

管理层讨论中未提及的增长

二、

一般企业财报会尽量将局部亮点在管理层讨论和分析中展示出来,以彰显这段时间公司取得的成绩,2022年中报管理层讨论和分析中没有任何的亮点和增长,同时公司中报出来后,没有一家证券公司出研报,证券公司也一致看空光环新网,但是细读光环新网中报我们还是可以看到一些亮点的。

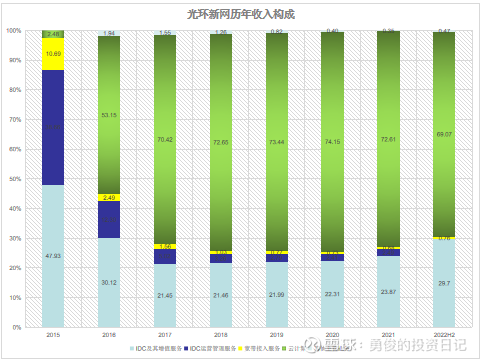

1、IDC业务增长加速

光环新网的第一大业务是“云计算及相关服务”,2021年占比达73%;“IDC及其增值服务”占比24%,2022年上半年云计算占比仅69%,IDC业务占比30%,提升6%,IDC业务占比较大幅度增长。

上市以来IDC业务收入及净利润在2016年有一个超过145%快速增长,2020年的营收增速下滑到最低值,全年增长6.85%,2022年上半年同比增长22.15%,环比从2020年上半年保持持续增长。IDC业务净利润持续保持增长,2020,2021两年增速维持在7%以上。(由于波动较大,放了两个图片分别是整体变化情况和5年内的变化情况)我们可以从5年内的收入变化图中看出,IDC业务反转趋势明显。

云计算业务2020年开始增速放缓,利润出现小幅下滑,2021年利润出现10.52%的下滑,2022年上半年收入出现15%的下滑,这是2022上半年整体收入及利润下滑的主要原因。

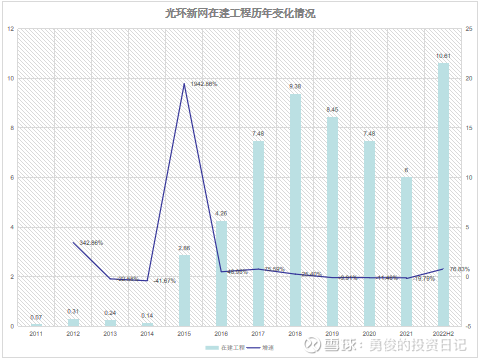

固定资产及在建工程大幅增加

2、

2021年,固定资产方面就投入了近25亿元,同比增长52.84%。在建工程2022年上半年达到10.61亿,同比增长76.83%。

以上就是对光环新网2022年上半年财报的解读,云计算是前途不错的行业了。对光环新网来说,最大的机会是这两年新的投资,后续能否顺利转变成营收和净利润,就是其后续几年发展的关键了。但根据光环新网稳健的经营风格,以及如龟速的建设速度,这两年的固定资产大规模的增长,应该是有较高机率转化为收入和利润的增长。

阳光总在风雨后,大家一致看淡的时候,也许是一个低位介入的时机。(个人观点,不构成投资建议)

远远看世界:

光环新网(SZ300383)走势这次可以破9了

大唐发电(SH601991):

大唐发电:大唐发电2022年半年度报告摘要 网页链接

吽吽吽吽吽吽:

![[哭泣]](http://js.xueqiu.com/ugc/images/face/emoji_09_cry.png)

大唐发电(00991) 牛逼粤水电(SZ002060) 还行光环新网(SZ300383) 吃屎

小散集结号:

1、云游戏:协创数据

点评:消息面上,云游戏与小米生态链企业建立了长期稳定的合作关系。目前协创数据走势呈现长期盘整格局,连续两个交易日探出小阳线,成交量开始有效放大,说明底部力量正在积蓄,芯片叠加云游戏概念,后市存在继续冲高的可能,不过突破短期盘整格局还需要一段时间。协创数据(SZ300857)

2、元宇宙概念:中青宝

点评:呈现气吞万里后,突破矩形整理形态,股价继续冲高。未能突破长期盘整格局,股价上涨存在抛盘压力,随后相对高位盘整。四连阴后,探出两根小阳线,不过成交量还没有明显放大,短期可以选择观望。中青宝(SZ300052)

3、云计算:光环新网光环新网(SZ300383)

点评:消息面上,光环新网拟19.75亿元投建天津宝坻云计算基地二期项目。近期均线先修改发散的趋势有所缓和,叠加消息面利好,后市存在继续冲高的可能,结合成交量和MACD指标来看,开启量价齐升的上涨行情还需要一段时间。

4、婴童概念:森马服饰

点评:未能突破成交密集区和箱体形态,随后持续多方强势的下跌行情。近期股价相对低位盘整,均线逐渐粘合,说明多空之间势均力敌。

5、热泵概念:万和电气

点评:今日热泵概念表现依然抢眼,目前斩获四连板。消息面上:万和电气的空气能品类产品上半年销售收入同比增长超110%。量平价增,一般视为资金锁仓的表现,后市有望持续多方强势的上涨行情。

6、大数据:银信科技

点评:呈现顾影处怜后,股价小幅拉升,随后形成矩形整理形态。目前走势呈现早晨之星和出水芙蓉,后市有望突破矩形整理形态。

7、无人驾驶:长安汽车

点评:长安汽车连续两个交易日小幅拉升,不过均线向下发散趋势并没有缓和,一般视为诱多的信号。

8、工业互联:瑞斯康达

点评:股价在拉升的过程中,形成成交密集区,未能成功突破,随后股价相对高位盘整,形成长期盘整格局。目前走势呈现早晨之星和红三兵,均线开始向上发散,说明多方力量开始占据强势。

9、芯片:北纬科技

点评:呈现春寒倒灌后,突破矩形整理形态,股价持续拉升,相对高位盘整后,成交量持续有效放大,随后继续冲高。目前北纬科技强势涨停,股价创下短期高点,后市有望续创新高。

10、数字货币:古鳌科技

点评:七连阴后,随后连续探出三根小阳线,呈现红三兵。消息面上:元宇宙大会探路产业前景,数字货币应用场景或先落地。目前数字货币概念小幅拉升,古鳌科技后市存在继续冲的可能。

今日锂矿股又火了,光伏储能等赛道进入调整,煤炭股领跌两市,军工市场风格分化,可以考虑在估值切换期布局。沉寂了许多的元宇宙概念,今日再度活跃,VR作为新一代消费电子产品,有望带动新一轮科技投资行情。

以上均为公开数据,不作为投资建议,股市有风险,投资需谨慎。

整理分析不易,如果觉得对你有用的话,请点赞+关注支持一下,有问题可以在下方评论留言讨论@雪球创作者中心@今日话题@雪球活动#股民的日常##雪球ETF星推官##雪球实盘交易#

媛坤旭:

光环新网(SZ300383)

还想着是不是破新低,利空落地是利好了?

Bafeitai:

光环新网(SZ300383) 没量没人气,死气沉沉

证券之星财经:

2022年8月29日光环新网(300383)发布公告称公司于2022年8月26日召开业绩说明会,公众投资者参与。

具体内容如下:

问:请拆分一下上半年各项业务的营收和利润率?

答:上半年业务收入下降 8.49%,从我们的三个业务板块来看,数据中心业务的收入有接近 10%的增长,上半年由于疫情的影响,使得客户的上架进度延迟,IDC 总体收入没有达到年初预期,但从整个规模和趋势来看,IDC业务运营情况正常。公有云业务收入也保持一个相对稳定的增长趋势。上半年变化比较大的是无双科技的数字营销SaaS 业务,因为疫情、房地产行业政策收紧,国家对互联网平台监管不断完善等因素影响,包括房产中介平台、电商平台、教育客户、互联网行业客户在内的主要客户广告投放有所减少,使得无双科技上半年收入较去年同期有比较大的下滑。具体 IDC 业务收入大概 10.7 亿,公有云业务在 12.5 亿左右,SaaS 业务 11 亿。利润下降的主要原因其中一个是美元贷款的汇兑损失有 3300 多万元,这是账面损失不是实际的损失,贷款到期归还时如果汇率下降这个损失就可以补来。另外因为各地在建数据中心的房产都已经封顶验收转固,折旧和房产税导致增加了近 4,000 万的成本,又因为上半年疫情原因客户上架延迟,所以对利润影响比较大。第三个原因是电费的增加,包括北京、上海、燕郊等各个地区都对电费上调涨了 15%-20%左右,上半年电费成本增加了 3,000万。第四是 SaaS 业务减少,导致利润减少了 3,000 万左右。针对利润下滑的应对措施,首先房屋折旧和房产税成本会随着新机柜上架率逐渐提高逐步消化。针对电费增加,一方面公司会根据实际情况考虑适当调整价格,另一方面也在积极推进数据中心节能减排、降低 PUE 的工作。无双科技的业务公司正在根据市场情况做业务调整,主要是面向一些新的客户和新的营销方式,在不断适应市场的发展,希望 SaaS 业务的利润能够逐步升。汇兑损失是一次性的,从长期来看利润还会逐步升到我们原来应有水平。从宏观看公司的整体业务和现金流还是比较健康的,随着新用户的上架进度不断加快,后期收入情况会有所改善。

问:目前公司各个数据中心的机柜体量以及上架情况?

答:几个运营时间比较久的数据中心像中金、酒仙桥上架率都在百分之八十几接近百分之九十,房山一期已经全部交付客户使用,上架率逐步提升,二期也已经有部分机柜交付客户使用。上海嘉定一期的上架率接近 90%,二期因为疫情的影响目前上架数量不多,销售率已经达到50%,后期将根据与客户的约定时间陆续交付上架。燕郊三四期目前已经交付了 3000 个机柜。

问:数据中心价格相比以前来讲有什么变化吗?

答:整体价格水平比较平稳,没有大幅波动。不同地区价格略有差异,北京跟去年差不多,燕郊地区的价格会比北京稍微低一点,但价格也没有特别明显的下降。上海地区新投放的机柜比较多竞争也比较激励,所以价格也会比以前要低一些,总体比北京的数据中心价格低。天津、乌鲁木齐这些地区价格相对低一些。

问:考虑电力能耗日益紧张,再叠加国家对互联网行业的整顿,请公司预测一下未来 2-3 年数据中心的价格走势。

答:整个数据中心的需求目前来看没有那么旺盛,受到经济、各方面的政策影响,导致新增的机柜需求下降,为适应市场变化公司从零售型 IDC 向零售+批发转型,目前价格已经相对较低,未来价格也没有特别大的下降空间。

问:公司后面打算怎么处理无双科技?

答:上半年无双科技在互联网、游戏、直播、教育以及地产行业的客户受到比较大的冲击,广告投放量减少,导致收入下降,但市场需求始终存在,未来业务规模会伴随国内的商业环境和经济情况进行调整。

问:公司在升级数据中心能效方面采用了哪些技术?

答:公司利用变频技术调节数据中心冷机、水泵及冷塔频率,调整盲板安装和通风地板开度优化气流方向,自然冷循环净化以及适度提高冷冻水运行温度等方式多方面提升设备效率降低能耗,持续推动冰川相变系统、水侧间接蒸发冷却系统、变频氟泵空调系统、液冷系统、集成冷站项目等新技术应用落地,在节能改造工作中还积极增加绿电设施,在数据中心实施分布式光伏发电站项目。公司也会在满足用户需求的前提下跟用户协商,适当提高服务器温度这样也会节约一部分能源。

问:根据目前的在手订单,公司下半年的上架计划和节奏是怎样的?

答:这两年主要投产的数据中心是房山二期、燕郊三四期和嘉定二期,预计下半年会新增 3000-4000 个机架,具体根据用户上架情况而定。

问:云计算业务收入上半年受疫情的影响,下半年是否可以看到环比复苏?

答:公有云部分始终保持稳步增长,SaaS 业务要看国内的经济环境,从目前来看情况不是特别乐观,教育、房地产这些行业都没有暖迹象,下半年尽可能维持相对稳定的状态。

问:公司长沙、杭州的项目,目前有没有客户的这些预定或者说是客户的意向?

答:新的几个项目刚开始建设,天津宝坻和长沙已经有部分楼宇建筑封顶,杭州还没有开工,目前公司也在积极开拓天津、长沙及杭州地区市场,与当地政府、运营商及企业客户建立联系并保持密切沟通,为下一步业务发展奠定基础。这两年主要的投放重点还是在房山二期、燕郊三四期和嘉定二期。

问:未来 2-3 年公司有什么新的拿地计划吗?

答:今年公司在天津地区收购了天津赞普的数据中心,未来公司也会考虑通过收购一些已经建成的数据中心,具体会根据标的的情况而定。

问:公司上半年有 3,000 万左右的新增电力成本,下半年对用电成本的计量以及毛利率的展望是怎么样的?

答:我们预测今年下半年电价不会有下降的趋势,公司会继续通过节能改造降低 PUE。电价上涨势必会影响 IDC业务的毛利率,电费成本占到 IDC业务成本 30%-40%左右。

光环新网主营业务:包括互联网数据中心业务(IDC及其增值服务)及云计算业务

光环新网2022中报显示,公司主营收入36.02亿元,同比下降8.49%;归母净利润3.33亿元,同比下降25.49%;扣非净利润3.06亿元,同比下降31.43%;其中2022年第二季度,公司单季度主营收入17.69亿元,同比下降10.47%;单季度归母净利润1.4亿元,同比下降37.37%;单季度扣非净利润1.13亿元,同比下降49.16%;负债率30.27%,投资收益781.95万元,财务费用9276.59万元,毛利率18.55%。

该股最近90天内无机构评级。融资融券数据显示该股近3个月融资净流出417.64万,融资余额减少;融券净流出2.49亿,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,光环新网(300383)行业内竞争力的护城河一般,盈利能力一般,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

小潴xiaozhu:

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

光环新网(SZ300383)三天了,竟然没有一份研报,是不是要涨了

涨停起飞哈哈:

光环新网(SZ300383)不要脸的公司,之前可是说电价对公司影响很小,电价客户承担,这现在影响3000万了,就这还是不影响,继续吹牛逼

光环新网(SZ300383):

光环新网:300383光环新网业绩说明会、路演活动信息20220826 网页链接

光环新网(SZ300383):

300383 光环新网:300383光环新网业绩说明会、路演活动信息20220826 网页链接

时间她不想做我朋友:

光环新网(SZ300383)给个MIN估值。

这位置亚马逊+无双科技云业务 5%净利润 给5pe 大概15亿元的估值

IDC EBITDA16亿左右,增速今年10%左右(21年没有增,但这种情况应该是阶段性的),给10倍企业价值倍数。160亿。

合计市值175e

上次年报出来,我说大概跌15%进入合理偏低估区间 。大概就这个水平 。

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

估计要震荡个一年才能走出颓势。慢慢买呗

时间她不想做我朋友:

光环新网(SZ300383) 上半年的估值,简单来讲,云计算给的按5pe给估值,所以实际云计算业务营收利润下降对其整体估值影响不大。因为估值给的pe比较小。半年报Ebitda8.53,全年增速10%似乎还能完成

百里小侠:

光环新网(SZ300383)这玩意废了

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300020 SH603700 SH605108 SH600363 SH605319 SZ003042 SZ000898 SH600595 SH601789 SZ002394 SZ002690 SH688371 SZ000936 SZ002338 SZ300283 SZ002278 SH600148 SZ300679 SH605128 SZ002820 SZ002574 SZ002333 SH600223 SH600118 SZ300930 SZ002121 SZ002887 SZ002561 SZ300069 SZ002941 SZ002648 SH688772 SH600106 SH600268 SZ300582 SZ002414 SZ301080 SH688038 SZ002694 SZ002832 SZ000002 SH603309 SZ002243 SH603335 SH603214 SZ001216 SZ300106 SH601801 SH600549 SZ002341