2022-09-12今日SZ002709股票最新净值和交易情况

概念爱好者:

前言:近日宝马宣布采用大圆柱电池,可谓是一石激起千层浪,有乡亲让我梳理下宝马电动车产业链,安排!

关于个股选择?声明如下:

1)根据规定,不能对具体标的进行推荐;

2)我的选择标准是参考「公司业务匹配度」的内容;

3)「公司业务匹配度」来源于各类机构的一手调研资料;

4)相关内容在文末有介绍。

重申下,所有的内容来自于公开的渠道(不是所有的公开渠道大家都能接触到),如果有涉及商业利益的,请联系本人调整。

本篇目录

1.事件背景

2.认识圆柱电池

3.细分赛道

4.小结及相关上市公司

5.独家核心提示

一,事件背景

9月9日,宝马集团宣布,将从2025年起,在“新世代”车型中使用圆柱电芯。其已向宁德时代、亿纬锂能授予价值超过百亿欧元的电芯生产需求合同,这两家公司将分别在中国和欧洲各自建立两座电芯工厂,每座工厂年产能将达20GWh。

据说这次宝马的圆柱电池是4695,也就是拉长版的4680,本质上没有区别,至于说宝马的产业链,传统车厂的供应链很稳定,真正有机会的也就是电池这块,因为这是国内企业来布局的。接下来具体说说。

二,认识圆柱电池

圆柱型锂电池最早技术路线追溯于1992年,为日本 Sony 公司研制,彼时主要用于消费电子领域。2008 年,特斯拉布局电动车领域并选择松下作为核心供货商,初步奠定了圆柱型电池于新能源电动车领域的应用。圆

柱型电池根据应用场景不同,可分为消费电池,工具用动力电池,以及新能源车用动力电池。

目前市面主用的圆柱型电池型号包括 10400、14500、18500、18650、21700、26650、32650 等型号。

4680 电池,即直径46mm,高80mm的电池,于2020年9月的特斯拉电池日首次公开发布,相较于特斯拉此前采用的2170 电池,4680 电池的电芯容量是其5 倍,能够提高相应车型16% 的续航里程 , 输出功率6倍于2170电池。

三,细分赛道

圆柱电池的独特性在于其直径46mm,高80mm的尺寸,其产业链和其他尺寸的锂电池整体并没有很大区别。4680 电池技术革新和大规模应用,对电池产业链的影响主要体现在电池、正负极活性材料、电解液和结构件及设备影响。

1.高镍三元正极材料

从原理上看,4680圆柱形电池只是一种封装形式,不限材料体系;但从应用层面上 ,高镍高硅才能发挥出4680大圆柱的优势,因此高镍三元正极材料将成为圆柱电池放量的受益赛道之一。三元正极材料是正极材料的一种,指以镍盐、钴盐、锰盐为原料,或以镍盐、钴盐、铝盐为原料制成的三元复合材料,而高镍三元材料就是指镍元素的相对含量更高的三元正极材料。

预计 2022 年,特斯拉及电池供应商 4680 需要三元正极 0.91 万吨,2025 年特斯拉及其电池供应商三元正极总需求约 7.85 万吨,其中高镍三元材料占比至少将达36%。

2021 年,中国三元正极材料出货量达到 42.2 万吨,同比增长 79.6%,占全球三元正极出货量的 58.7%。在中高端车型高能量密度需求的带动下,高镍三元占比由 2020 年的 22%提高至 2021年的 36%,三元正极材料的高镍化趋势进一步明确。

2.硅碳负极材料

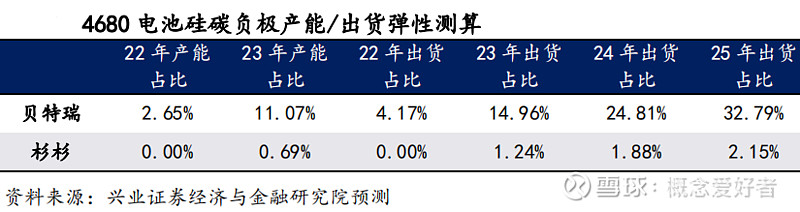

鉴于圆柱电池外壳采用高强度镍钢和圆柱结构设计,因此4680 和硅碳负极兼容性较好,有望提高硅的掺杂比例至 3~10%,而方型和软包电池为 3%左右。预计 2022 年,特斯拉 4680 需要硅碳负极 0.83 万吨,占贝特瑞硅碳负极产能 2.65%,占贝特瑞出货 4.17%,2025 年特斯拉 4680 硅碳负极需求 14.89 万吨,对负极原材料供应商业绩带动显著,占贝特瑞 25 年出货32.79%,杉杉出货 2.15%。

3.LiFSi

4680 电池高镍正极热稳定性差,需要匹配高导电性的电解液,而新锂盐 LiFSI 具有电导率高、热稳定性高、耐水解、耐高温、抑制电池涨气等诸多优势,能满足 4680 的需求。因此,4680 电池的电解液 LiFSI有望替代 LiPF6。

目前LiFSi成本较高,现多作为添加剂配合 LiPF6使用。LiFSI 用作添加剂时用量约占电解液总质量 1~3%,辅助锂盐时用量可占电解液总质量 3~5%;宁德时代、韩国 LG 化学等已将 LiFSI 应用于其部分电解液配方中。不过LiFSI的成本在不断下降(2016年90万元/吨降至如今45万元/吨),目前LiFSI成本约20万元/吨,数据预测随着技术突破,2022年LIFSI售价有望降至35万元/吨以内,最终成本有望降至15万元/吨以内。随着其成本的不断下降,其需求量将大幅增长。

4.结构件

因此圆柱电池结构件制造门槛提升,与此同时其价格也相对较高,带来了更多挑战的同时也带来了更多机会。

4680各家方案不同,结构件定制化程度高,目前还是非标产品,价格提升(壳体+盖帽:2170 <2元 vs 4680 目前10元左右),另一方面竞争格局比方形和2170优化厂家采购意愿更趋于壳体和盖帽整套采购。一方面是非标品,合格供应商稀缺;另一方面主要系目前电池良率低,分开采购增加不良率风险,

目前动力锂电池结构件产业两级分化趋势明显,大多数企业处于技术和工艺品质较低的水平,生存能力相对较弱;少数优质企业凭借早期的基础研发积累,先期占领中高端市场,实现了技术和生产工艺的突破,具备较强的竞争能力。

5.设备

因此激光焊设备受益于4680 方案 , 叠加行业内主要电池厂亦规划有产能 , 有望迎来量利齐升。

圆柱电池采用了全极耳工艺,全极耳因极耳排列紧密 , 采用五金模切难度高 , 且部分方案中极耳宽度沿着极片长度而变化 , 因此激光模切更适用。

一方面,4680方案增加了全极耳+集流盘的焊接,焊点数量相较于21700电池提高5倍以上,焊接设备数量增加3倍,另一方面,焊接工艺难度大幅增加,设备可能会从原来的脉冲激光器变为连续激光器,价值量增加。国产壳体生产设备凭借高效率、价格和服务优势,有望在锂电结构件大幅扩产的阶段逐步形成国产替代。

四,小结及相关上市公司

小结:

目前特斯拉4680 电池已实现量产,有望引领产业变革,随着主流电池厂商的纷纷跟进, 预计2023 年迎来爆发。虽然国内电池厂商可能会慢国外厂商一步,但是国内相关原料、设备企业有望借这个机会加快发展进程。

相关上市公司:

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图。

因版权方要求,「个股报告」仅在「内部报告」栏目提供。

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

五,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

宁德时代(SZ300750) 亿纬锂能(SZ300014) 天赐材料(SZ002709)

低吸鬼才老陈:

天赐材料(SZ002709) 天赐材料作为电解液龙头,目前正在走出底部震荡,目前已经在底部震荡10天左右,属于主流赛道绩优龙头股。一直以来都看好天赐材料,断断续续做了很多次。今天中秋佳节再次系统分析一下。祝愿大家中秋快乐,阖家幸福,天赐鴻财,节后大涨。

第一,题材方面,锂电池产业链核心企业,也是电解液龙头,从近三年业绩看,都在持续快速增长,市场占有率很高,具有长线持股的价值。同时还是很多知名企业的核心供应商,业绩绝对保障,进几年业绩持续增长,属于成长型企业。

第二,从市值来看,目前950亿左右市值,只能算是中等市值,从业绩看,属于低估值,相对于比亚迪,宁德时代等来说也就是一个小企业,后市上涨空间巨大。有人说之前已经涨了十倍,高了,我认为,企业业绩也在翻倍增长,并不高估,不能说涨了十倍不涨,企业在成长,这是好企业。

第三,从K线看,目前这位置,已经调整差不多一个月,底部盘底也一周多,50块以下这个位置有足够支撑,属于白菜价,有钱就多买点,还能跌的空间不会很大,短时间继续破位下跌可能性不大,除非大盘走出1-3月的极端行情,如果只是震荡行情,天赐材料50块以下绝对应该闭着眼睛加仓。

第四,从筹码分布看,天赐材料底部筹码峰都很多已经出货完毕,也就是说获利盘不多,新进长线主力资金的平均价格50-60之间,50以下主力资金是不赚钱的,这位置震荡,无非是还没有等到题材风口,多拿筹码。主力机构依然持续看好,通过前几个月200机构调研的情况看,以及6月30机构持股由3月底的180家增加到905多家,后续还有主力资金加码,这就是资金活水,但是目前大盘不活跃,很难有大涨,缺少增量资金,因此没有大涨。短线看短线已经最高位置回调20块左右,再次跌破45可能性不大。但是之前85跌到32,也跌出黄金坑,我认为目前48离32并不远,也就是说继续跌回32可能性不大。50以内的价格绝对第二个坑位。

第五,天赐材料,股性好,不管是机构,散户,这个股票都很活跃,虽然市值不小,股性好,长线资金和短线资金都喜欢,所以这个你要是没技术可以买入躺赢。如果你有技术,可以通过技术高抛低吸,赚的更多。

股海长泳:

电解液是电池中离子流动的介质,有锂电池的“血液”之称,影响电池的比容量、工作温度范围、循环寿命、安全性能,占整个电池成本约15%。

1、电解液及其构成

电解液的构成主要有:溶质(锂盐)、溶剂、添加剂。

(1)锂盐

是锂离子的提供者,直接决定电池性能质量,价值占比超过电解液的一半,但质量占比仅12.95%,目前主流是六氟磷酸锂(LiPF6),成本占比40-50%,当前价格水平(25万元/吨)下,六氟成本约占电解液成本的56%左右。因为质量占比大,所以是决定电解液成本的最重要因素,历史上电解液价格走势和六氟磷酸锂(LiPF6)价格走势基本同步。

LiPF6又受上游碳酸锂价格影响较大,LiPF6的成本对碳酸锂成本的敏感性大约是25%,即:碳酸锂价格每下降5万元,六氟磷酸锂的总成本可降低1.25万元/吨。

溶质的发展方向,比较确定的是双氟磺酰亚胺锂(LiFSI),和LiPF6相比,优势很明显。

但是LiFSI技术难度大且成本高,目前售价约25万/吨(跟现在的LiPF6一个价?这也不算高啊),所以目前尚未直接用作溶质锂盐,而是作为溶质添加剂与LiPF6混用。2022年全球LiFSI的需求量约0.9万吨,2025年需求量预计为16.9万吨,根据全球总产能进行LiFSI供给测算,202222年全球供给为2.5万吨,2025年供给量20.4万吨,总体上,未来LiFSI供需会保持紧平衡。

(2)溶剂

用于溶解溶质(锂盐)的部分,是电解液的主体,价值占比仅30%,但质量占比70%,对电池的品质有很大影响。

目前常规的溶剂是碳酸酯类,包括:碳酸乙烯酯(EC)、碳酸二乙酯(DEC)、碳酸二甲酯(DMC)、碳酸甲乙酯(EMC),碳酸丙烯乙酯(PC)。市场上常用的有机溶剂是EC、DMC和EMC的混合溶剂材料。

EC:其介电常数大,溶解锂盐,同时可以参与负极SEI膜的形成,所以在应用中也较为普遍,但又因其粘度大(1.93),熔点(36.4℃),常温下为固态,低温性能差,所以需要与低粘度、低熔点的溶剂混合使用。

DEC:沸点高,与EMC、PC混用,多用于高温电解液。

DMC:弱极性溶剂,黏度低,高温差,倍率好。DMC是主流,高介电常数+低浓度的混合溶剂是趋势,石大胜华DMC市占率=52%。

EMC:粘度较大(0.65)、熔点较低(-53℃),兼具DMC和DEC的性能,是电池中应用最普遍的溶剂。

PC:是被应用较少的有机溶剂,沸点较高,与天然石墨兼容性差,在生产过程中主要被用来制备DMC。

羧酸酯溶剂,氟代溶剂,砜类溶剂,腈类溶剂等新型溶剂可能成为未来趋势。溶剂的另一个趋势是固态化,因为固态电池可以节省电池壳等包材,从而减少电池尺寸,间接提高能量密度到450Wh/kg-900Wh/kg。

(3)添加剂

质量占比约15-20%,但价值占比仅10%,主要是一些改善电池性能的物质,占比不多,但不可缺少,是锂电池之间产生差异化的原因。常见的添加剂有:

碳酸亚乙烯酯(VC):电解液中的核心添加剂,能够在锂电池初次充放电中在负极表面发生电化学反应形成固体电解质界面膜(SEI膜),提高电池容量和循环寿命。目前国内年产能约1.5万吨。

硫酸乙烯酯(DTD):可抑制电池初始容量下降,减少高温膨胀,提高充放电性能及循环次数。

氟代碳酸乙烯酯(FEC):为高倍率动力电池电解液定向开发的核心添加剂,能增强电极材料的稳定性。目前国内年产能约1.9万吨。

二氟磷酸锂(LiPO2F2):具有较高的化学稳定性,改善电池低温输出特性,防止高温循环过程中正极表面分解。

双氟磺酰亚胺锂(LiFSI):就是前面说的有望成为未来锂盐的物质,因为现在成本高,所以作为添加剂使用,可提高离子导电率,改善电池充放电特性。

中高端市场主要难点在于添加剂。添加剂的不同配比对电解液的性能影响显著,不同电池厂商对于性能的需求有差异,电解液的定制化属性在锂电池组分中是最高的。不同的添加剂能大幅改变电解液的性能,电解液的定制需求往往通过改变添加剂配方来实现。

除了成本、下游客户绑定以外,添加剂配方也是电解液制造商的竞争优势所在。但是配方大多掌握在电池厂手上,下游电解液供应商只是根据电池厂(客户)的需求进行生产而已。

2,周期预测

电解液周期性明显,源于上游六氟磷酸锂的周期性。降本是新能源车普及的最大动力,电解液对成本比较敏感。

从第一性原理看,新能源车的进一步普及,需要动力电池降本;作为关键原材料之一的电解液,降本是提高竞争优势的重要环节;占成本比重约50%的锂盐(目前主要是六氟磷酸锂,LiPF6),是降本的关键。前面分析过,LiPF6周期性很强,高峰期每吨高达60万元,低谷时10万元,现在大约25-30万元。

各大券商都对电解液的未来市场空间做了测算,到2025年,全球电解液的需求大致范围都在150-180万吨之间,比较乐观的估计是213万吨。LiPF6和电解液的配比是1:8.3,可以算出2025年,全球对LiPF6的需求大约是18-22万吨之间,乐观可到26万吨。

供给情况,各大券商测算的出入很大,业内多参考百川盈孚的数据:2021年电解液总产量为47.92万吨,同比增长 60.64%。据百川盈孚不完全统计未来新增产能粗略统计如下:

按上表,电解液企业新增产能合计高达441.15万吨。

为此我扒了天赐材料的年报,公司目前在建项目:

“年产10万吨锂电池电解液项目、年产20万吨电解液项目(一期)、年产35万吨锂电及含氟新材料项目(一期)、年产30万吨电解液和10万吨铁锂电池回收项目、年产20万吨锂电池电解液项目、年产25000吨磷酸铁锂正极材料项目、年产30万吨磷酸铁项目(一期)、年产15.2万吨锂电新材料项目、年产20万吨锂电材料项目、年产6.2万吨电解质基础材料项目、年产35万吨锂电及含氟新材料项目(一期)、年产9.5万吨锂电基础材料及10万吨二氯丙醇项目、年产15.2万吨锂电新材料项目、年产4.1万吨锂离子电池材料项目(一期)。”

把上面跟“电解液”有关的加一下,共86.2万吨。天赐材料的市占率约26%,未来肯定只增不减,公司目标市占率40%以上,那么假设市占率达到的情况下,扩产的总产能推算为:215.5万吨(最保守的测算)。

2021年产能47.92万吨,新增215.5万吨产能,保守估计下的总产能也有263.42万吨。

前面测算,到2025年,全球电解液的需求大致范围都在150-180万吨之间,比较乐观的估计是213万吨。也就是说,在新能源景气的情况下,各大厂商纷纷扩产抢产能,保守测算下的未来总产能也有263.42万吨。而且这是2022年的数据,电解液新增产能1.5-2年后即可释放,若各大公司2023、2024年还有扩产计划,那么依然能在2025年之前实现,2025年的实际产能会比263.42万吨更多。

如果新能源汽车景气度乐观,那么电解液未来大致供需平衡,产能略多于需求,价格可能在20万元/吨左右,但如果不那么乐观,那么到2025年,全球电解液的需求大致范围都在150-180万吨之间,电解液届时可能出现供过于求的情况。

但是电解液(乃至整个先进制造)并不是简单的成本逻辑,重点在于“性价比”。若成本上升,但技术有所突破,能量密度变大,也有可能带来市场需求。但技术进步非一日之功,从中短期看,成本逻辑在电解液的投资中更强一些。

3,固态锂电池

液态锂电池需要用大量有机溶剂,质量、体积较大,且液态锂电池在-20℃以下运行不畅,使得汽车使用场景受限,40℃以上又容易发生副反应,氧化、产气及自燃等化学反应概率大幅增加。目前技术方向分为无机物、聚合物。

无机物包括氧化物、硫化物,目前没有商业化。

氧化物电解质主要为薄膜电池中的LiPON型电解质、锂玻璃态电解质等,均存在分解电压和离子导电率较低、通道口径不一等缺点,因此暂时没有取得突破性进展。

硫化物电解质比氧化物电解质具有更小的电负性,对离子束缚较小,离子迁移更顺畅,同时硫化物电解质孔径更大,形成的离子通道更加稳定,导电率方面有较大的改善,但其具有初始容量较低、热稳定性较差、易吸潮等缺点。

聚合物固态电解质主要以经典的聚氧乙烯(PEO)及其衍生物为主,需要考虑离子半径和离子通道的匹配程度,同时对致密度、孔隙率也有很高的要求,制备工艺极高。固态电解液工艺难度大、成本高、高阻抗、低电导率等缺点明显,在出现技术突破之前,还很难取代现在的液态电解液。

4,总结

锂盐的趋势看LiFSI,目前出现价格倒挂,成本接近六氟磷酸锂,溶剂的趋势是固态电池,添加剂可以实现差异化,但配方主要由电池厂掌握。

先进制造不是唯成本是瞻,要看性价比,即“能量密度/成本”,在两者之间做出选择,但从上面看,电解液最大的逻辑在成本端,短期内产生技术突破的可能性不大(如固态电池),而“降本”也是提高新能源车渗透率的主要逻辑。

从这一点看,产业链一体化+规模经济+客户绑定是主要的壁垒,在这一点上,天赐材料做得好一些。

天赐材料(SZ002709)的应收账款、应收票据、应收款项融资合计占营业收入60%,宁德时代贡献的业绩占50%,所以从波特五力模型来说,电解液话语权不大,抱大腿是最佳策略,下游太强,只能往上游整合,通过产业链一体化模式来实现降本增效。

此外从供需周期的测算来看,2025年的电解液需求,券商预期较大的都是150-180万吨之间,某券商最乐观的估计是213万吨。而从产能的测算来看,2025年最保守估计下的总产能也有263.42万吨。

也就是说,新能源赛道具备确定性,对于各大厂商来说,你不抢,别人会抢,扩产是囚徒困境的博弈,但实际需求最终能否符合预期还不好说。于是到2025年,如果需求较好(如某券商乐观估计的213万吨需求),那么整个行业大致维持在供需平衡的状态,但如果需求不及乐观预期,真的只是150-180万吨的话,那么供过于求是大概率事件,二三线厂商将很难生存,即使是龙头,也不会带来PE上的提高,未来超预期的可能性比较小。

@今日话题#今日看盘##股民日常##电解液#

孙证空:

天赐材料(SZ002709)

十倍股至少跌三年,坚决不买热门赛道股。

读书去放金牛:

现在银行的房贷压力超乎想象,农村亲戚是农商行的,已经把他身边农村的亲戚都放了一遍贷款,金额500。也就是说8月社融数据增量有部分是来自于这种无需求的农民。城市适合借款人越来越少了,以后就是全民上征信。 比亚迪(SZ002594) 天赐材料(SZ002709) 特变电工(SH600089)

知足则会常乐:

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

祝各位球友中秋节快乐沃森生物(SZ300142) 天赐材料(SZ002709)

耐力成长:

天赐材料(SZ002709)沃森生物(SZ300142)中泰化学(SZ002092)

著名经济学家任泽平在某论坛上说过:当下不投新能源,就像20年前没买房。根据本人多年对新能源行业的跟踪和研究,十分认同此观点。

一、PE变化的疑惑

数据显示,2021年1月22日所在周,当时880534锂电池板块指数为2169.46点,对应PE为82.20倍,但经过了9周的下跌,幅度为23%,可对应PE下降得更快,PE快速下降到了41.96倍。随后,开启了新一轮上涨行情,指数达到了3325.11点,涨幅为96%,可PE在最高点时才39.7倍。从以上数据可能把人搞晕了,这既不像周期股,也不像成长股。

锂电池在2022年4月29日所在周,大盘指数达到2863点,而锂电池板块在4月最低处的PE为18.39倍,而行业板块指数却上涨了400多点,可PE仍然只有19倍左右。

分析来、分析去,本人认为板块指数在上升,而PE却从高向低在转化,只有一种解释行得通,那就是板块个股,特别是上中游企业的盈利能力得到了很大程度的改善,才会产生以上数据变化结果。

二、指数波浪分析

880534锂电池板块(通达信版)由321只个股组成,当前市值为9.057万亿,占全市场比例达10%强,应该说是具有影响力的板块。此时的PB为3.02倍,PE为18.98倍,对于成长性极佳的锂电池板块而言,显得有些低估了哟。

通过锂电池板块前20名个股排序可知,宁德时代、比亚迪、万华化学、紫金矿业、格力电器、天齐锂业、亿纬锂能、赣锋锂业、恩捷股份、北方华创等组成,但据本人了解,有些股票还不能纳入此板块,因为锂电池业务占比很少,比如格力电器、万华化学、紫金矿业、北方华创等。

上图为880534锂电池板块近期的周线图。从图中可以发现,2031.66点至3030.54点,可划分为第一浪;目前处于第二浪调整之中,即3030.54点至2592.27点,调整期为9周,在第10周时,收出了一根阳线,根据本人的经验,感觉调整极有可能已结束,第三浪的上升浪已然启动了。因为从调整的时间周期,以及幅度来看,差不多是够的;从估值的角度来看,仍然在19倍左右,处于低估状态;从锂电池板块业绩的释放来看,很多个股2022Q2的业绩非常亮丽。综合以上因素考虑,结合锂电池的行业景气度来猜测,2592.27点极大概率是新的牛市起点。

再从关注的锂电池板块的重要个股来看,如:002594比亚迪,前期受巴菲特在香港市场减持了H股的比亚迪,比亚迪出现了一定幅度的下跌,但本周收出了一根低开高走的阳K 线,见底形态明显;再如:002709天赐材料、688005容百科技、300919中伟股份、300073当升科技、300769德方纳米等锂电池中正极材料、负极材料、电解液等龙头股都在本周收出了阳K线,因此,本人有理由、也有信心相信锂电池板块见底了,新的行情即将启动。

三、行业景气度分析

在“双碳目标”的指引下,新能源车板块承担着这一历史性的重任。一是国内汽车保有量为3.1亿辆,而到2022年6月末,新能源车仅仅才1001万辆,后期市场空间巨大,这一事实无须质疑;二是新能源车渗透率从导入期进入了成长期。依照《新能源汽车产业发展规划(2021-2035年)》(征求意见稿),到2025年新能源汽车新车销量占比达到25%。根据工信部公布的数据显示,2020年,我国汽车销量达到2531.1万辆,其中新能源汽车销量为136.7万辆,占总销量的5.4%,2019 年的占比为4.68%。参考新能源汽车从导入期迈入成长期公认的临界点为5%,2020年我国新能源汽车正式跨过导入期,进入成长期,实现质变;2021年销售新能源汽车352万辆,占比达13.80%;2022年渗透率有望达到30%。

可见,新能源车未来发展空间巨大,行业景气度火红是必定的。

o依韵o:

天赐材料(SZ002709)别这样。说好42等我!

孤勇者前行:

两市成交7882亿元,北向净卖出0.86亿元。

创业板跌1.86%,逾3600只个股下跌。

今日亏损10417元,今年亏损5931元,持仓396606元。

卖通威股份1200股x56.43元(盈利4679元,持股9天)。移动止损单触发卖出。

买天赐材料500股x47.36元,50元以下明显低估。

关子龙:

天赐材料(SZ002709)上次底部探明后,大概20个交易日,开始新一波的拉升。这次如果剧本正常,应该会在9月底,10月初吧,继续耐心持有。

MIKE历史转机之路:

新宙邦(SZ300037)天赐材料(SZ002709) 让他们看看电解液到底是不是过剩

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600620 SZ002538 SH688201 SH601718 SH600558 SH601328 SH600755 SH601916 SZ000573 SH600825 SZ002433 SH603416 SH601226 SH603610 SZ002723 SH600169 SZ002573 SZ002862 SZ301149 SZ300160 SH603685 SZ300001 SH688289 SZ003030 SZ300572 SH601098 SZ300315 SZ000607 SZ002165 SZ002371 SZ300350 SZ300836 SZ300674 SZ301155 SZ300821 SH601588 SH600622 SH603616 SH900946 SZ300915 SH603226 SZ301090 SH601008 SZ300235 SZ000712 SZ002489 SH688698 SH605580 SH603619 SZ300069