2022-09-12今日SZ000821股票最新净值和交易情况

喜欢错过:

网页链接

京山轻机的十佳讲师,祝他们教师节快乐!京山轻机(SZ000821)

心心相印o:

2022年汽车行业分析 新能源汽车强于燃油车,零部件优于整车

来源:国泰君安证券 发布时间:2022/09/09

1. 总体概述:新能源车强于燃油车,零部件优于整车

2022 上半年汽车行业实现销售收入 13972.5 亿元,同减少 7.8%,在各行 业分类中收入增速排名第 23;归母净利润 491.7 亿元,同减 19.2%,在 各行业分类中归母净利润增速排名第 19;2022 年 Q2 汽车行业实现营收 6623.3 亿元,同减 12.8%,归母净利润 230.2 亿元,同减 24.3%。

从细分子行业看,2022上半年乘用车整车板块增长较为突出,商用车板 块同比承压。 乘用车板块:2022 上半年实现营收 7146 亿元,同增 5.4%,归母净利润 248 亿元,同增 0.68%,新能源乘用车销量和渗透率提升对板块整体贡 献明显;2022 年 Q2 营收 3049 亿元,同减 2.4%,归母净利润 96.8 亿元, 同减 16%,供给端恢复叠加政策刺激使得产销出现恢复性增长,供应链 扰动仍在持续,盈利恢复不及营收。

零部件板块:2022 上半年实现营收 3728 亿元,同增 5.4%,归母净利润 195 亿元,同减 15.4%,营收受下游乘用车板块带动作用明显;2022 年 Q2 营收 1809 亿元,同减 2.8%,归母净利润 102 亿元,同减 9.5%,利 润受原材料涨价和疫情造成的停工停产、供应链扰动影响而短期承压。 重卡板块:2022 上半年实现营收 1719 亿元,同减 44%,归母净利润 39.8 亿元,同减 69%,疫情导致复工复产受阻,叠加 2021 同期销量较高的影 响,重卡板块业绩承压;2022 年 Q2 营收 830 亿元,同减 43%,归母净 利润 14.4 亿元,同减 74%,疫情反复导致多地停工停产,重卡板块需求 不确定性较大。 客车板块:2022 上半年实现营收 177 亿元,同减 4.7%,归母净亏损 4.3 亿元,亏损同比扩大 58%,疫情重挫下游公共出行和旅游业等,导致板 块承压;2022 年 Q2 营收 97.7 亿元,同减 10.7%,归母净亏损 1.99 亿 元,亏损同比扩大,疫情反复地方财政承压,需求拐点仍不明确。

2. 乘用车:新能源加快渗透,电动智能零部件受拉动

2.1. 乘用车整车:经历疫情产销复苏,上半年稳中有增

2.1.1. Q2 受疫情影响销量微降,上半年整体稳中有增

Q2季度疫情延缓乘用车市场回暖,上半年销量小幅增长。2022上半年 乘用车实现销量 1035 万辆,销量同比增速 3.5%。上半年吉林、上海等 汽车制造中心先后受到新冠疫情影响,生产和需求端均受到负面影响, 2022Q2 乘用车销量达 481 万辆,同减 2.2%。

2.1.2. 传统车企:疫情影响带来扰动,降本增效加大研发

2022年传统车企受疫情影响较大,各品牌营收和利润呈现分化。上半年 新冠疫情反复,造成国内南北两大汽车生产基地停工停产、供应链受损, 营收和利润受到扰动。面对疫情造成的停工停产、新能源的竞争压力和 芯片短缺影响,传统整车企业普遍控制销售费用投放、增加管理和研发 费用投入,努力降本增效、增加新能源和智能化相关核心技术自主自研 能力。6 月政策刺激落地叠加供给端恢复,抵消了部分疫情和成本端的 影响,板块业绩基本稳定。

2022 二季度,传统车企的收入和利润承压。传统车企板块 Q2 季度营收 和归母净利润双降,利润降幅大与营收。2022Q2 传统车企的收入同降 17%,环降 24%,归母净利润同降 22%,环降 38%。传统车企中,上汽 集团受 Q2 上海疫情影响较大,营收和利润均受到较大影响,加上板块 整体受到新能源汽车较强的替代作用,传统车企加快新能源转型,造成 渠道、人员和研发等方面的支出较高。

2022年 Q2传统车企毛利率稳中有增,净利率同环比下降。二季度传统 传统车企的毛利率为 11.8%,同降 0.8pct,环增 0.7pct,净利率为 4.7pct, 同降 1pct,环降 1.2pct,净利率下滑的主要原因是疫情导致的停工停产, 同时车企面临更大的库存压力。燃油车市场面临新能源汽车的竞争压力, 上汽、广汽、长安和长城等重点企业均采取措施加快新能源转型,各类 费用显著上升也是影响净利率的因素。

Q2传统车企期间费用率小幅提升,研发费用率较快增长。2022年二季 度,传统车企的期间费用率为 9.6%,同增 0.2pct,环增 0.2pct,主要是 营收同比减少所致。研发费用率为 3.5%,同增 1.4pct,环增 1.1pct,传 统车企加快新能源转型,在三电系统、智能驾驶和智能座舱等核心技术 的 R&D 支出增加仍是明确趋势。

2.1.3. 新能源:营收强势增长,利润仍承压

2022 年 Q2 国内市场共销售新能源乘用车 127.6 万辆,渗透率同比提升 14pct 至 27%,环比提升 5pct。新能源产品力不断增强是渗透率提升的 重要驱动力,消费者喜好度显著提升,加上燃油价格保持高位,新能源 行业整体景气度较高。上半年整体来看,供给端的复苏、汽车消费刺激 政策对新能源整车销量的刺激作用也较为明显。

2022年 Q2新能源乘用车整车企业销量释放,营收快速增长。上半年新 能源销量保持快速增长,新势力领跑,自主品牌也实现了高增。盈利方 面,龙头企业盈利表现较好,而新能源整体尚未扭亏。费用方面,新能 源品牌渠道建设投入较高,销售费用保持增长,其他费用率呈下降趋势。

2022年 Q2季度新能源乘用车整车板块营收稳中有增,整体盈利方面尚 未扭亏。Q2 季度板块整体实现营收 1089.8 亿元,同增 60.7%,环增8.3%, 新能源销量持续创新高、部分车型价格上调带来营收上扬。Q2 季度板块 整体实现归母净亏损-54 亿元,同比/环比亏损均有扩大,亏损主要来自 造车新势力,板块中比亚迪盈利表现优秀。

2022年 Q2季度新能源乘用车整车企业的毛利率稳中有增,净亏损率在 头部企业的带动下有所缩小。新能源乘用整车企业板块2022年Q2季度 毛利率为 14.06%,同增 1.63pct,环增 1.08pct,净利率为-3.54%,同减 1.45pct,环增 1.08pct。

2.2. 汽车零部件:扰动正逐渐消退,持续关注电动智能板块

零部件板块营收微降,电动智能带动产品结构优化,业绩环比小增。2022 年 Q2 乘用车零部件板块整体收入 1809.3 亿元,同减 2.8%,环减 5.7%, 归母净利润 102.3 亿元,同减 9.5%,环增 10.8%,汽车电动化、智能化 板块零部件企业业绩表现较好,零部件板块整体表现稳定。

乘用车零部件板块中的企业可分为新能源、智能化和其他零部件三大类。 本次主要囊括标的为市值在 20亿以上的公司,其中新能源零部件厂商 10 家;智能化零部件厂商 10 家;其他板块零部件厂商 96 家。

2.2.1. 新能源零部件:营收涨多跌少,利润向头部企业集中

受下游新能源汽车产销高速增长推动,多数企业营收增长,受疫情和供 应链扰动利润产生分化。2022 年 Q2 新能源零部件板块整体营收同增 14.8%,环减 2.2%,归母净利润同增 13.5%,环减 2.5%。新能源零部件 板块整体营收业绩基本保持同步。板块内部个股营收涨多跌少,但盈利 增长主要集中在三花、拓普和双环等头部企业。

2.2.2. 智能化零部件:营收业绩高增长,规模化是新产品盈利的关键

汽车智能化需求正起步,智能化零部件企业营收/业绩迎增长。2022年 Q2 智能化零部件板块整体营收同增 12.2%,环降 2.5%,归母净利润同 增 22.9%,环增 22.4%,下游需求加速提升,率先达到规模化水平、拥有 较高市占率的供应商已实现利润的显著增长。

2.2.3. 其他零部件:外部影响明显,对营收和利润造成扰动

其他零部件板块受疫情等外部影响较大,营收和业绩同比均有降幅。 2022 年 Q2 季度营收同降 6.2%,环降 6.6%,归母净利润同降 20.6%,环 增 5.4%,除新能源和智能化外的零部件板块整体受疫情影响较大,营收 和利润均有所下滑,预计外部影响消退将带来缓解。

3. 两轮车及商用车:两轮车维持高景气,商用车持续低迷

3.1. 两轮车:子行业景气度高,经营韧性较强

2022 年 Q2,两轮车各公司的收入与利润出现两极分化。摩托车、电动 两轮车企业基本实现营收、利润双增,如钱江摩托、爱玛科技、春风动 力营收同比分别+36.0% / +15.9% / +29.1%,归母净利润同比分别+47.0% / +15.2% / +59.7%;自行车公司普遍营收或利润下降,如上海凤凰、久祺 股份营收同比分别-44.6% / -29.4%,上海凤凰、中路股份归母净利润同比 分别-29.7%、-45.6%。

2022年 Q2,两轮车行业营收与利润实现较快增长。2021Q1至2022Q2, 全行业单季度收入增速连续超过 10%。2022Q2 两轮车公司合计收入同 比+15%,归母净利润同比+33%。

2022 年 Q2,两轮车公司毛利率、净利率延续上升势头。受产品结构调 整、海运价格下降及汇率波动影响,2022Q2 年两轮车公司平均毛利率/净利率上升至 18.2% / 7.6%,同比+2.1pct/+1.1pct,环比+1.9pct/+1.5pct。

3.2. 重卡:收入继续负增长,销量持续低迷

2022年 Q2,重卡行业各公司营收普遍下滑,仅个别零部件企业略有微 增。江铃汽车/汉马科技/中国重汽/福田汽车/一汽解放等整车企业2022Q2 营收分别同比-27.4%/-61.3%/ -59.5%/-32.8%/-77.0%;威孚高科、潍柴动 力等零部件企业2022Q2营收分别同比-31.3% /-34.7%,艾可蓝同比+2.2%。 2022 年 Q2 各公司销售费用缩减,管理费用率、研发费用率普遍提升。

2022 年 Q2 重卡销量同比下滑超过 50%。受疫情多发、基建投资和消费 走低、去年同期销量高等多方面因素影响,重卡销量持续位于低谷。

2022 年 Q2 重卡全行业营收、利润持续下滑。2022 年 Q2 重卡行业合计 营收同比-43%,连续五季度下滑;2022 年 Q2 重卡行业合计归母净利润 同比-74%,连续五季度下滑。

2022 年 Q2 重卡行业毛利率、净利率下降至 14.0%/2.2%。受需求低迷 终端降价、原材料上涨、期间费用率提升影响,重卡行业盈利水平承压, 毛利率/净利率同比分别+0.5pct / -2.3pct,环比分别-0.2pct / -1.0pct。

3.3. 客车:销量持续下跌,财政压力抑制公交需求

2022 年 Q2客车企业普遍亏损,行业仅宇通客车、中通客车实现盈利。 除宇通客车、中通客车毛利率同比分别+5.4pct / +12.8pct 外,其余车企 毛利率同比均下滑。

2022 年 Q2 客车销量持续回落。受政府采购减少、疫情导致旅游出行低 迷等多方面因素影响,客车销量持续位于低谷。2017-2021 年国内中大客 车销量连续下滑,同比-5.2% / -10.4% / -8.6% / -24.9% / -12.2%。2022H1 累计同比-26%。

2022 年 Q2 客车行业营收下滑加速,亏损持续。2022Q2 行业营收打破 2021 年以来企稳的局面,同比-11%。2022Q2 行业归母净利润同比-87%, 为连续 6 季度亏损。

2022 年 Q2 客车企业毛利率、净利率环比有所改善。2022Q2 客车全行 业毛利率、净利率同比+2.4pct / -1.1pct,环比+1.4% / +0.3%。

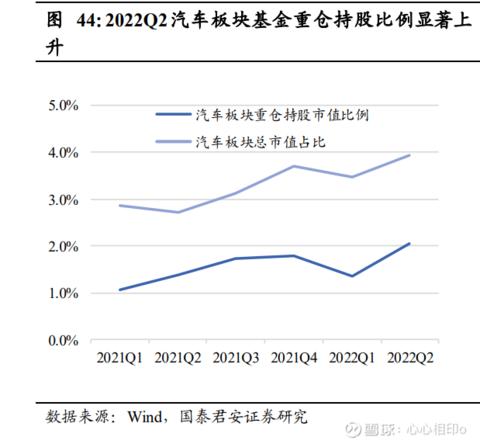

4. 基金持仓分析: 22Q2 略有提升

从整体板块配置的角度,汽车板块整体基金重仓比例创2021Q1以来新 高。2022 年 Q2 汽车板块在基金重仓持股市值比例显著上升,增幅高于 汽车板块总市值占比增幅。2022 年 Q2 汽车板块在基金重仓持股市值比 例为 2.04%,较 2022 年 Q1 提升 0.71pct;汽车板块总市值占比为3.92%, 较 2022 年 Q1 提升 0.47pct。 从子行业板块配置的角度,乘用车板块和汽车零部件板块重仓比例提升。 2022 年 Q2 乘用车板块和汽车零部件板块占基金重仓持股市值比例较 2022 年 Q1 分别上升 0.42pct 和 0.14pct。2022 年 Q2 摩托车及其他板块 和商用车板块的重仓持股比例较 2022年Q1 分别上升0.04pct和0.01pct。 2022 年 Q2 乘用车板块的重仓持股比例为 1.01%,创 2021Q1 以来新高。

从乘用车个股配置的角度:2022 年Q2乘用车的基金持股比例明显上升。 其中,长安汽车汽车(+6.1pct)的提升幅度最大。2022 年 Q2 基金持股 比例较高的乘用车企业包括比亚迪(15.4%)、赛力斯(11.5%)。

从汽车零部件个股配置的角度:2022年Q2汽车零部件的基金重仓持股 比例普遍上升。增幅较大的个股包括隆盛科技(+18.5pct)、天成自控 (+14.2pct)、森麒麟(+13.9pct)、常熟汽饰(+13.5pct)、广东鸿图 (+12.1pct)、赛轮轮胎(+11.9pct)、新泉股份(+11.4pct)、继峰股份 (+11.3pct)。

从新能源、智能化零部件个股配置的角度:2022 年Q2新能源、智能化 汽车零部件的基金重仓持股比例普遍上升。增幅较大的个股包括上声电 子(+33.7pct)、科博达(+30.7pct)、菱电电控(+19.7pct)、双环传动 (+19.0pct)、伯特利(+16.7pct)、沪光股份(+16.5pct)、银轮股份 (+15.7 pct)、保隆科技(+14.8pct)、方正电机(+13.9pct)。

从两轮车个股配置的角度:2022 年Q2两轮车企业的基金重仓持股比例 明显上升。其中,增幅较大的个股包括博力威(+16.8pct)、春风动力 (+11.5pct)。2022 年 Q2 基金持股比例较高的乘用车企业包括博力威 (29.0%)、春风动力(25.3%)、久祺股份(22.6%)。

从商用车个股配置的角度:2022 年Q2商用车的基金重仓持股比例略有 提升。其中,福田汽车(+3.6pct)增幅最大,艾可蓝(-7.4pct)降幅最 大。2022 年 Q2 基金持股比例较高的乘用车企业包括艾可蓝(15.2%)、 福田汽车( 6.6%)。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)银轮股份(SZ002126)京山轻机(SZ000821)长安汽车(SZ000625)

咖喱一派:

京山轻机(SZ000821) 8.25买入 以为机会 没想到是入坑的机会

诗人宁文:

京山轻机(SZ000821) 昨天市场三大指数大红,而我的账户却走得惊心动魄——上午亏三千多,下午收盘时赚800来块。好歹收盘时泛红了!不然心里真的会不平衡!一般人心里确实也会不平衡,毕竟指数大红啊,如果指数泛绿,自己的账户亏损,还能承受。

金秋送爽,丹桂飘香,值此中秋佳节来临之际,祝福所有股民朋友一切所想皆有回响!一切所愿都能实现!感喟此节此情此景,特赋诗一首《兴国安邦》,以慰心怀:

堂堂中国气,荡杀疫魔狂!

华夏乃福地,天佑春风翔。

亘古灾难频,子孙争荣光。

我族定兴国,群策再安邦!

看好节后行情,坚定坚守新能源全产业链!坚定看好并持有新能源全产业链的优质股!

接下来三、五年,我还是看好并重仓以下行业和产业:新能源全产业链、锂电锂矿、化工、光伏、风电、煤炭、稀有金属、汽车零部件、电力设备和计算机安全(信创)等;半导体的话,因为我的资金不够,暂时还没配置;同时,半导体时不时被美村制裁,跌的时候,很吓人!所以再等个一两年,再配置半导体,更稳妥一些!

军工行业的业绩,我们普通散户想要跟踪,比登天还难!一年到头上涨的时间加起来不超过一个半月,等普通散户看到军工行业涨得凶猛,一把梭哈追进去想大干特干大捞特捞时,主力说:“不好意思,我们漲完了!这里还需要有人站岗,你就留在这里给我们望风站岗吧!”白酒的话,现在年轻人很少喝,所以感觉蓝海不大;而且消费这个行业,一般都要逢年过节,才会来一波行情,不是过年节的时候,又跌回去了,来来回回起伏很大,一般人很难把控掌握买点卖点!医药的话,老是被集采,起伏很大,很容易终点又回到原点,所以这几大行业,我都没配置。

房地产、老基建、教育、元宇宙、游戏、传媒、证券、银行和保险等方向,时不时就被套住了!这些方向,我不敢碰,碰不起啊!怕被“碰瓷”了。(诗人宁文)

穷酸蛤蟆蹦恰恰:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

京山轻机(SZ000821)我来竖杆旗,到年底打脸:今年的十倍股是传艺和金晶!但是我爱京山!

投资自修室:

京山轻机(SZ000821)想透彻了解京山轻机这家公司,对公司的投资逻辑和市场估值做到心中有数,请仔细看完这篇文章。硬核逻辑全在文中,对公司深入剖析,用详细的数据让你彻底搞懂这家企业。助你做出最正确的决断,赢得财富。

湖北京山轻工机械股份有限公司主营业务为高端智能成套装备的研发、设计、制造、销售与服务。公司的主要产品有:组件智能装备、电池智能装备、硅片智能装备、整厂解决方案、全套智能包装智能成套装备。

近来公司受到资本的热捧,股价短期涨幅巨大,被炒作的逻辑主要有以下几个方面:

子公司晟成光伏是国内知名的光伏智能装备供应商,自成立以来即涉足太阳能光伏组件设备领域。2021年子公司晟成光伏同比增长75%,一方面受益上游硅料价格回落预期以及下游客户价格接受度提高,组件企业22年出货量持续靓丽,盈利预期向好,扩产意愿积极;另一方面设备需求旺盛。晟成光伏21年在手订单37亿,比之前多了15亿。

HJT电池概念,公司的HJT清洗制绒设备交付给客户后,客户认为公司的设备性能指标达到要求,可以大规模量产。

TOPCon电池概念,京山轻机布局TOPCon技术路线的首台PECVD和PVD二合一设备已完成研发装配,即将发往客户进行验证。。

钙钛矿电池(PSCs)概念,京山轻机钙钛矿电池装备突破,光伏团簇型多腔式蒸镀设备量产交付。

下面,我就来详细的剖析这些概念和背后的逻辑,用详细的数据和最硬核的逻辑来让大家透彻的了解京山轻机这家公司,清晰的理解公司的投资逻辑,对公司的前景和市场估值做到心中有数,从而做出最优操作,赢得财富......(全文见公/)

用户8147733436:

京山轻机(SZ000821)今天早上走快了,以为是调整,

咖喱一派:

京山轻机(SZ000821) 哎 做长期股东了

京山轻机(SZ000821):

京山轻机:000821京山轻机投资者关系活动记录表20220909 网页链接

京山轻机(SZ000821):

000821 京山轻机:000821京山轻机投资者关系活动记录表20220909 网页链接

阿拉宇神灯:

京山轻机(SZ000821)美联储鹰派加息定调前谨慎操作,还有回调空间。

强哥0406:

京山轻机(SZ000821)垃圾

庄股鉴定师:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

大港股份(SZ002077)还有人记得我怎么说这票的吗?预判的还算精准哈

庄股鉴定师:

回复@孙彤也: 不可能了。早上就应该清仓了哈//@孙彤也:回复@庄股鉴定师:老师,大港这走法会不会复制京山轻机的二波

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603236 SH688690 SH603306 SH600599 SZ300841 SZ002932 SH600732 SZ000793 SZ200625 SZ002620 SH600289 SH600015 SZ002660 SZ000166 SZ301118 SH603712 SZ300518 SH600517 SZ002266 SZ000088 SH600697 SZ000753 SZ002973 SH600094 SZ300463 SZ301065 SZ000767 SH603305 SH688698 SH605599 SZ000868 SZ003017 SZ300273 SZ301076 SZ000539 SZ300295 SZ002199 SZ002040 SZ002948 SH601698 SH603279 SZ301079 SZ000663 SZ003003 SZ300613 SZ300471 SH600377 SZ002396 SH600306 SH605319