2022-09-01今日SZ300620股票最新净值和交易情况

初丿见47:

光库科技(SZ300620)50pe买回第一笔

价值下的成长:

光库科技(SZ300620)这个股票主力操作周期长,多数时间逆势,涨跌节奏上与同类板块不同步!高位利好,低位利空的迹象控盘明显!

泽实实:

光库科技(SZ300620)个个叫反弹,不跌才怪,我是真服了,大盘这个老6

价值目录valuelist:

1、光模块是数通与电信网络高速互联的关键器件

1.1、光模块是光通信系统核心部件之一,完成光电信号转换功能

全球信息互联规模不断扩大,纯电子信息的运算与传输能力的提升遇到瓶颈,光 电信息技术正在崛起。在传统的通信传输领域,早期通过电缆进行信号传输,但 电传输损耗大、中继距离短、承载数据量小、信号频率提升受限,而光作为载体 兼有容量大、成本低等优点,商用传输领域已逐步被光通信系统替代。 光通信系统主要包括光设备(及子系统)、光纤光缆和光器件。其中光纤光缆包 括光纤和有源线缆。光设备包括电信设备和数通设备。光器件包括光芯片、有源 器件和无源器件等,光模块是光器件的一种。

光器件的作用是通过光电元件实现光信号的发射、接收、信号处理等功能,在光 通信产业链中占据约 18%的产业价值。如果将光通信产业链按照光器件、光设 备、光纤光缆进行产业价值的拆分,根据 2021 中国光网络大会的统计计算,光 器件作为光通信中的核心,占据 18%的产业价值。光纤光缆的产业价值为 31%、 光设备的产业价值为 51%。

。。。。。

1.2、光模块封装方式繁多,应用场景丰富,核心部件为光电芯片

光模块通常由光发射组件、光接收组件、驱动电路和光/电接口等组成,其核心 功能是电/光和光/电信号的转换,由光电芯片完成。在发送端,一定速率的电信 号经驱动芯片处理后驱动激光器发射出相应速率的调制光信号,通过光功率自动 控制电路,输出功率稳定的光信号。在接收端,一定速率的光信号输入模块后由 光探测器转换为电信号,经前置放大器后输出相应速率的电信号。

光模块的主要器件包括: 1)TOSA(Transmitter Optical Subassembly):实现电/ 光转换,主要包括 激光器以及相关无源器件,有 TO-CAN 、Gold-BOX 、COC 、COB 等封装形式。 2)ROSA(Receiver Optical Subassembly):实现光/ 电转换,主要包括光探 测器(PIN 光电二极管/APD 雪崩光电二极管)以及相关无源器件,封装类型一般和 TOSA 相同。PIN 可 用于中短距离距的光模块,APD 主要应用于长距光模 块。 3)CDR(Clock and Data Recovery):时钟数据恢复芯片,作用是在输入信号 中提取时钟信号,并找出时钟信号和数据之间的相位关系,补偿信号在走线、连 接器上的损失。在高速场景需要光/电口调制模式转换的情况下需要采用 DSP 芯 片。

4)LDD( Laser Diode Driver):将 CDR 的输出信号,转换成对应的调制信号, 驱动激光器发光。不同类型的激光器需要选择不同类型的 LDD 芯片。在短距的 多模光模块中(例如 100G SR4 ),一般来说 CDR 和 LDD 是集成在同一个芯片 上的。 5)TIA( Transimpedance amplifier):跨阻放大器,探测器将光信号转换为 电流信号,TIA 将电流信号处理成一定幅值的电压信号。 6)LA(Limiting Amplifier) :限幅放大器,将跨阻放大器的信号限制成等幅 的电信号,给 CDR 和判决电路提供稳定的电压信号。 7)MCU :负责控制光模块运行,完成模块信息的监控,例如温度、电压、电路 以及功率等等,通过这些参数判断光模块的工作状况,便于光通信链路的维护。

其中,光模块的核心光芯片包括激光发射芯片(通常是 TOSA 中的激光器)和接 收芯片(通常是 ROSA 中的探测器)。电芯片包括 CDR、DSP、LDD、TIA、LA 等。

光模块封装方式多样化:随着光电子器件的发展和集成度的不断提高,光电器件 的性能和传输带宽逐渐增加。为应对不同使用场景,光模块实现了更高速率传输 和更小的尺寸,因此其封装方式一直以来也不断发展,持续演进。针对不同的速 率和场景,可以选择 SFP+、SFP28、QSFP28、CFP2、QSFP-DD、OSFP 等多 种封装形式。电信和数通的用户可以根据网络的性能、拓扑结构和成本考量,设 计灵活的解决方案。

。。。。。

1.3、数通与电信市场是光模块的主要应用场景

随着科技的飞速发展,5G、大数据、区块链、云计算、物联网以及人工智能等 应用持续推进,数据流量得到空前的增长。光纤的普及,使目前全球的通信市场 基础设施都朝着全光网络的方向发展,光通信设备的保有量越来越大,光模块的 应用随之增多。 当前光模块应用场景主要可以分为数据通信和电信网络两大领域。数据通信领域 主要是指互联网数据中心以及企业数据中心。电信网络主要包括光纤接入网、城 域网/骨干网以及 5G 接入、承载网为代表的移动网络应用。

数通场景:企业数据中心与互联网数据中心的主机房内放置大量网络交换机、服 务器群等,它们是综合布线和信息化网络设备的核心,也是信息网络系统的数据 汇聚中心。服务器间的连接、交换机间的连接、服务器与交换机间的连接就需要 使用光模块、光纤等传输载体来实现数据的互通。 企业与大型互联网公司是数通市场的主要终端客户,其中大型互联网公司在建设 数据中心时通常直接采购光模块。 电信场景:移动接入网侧, RRU 和 BBU 设备互联需要依赖于光模块和光纤跳 线。承载网络的城域接入层、汇聚层、核心层/省内干线为实现 5G 业务的前传 和中回传功能,其中各层设备之间主要依赖光模块实现互连。

固网光通信中,光纤接入、城域网、骨干网均采用光模块支撑高速连接。为了在 长距离通信中节省光纤光缆的使用量,常用到波分复用(WDM)技术。因此 CWDM 光模块和 DWDM 光模块得到广泛采用,通过外接波分复用器,将不同波长的光 信号复合在一起,通过一根光纤进行传输。 电信运营商是电信市场的主要终端客户,一般通过设备商间接采购光模块。

2、5G与云计算产生新增需求,800G与硅光引领行业发展

2.1、行业驱动:光模块行业受益于数字流量对光通信带宽需求的持续提升

5G 网络的高带宽、云计算的海量数据、AI 智能所需的高算力相互促进,深入到 各行各业之中,创造出新的用户体验、新的行业应用以及新的产业布局,极大地 促进了数据的产生以及流动。 根据爱立信的数据,全球每月数据流量在 2019 与 2020 年分别达到 180 和 230 艾字节(exabytes)。到 2026 年,该数据将增长至 2020 年的三倍以上,达到 780 艾字节。光电子、云计算技术等不断成熟,将促进更多终端应用需求出现,并对通信技术 提出更高的要求。受益于信息应用流量需求的增长和光通信技术的升级,光模块 作为光通信产业链最为重要的器件保持持续增长。根据 LightCounting 的数 据, 2016 年至 2020 年,全球光模块市场规模从 58.6 亿美元增长到 66.7 亿美 元,预测 2025 年全球光模块市场将达到 113 亿美元,为 2020 年的 1.7 倍。

2.2、电信市场:千兆光纤接入与5G网络持续建设,电信光模块仍有发展空间

10G PON FTTx 规模部署,向 50G PON 演进:根据 LightCounting 的数据,2020 年 FTTx 全球光模块市场出货量约 6,289 万只,市场规模为 4.73 亿美元,随着 新代际 PON 的应用逐渐推广,预计至 2025 年全球 FTTx 光模块市场出货量将 达到 9,208 万只,年均复合增长率为 7.92%,市场规模达到 6.31 亿美元,年均 复合增长率为 5.93%。

FTTx 光纤接入是全球光模块用量最多的场景之一,而我国是 FTTx 市场的主要 推动者。受制于电通信电子器件的带宽限制、损耗较大、功耗较高等,运营商逐 步替换铜线网络为光纤网络。目前,全球运营商骨干网和城域网已实现光纤化, 部分地区接入网已逐渐向全网光纤化演进。 PON 技术是实现 FTTx 的最佳技术 方案之一。

EPON/GPON 技术采用 1.25G/2.5G 光芯片,10G PON 已经规模部署。随着接 入带宽需求不断攀升,接入网容量持续增长,未来 5~10 年光接入网的发展目标 是每户接入速率提升至 1~10Gb/s。而未来 5G 的全面部署,以及 5G 小站等新 场景,基于 PON 架构的 5G 承载因具备大幅节省主干光纤等优点,成为备选方 案之一。因此,有线及无线接入网均存在对超 10G 光接入技术实现方案的潜在需求。因此 10G PON 未来存在平滑演进需求,单波 50G PON 技术将是国内接 入网高速技术演进的主要方向。

50G PON 是 ITU-T 正在制定的下一代 PON 标准,光接口参数指标定义部分已基 本完成。单波长支持上下行 50Gb/s 速率、相比 10G PON 带宽可提升 5 倍。50G PON 沿用 TDM PON 机制,支持现网已部署的 ODN 基础设施,满足 10G PON 的平滑演进;同时,考虑到智能新业务特性需求,在低时延、切片、节能和可靠 性方面进行了扩展。

5G 商业化开启拉动光模块需求:根据 LightCounting 的数据,全球电信侧光 模块市场前传、中传、回传和核心网的波分市场需求将持续上升,2020 年分别 达到 8.21 亿美元、2.61 亿美元和 10.84 亿美元,预计到 2025 年,将分别达到 5.88 亿美元、2.48 亿美元和 25.18 亿美元。电信市场的持续发展,将带动电信 侧光模块需求的增加。根据 GSA 的统计,目前全球范围内,正在投资 5G 的运营商已经覆盖到了 145 个国家/地区,运营商数量更是达到了庞大的 487 家。而正式推出 5G 移动服务 的运营商数量也达到了 187 家,覆盖全球 72 个国家/地区。

5G 承载网络提供更高的传输速率和更低的时延,各级光传输节点间的光端口速 率明显提升,要求光模块能够承载更高的速率。 5G 移动通信网络可大致分为前 传、中传、回传,光模块也可按应用场景分为前传、中回传光模块,前传光模块 速率需达到 25G,中回传光模块速率则需达到 50G/100G/200G/400G,带动高 速率光模块的市场需求。

5G 部署初期,前传将以光纤直连和无源 WDM 方案为主,后续随着网络部署规 模逐步扩大,尤其是 C-RAN 小集中和大集中部署模式的规模应用,基于半有源 WDM 的部署占比将会显著提升。 5G 中回传覆盖城域接入层、汇聚层与核心层,接入层和汇聚层将主要采用 25Gb/s、50Gb/s、100Gb/s 等速率的灰光或彩光模块,核心层及以上将较多采 用 100Gb/s、200Gb/s、400Gb/s 等速率的彩光模块。传输距离从十几 km 到上 百 km 的场景,近期将以非相干灰光模块为主,同时积极推动低成本相干彩光模 块的研发进度。

2.3、数通市场:大型数据中心光互连快速迭代,推动光模块市场结构升级

云计算公司是数据中心建设的主要推手:互联网及云计算的普及推动了数据中心 的快速发展,全球互联网业务及应用数据处理集中在数据中心进行,数据流量迅 速增长。根据 Cisco 的数据,全球大型数据中心的数量从 2016 年的 338 个增长 到 2021 年的 628 个,2016-2021 年的复合增长率达到 13%。从数据中心的虚 拟化运行实例数量来看,传统数据中心的实例数量占比越来越低,而云计算实例 数量节节走高,2016-2021 年复合增长率达到 19%,因此未来数据中心以及光 模块市场的发展与云计算厂商对于数据中心基础设施的投资息息相关。移动互联网在过往十年的兴起,与未来元宇宙等新兴应用的发展,推动了云计算 厂商持续的数据中心建设。北美主要云计算厂商中,元宇宙领导厂商 Facebook 披露其 2022 年资本支出将增加至 290 到 340 亿美元,比 2021 年的 190 亿美元 同比增长至少 50%。

数据中心网络架构的演变提升光模块需求:由于传统的数据中心服务器利用率较 低,浪费了大量的电力能源和机房资源。虚拟化技术可支持实现物理资源和资源 池的动态共享,提高资源利用率,尤其是针对那些平均需求远低于需要为其提供 专用资源的不同负载。服务器虚拟化技术是把一台物理服务器虚拟化成多台逻辑服务器,这种逻辑服务 器被称为虚拟机(VM),每个 VM 都可以独立运行,有自己的 OS、APP,当前 也有自己独立的 MAC 地址和 IP 地址,它们通过服务器内部的虚拟交换机 (vSwitch)与外部实体网络连接。虚拟化技术导致数据在不同服务器之间的灵活流动,数据中心需内部处理的数据 流量远大于需向外传输的数据流量,使得数据处理复杂度不断提高。

在虚拟化的基础上,微服务架构开始流行,很多软件开始推行功能解耦,单个服 务变成了多个服务,部署在不同的虚拟机,又导致虚拟机之间的流量大幅增加。 这种平级设备之间的数据流动,通常称为“东西向流量”。而在互联网早期的客 户端/服务器模式中,数据的访问是从用户直接到存放数据内容的固定服务器, 这种数据流动称为“南北向流量”。根据 Cisco 的统计,数据中心内部的“东西 向流量”在 2021 年已经达到了 71.5%的比例。

三层或者多层架构由核心层、汇聚层和接入层组成,一直是企业数据中心最常用 的数据中心架构部署模型,更加适合“南北向流量”的数据访问模式。面对越来 越多的“东西向流量”,新的叶脊架构数据中心成为主流。叶脊使用所有的互联 链路,每台叶交换机都连接到了脊交换机上,脊交换机之间和叶交换机之间没有 任何互连,相对于传统的三层网络架构而言,减少了设备寻找或等待连接的需求, 从而减少了延迟及流量瓶颈。由于其特殊的拓扑结构,系统对于光模块的需求得 到了提升。

随着数据中心对于带宽需求的提升,叶脊架构中的光模块也在持续升级之中。速 率方面,亚马逊、谷歌、微软、Facebook 等北美超大型数据中心内部互连已经 在 2019~2020 年开始商用部署 400Gb/s 光模块;国内数据中心正由 100Gb/s 逐步向 400Gb/s 过渡,2022 年有望实现规模部署。根据 IMT2020(5G)推进 组预计,数据中心交换芯片吞吐量预计 2023 年将达到 51.2Tb/s,2025 年之后 达到 102.4Tb/s,800Gb/s 和 1.6Tb/s 更高速率将成为实现高带宽数据交换的重 要选择。

2.4、当前热点:100G单波、200G/400G快速起量,光电芯片是代际演进的关键

数据中心光互连方案演进,推动 100G 单波、200G 以及 400G 光模块需求:数 据中心光互连持续演进,在当前的 100G 接入、400G 互联时代存在多种演进方 案,推动 100G 单波、200G 以及 400G 光模块需求。在 Server 到 TOR 的接入环节方案中,单波 100G 方案有望得到广泛采用,通过 与交换机侧 200G 光模块 fan out,可以同时达到节省光纤成本和提高交换机端 口密度的目的。此方案对光芯片性能提出更高要求。 TOR 到 leaf 与 leaf 到 spin 的场景下,400G 将成为主流,推动交换机/光模块 的 serdes 互联速率进一步提高,PAM4 得到广泛应用,光模块的电芯片性能同 时得到了提高。 200G 光模块相对 400G 更为成熟,使用风险与成本相对较低,近期将会得到快 速发展,作为 100G 向 400G 的低成本高可靠过渡方案。

根据 LightCounting 预测,大型互联网公司的数据中心方案中,200G 光模块在 2022 年有望快速发展,随后 400G 的价值量将超过 200G 并有望在 2024 年超过 100G。800G 光模块将在 2023-2024 年之间开始得到规模化部署。光模块电芯片与交换机接口速率配合演进,是数据中心光互连升级的基础:交换 机是数据中心互联关键设备,也是光模块的数据源。数据通过交换机与光模块的 接口,由光模块完成电光转换。根据 Yole 的预测,从 2017 年到 2025 年,交换 机的交换容量将从 5Tbps 逐年翻倍到 51.2Tbps,与光模块的 serdes 接口速率 也从 10G 逐步进化到 50G,或者 100G CPO。

为了提升传输速率,光模块的数字信号调制方式从 NRZ 发展到 PAM4,波特率 从 25G 提升为 100G,对核心电芯片 CDR 或者 DSP 的性能提出更高要求。 当前的 800G 光模块通常需要支持 8 路 50G 波特率的 PAM4 信号,未来的 1.6T 则需要 8 路 100G 波特率 PAM4 信号。高性能光芯片支持更高速率与更远的传输距离:光模块的光芯片包括激光器芯片 和探测器芯片,其中激光器芯片包括面发射的 VCSEL 芯片,以及边发射的芯片 FP、DFB 和 EML 芯片等;探测器芯片用于接收信号,主要有 PIN 和 APD 两类。

对于目前单波 100G 的光接口方面,有 EML、DML 和硅光三类方案,其中 EML 成熟度最高。DFB 和 VCSEL 激光器芯片大规模商用的最高速率已达到 50G。 网络带宽的快速增长和 400GE 端口的逐步成熟,也推动骨干网由 100Gb/s 向 400Gb/s 演进,长距离传输对光芯片性能提出更高要求。1000km 以上的 400Gb/s 相干光模块及核心光电芯片器件是长距 400Gb/s 技术发展的基石和骨 干网速率代际演进的关键。400Gb/s 相干光模块的核心光电芯片材料可选择 lnP、硅基或者薄膜铌酸锂,三种材料各有优势。

2.5、未来趋势:800G与相干方案标准正在制定,硅光与CPO是产业研究重点

800G 标准正在推进,光电接口亟待升级:800G 光模块相关产品研发及标准化 推进成为业界研究热点,国内外多个标准化组织竞相开展制定。目前 OSFP MSA、 IEEE802.3、QSFP-DD800 MSA 等组织已经启动或者发布 800G 标准。根据 LightCounting 预测,800G 光模块在 2021 与 2022 年得到初步市场应用, 在 2023 年开始,将得到规模化部署。光电接口技术的进步与标准的统一,对于 800G 模块的普及起到关键作用。

。。。。。

。。。。。

。。。。。

2.6、竞争格局:行业巨头兼并收购,国产厂商崭露头角

。。。。。

3、激光雷达行业高速发展,光模块公司有望开启第二成长曲线

3.1、激光雷达应用广泛,下游领域不断拓展

激光雷达被广泛用于无人驾驶汽车和机器人领域,被誉为广义机器人的“眼睛”, 是一种通过发射激光来测量物体与传感器之间精确距离的主动测量装置。激光雷 达通过激光器和探测器组成的收发阵列,结合光束扫描,可以对广义机器人所处 环境进行实时感知,获取周围物体的精确距离及轮廓信息,以实现避障功能;同 时,结合预先采集的高精地图,机器人在环境中通过激光雷达的定位精度可达厘 米量级,以实现自主导航。

无人驾驶汽车和无人物流机器人技术是人工智能在机器人领域深度应用的产物, 其发展将带来全球性的技术革命,激光雷达将发挥重要作用。该领域已成为各国 政府、全球汽车行业、互联网企业、科技企业的“兵家必争之地”。 除了无人驾驶领域,激光雷达的应用领域也在不断拓展,包括以汽车整车厂、 Tier 1 为代表的前装高级辅助驾驶,以智能服务机器人为代表的避障导航系统, 还有随着 5G 技术逐渐普及而产生的智能交通车路协同应用,都为激光雷达带来 了更广阔的市场。

3.2、激光雷达技术路线多样,具备不同特点与适用场合

测距方面,ToF 是当前主流方案,FMCW 产业链有待成熟。激光雷达按照测距 方法可以分为飞行时间(Time of Flight,ToF)测距法、基于相干探测的 FMCW 测距法、以及三角测距法等,其中 ToF 与 FMCW 能够实现室外阳光下较远的测 程(100~250 m),是车载激光雷达的优选方案。ToF 是目前市场车载中长距激 光雷达的主流方案,未来随着 FMCW 激光雷达整机和上游产业链的成熟,ToF 和 FMCW 激光雷达将在市场上并存。通过激光器和探测器组成的收发阵列,结合光束扫描,可以对广义机器人所处环 境进行实时感知,获取周围物体的精确距离及轮廓信息,以实现避障功能;同时, 结合预先采集的高精地图,机器人在环境中通过激光雷达的定位精度可达厘米量 级,以实现自主导航。 按照技术架构可以分为整体旋转的机械式激光雷达、收发模块静止的半固态激光 雷达以及固态式激光雷达。

相比于半固态式和固态式激光雷达,机械旋转式激光雷达的优势在于可以对周围 环境进行 360°的水平视场扫描,而半固态式和固态式激光雷达往往最高只能做 到 120°的水平视场扫描,且在视场范围内测距能力的均匀性差于机械旋转式激 光雷达。而由于半固态雷达收发模块静止、主要由扫描器发生机械运动,在现有 技术和工艺水平下,其更能满足量产车型对雷达稳定性和寿命的要求。纯固态雷 达不含机械扫描部件,有利于产品寿命,但是目前技术尚未完全成熟。

除了无人驾驶,面向乘用车的前装高级辅助驾驶(ADAS)、服务型机器人、车 联网(V2X)等领域也是激光雷达当前或者近期的重要市场。因为使用场景和搭 载激光雷达的载体(无人驾驶汽车、乘用车、机器人等)具有明显差异,这些市 场对激光雷达的性能、价格、体积等维度提出了不同的需求。车联网应用起步最新,使用场景具有多样性,对无人驾驶、高级辅助驾驶、 机器人领域的激光雷达都会有相应需求。

3.3、行业高速发展,光模块公司凭借激光光学积累跨界进入

根据 Allied Market Research 估计,2026 年全球无人驾驶技术市场规模将达到 5,566.7 亿美元,较 2019 年可实现 39.47%的年均复合增长率。激光雷达是高级 别无人驾驶技术实现的关键,根据沙利文的统计及预测,受无人驾驶车队规模扩 张、激光雷达在高级辅助驾驶中渗透率增加、以及服务型机器人及智能交通建设 等领域需求的推动,激光雷达整体市场预计将呈现高速发展态势,至 2025 年全 球市场规模为 135.4 亿美元,较 2019 年可实现 64.5%的年均复合增长率。

发展无人驾驶技术、高级辅助驾驶技术能够实现汽车由人工操控的机械产品向电 子信息系统控制的智能产品的转变,通过使用更为可靠的传感和控制系统可以减 少车辆行驶过程中的人为判断和决策失误,同时事故的减少还有利于缓解交通拥 堵的情况,减少通勤时间。 从无人驾驶领域来看,据麦肯锡研究报告显示,中国将是全球最大的自动驾驶市 场,到 2030 年中国自动驾驶乘用车数量将达到 800 万辆,自动驾驶将占到乘客 总里程(Passenger KiloMeters Travelled,PKMT)的约 13%,基于自动驾驶 的出行服务订单金额将达 2,600 亿美元。根据沙利文的研究报告,至 2025 年,中国激光雷达市场规模将达到 43.1 亿美 元,较 2019 年实现 63.1%的年均复合增长率。

激光雷达行业高速发展,给光模块公司带来全新机遇。激光雷达的设计与制造需 要大量光学器件、激光器等技术积累,与光模块产业链公司在光学领域的长期积 累有共通之处,技术平台和产线具有一定复用性。目前光模块产业链公司正在积 极布局激光雷达市场。1)天孚通信依托现有成熟的光通信行业光器件研发平台, 利用团队在基础材料和元器件、光学设计、集成封装等多个领域的专业积累,为 下游激光雷达和医疗检测客户提供配套新产品。2)中际旭创目前已成立专业团 队,对激光雷达核心技术进行了比较深入的研发和探索,以激光雷达代工业务作 为切入点,并逐步推广和提供更高附加值的业务合作模式。3)光库科技目前在 相关市场的定位是提供全面的元器件组合交付能力和发射光源的集成解决方案 专家,成立了激光雷达事业部,为国内外多家基于光纤激光器 1550nm 光源方 案的激光雷达公司提供全系列高性能、低成本、高可靠性的光纤元器件。

4、重点企业分析

4.1、中际旭创:全球第二的光模块厂商,规模化优势明显

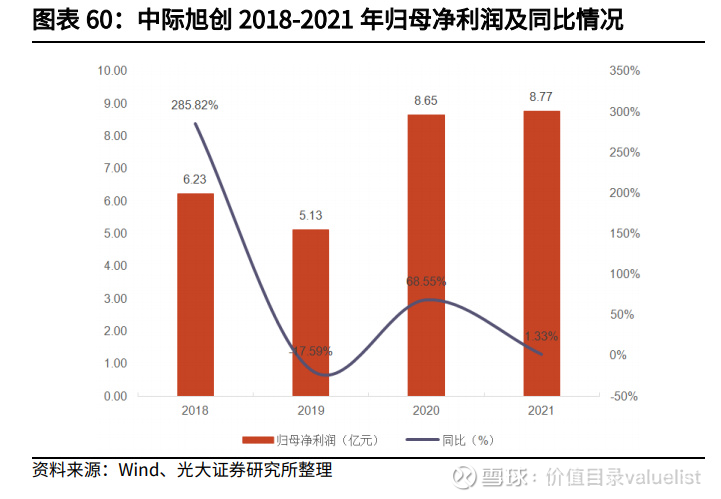

公司概况:中际旭创集高端光通信收发模块的研发、设计、封装、测试和销售于 一体,为云数据中心客户提供 100G、200G、400G 和 800G 等高速光模块,为 电信设备商客户提供 5G 前传、中传和回传光模块以及应用于骨干网和核心网传 输光模块等高端整体解决方案。凭借行业领先的技术研发能力、低成本产品制造 能力和全面交付能力等优势,公司赢得了海内外客户的广泛认可,并保持了市场 份额的持续成长。LightCounting 在 2021 年发布的光模块厂商排名中,中际旭 创位居全球第二。

另外,Omdia 最新报告也显示,中际旭创 2021 年的市场份 额位居全球第二(第一为 II-VI),约为 10%,其中第四季度的市占率高达 12%。 在前十大厂商中,公司在 2021 年市场份额提升得最多,主要原因系公司向云厂 商数据中心提供的 200G 和 400G 产品的销售量大幅增加。中际旭创作为光模块 领域的领先者,未来将继续提升核心竞争力,实现高效创新,并及时响应市场需 求,推出满足客户需求的光模块解决方案。公司 2021 年的营业总收入为 76.95 亿元,同比增长 9.16%;归母净利润为 8.77 亿元,同比增长 1.33%;扣非归母净利润为 7.28 亿元,同比增长-4.78%;毛利 率为 25.57%,净利率为 11.52%。

公司 2021 年高速光模块业务营业收入为 63.64 亿元,总营收中的占比约为 82.70%;中低速光模块营业收入为 8.97 亿元,总营收中的占比约为 11.66%; 光组件营业收入为 3.27 亿元,总营收中的占比约为 4.25%;电机绕组设备营业 收入为 1.07 亿元,总营收中的占比约为 1.40%。 公司 2022 年上半年实现营业收入 42.31 亿元,同比增长 28.30%;归母净利润 4.92 亿元,同比增长 44.49%;扣非归母净利润 4.43 亿元,同比增长 43.90%。

公司专注于高端光模块与接入网产品。公司主营业务为高端光通信收发模块以及 光器件的研发、生产及销售,公司目前业务主要通过全资子公司苏州旭创和控股 子公司成都储翰开展。全资子公司山东中际智能装备有限公司 100%股权转让给 控股股东中际控股,截至 2021 年 12 月 29 日,股权交割已完成,公司不再从事 高端电机定子绕组制造装备相关业务。

全资子公司苏州旭创致力于高端光通信收发模块的研发、设计、封装、测试和销 售,产品服务于云计算数据中心、数据通信、5G 无线网络、电信传输和固网接 入等领域的国内外客户。公司注重技术研发,并推动产品向高速率、小型化、低 功耗、低成本方向发展,为云数据中心客户提供 100G、200G、400G 和 800G 的高速光模块,为电信设备商客户提供 5G 前传、中传和回传光模块,应用于城 域网、骨干网和核心网传输光模块以及应用于固网 FTTX 光纤接入的光器件等高 端整体解决方案,在行业内保持了出货量和市场份额的领先优势。中际旭创(SZ300308)

。。。。。

4.2、天孚通信:立足光通信器件,跨入激光雷达蓝海市场

公司概况:公司是国内光器件整体解决方案提供商,专业从事高速光器件的研发、 规模量产和销售业务。公司主营的光器件产品的应用领域主要是光通信行业,同 时向激光雷达和医疗检测行业延伸拓展。在光通信领域,公司长期致力于各类中 高速光器件产品的研发、生产、销售和服务,为下游客户提供垂直整合一站式解 决方案,包括高速率同轴器件封装解决方案,高速率 BOX 器件封装解决方案, AWG 系列光器件无源解决方案、微光学解决方案等。在激光雷达和医疗领域, 公司依托现有成熟的光通信行业光器件研发平台,利用团队在基础材料和元器 件、光学设计、集成封装等多个领域的专业积累,扩展了下游激光雷达和医疗检 测客户提供配套新产品。天孚通信(SZ300394)

公司 2021 年的营业总收入为 10.32 亿元,同比增长 18.20%,归母净利润为 3.06 亿元,同比增长 9.77%,扣非归母净利润为 2.77 亿元,同比增长 6.13%,毛利 率为 49.68%,净利率为 29.89%。公司 2021 年光无源器件业务营业收入为 9.20 亿元,总营收中的占比约为 89.12%;光有源器件营业收入为 0.85 亿元,总营收中的占比约为 8.23%;其他 业务收入为 0.27 亿元,总营收中的占比约为 2.65%。 公司 2022 年上半年实现营业收入 5.77 亿元,同比增长 17.92%;归母净利润 1.73 亿元,同比增长 25.49%;扣非归母净利润 1.54 亿元,同比增长 21.53%。

为光通信客户提供八大技术平台垂直一体解决方案。经过十余年砥砺耕耘,公司 在精密陶瓷、工程塑料、光学玻璃等基础材料领域积累沉淀了多项全球领先的工 艺技术,形成了 Mux/Demux 耦合制造技术、FA 光纤阵列设计制造技术、BOX 封装制造技术、并行光学设计制造技术、光学元件镀膜技术、纳米级精密模具设 计制造技术、金属材料微米级制造技术、陶瓷材料成型烧结技术共八大技术和创 新平台,为客户提供垂直整合一站式产品解决方案,持续为客户创造新价值。

紧跟技术前沿,开发高速光引擎项目。随着技术的演变,光模块的光电封装方式 不断演化,除了 TOSA/ROSA 的 BOX 封装外,COB、CPO 等新方式出现。光电 共封装(CPO)技术有可能对当前的光模块形态带来巨大的改变,推动对光引擎 的需求。随着数据中心流量快速增长,交换机容量、端口密度、功耗等均面临挑 战, CPO 技术期望通过将交换芯片与光电引擎共同封装在同一基板上,引擎尽 量靠近 ASIC,以最大程度地减少 SerDes 功耗、高速电通道损耗和阻抗不连续 性,从而获得高速率、大密度和低功耗。

CPO 技术将对现有光模块产业产生较 大影响,原开放解耦的标准化光模块产业将与交换芯片产业交互融合。 CPO的关键技术包含系统级技术研究、光引擎、光源和光纤连接器等。公司募 集资金建设的“面向5G及数据中心的高速光引擎建设项目”,经过持续的研发 投入,在 2021 年顺利实现量产。该项目一方面有助于公司提升核心研发技术能 力,加强公司在高速光引擎产品领域的产品开发和制程工艺水平,丰富公司战略 性核心研发能力,长期支持客户加速研发进程,降低产品成本,推动国内高速光 引擎相关产业的发展。另一方面丰富了公司核心产品的战略布局,满足 5G 和数 据中心建设对高速光引擎产品的市场需求,在全球 5G 和数据中心建设的背景下, 逐步向高技术门槛,高附加值,高集成度产品垂直延伸,为下游光模块客户提供 整体解决方案,提升公司光器件产品市场占有率,促进长期可持续发展。

公司在 2021 年完成既定目标,在高速光引擎募投项目建设、各类高速率光器件 研发量产、激光雷达领域产品开发等重大项目上实现历史性突破,部分客户已通 过可靠性实验,部分客户处于批量交付阶段,为公司长期高质量发展再添压舱石。 硅光芯片集成高速光引擎研发方面,公司以光引擎平台为基础,开发了适用于硅 光芯片集成的高传输速率光收发引擎整合解决方案,目前已通过初步可靠性验 证,项目进入小批量量产状态。

布局激光雷达与医疗产品,打开新的蓝海市场。公司依托现有成熟的光通信行业 光器件研发平台,利用团队在基础材料和元器件、光学设计、集成封装等多个领 域的专业积累,下游激光雷达和医疗检测客户提供配套新产品。 公司在光器件领域有较为深厚的技术和工艺积累,能为激光雷达厂商定制提供符 合各项性能要求的光器件产品,并具备快速规模上量的交付能力。激光雷达厂商 因为技术路线各异,涉及对光器件需求的产品形态和技术指标也不尽相同,为满 足客户需求,公司组织专人专项跟进,力争为更多主流激光雷达厂商提供产品和 服务。目前公司已经为激光雷达和医疗检测领域多个客户进行产品送样,实现部 分客户小批量交付。

4.3、光库科技:布局薄膜铌酸锂光芯片,稀缺的上游核心器件供应商

公司概况:光库科技主要产品应用于光纤激光产业和光纤通信网络,所处细分行 业为光电子器件行业,处于光纤激光和光通信产业链的上游。公司生产的光隔离 器、偏振分束/合束器、耦合器、波分复用器、铌酸锂调制器等多种光学器件, 销往 40 多个国家和地区,广泛应用于光纤激光、光通讯、航空航天、传感医疗、 科研等领域。公司已掌握先进的光纤器件设计和封装技术,铌酸锂调制器芯片制 程和模块封装技术、高功率器件散热技术、光纤器件高可靠性技术、保偏器件对 位技术、光纤端面处理技术等均处于国际先进水平。光库科技(SZ300620)

公司 2021 年的营业总收入为 6.68 亿元,同比增长 35.84%,归母净利润为 1.31 亿元,同比增长 120.93%,扣非归母净利润为 1.09 亿元,同比增长 138.57%, 毛利率为 41.99%,净利率为 19.59%。 公司 2021 年光纤激光器件营业收入为 3.67 亿元,总营收中的占比约为 54.91%; 光通讯器件营业收入为 1.68 亿元,总营收中的占比约为 25.19%;铌酸锂调制 器营业收入为 1.01 亿元,总营收中的占比约为 15.10%;其他主营业务营业收 入为 0.32 亿元,总营收总的占比约为 4.80%。 公司2022年上半年实现营业收入 3.15 亿元,同比增长 2.49%;归母净利润 0.58 亿元,同比增长 0.56%;扣非归母净利润 0.35 亿元,同比下降 30.88%。业绩 承压的主要原因为疫情影响以及下游光纤激光器行业的去库存。

公司光纤激光器件打破国外垄断,达到全球领先水平。中国作为全球光纤激光器 最大的消费市场,国内生产企业数量不断增加,综合实力不断增强,市场竞争也 日趋激烈。在脉冲光纤激光器领域,目前国内已基本上完成了国产化,国外厂商 仅在少数高端应用领域占有一定优势。近两年来,国内企业在平均功率为 200W、 500W 的脉冲光纤激光器及其关键元器件上都取得了重大的技术突破,国产高功 率脉冲光纤激光器在中高端应用领域也在迅速抢占市场,应用于脉冲光纤激光器 的声光调制器、光纤隔离器、合束器和光纤光栅等元器件已经全部实现了国产。 以光库科技为代表的国内厂商在连续光纤激光器的核心光纤元器件如高功率光 纤光栅、高功率合束器和高功率输出头等产品方面,打破了国外厂商的市场垄断, 在产品性能和市场占有率上都实现了快速提升。

公司较早进入光纤激光器件领域,积累了丰富的研发经验和大批优质知名客户, 公司在产品类型、功率负载能力、可靠性、小型化和集成化等多个方面引领行业 的发展方向,在行业内享有较高的品牌知名度。公司自主研发的多款应用于光纤 激光的元器件,如自由空间准直输出光纤隔离器、应用于 MOPA 激光器的在线 隔离器、连续光纤激光器的光纤光栅等核心光纤元器件市场占有率国内领先,隔 离器类产品市场占有率行业领先。公司自主研发的 10kW 合束器、3kW 光纤光栅、500W 隔离器、10kW 激光输出头等多款产品达到全球先进水平。

光通信器件需求旺盛,公司在部分领域保持领先地位。由于 5G 市场的兴起,新 一代光通信器件的研究开发将更注重降低单位带宽的传输成本,集成化光通信器 件是光网络设备降低运行维护费用、提高使用效率的关键,对通讯器件的集成化 和成本降低的要求将会更加显著。随着云计算、大数据、物联网、人工智能等信 息技术快速发展和传统产业数字化转型,全球数据需求量呈现几何级增长。互联 网数据中心(IDC)已成为企业或机构管理 IT 基础设施与应用的重要平台,随着 更多和更大规模的数据中心投入部署,有望拉动对光通信市场的需求,带动波分 复用器模块、光纤微连接器等产品的市场需求。

在光通讯领域,公司凭借保偏光纤器件处理技术和高可靠性器件技术,在保偏光 无源器件领域保持相对领先地位。在数据通讯领域,公司的核心竞争力在于光学 组件的先进制造和封装技术、高速光学连接组件的设计能力和对定制产品批量生 产的快速转化能力。公司致力于研发生产高端光纤连接产品、微光学连接产品、 保偏光纤阵列和高密度光纤阵列,主要应用于 40Gbps、100Gbps、400Gbps、 800Gbps 等高速、超高速光模块、相干通讯和 WSS 模块中,并成为多家大型数 据通讯公司的核心供应商。

前瞻布局铌酸锂调制器,有望突破我国光芯片瓶颈。近年来国内厂商在无源芯片 与器件领域已经占据一定份额,有源器件封装技术也有显著进步,与国外企业的 技术差距逐步缩小,但整体上来看,目前我国光通信高端核心芯片 90%以上需 要进口,光子集成芯片仍是发展最为薄弱的环节,成为制约我国光器件和模块发 展的瓶颈。 公司布局的超高速光通信调制器芯片与模块是用于长途相干光传输和超高速数 据中心的核心光器件,有望跟随光网络设备市场持续保持增长。其中,铌酸锂电 光调制器主要用在 100Gbps 以上直至 1.2Tbps 的长距骨干网相干通讯和单波 100/200Gbps 的超高速数据中心上,更先进的薄膜铌酸锂调制器具备其它材料 无法比拟的带宽优势。

。。。。。

研报来源和作者:

光大证券[刘凯,石崎良]

研报原文PDF:

信息技术-光模块行业深度报告:流量增长推动行业需求,激光雷达孕育全新机遇-光大证券[刘凯,石崎良]-20220828【61页】

泽实实:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

光库科技(SZ300620)清了,又亏了

泽实实:

光库科技(SZ300620)牛逼,一直压

泽实实:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

光库科技(SZ300620)为什么我卖了,你就拉

7号魏帅:

买入北京科锐,光库科技,海联金汇,创维数字,冰山冷热,强势股回调都出现买点,可惜今天只有北京科锐涨停。扬农化工前期大资金进场,草甘膦板块持续走强,扬龙化工排第四,趋势值得期待,买入。

泽实实:

光库科技(SZ300620)牛逼

cainiaoks:

光库科技(SZ300620) 。。。高开低走

奉旨发达:

![[笑]](http://js.xueqiu.com/ugc/images/face/emoji_01_smile.png)

光库科技(SZ300620)44.0 T 一下

泽实实:

光库科技(SZ300620)啊吧啊吧

吴老师股票合作1:

业绩符合预期,Q2 已有明显改善。公司2022H1 实现营收3.15 亿元,同比上升2.49%;归母净利润盈利0.5791 亿元,同比增长0.56%。从单季度看,Q2 营收规模环比提升23%,同比增长7.36%,较Q1(yoy -2.96%)有所改善。净利润方面,米兰光库上半年投入研发,且特种气体、电力等原材料价格上涨显著,导致海外铌酸锂利润水平下滑,营收增幅放缓。但随着Q2 疫情在广东地区有所缓解,主业去库存接近尾声,公司的生产交付持续恢复。展望下半年,我们认为多重有利要素兼具。一是主业去库存结束,二是募投的芯片部分产能达产,各项业务都有向上势头。

切入1550 光源模组赛道,看好其拓展潜力。当前1550nm 波长的激光雷达方案普遍采用光纤激光器做发射端,公司是国内领先的工业领域光纤激光器件供应企业,具有合束器、隔离器等优势产品,我们认为切入1550方案有得天独厚的成本优势。随着今明可见的1550 方案陆续上车定点,行业有望迎来快速爆发,公司作为国内主要1550 光源模组厂商,有望直接受益。

泽实实:

光库科技(SZ300620)漂亮

自由湖滨路:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

感受到寒意了吗

2019-2022连红四年

为了保住果实

减仓癌股 留利润战斗

方向不变 依旧是赛道新技术方向

![[牛]](http://js.xueqiu.com/ugc/images/face/emoji_07_wonderful.png)

祝大家都好

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002125 SZ300128 SZ002307 SH900939 SZ002475 SZ000851 SZ002749 SZ300332 SZ300552 SZ002584 SZ300887 SZ300276 SH688100 SH688312 SZ001207 SZ002864 SH600728 SH688297 SZ002733 SZ300031 SH688236 SZ002153 SZ300062 SZ000532 SZ301131 SH600380 SH600875 SH601528 SZ000801 SZ300343 SZ002042 SH600468 SH600839 SZ002247 SZ000566 SH600493 SH605255 SZ300085 SZ000985 SZ300422 SZ300497 SH600572 SZ200037 SH601216 SH603288 SH603757 SH600503 SH600696 SH600030 SZ000056