2022-09-12今日SZ000988股票最新净值和交易情况

2倍目标:

![[赚大了]](http://js.xueqiu.com/ugc/images/face/emoji_06_money.png)

华工科技(SZ000988)祝大伙儿中秋快乐,一起坚守到50华工科技(SZ000988)

雪山白雾:

华工科技(SZ000988) 公司智能感知业务包含传感器和激光防伪,22H1 传感器业务营收为 10.05 亿,同比增加 52.41%,激光防伪业务营收为 2.95 亿元,同比增加 30.70%。 传感器业务包括 PTC 加热系统和温度传感器,随着新能源汽车市场渗透率大 幅提升,温度传感器在上汽、吉利、蔚来实现批量销售,PTC 加热器销售 额同比增长超过 355%,公司智能感知业务步入加速成长期。据中汽协披露, 有望提前实现 2025 年新能源汽车销量 20%市场份额的目标。随着 新能源车渗透率逐步提升,PTC 热管理系统作为新能源车核心部件将带领 智能感知业务步入成长期。

目前赛道股普遍都在调整,后期分化会很严重,华工科技雪山认为是最有可能出现第二波涨幅的标的。华工科技雄起!

Ozwell_E:

华工科技(SZ000988) 下破20.88去建仓比较合理

雪山白雾:

华工科技(SZ000988) 公司发展从重规模向重利润转变,鼓励各核心控股公司在人才、费用 等方面加大创新投入,打造高效的产品生成能力,优化产品结构,在各 自细分业务领域中充分积累核心竞争优势。随着光模块市场受益数字 经济发展需求强劲,公司传感器业务进入多家车厂、家电厂,供应链未 来高增长有保障。总体来说,受益于工业智能化大趋势,看好公司 未来业绩高增长趋势。

华工科技有没有可能出现第二波行情了,雪山认为有可能。目前华工各个细分业务都处于高速增长状态,市场应该给它一个更高的估值。

真水无香533:

华工科技(SZ000988)筹码峰头重脚轻,怕是还要往下洗的,短期上涨阻力较大

2倍目标:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

华工科技(SZ000988)那我就不客气了

牛蓝生:

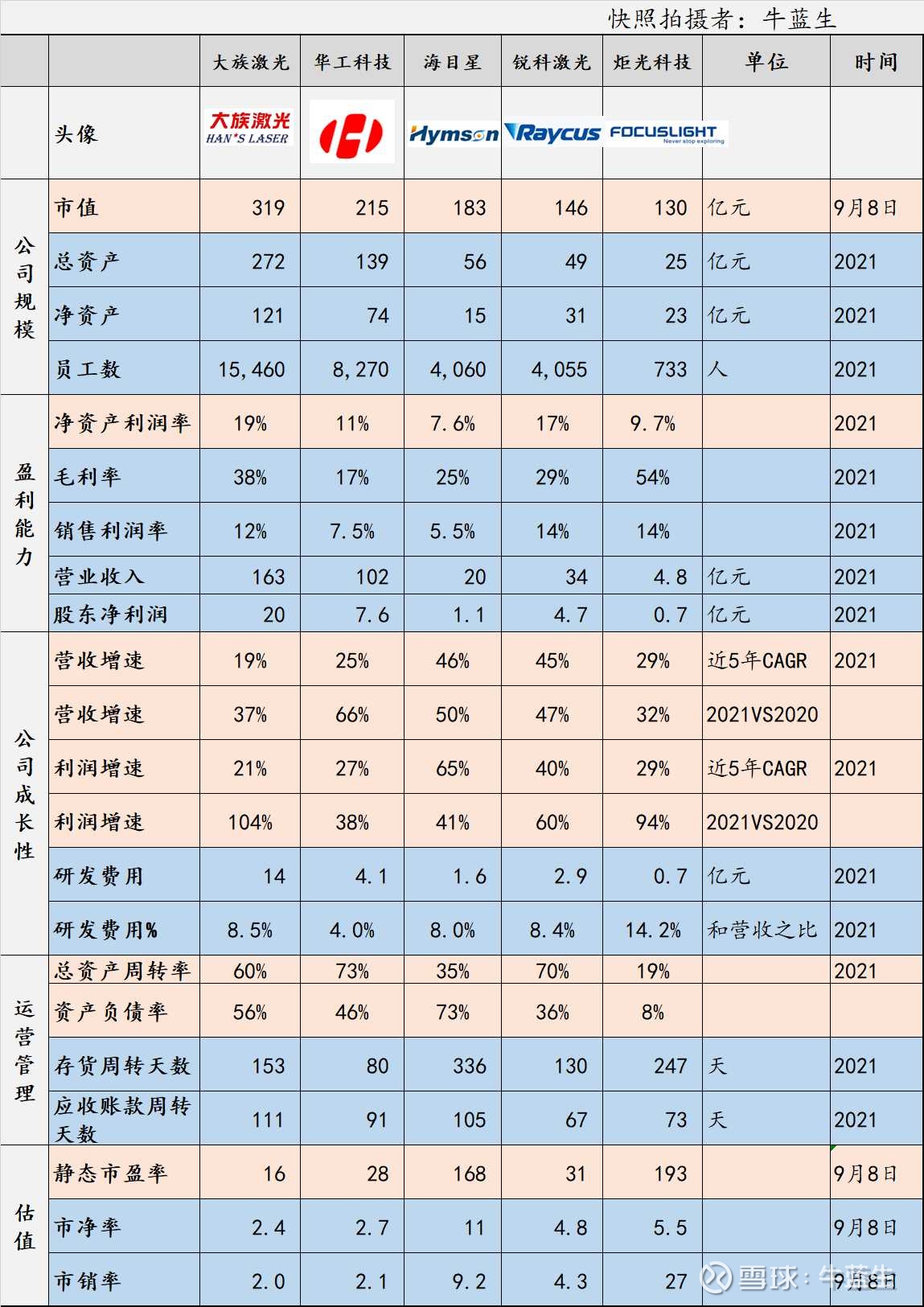

1大族激光/ 2华工科技/ 3海目星/ 4锐科激光/ 5炬光科技/ (基于2021年年报和9月8日收盘数据,泡泡图市值大小顺序-红橙黄绿蓝)

-我国传统制造业正处于加速转型阶段,国家大力推进高端装备制造业的发展,原有激光加工技术日趋成熟,激光设备材料成本不断降低,新兴激光技术不断推向市场,激光加工的突出优势在各行业逐渐体现,激光加工设备市场需求保持持续增长。世界各国相继出台关于机器人产业发展的国家级政策,机器人产业发展已提升至各国国家战略的层面,全球智能制造迎来了巨大的市场机遇。由于激光加工设备工作过程具有智能化、标准化、连续性等特点,通过配套自动化设备可以提高产品质量、提高生产效率、节约人工等,未来激光+配套自动化设备的系统集成需求成为趋势。

-近年来,全球电子、微电子、光电子、通讯、光机电一体化系统等行业的发展,带动了全球激光加工设备制造行业的迅速发展,同时我国新能源汽车、半导体和电子制造产业的发展,使得国内激光加工设备市场保持快速增长。

-根据中国科学院武汉文献情报中心编写的《2021中国激光产业发展报告》,过去七年,中国激光设备市场整体销售收入规模从2015年的345亿元增长到2020年的692亿元,复合增长率12.30%。2021年中国激光设备市场整体销售收入规模预计为820亿元,相较2020年度增长18.50%。 [摘自大族激光年报]

公司规模

1.t市值:大族激光319亿元,华工科技215亿元,海目星183亿元,锐科激光146亿元,炬光科技130亿元

2.t总资产:大族激光272亿元,华工科技139亿元,海目星56亿元,锐科激光49亿元,炬光科技25亿元

3.t净资产:大族激光121亿元,华工科技74亿元,海目星15亿元,锐科激光31亿元,炬光科技23亿元

4.t员工人数:大族激光1.55万人,华工科技8270人,海目星4060人,锐科激光4055人,炬光科技733人

盈利能力

5.t净资产利润率:大族激光19%,华工科技11%,海目星7.6%,锐科激光17%,炬光科技9.7%。大族激光ROE不错。

6.t毛利率:大族激光38%,华工科技17%,海目星25%,锐科激光29%,炬光科技54%

7.t销售利润率:大族激光12%,华工科技7.5%,海目星5.5%,锐科激光14%,炬光科技14%

8.t营业收入:大族激光163亿元,华工科技102亿元,海目星20亿元,锐科激光34亿元,炬光科技4.8亿元

9.t母公司股东净利润:大族激光20亿元,华工科技7.6亿元,海目星1.1亿元,锐科激光4.7亿元,炬光科技0.7亿元

公司成长性

10.t近5年年均复合增长率-营收:大族激光19%,华工科技25%,海目星46%,锐科激光45%,炬光科技29%。大族激光的增速相对慢一些,但是19%也是不错的。

11.t2021年同比增长率-营收:大族激光37%,华工科技66%,海目星50%,锐科激光47%,炬光科技32%

12.t近5年年均复合增长率-净利润:大族激光21%,华工科技27%,海目星65%,锐科激光40%,炬光科技29%

13.t2021年同比增长率-净利润:大族激光104%,华工科技38%,海目星41%,锐科激光 60%,炬光科技94%。大族激光2021年业绩亮眼,但2022年上半年营收和净利润同比分别下降7.3%和28.9%。

14.t研发费用:大族激光14亿元,华工科技4.1亿元,海目星1.6亿元,锐科激光2.9亿元,炬光科技0.7亿元。

15.t研发费用占营收之比:大族激光8.5%,华工科技4.0%,海目星8.0%,锐科激光8.4%,炬光科技14.2%。华工科技研发投入占营收之比相对较低。

运营管理

16.t总资产周转率:大族激光60%,华工科技73%,海目星35%,锐科激光70%,炬光科技19%

17.t资产负债率:大族激光56%,华工科技46%,海目星73%,锐科激光36%,炬光科技8%

18.t存货周转天数:大族激光153天,华工科技80天,海目星336天,锐科激光130天,炬光科技247天。

19.t应收账款周转天数:大族激光111天,华工科技91天,海目星105天,锐科激光67天,炬光科技73天。

公司估值

20.t静态市盈率:大族激光16倍,华工科技28倍,海目星168倍,锐科激光31倍,炬光科技193倍

21.t市净率:大族激光2.4倍,华工科技2.7倍,海目星11倍,锐科激光4.8倍,炬光科技5.5倍

22.t市销率:大族激光2.0倍,华工科技2.1倍,海目星9.2倍,锐科激光4.3倍,炬光科技27倍

2倍目标:

华工科技(SZ000988)追风容易飞,也容易没,所以静静等风来,耐心等待中简科技(SZ300777) 常熟汽饰(SH603035)

phynix119:

华工科技(SZ000988) 没有量价格涨跌也就没什么意义了

2倍目标:

华工科技(SZ000988)这股的空方主力到底来自何方?大概率是融券客户的反向操作,大股东增持,基金增仓,社保增仓?论涨幅在业绩高速增长的企业里算少的吧。

作为散户小股东,倒是希望大家伙能齐心协力,长线持有,耐心等待华工业绩释放。持股差不多一年多了,我目标看到50

雪山白雾:

近期赛道股调整了一段时间后,这几天强势反弹。新能车,光伏, 锂电池,上游的材料,设备股都有所表现。雪山觉得后期对于赛道股要区别对待,有的标的可能还没企稳,有的标的可能是新一波推动浪的开始,大家要擦亮眼睛看清楚,分析好后才能有所为而有所不为。

华工科技是雪山跟踪的长期标的,第一波涨幅达到76个点,调整了两个月后有企稳迹象,有没有可能出现第二波涨幅了?我们来分析分析。

公司22H1收入 62.18 亿元,同比 +34%;归母净利润 5.63 亿元,同比+61%,22Q2 公司收入 33.59 亿元,同比+17.9%;归母净利润 3.37 亿 元,同比+43%。这份财报是超预期的,大家应该知道二季度很多企业不管是赛道还是蓝筹业绩都有所放缓,而华工在去年二季度高基数的情况下,依然可以保持同比+43%的增速,实在是难能可贵。

华工智能感知业务包含传感器和激光防伪,22H1 传感器业务营收为 10 亿,同比增加 52%,激光防伪业务营收为 2.95 亿元,同比增加 31%。 特别是传感器业务包括 PTC 加热系统和温度传感器,随着新能源汽车市场渗透率大 幅提升,温度传感器在上汽、吉利、蔚来实现批量销售,PTC 加热器销售 额同比增长超过 355%,公司智能感知业务步入加速成长期,这是华工中报最大的亮点。

公司激光加工装备及智能制造产线上半年实现营收 16.28 亿 元,同比增长 30%。第三代三维五轴激光切割智能装备在汽车热成型行业市场占有率稳居 国内品牌前列,新一代压力容器焊接智能装备已占据国内市场份额 90% 以上。半导体领域,面板移载智能制造项目实现高端应用首单突破,新能源领域,氢能产品连续 三年获得行业大客户焊接自动化线方案订单,与行业内动力电池龙头客户达成初步合作意向,光伏领域无损划裂设备和玻璃打孔设备通过客户送样。华工的激光加工设备大家应该很清晰的可以看出来了全面进入赛道领域,后期成长持续性可期。

华工联结业务也是相当的亮眼,公司光电器件系列产品上半年实现营收 32.64 亿元,同比增长 34%。光模块领域,国内受益“东数西算”催化,叠加 100G/200G/400G 全系列光模块批量交付,进入海内外多家头部互联网厂商,上半年数通业务收入 同比增长 100%,同时光模块产品持续巩固前、中、回传市场优势地位,上半年 收入同比增长 35%。5G 业务领域,“觉影”无线小站产品持续上量,同时公 司上半年成功推出 RHUB 新产品,5G 网络终端产品收入同比增长 66%。公司整个细分业务除了激光全息防伪系列营业收入同比+17%,其它细分全部是+30%以上的增速,妥妥的成长股。

公司今年毛估每股收益1元,安全边际价格是15元,但是大家要知道对于这种超预期的标的,市场可能短期内回不到安全边际价格,反而可能往泡沫阶段去走。大家根据自己的经验灵活把握,雪山尽最大努力在市场里面找出没有起涨的标的或者可能有第二波涨幅的标的。

好了今天就说到这里了,以上只是我的个人投资笔记难免不出现错误,不构成投资建议,如果觉得对你有帮助,请点关注或者赞谢谢!

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ003816 SZ001258 SZ300690 SH605006 SZ300847 SH601126 SZ300723 SH603983 SH600193 SH688046 SH603331 SH600309 SZ300391 SH688517 SZ300088 SH688055 SH600858 SZ300738 SH601668 SH603895 SZ002280 SZ002523 SZ003025 SZ300359 SH600382 SH600688 SZ300608 SZ300675 SH600721 SH600739 SZ002001 SH600657 SZ000404 SZ001208 SH688255 SH600010 SH600109 SZ000630 SZ301213 SH600508 SZ300113 SZ002558 SH605108 SZ300839 SZ300051 SZ002030 SZ000661 SH600251 SZ300385 SH688248