2022-09-12今日SZ002459股票最新净值和交易情况

诗人宁文:

晶澳科技(SZ002459)昨天市场三大指数大红,而我的账户却走得惊心动魄——上午亏三千多,下午收盘时赚800来块。好歹收盘时泛红了!不然心里真的会不平衡!一般人心里确实也会不平衡,毕竟指数大红啊,如果指数泛绿,自己的账户亏损,还能承受。

金秋送爽,丹桂飘香,值此中秋佳节来临之际,祝福所有股民朋友一切所想皆有回响!一切所愿都能实现!感喟此节此情此景,特赋诗一首《兴国安邦》,以慰心怀:

堂堂中国气,荡杀疫魔狂!

华夏乃福地,天佑春风翔。

亘古灾难频,子孙争荣光。

我族定兴国,群策再安邦!

看好节后行情,坚定坚守新能源全产业链!坚定看好并持有新能源全产业链的优质股!

接下来三、五年,我还是看好并重仓以下行业和产业:新能源全产业链、锂电锂矿、化工、光伏、风电、煤炭、稀有金属、汽车零部件、电力设备和计算机安全(信创)等;半导体的话,因为我的资金不够,暂时还没配置;同时,半导体时不时被美村制裁,跌的时候,很吓人!所以再等个一两年,再配置半导体,更稳妥一些!

军工行业的业绩,我们普通散户想要跟踪,比登天还难!一年到头上涨的时间加起来不超过一个半月,等普通散户看到军工行业涨得凶猛,一把梭哈追进去想大干特干大捞特捞时,主力说:“不好意思,我们漲完了!这里还需要有人站岗,你就留在这里给我们望风站岗吧!”白酒的话,现在年轻人很少喝,所以感觉蓝海不大;而且消费这个行业,一般都要逢年过节,才会来一波行情,不是过年节的时候,又跌回去了,来来回回起伏很大,一般人很难把控掌握买点卖点!医药的话,老是被集采,起伏很大,很容易终点又回到原点,所以这几大行业,我都没配置。

房地产、老基建、教育、元宇宙、游戏、传媒、证券、银行和保险等方向,时不时就被套住了!这些方向,我不敢碰,碰不起啊!怕被“碰瓷”了。(诗人宁文)

格局_大道至简:

通威股份(SH600438)今年签约3570亿的硅料销售合同是绝对的利好,基本宣告 协鑫科技的颗粒硅没有市场了。由于需求太过旺盛,硅料今年不够,明年可能比今年还紧缺。特变电工(SH600089) 隆基绿能(SH601012) 天合光能 晶科能源 晶澳科技

张炳峰:

1 硅料:

光伏原材料,中国产能占全球70%。化工属性,规模制胜成本为王。现在国内五巨头,通威,大全,保利协鑫,亚洲硅业,新特能源。

2 硅片:

硅片制造专注于降低生产成本。其中一个措施是“变大”,即做大单片尺寸,这是目前硅片主要趋势之一。 大尺寸硅片的发电效率更高,且终端产品的非硅成本(生产中所消耗的能源、人力、辅料等)更低。

单晶硅片市场由隆基和中环构成双寡头格局,中环股份和隆基股份的产能分别为 30GW 和 45GW,两家合计产能为 75GW,占单晶片总产能 64%。

3 光伏电池:

从硅片,制作最小发电单元。竞争激烈,产品迭代快,毛利率只有20%。

技术发展趋势如下,主要的发展趋势是提效降本。

4 光伏组件:

晶科能源,晶澳科技,隆基股份,东方日升,爱康科技,亿晶光电等。

玻璃:

其耐候性、强度、透光率等指标对光伏组件的寿命和长期发电效率起核心作用。目前光伏玻璃有三种主要产品形态:超白压花玻璃、超白加工浮法玻璃,以及透明导电氧化物镀膜(TCO)玻璃。信义光能和福莱特,市场占比超过60%。

光伏玻璃的发展主要受上下游驱动,目前的主要趋势分别是增大与减薄。

背板:

市场上使用的背板,主要有K结构、T结构、C结构、玻璃背板、透明有机材料背板,以及其它背板。背板也在向玻璃化转化,其中玻璃背板做得好,

型结构背板与T型结构背板的市占率分别下滑13.7%/3.2%。

主要玩家:赛伍技术,中来股份,明冠新材。

EVA胶膜:

目前市场上有三种主流胶膜,分别为透明EVA(聚乙烯-聚醋酸乙烯酯共聚物的简称)胶膜、白色EVA胶膜以及POE(聚烯烃)胶膜。福斯特独大,60%市占。

5 设备和耗材:

硅片设备:

金刚石线替代砂浆切割,单晶硅片成为主流。金刚石线龙头美畅股份。晶体硅生长炉的晶盛机电,京运通。切割的上机数控。会受益21年硅片产能扩张。

电池/组件设备:

管式和刻蚀的捷佳伟创,丝网印刷的迈为股份 组件/电池生产的金辰股份。其中迈为股份受益双面组件占比提高(双面的背板玻璃必须丝网印刷),激光开槽设备的帝尔激光。

银浆:帝科股份、苏州固锝;

耗材:金博股份等。

6 逆变器

光伏电池产把太阳光能变成直流电,逆变器把直流电变成交流电并网。

分大型的集中式和中小型的组串式。中国TOP10占了五个。之前华为全球龙头,现在因为被制裁,份额从22%掉到了15%。阳关电源全球第二。锦浪,固德威,上能电气也在TOP10。这个看好海外占比大的和组串式占比高的。同时里面有已经发力储能业务的,也可以看。还有个小的,禾望电气,华为的人出来做的。

7 光伏电站

与传统发电站类似,光伏电站也分为集中式和分布式两种。市占率方面,截至2020年底,我国大型地面电站占比为 67.8%,占据绝对主流,分布式电站占比则为32.2%。

8、光伏产业链海外营收占比梳理

光伏产业链海外营收占比梳理:主环节中组件>逆变器>辅材,辅材环节中光伏支架>光伏玻璃>光伏胶膜。

1)组件环节:海外营收占比主要约33%-78%。组件是光伏电池主环节中主要出口的形式。其中一线组件海外营收占比占比大于非一线组件。

一线组件中,海外营收占比排序分别是晶科能源、天合光能、晶澳科技、隆基绿能。晶科能源:海外78%,欧洲18.4%,北美16%;天合光能:海外63%,欧洲20%,美国10.5%;晶澳科技:海外60.8%;隆基股份:海外47%,欧洲14%,美洲16%;

二三线组件中,海外营收占比顺序分别是东方日升、爱康科技、中来股份。东方日升海外占比58%;爱康科技海外营收占比47%;中来股份海外占比33%;

2)逆变器环节:海外营收占比约30-64%。固德威:海外64%;锦浪科技:海外54%;禾迈股份:海外55%;阳光电源:海外38%;德业股份:海外30%;

3)辅材环节:光伏支架>光伏玻璃>光伏胶膜。光伏支架-清源股份:海外68%;中信博:海外35%。光伏玻璃-福莱特:海外27%;光伏胶膜-福斯特:海外18%;海优新材:海外5%;银浆:帝科股份 海外3%、苏州固锝 海外30%;金刚线:美畅股份海外2%、高测股2%;碳碳热场:金博股份1%;

爱投资的文科生:

晶澳科技向通威股份的子公司下了千亿的订单,看上去是超级利好,但是现在的股价和市场环境,极有可能是见顶的信号。发生在股价高企的时间,超级利好未必是真正的利好,反而有可能是出货的征兆。接下来光伏板块可能会迎来激烈的调整。

伦敦投资客:

东方电气(SH600875) 中国电建(SH601669) 晶澳科技(SZ002459) //@伦敦投资客:火电投资建设积极性增强,价值向上游设备端传导 在火电价值被重新认识的情况下,政策对火电态度也出现转变,强调火电“压舱石”作用,提出要适度发展支柱性电源,保障转型期电力供应,在双碳目标下需要正确认识煤电的价值,加快推进明确煤电建设,保障未来三年1.4亿千瓦煤电按期投产,同时尽...

草根光伏:

据“草根光伏”不完全统计,有103家光伏相关公司二季度营收超过在百亿。

其中,苏美达以459.29亿营收排名榜首,通威股份次之,为356.54亿元,隆基绿能排名三达到318.22亿元。同时,特变电工、天合光能、晶科能源、TCL 中环、晶澳科技和正泰电器单季营收都超过了100亿元。通威股份和隆基绿能是纯光伏领域2家营收过300亿的公司,特变电工单季营收则超过了200亿元。

苏美达:第二季归母净利润2.38亿元,同比上升40.3%

苏美达(600710)2022二季报显,公司单季度主营收入459.29亿元,同比下降0.6%;单季度归母净利润2.38亿元,同比上升40.3%;单季度扣非净利润2.11亿元,同比上升43.64%;负债率79.76%,投资收益5313.81万元,财务费用1972.85万元,毛利率3.93%。

通威股份:二季度归母净利70.29亿元,同比上升231.83%

通威股份(600438)二季显显示,公司单季度主营收入356.54亿元,同比上升123.61%;单季度归母净利润70.29亿元,同比上升231.83%;单季度扣非净利润73.58亿元,同比上升234.7%;负债率50.33%,投资收益4564.28万元,财务费用5.75亿元,毛利率35.06%。

半年报显示,报告期内,公司饲料及产业链业务实现营业收入143.82亿元,同比增长 61.26%,实现饲料销量323.34 万吨,同比增长49.31%。高纯晶硅业务实现高纯晶硅产量10.73万吨,同比增长112.15%,国内市占率近30%。光伏电池业务实现电池销量21.79GW,同比增长54.55%。光伏发电业务新建装机并网规模433.38MW,同比增加34%。

隆基绿能:二季度归母净利润38.17亿元,同比上升53.23%

隆基绿能(601012)二季报显示,公司单季度主营收入318.22亿元,同比上升65.36%;单季度归母净利润38.17亿元,同比上升53.23%;单季度扣非净利润37.58亿元,同比上升51.27%;负债率57.91%,投资收益18.02亿元,财务费用-44993.03万元,毛利率17.61%。

半年报显示,报告期内公司单晶硅片出货量达到39.62GW,其中对外销售20.15GW,自用19.47GW;单晶组件出货量18.02GW,其中对外销售17.70GW(包括BIPV组件对外销售 87.35MW),自用0.32GW。

特变电工:二季度归母净利润37.84亿元,同比上升283.33%

特变电工(600089)二季报显示,公司单季度主营收入216.58亿元,同比上升65.62%;单季度归母净利润37.84亿元,同比上升283.33%;单季度扣非净利润38.27亿元,同比上升170.68%;负债率54.57%,投资收益1.82亿元,财务费用3.36亿元,毛利率38.33%。

天合光能:二季度归母净利润7.26亿元,同比上升52.69%

天合光能(688599)二季报显示,公司单季度主营收入204.58亿元,同比上升75.38%;单季度归母净利润7.26亿元,同比上升52.69%;单季度扣非净利润6.6亿元,同比上升59.26%;负债率69.83%,投资收益-1910.5万元,财务费用3.44亿元,毛利率13.57%。

晶科能源:二季度归母净利润5.04亿元,同比上升55.5%;

晶科能源(688223)二季报显示,公司单季度主营收入187.26亿元,同比上升138.55%;单季度归母净利润5.04亿元,同比上升55.5%;单季度扣非净利润5.03亿元,负债率76.06%,投资收益-3733.39万元,财务费用-624.47万元,毛利率10.25%。

TCL 中环:二季度归母净利润 16.07 亿元,同比上升 64.4%

TCL 中环 (002129)二季报显示,公司单季度主营收入 183.3 亿元,同比上升 80.04%;单季度归母净利润 16.07 亿元,同比上升 64.4%;单季度扣非净利润 16.0 亿元,同比上升 94.55%;负债率 49.49%,投资收益 5.85 亿元,财务费用 3.67 亿元,毛利率 17.69%。

晶澳科技:二季度归母净利润9.52亿元,同比上升71.11%

晶澳科技(002459)二季度显示,公司单季度主营收入161.48亿元,同比上升74.83%;单季度归母净利润9.52亿元,同比上升71.11%;单季度扣非净利润9.31亿元,同比上升93.52%;负债率63.74%,投资收益1.03亿元,财务费用7799.24万元,毛利率13.21%。(草根光伏)

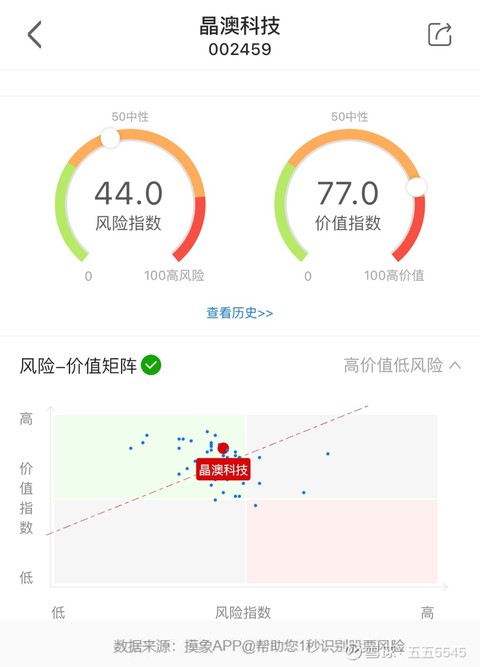

五五5545:

晶澳科技(SZ002459)

上半年,曲靖10GW拉晶及切片(曲靖20GW拉晶切片项目第二期)、越南3.5GW电池、义乌5GW电池、合肥2.5GW组件等项目顺利投产。

公司高效率组件产品获市场认可度高,长期渠道布局效果显现,品牌影响力不断提升。再看看公司财报,根据摸象数据显示,公司业绩大幅增长,盈利能力提升,成长能力较强,基本面良好。加速光伏应用场景开发,加大下游光伏应用的投入,有望带来业绩贡献。

格局_大道至简:

固德威(SH688390)阳光电源(SZ300274) 晶澳科技(SZ002459) 垃圾广发的庄股该下跌至少半年

五个小目标的胖虎:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

骂人都不会骂,你这意思隆基绿能(SH601012) 晶澳科技(SZ002459) 这些组件股都是shi呗//@九洲仙人:通威股份(SH600438) 最大的作用就是鲶鱼,或者搅屎棍

柚子头牌1号:

![[暴富]](http://js.xueqiu.com/ugc/images/face/emoji_76_rich.png)

晶澳科技(SZ002459) 奶大和安大快来给晶晶打打气@奶涨烦躁@安宁晋福

华夏能源网:

8月23日-25日,拉美地区规模最大、影响最深的太阳能专业展会——Intersolar South America 2022(以下简称“拉美展”)上,600W+趋势再次凸显,席卷拉美大地。展会上,展出600W产品的组件供应商已经有近30家,采用PERC、HJT、TOPCon等不同技术的600W+产品多达40余种,超高功率产品发展突飞猛进,成全球之势。

30+品牌、40多款600W+产品

闪耀拉美Intersolar展会

作为拉美地区最大的年度光伏盛会,本次拉美展吸引来自全球近300家光伏产业链上下游企业参会展览,并有44000名光伏从业者参加展会。

在展会现场,主流展商都已实现600W+功率的突破,有些企业甚至站上700W+,高功率组件已蔚然成风。首先是中国光伏组件品牌,目之所及,全乎清一列600W+产品。以天合、晶科、晶澳、阿特斯、日升为代表的头部组件厂商皆展示了自己的600W+产品,超高功率组件趋势愈发明显。与此同时,许多拉美地区本土的光伏企业,也纷纷展出600W+组件产品,与中国光伏企业一道在展会上汇聚成了600W+功率产品的潮流“风景线”。(文末附各家600W+产品大赏)

210技术平台成600W+主流

叠加N型功率再提升

一直以来,南美及巴西市场都格外青睐具备高价值的600W+超高功率组件。观察现场展出组件,笔者发现,除晶科能源与晶澳科技是凭借版型优化、叠加182N,将组件功率提升至600W以上,其余企业达成600W+的技术路径皆采用210技术平台。在本届拉美展上,210组件在所有展出的600W+产品中占比达80%以上。

值得一提的是,在此次拉美展上,正泰新能、中来股份与比亚迪展出的产品不仅采用了210尺寸,而且叠加n型技术后,其组件产品的功率达700W+,这无疑进一步凸显了210技术平台叠加技术的无限潜力和兼容性。

(拉美展600W+出展组件部分统计)

“四高一低”600W+产品

成为全球共同的选择

事实上,600W+“风景线”不仅出现在南美,在全球规模最大的光伏展会“上海SNEC”展上同样如此;在欧洲地区最重要、影响力最大的光伏展会“德国慕尼黑Intersolar太阳能展”、日本、美国等其他区域的重要光伏展会上,600W+功率组件也都已形成潮流。

600W+组件诞生于2020年的中国,彼时天合光能率先力推基于210尺寸硅片的600W+组件产品,而仅仅一年后,在2021年上海SNEC展会上,600W+组件便替代500W+产品成为了各组件厂商用以彰显自身技术实力的前沿产品。

今年5月,600W+产品更是风靡德国慕尼黑Intersolar太阳能展。其中,210尺寸组件在展会上展出的所有600W+产品中,占比达到了80%以上。

一直以来,全球各大光伏展会上尺寸的变化、效率的提升、功率的增加,乃至不同n型技术路线产品的落地,都是窥探世界光伏产业发展趋势的重要窗口。600W+产品已然成为中国及海外厂商的拳头产品,在全球蔚然成风,而基于210技术平台的600W+组件,已经成为了全球的共同选择。

这正是基于600W+产品高功率、高效率、高可靠性、高发电量,带来低度电成本的优势。以天合光能于2020年发布的600W+至尊210组件为例,相较于一般的500W+组件,该产品能够降低8分/瓦的BOS成本。之后,随着天合光能进一步推出670W组件产品,则更加拉开了与500W+产品的差距。“5”字头的产品如同一班列车,正向身后渐行渐远。

附:拉美展600W+组件大赏

(比亚迪 690W至705W)

(腾晖光伏 665W)

(ZONERGY 660W)

(海泰新能 610W)

(阿特斯 640W-670W)

(海泰新能 665W)

(阿特斯 665W-690W)

(Sky Sollaris 665W)

(Sky Sollaris 675W)

(Shinefar Solar 665W)

(中来股份 700W)

(正泰新能 665W)

(协鑫集成 670W)

(正泰新能 700W)

(CITRINO 645W-665W)

(云程光伏 670W)

(晶澳科技 625W)

阿特斯(A04889)天合光能(SH688599)晶澳科技(SZ002459)

耶耶耶2513:

晶澳科技(SZ002459) 这个跟隆基的区别是什么

守猪等风来:

![[想一下]](http://js.xueqiu.com/ugc/images/face/emoji_29_think.png)

硅业分会停止多晶硅价格报价,据我推算应该是跳涨了+2.3%,涨幅惊人,而且应该是颗粒硅推动的。劣质的掺杂料颗粒硅都供不应求大涨,优质的主料高品质西门子硅不得更贵?

价格高位继续大涨,的确可能冲击产业链下游的预期,暂停发布价格的确是为产业链考虑。

深度分析文章还在写,先发下结论,文章晚点发。为文章找支撑材料需要时间,最晚周末发。

#多晶硅采集价格暂停发布#

#万亿通威#

通威股份(SH600438)

隆基绿能(SH601012)

TCL中环(SZ002129)

守猪等风来:

回复@阿里麻麻子: 鸡狗要么是装瞎,要么是真傻。鸡狗炒作快两年的组件赚几个钱了?

鸡狗唱空硅料快两年了,硅料一直紧缺,通威今年赚300亿PE不到9,是隆基3倍,营收也比隆基高,电池龙头大尺寸电池片产能最大,组件一体化竞争格局最优,迟早光伏老大。

鸡狗们都是大韭菜,拿着基民的钱,去给资本坐庄的股票抬轿圈钱,搞利益交换。晶澳科技(SZ002459) 爱旭股份(SH600732)//@阿里麻麻子:回复@守猪等风来:按照你说法今天应该大涨啊,怎么大跌

格局_大道至简:

通威股份(SH600438)感觉有些国内的鸡狗在配合外资在打压光伏行业最重要的硅料企业,好让我国以极其低廉的价格出口光伏产品到国外,用心险恶。隆基绿能(SH601012) 天合光能(SH688599)

格局_大道至简:

拉组件企业的股票价格,让这些组件企业好从国内资本市场骗钱,然后以便宜价格出口国外,补贴国外,用心险恶晶澳科技(SZ002459) 晶科能源(SH688223) 天合光能(SH688599) 隆基绿能 通威股份 阳光电源

晶澳科技(SZ002459):

同花顺(300033)数据中心显示,晶澳科技(002459)9月8日获融资买入2007.71万元,占当日买入金额的6.01%,当前融资余额1.89亿元,占流通市值的0.25%,低于历史50%分位水平。 融资走势表 日期融资变动融资余额9月8日572.02万1.89亿9月7日-25... 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300054 SZ002552 SZ300062 SZ002302 SZ300052 SZ002185 SZ300125 SZ002658 SZ300162 SZ000506 SZ002109 SZ002932 SH600006 SZ300477 SZ300360 SZ002120 SH600817 SZ002177 SH601615 SZ002588 SZ000861 SH688102 SZ002191 SH600097 SH603757 SH600835 SH600059 SH688278 SH688092 SH601008 SH603976 SZ002735 SZ002543 SZ002849 SH601965 SZ002867 SZ000695 [db:tags] SZ002691 SH688051 SZ002542 SZ301235 SH600535 SZ200869 SH603887 SH603917 SZ002031 SH600225 SH688066 SZ301121