2022-09-12今日SZ002540股票最新净值和交易情况

亚太科技(SZ002540):

同花顺(300033)金融研究中心9月9日讯,有投资者向亚太科技(002540)提问, 专家预计到2025年铝挤压材在底盘车身和三电系统(尤其是电池托盘)的用量有8倍以上的增量。请问公司在底盘车身和三电系统上有何布局及重点营销拓展?如何... 网页链接

亚太科技(SZ002540):

亚太科技:第六届董事会第二次会议决议公告 网页链接

亚太科技(SZ002540):

亚太科技:第六届监事会第二次会议决议公告 网页链接

亚太科技(SZ002540):

亚太科技:关于公开发行可转换公司债券预案(修订稿)的公告 网页链接

亚太科技(SZ002540):

亚太科技:关于公开发行可转换公司债券摊薄即期回报的风险提示与采取填补措施及相关主体承诺(修订稿)的公告 网页链接

亚太科技(SZ002540):

亚太科技:关于对《中国证监会行政许可项目审查一次反馈意见通知书》之反馈意见回复的公告 网页链接

亚太科技(SZ002540):

亚太科技:独立董事关于第六届董事会第二次会议相关事项的独立意见 网页链接

亚太科技(SZ002540):

亚太科技:公开发行可转换公司债券募集资金使用可行性分析报告(修订稿) 网页链接

亚太科技(SZ002540):

亚太科技:关于公开发行可转换公司债券申请文件反馈意见的回复 网页链接

亚太科技(SZ002540):

亚太科技:关于公开发行可转换公司债券方案、预案、募集资金使用可行性分析报告修订说明的公告 网页链接

心心相印o:

2022年东阳光研究报告 平台型铝材龙头,全产业链布局掘金新能源赛道

来源:安信证券 发布时间:2022/09/07

1.平台型铝材龙头,全产业链布局掘金新能源赛道

1.1.国内铝箔龙头企业,聚焦新能源主航道

国内铝箔龙头企业,聚焦新能源主航道。公司在铝箔制造业已深耕二十余年,逐步成长为集 电子新材料、氟精细化工、合金材料于一体的创新型企业,与各大下游应用领域的国内外知 名企业有着多年深度合作,行业地位稳固。2021 年底,公司剥离亏损的医药业务,聚焦以 电容与电池两大产业链为核心的新能源赛道。公司围绕国家双碳政策展开布局,以新能源汽 车、光伏储能、变频节能等新兴领域为发展方向,积极拓展下游应用,加大电容器、PVDF、 电池铝箔等产品的产能建设,全面打开中长期成长空间。

电子新材料:2003 年公司切入电子材料领域,以“高纯铝-电子光箔-腐蚀箔-化成箔-铝 电解电容”为核心产业链,目前电极箔为主要产品,未来将大力发展电容业务。此外该 板块还包括磁性材料与锂电材料; 化工:2012 年公司进入氟化工行业,该板块由电极箔腐蚀环节衍生而来,以“氯碱化工制冷剂-PVDF”为核心产业链,锂电级 PVDF 业务有望实现快速增长; 合金材料:产品涵盖了电子光箔、亲水箔(空调箔)、板带材、钎焊箔,新布局的电池 铝箔(集流体和外包材料)成为重点发力产品。

公司拥有广东东莞、广东韶关、湖北宜昌、内蒙古乌兰察布、贵州遵义、浙江东阳六大基地。 广东东莞基地:东阳光集团实际总部所在地,电解电容生产基地。 广东韶关基地:上市公司总部所在地,世界上生产规模和技术水平一流的腐蚀箔、化成 箔生产基地;国内在技术、产品质量、生产规模方面均领先的电子光箔、钎焊箔厂商; 广东省主要的电化产品生产基地;中国主要的亲水箔生产基地;中国质量方面领先的磁 性材料生产基地之一。湖北宜昌基地:世界上规模一流的化成箔化成基地。

内蒙古乌兰察布基地:正在建设世界级的化成箔生产基地。 贵州遵义基地:地处重庆江津和贵州遵义;贵州遵义桐梓拥有储量几亿吨的煤炭资源; 重庆江津拥有年运输能力 600 万吨的长江水运码头。 浙江东阳基地:总投资 20 亿元,将建成国内自动化、智能化、信息化、精益化的高端 铝电解电容器基地。该基地于 2021 年 12 月开工建设,建设期 2 年。项目投产后,公司 铝电解电容器产能规模将进一步提升,产业布局更加完善,协同全产业链优势,把握市 场发展机遇,有效提升公司长期核心竞争力。

1.2.全产业链布局,三大产业相辅相成

以电极箔为核心,形成较为全面的产业链布局。公司主要产品为电子新材料板块的电极箔, 由合金材料板块的电子光箔以及氟化工板块的氯碱化工(硫酸、盐酸、硝酸等混合酸)作为 原材料,通过电化学方法刻蚀成腐蚀箔,再经过电化成作用生成,并且公司进一步向下游延 伸布局铝电解电容器。同时,公司向三大产业衍生而出更为丰富的产品线,形成较为全面的 产业链布局。在碳达峰、碳中和的背景下,新能源汽车、风光储、变频节能等新兴领域前景广阔,将带动 相关材料行业的确定性增长,公司布局的电容器、电极箔、PVDF、电池箔、磁性材料、正 极材料等材料市场空间广阔。

1.3.股权结构稳定,股权激励彰显增长信心

股权结构稳定。截至 2022 年上半年,公司前两大股东均为东阳光集团旗下企业,第一大股 东为深圳市东阳光实业发展有限公司,持股比例为 27.8%;第二大股东为宜昌市东阳光药业 股份有限公司,持股比例为 18.1%。公司实际控制人为郭梅兰和张寓帅,持股比例为 31.58% 和 6.97%。近年来,公司积极加强管理体系变革与组织建设,同时主动降低有息负债规模, 利息支出减少以及新金融工具准则应用,优化财务费用控制。

股权激励与员工持股计划提振积极性。 2021年11月公司发布股权激励计划,拟授予激励对象的限制性股票数量为11,578.70 万股。 激励计划在 2021 年-2023 年会计年度中,分年度对公司的业绩指标进行考核,以 2020 年主 营业务为基数,2021-2023 年主营业务目标值分别为 35%、60%和 80%;2021-2023 利润总额 目标值分别为 9 亿元、14.1 亿元和 18.2 亿元。2022 年 8 月公司发布员工持股计划,持股计划股票来源为公司回购专用证券账户中的公司 A 股普通股股票,合计不超过 10,499.8028 万股,占公司当前股本总额 301,389.7259 万股的 3.48%,其中首次授予 8,679.10 万股,预留 1,820.7028 万股。持股计划 2022-2023 年主营 业务收入目标是 130.00 亿元和 145.00 亿元;利润总额目标是 15.00 亿元和 19.36 亿元。

1.4.业绩高速增长,盈利能力企稳回升

国内疫情渐稳、经济复苏,公司经营情况回暖。随着国内新冠疫情控制稳定,国内经济发展 快速恢复,下游行业需求大幅增加带动市场整体需求复苏。2021 年公司实现营业收入 128 亿元,同比增长 23.4%;实现归母净利润 8.7 亿元,同比增长 110.3%。公司电子新材料、 合金材料、化工产品三大行业主要产品订单均大幅增加,部分产品量价齐升。2021 年公司 合金材料板块实现营收 46.30 亿元,同比增长 33.15%,仍是公司最大的营收来源;电子新 材料板块实现营收 43.39 亿元,同比增长 58.22%;化工板块实现营收 21.88 亿元,同比增 长 67.69%。

22H1 剥离医药板块,聚焦新能源主航道。2022 年上半年,国际形势严峻复杂,俄乌冲突的 爆发冲击全球能源、粮食等大宗商品供应链及价格稳定性,通胀高企,影响贸易需求,同时 叠加国内疫情反复影响,给企业经营发展带来了巨大压力和不确定性。公司积极克服原材料 供应不足及价格上涨,消费类市场需求疲软等不利因素的影响,通过精益生产、节能降耗、 降本增效、加强采购管理、优化客户及产品结构等一系列措施推动各项生产经营工作。剥离 医药资产后公司业绩不受医药制造板块亏损影响,且合资公司乳源东阳光氟树脂有限公司受 益于 PVDF 的价格持续上涨以及市场需求旺盛而业绩大幅提升使得公司投资收益增长,公 司整体利润水平大幅提升。22H1 公司实现营收 59.3 亿元,同比增长 0.61%;实现归母净利 润 6.2 亿,同比增长 646%。

疫情、贸易摩擦及原材料价格上涨致盈利水平短期承压,22H1 利润率企稳回升。受全球经 济周期以及新冠疫情与中美贸易摩擦对下游产业的冲击所带来的影响,公司化工产品和医药 产品量与价均不同幅度下降。此外,2021 年公司产品的原材料,电力等成本价格快速上涨, 而相关产品价格上涨存在一定的滞后性,所以 2019-2021 年公司毛利率和净利率一直处于下 降的趋势。公司毛利率从 2019 年的 45.66%下降至 2021 年的 21.51%,净利率从 2019 年的 13.54%下降至 2021 年的 4.30%。22H1 公司毛利率和净利率分别为 21.05%和 10.99%,主要是受益于新能源行业的快速发展,市场需求良好,公司电子新材料、化工产品 板块核心产品的销售价格保持高位运行。

化工板块毛利率波动较大,其余主营业务毛利率表现稳定。公司合金材料板块毛利率在 7%-10%之间波动,波幅较小;电子新材料板块毛利率一直维持在较高水平,在 25%-30% 之间波动;化工板块毛利率波动较大,2020 年大幅下滑到 10.20%,主要是因为公司在化工 板块的主要产品 PVDF 的上游原材料 R142b 受到配额管理导致常年亏损。2021 年公司化 工板块毛利率大幅回升到 19.48%,主要是因为国外疫情的干扰导致国外市场诸多产品产能 受限,并随着国家“十四五”规划等一系列经济政策的推出,国内各行业的市场需求日益旺 盛,公司化工产品国内外订单都呈现增长态势,销售收入大幅增加,毛利率提升。

2.电子新材料产业:电极箔龙头发力下游电容,一体化优势保驾护航

2.1.上游原材料价格下探,下游应用领域需求强劲

公司电容器产业链为铝锭-高纯铝-电子光箔-腐蚀箔-化成箔-铝电解电容器。该产业链以电容 器为终端核心,即公司采购铝锭提炼高纯铝,再制成电子光箔,经过电化学腐蚀制成电极箔 (腐蚀箔、化成箔),最后制成铝电解电容器,并最终应用于新能源汽车、光伏、储能、变 频、等领域。 上游原材料铝锭价格下探,电子新材料、合金材料业务毛利率有望提高。2022 年 3 月起, 铝锭价格出现下跌趋势,主要有三方面原因。一是受到疫情反复影响国内需求承压,下游企 业减少补库存。二是美联储加息,通过紧缩流动性压制有色金属价格。三是俄乌冲突带来的 供应冲击逐步减弱,多数大宗商品开始出现明显的供应响应。铝锭是公司电子新材料、合金 材料领域最重要原材料,铝锭价格下降有望进一步提高公司电子新材料、合金材料业务毛利 率。

下游新能源、变频储能领域增长强劲,电子新材料未来市场空间巨大。随着国家环保支持力 度的加大、“碳达峰、碳中和”战略的推行落实以及新材料新技术的持续涌现,新能源市场 前景十分广阔,其中就包括新能源车、光伏逆变器行业。随着新能源的广泛应用,与之配套 的变频储能行业也将迎来重大发展机遇。下游领域的增长将进一步打开电子新材料的市场空 间。 新能源汽车产业迎来重大的发展机遇。据乘联会及 EV-Volumes 统计,2021 年全球新能源 汽车销量达到 675 万辆,其中中国销量为 352 万辆,占比 52.15%;预计全球新能源汽车销 量将稳步增长,2025 年有望超过 2000 万辆,其中中国销量超过 900 万辆。汽车电气化和智 能化的趋势,从混合动力到纯电动,自动驾驶 L1-L5 的升级发展,带动了汽车电力电子系统 应用的迅猛增长。

光伏逆变器需求量上升。据 IRENA 数据,2021 年全球累计光伏装机量达 843GW,光伏新 增装机量达 133GW。据国家能源局数据,2021 年中国光伏新增装机量 55GW。根据 CPIA 预测,2025 年全球/中国光伏新增装机量最高将分别达到 330GW/110GW,4 年 CAGR 分别 为 25.5%/18.9%。同时,光伏系统的整体寿命能达到 20 年左右,逆变器寿命只有 10-15 年 左右,在系统寿命周期内,需更换一次逆变器,光伏发电装机存量的上升也在拉动光伏逆变 器市场的需求,双重因素影响下,中国光伏逆变器需求量稳步上升。

变频器行业的市场规模整体呈上升态势。据前瞻产业研究院,从 2012 年至 2019 年,中国 变频器行业规模除 2015 年有小幅度下降以外,其余年份均处于稳步增长状态。2019 年我国 变频器行业的市场规模达到 495 亿元,相比 2018 年增长 4.7%。据前瞻产业研究院预测,预 计未来 5 年内,变频器将在电力、冶金、煤炭、石油化工等领域将保持稳定增长,在市政、 轨道交通、电梯等领域需求进一步增加,从而促进市场规模扩大,未来几年年复合增速将保 持在 10%左右,到 2025 年,中国变频器市场规模有望达到 883 亿元。 储能行业显著增长。由于相关政策支持,清洁能源发电布局不断扩大。据中商产业研究院, 2021 年,按新增装机容量统计全球储能市场规模达到 25.2 千兆瓦时,预计 2022 年全球储 能市场规模将达到 71.7 千兆瓦时。

2.2.电极箔:环保趋严+能耗双控,综合优势稳固龙头地位

电极箔由电子光箔经腐蚀、化成两大工序加工形成,是制备铝电解电容器的关键材料。腐蚀 与化成两大工序的技术直接影响最终铝电解电容器各方面的性能,包括容量、寿命、可靠性 和体积等,所以电极箔的加工是以铝电解电容器为终端产品的产业链中技术含量与附加值最 高的环节。根据生产工序来划分,电极箔可分为腐蚀箔与化成箔,腐蚀箔是将电子铝箔经酸 碱液腐蚀后形成的多孔洞铝箔,而化成箔则是在腐蚀箔的基础上,经过化成作用形成表面覆 盖有氧化薄膜的铝箔。

从需求端来看,电极箔是生产铝电解电容器的核心材料,市场空间广阔。由于电极箔专用于 电容器的制作,其市场需求量受电容器行业景气度的影响较大。铝电解电容器主要应用于消 费电子、工业、通信、新能源汽车等领域,新兴市场推动需求增长,再加上全球产能向中国 转移,上游电极箔的本土配套需求迫切,因此国内电极箔市场呈增长趋势。据智多星,2020 年全球化成箔市场规模为 150.6 亿元,同比增长 3.7%,到 2025 年,全球化成箔市场规模预 计将达 202.7 亿元,2020-2025 年五年平均增长率约为 6.1%。

从供给端来看,国内环保政策趋严,能耗双控背景下行业集中度或将提高。由于腐蚀工艺需 要使用大量硫酸,会产生大量酸性废水与废气,环保处理费用较高。化成箔为高耗能产业, 化成工艺需耗费大量电力。随着国内环保政策持续趋严,小型电极箔企业或难以承担环保成 本,加速产能出清;能耗双控背景下,电极箔生产技术要求提高,未来扩产或将仅集中于具 备技术优势的头部企业。 2017-2021 年公司电极箔产品营收及毛利率在电极箔头部企业中排名第一,是全球电极箔的 龙头企业。2021 年公司电极箔营收达到 30.63 亿元,营收规模接近排名第二的新疆众和营 收的两倍。

2.3.电容器:国产替代空间广阔,产能扩张护航发展

电容器是三大电子被动元器件之一,是电子线路中不可缺少的基础元件。电容器下游应用广 泛,包括航空航天、消费电子、汽车电子、通讯设备等领域。我国电容器行业虽起步较晚, 但发展速度较快,据智研咨询,2020 年中国电容器市场规模约为 1157 亿元,其中陶瓷电容 器和铝电解电容器占据较大市场份额。中国民用电容器市场份额主要被村田、京瓷、太阳诱 电等日美龙头企业占据,中国本土企业市场份额占比较小,产品多处于中低档水平,因此国产电容器替代空间较大。并且随着电容器应用范围不断扩大,发展前景广阔,预计未来中国 电容器市场规模将不断扩大。

目前全球电容器产业格局由日本、美国、中国主导,其中日本处于领先地位,几乎垄断了高 端电容器市场。与国外知名厂商相比,国内的电容器生产厂家多为中小型企业,在技术和规 模方面不占优势,因此国产申容器替代空间较大。并且随着电容器应用范围不断扩大,发展 前景广阔。据产业深度数据,2021 年中国铝电解电容器市场规模为 382 亿元,预计未来 6 年年复合增长率为 4.87%,到 2026 年铝电解电容器市场规模将达到 508 亿元。

公司拥有电子光箔-电极箔-腐蚀箔-化成箔-铝电解电容器的电子新材料全产业链,是全球电极 箔的龙头企业,拥有最大产能,为电容器发展提供了充足的保障。公司经过多年技术积累, 在铝电解电容器、超级电容器方向布局完整,产品齐全,拥有较强的竞争力。公司深耕铝电 解电容器 20 年以上,积累了丰富的客户资源。公司共有三大电容器生产基地,分别为生产 低压小电解电容器的东莞基地、生产中高压电解电容器、超级电容的韶关基地及在建的浙江 东阳基地。据公司官网,东阳基地总投资 20 亿元,将建成国内自动化、智能化、信息化、 精益化的高端铝电解电容器基地。该基地于 2021 年 12 月开工建设,建设期 2 年。项目投产 后,公司铝电解电容器产能规模将进一步提升,产业布局更加完善,协同全产业链优势,把 握市场发展机遇,有效提升公司长期核心竞争力。

2.4.其他:磁性材料、锂电材料亦有广阔成长空间

磁性材料是一种能对磁场作出某种方式反应的材料。按照去磁的难易程度可分为硬磁材料和 软磁材料。公司主要生产软磁氧体材料。软磁材料具有低矫顽力和高磁导率,磁化退磁都比 较容易由于其能够实现电磁能量的转换与传输,所以被广泛应用于各类电能变换设备中。据 华经产业研究院数据,2021 年中国软磁铁氧体市场规模为 93 亿元,预计 2025 年有望达到 149 亿元。

锂电池由正极、负极、电解质、导电剂、电池壳等部件组成。公司生产的锂电材料主要是正 极材料,即是含锂的过渡金属氧化物、磷化物如 LiCoO2、LiFePO4 等。目前主流的锂电池 正极材料分为磷酸铁锂和三元材料两种。受益于新能源汽车和储能行业的发展,锂电正极材 料出货量快速增长。据 GGII 数据,2021 年全球磷酸铁锂正极材料出货量为 48.5 万吨, YoY+239%;三元材料出货量为 74.0 万吨,YoY+72.89%。据中商产业研究院测算,2021 年中国锂离子电池正极材料出货量为 109.4 万吨,同比增长 98.5%,预计 2022 年中国正极 材料产量将超过 130 万吨。

2022 年 8 月,韶关市生态环境局乳源分局公示了乳源东阳光新 能源材料有限公司年产 3 万吨锂离子电池正极材料磷酸铁锂建设项目环境影响报告表。据报 告表,该子公司拟投资 4.37 亿元扩建 3 万吨/年锂离子电池正极材料磷酸铁锂项目,扩建完 成后全厂磷酸铁锂产能将达到 4.5 万吨/年,三元材料(镍钴锰酸锂)产能达到 5247 吨/年。

3.化工产业:以锂电级PVDF为核心,打造高性能涂覆及粘结剂品牌

公司化工板块主要产品包括氯碱化工、新型环保制冷剂及 PVDF(氟树脂)等。为配合电极 箔产业链发展,公司逐步发展出氯碱化工-甲烷氯化物-氟化工(主要为新型环保制冷剂)-氟 树脂的氯氟循环经济产业链。 氯碱化工:主要生产用于公司电极箔腐蚀工序的高纯盐酸和烧碱,同时生产液氯、双氧 水及甲烷氯化物。公司拥有广东省最大的氯碱化工生产基地; 新型环保制冷剂:广泛用于新冷冻设备上的初装和维修过程中的再添加; PVDF:主要用作锂电隔膜涂覆及磷酸铁锂正极材料粘结剂等。

3.1.氯碱化工:疫情稳定下需求回暖,产业规模优势凸显

氯碱化工产品涵盖液碱、液氯、盐酸、双氧水、甲烷氯化物等等。随着全球疫情逐渐稳定, 氯碱化工的下游领域需求开始回暖,特别是新能源和储能等领域对氯碱化工产品需求快速增 长,因此氯碱化工行业整体仍保持增长趋势。 公司氯碱化工主要生产用于电极箔腐蚀工序所需的高纯盐酸和烧碱,同时生产液氯、双氧水 及甲烷氯化物。公司拥有广东省最大的氯碱化工生产基地,产品面向化工、食品、造纸、农 药、电子科技、芯片制造、光伏产业、污水处理、消毒杀菌等多个行业,现已经成为玖龙纸 业、蓝月亮、新宙邦、金发科技、广州自来水等国内知名企业及各行业龙头企业的合作伙伴。

3.2.新型环保制冷剂:供需错配下产能为王,产能释放延续利润增长

新型环保型制冷剂是一种不可燃、高效节能型制冷剂,广泛用于汽车空调和中央空调的制冷 系统,也可用于冰箱、冰柜、医药和化妆品气雾剂等。2020 年以来,受疫情影响、全球经 济衰退,制冷剂企业生产经营遭受冲击。从供给端来看,在原材料价格上涨、环保政策趋严 以及生产配额限制等因素影响下,制冷剂总产能受到刚性制约,供给持续紧缩。从需求端来 看,空调厂商销量不断增高,新型环保制冷剂市场需求持续增长。

据公司 2022 半年报披露,公司生产的新型环保制冷剂,年产能为6万吨(其中R32年产能 为 3 万吨,R125 年产能为 2 万吨、R134a 年产能为 1 万吨),广泛用于新冷冻设备上的初 装和维修过程中的再添加,目前公司与国内外众多空调生产企业建立了密切合作关系,包括 格力、美的、海尔、海信、日本大金、韩国三星、美国霍尼韦尔等。未来公司通过产能释放、 合理扩大生产规模以及设备升级改造等措施,为公司化工产业利润延续提供有力支撑。

3.3.PVDF:锂电市场需求旺盛,携手璞泰来推进产能扩张

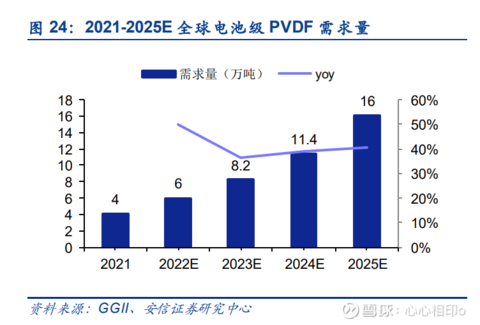

PVDF(聚偏氟乙烯)是一种高度非反应性热塑性含氟树脂,其可通过二氟乙烯的聚合反应合成, 拥有抗老化、耐化学药品、电绝缘性、耐紫外光辐射等优良性能,可用作锂电池正极粘接剂、 隔膜材料及隔膜涂覆材料。由于 PVDF 具备优异的耐化学性、电绝缘性,其作为正极粘接剂 短期内具有不可替代性,因此 PVDF 是锂电池产业链中不可或缺的关键材料。 从需求端来看,受益于锂电行业的高速增长,中国锂电级 PVDF 需求增长十分可观。根据高 工锂电数据,预计到 2025 年,全球电池级 PVDF 需求在中性情况下可以达到 16.0 万吨, 2021-2025 年复合增长率在 41%左右。其中,中国 2025 年电池级 PVDF 需求在中性情况下可以达到 7.3 万吨。

从供应端看,2020 年中国 PVDF 行业集中度较高。据华经产业研究院,行业前四名产能占 比达 62%。此外,当前常规级 PVDF 的生产技术已较为成熟,几乎不存在技术壁垒,但是锂 电粘结剂 PVDF 生产技术要求较高,只有少数企业掌握并具备量产能力,行业集中度或将进 一步提高。

公司与璞泰来达成战略合作,共同推动 PVDF 产能布局。2021 年 3 月 24 日,璞泰来与 广东东阳光科技控股股份有限公司及其子公司乳源东阳光氟树脂有限公司分别签订了《战略 合作暨投资框架协议书》及《增资协议》,双方将共同推进东阳光氟树脂的业务发展和产业 规划,2021 年 12 月 28 日晚,璞泰来公告,东阳光氟树脂与广东省韶关市乳源瑶族自治县 人民政府达成初步投资意向,目前东阳光氟树脂已具备 0.5 万吨 PVDF 产能,拟在乳源新 建 2 万吨/年 PVDF 与 4.5 万吨/年 R142b 项目。项目总投资金额约 14 亿元。项目分两期实 施建设,一期建设 1 万吨/年 PVDF 与 1.8 万吨/年 R142b 项目,建设期 2 年,预计 2023 年底前建成投产;二期建设 1 万吨/年 PVDF 与 2.7 万吨/年 R142b 项目,预计于 2024 年 底前建成投产。

4.合金材料产业:切入电池箔成长赛道,高端客户+产能释放保障长期盈利空间

公司合金材料产品主要为电子光箔、亲水箔、钎焊箔、电池铝箔等。 电子光箔:主要自用于制造铝电解电容器所需的腐蚀箔、化成箔; 亲水箔:主要用于空调热交换器(冷凝器和蒸发器)的制造; 钎焊箔:广泛用于高端汽车热交换器、中央空调等领域; 电池铝箔:主要用于锂电池中的正极集流体和外包材料。

4.1.电池箔:产品力+规模突出,在建产能明年有望放量

电池铝箔是锂电池和钠电池关键部件集流体的生产材料,对电池充放电性能和循环寿命有关 键性影响。公司生产的电池铝箔品种包括铝塑膜用铝箔和集流体铝箔,其中铝塑膜铝箔用于 电池外包材料;集流体铝箔主要用作锂电池正极集流体和钠电池正负极集流体,集流体既是 活性物质的载体,又是工作时产生的电流汇集的导体,可形成较大的电流,提高锂电池充放 电效率。根据鑫椤锂电数据,每 GWh 三元电池需要电池箔 300-450 吨,每 GWh 磷酸铁锂 电池需要电池铝箔 400-600 吨,每 GWh 钠电池对应铝箔需求量 700-1000 吨,用量在锂电 池的 2 倍以上。

受新能源汽车和储能双重拉动,钠离子电池需求增加,单位电池箔需求较锂离子电池更高, 电池箔需求量有望进一步增长。新能源汽车方面,据乘联会及 EV-Volumes 统计,2021 年 全球新能源汽车销量达到 675 万辆,预计全球新能源汽车销量将稳步增长,2025 年有望超 过 2000 万辆;储能方面,电化学储能装机规模稳步提升。据中国化学与物理电源行业协会 储能应用分会披露,2021 年全球电化学储能项目功率累计装机规模已超过 21GW,2021 年 增长达到 7536.2MW,首次突破 7GW。

技术壁垒高、扩产周期长是制约产能释放的主要因素。电池铝箔是铝箔的深加工产品,具有 较高的技术要求与工艺壁垒。此外,电池箔项目建设周期长,投产和产能爬坡慢,现有厂商 新建产线达产速度较慢,均需三年以上周期。 电池箔行业集中度较高,主要厂商加速扩张。海外电池箔产量主要来自日韩厂商韩国乐天铝 业与日本 UACJ,而国内电池箔供给主要来自具有量产能力的 10 家铝企:鼎胜新材、华北 铝业、万顺新材、南山铝业、厦门厦顺、常铝股份、永杰新材、神火股份、东阳光、华峰铝 业。据 SMM 统计,中国 2021 年电池箔产量约 12.8 万吨,占中国铝箔产量比重约 2.8%, 同比增长 83%,增速远超其他铝箔产品。电池箔产量主要来自中国,截至 2022 年 7 月,国 内主要电池箔生产商的产能超过 30 万吨,且有 9 家企业具有扩产计划,扩产完成后,2025 年中国电池铝箔产能有望触及百万吨高位。

东阳光在电池箔领域布局已久,在产品力和规模扩张方面具有突出优势。 1)产品力领先:公司与日本最大的铝加工企业株式会社 UACJ 合作,产品通过村田认证并 已开始供货,松下处于认证中,公司产品定位高端,占据日本高端市场,后续目标客户包括 宁德时代、比亚迪、村田以及松下,有望快速打开国内市场并向海外继续拓展; 2)规模扩张:公司现有电池箔产能 1.2 万吨/年。据 2022 年 1 月 12 日公告,公司拟在宜都 投资建设 10 万吨低碳高端电池铝箔项目,总投资额预计不超过 27.1 亿元。该项目建设期为 3 年,分两期建设,每期新增产能 5 万吨/年,一期项目预计 2023 年投产,二期项目预计 2025 年投产。

4.2.电子光箔:拥有全系列产线,技术与质量领先

电极箔、铝电解电容器关键原材料,多重政策支持。电子光箔是通过对高纯铝锭进行一系列 压延、清洗及切割工序等加工而成的一种铝箔,是生产电极箔、铝电解电容器的关键原材料。 由于铝及铝制品的加工制造属于高耗能环节,电子铝箔作为我国主要的铝材制品之一,在近 年来我国绿色环保的发展理念下,其发展一直备受国家的关注与重视。近年来,国家有关部 门陆续出台了一系列相关政策规范、促进行业的发展,为行业提供了良好的政策环境。公司 长期严格坚守高投入、高标准的环保治理原则,遵循循环经济的理念,每年均投入专项环保 资金用于节能减排设施的更新和维护,积极推进企业清洁生产,促进生产过程中产生的废弃 物的资源化,实现废弃物的综合利用,进而控制和减少污染物排放,提高资源利用率。经过 长时间环保优势的积累,公司各项环保指标均符合政策要求。

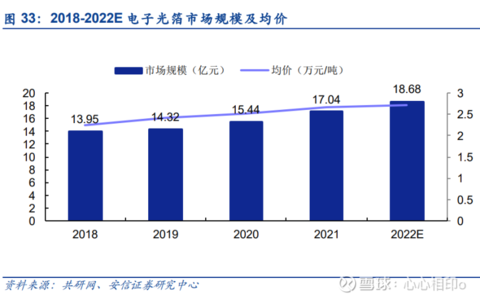

随着技术进步和规模扩张,中国电子光箔产品质量得到大幅改进,良率有了较大提升,达到 国际发达国家水平。中国电子光箔市场规模也在不断增长,市场均价也呈增长态势。据共研 网预计,2022 年中国电子铝箔市场规模将达到 18.68 亿元,市场均价将增长至 2.57 万元/ 吨。公司重视技术开发和合作,设立研究机构及 UACJ 技术交流,保持着电子光箔产品质量和技 术领先地位。公司拥有全系列的电子光箔生产线,能够生产高、中、低压及阴极电子光箔, 2021 年国内电子光箔市场占有率第一。

4.3.钎焊箔&亲水箔:下游需求稳中有升,深度绑定头部客户

公司合金材料产品中的亲水箔和钎焊箔主要运用于空调、高端汽车热交换器制造等,其中亲 水箔主要用于空调热交换器(冷凝器和蒸发器)的制造;钎焊箔是铝箔产品中的高附加值材 料,广泛用于高端汽车热交换器、中央空调等领域。从下游需求来看,亲水箔需求较为稳定;随着热交换器所用的铝材的需求量和质量要求的提 高,钎焊箔需求有望进一步提升。

从主要客户来看,经过多年的自主开发,公司在空调箔、亲水箔的生产工艺技术处于国内领 先、国际先进水平,产品稳定供货给格力、美的、松下、LG、海尔、海信等国内主流空调生 产企业;钎焊箔方面,公司通过引进日本钎焊箔先进技术,产能规模和技术水平领先,主要 客户包括世界汽车零部件的顶级供应商日本电装、德国马勒贝洱、法国法雷奥、韩国翰昂等。

5.聚焦新能源+储能赛道,围绕电容+电池产业链深度布局

近年来,公司抓住新能源+储能赛道发展机会,依托平台优势、合作优势、协同优势和产业 优势,目前已布局了锂电池、氟树脂、电池铝箔、积层箔及积层化成箔、电容器、超级电容 器等多类产品在研,为公司在未来相关产业领域抢占市场份额提供有力支撑。

(1)电容产业链

电极箔方面: 1)技术升级,降低成本:不断技术升级、工艺线路改进对标国际先进技术,持续优化产品 工艺,提升产品质量性能水平,开发的高速机高压腐蚀箔高阶产品可取代国际同类高端产品; 为降低国家能耗管控、电价上涨带来的影响,公司加大力度进行具有更高节电效率节能工艺 的开发; 2)积层箔技术应用,占据高端市场:与全球第三大铝浆及铝粉生产企业东洋铝业株式会社 在具有更高附加产值的粉末积层箔及粉末积层化成箔项目上开展研发合作,占据高端市场; 3)扩大产能:截至 2021 年底,公司已有中高压化成箔产能 4,140.39 万 m³/年;乌兰察布建 成投产 84 条中高压化成箔产线,产能 2500 万 m³/年,其中一期 72 条满负荷运行,二期 12 条建设安装基本完毕。

电容器方面: 1)工艺优化成功,产品性能提升:2021 年报告期内公司“固态电容器用高速变频低压软态腐 蚀箔关键技术研发及应用”荣获广东省科技进步二等奖;“高比容固态电容器低压软态腐蚀箔 高速制造关键技术及产业化”荣获 2021 年中国电子元器件行业协会科技进步二等奖;“铝电解 电容器用高性能阳极氧化膜制造技术及应用”荣获 2021 年广东省电子信息协会科技进步一等 奖;2)扩大产能:部分铝电解电容通过技改实现产能提升;为推动公司电容器产业发展,把握 市场机遇,公司与浙江省东阳经济开发区管理委员会签署了《铝电解电容器项目合作协议》, 拟投资 20 亿元,在东阳新建铝电解电容+超级电容生产基地,一期于 2022 年 2 月开工建设, 预计 2023 年 3 月投产。

(2)电池产业链

电池箔方面: 1)技术领先,进入日系高端客户:公司与 UACJ 合作,现有产能 1.2 万吨/年,产品通过村 田认证并已开始供货,松下处于认证中; 2)扩大产能:宜昌规划建设 10 万吨/年的产能,一期 5 万吨/年建设中,预计 2023 年投产, 二期预计 2025 年投产,目标客户包括宁德时代、比亚迪、村田以及松下。

PVDF 方面: 1)与璞泰来合作,布局新品:公司与璞泰来达成战略合作,璞泰来增资持有氟树脂公司 60% 的股权,公司持有 40%的股权。据公司 3 月 18 日在上证 e 互动中回复,该合资公司的 PVDF 产品全部用于锂电池领域,主要用作锂电隔膜涂覆以及磷酸铁锂正极粘结剂,预计 2022H1 推出三元材料粘结剂产品,完成锂电级 PVDF 产品全覆盖; 2)扩大产能:公司目前拥有不低于0.5万吨/年PVDF 产能,正在投资新建2万吨/年PVDF+4.5 万吨/年 R142b 项目,其中一期1 万吨/年 PVDF+1.8 万吨/年 R142b 已过审,预计 22Q3R142b 投产,22 年底 PVDF 投产。公司下游客户均为国内锂电头部企业,并积极开拓海外头部客 户。

正极材料方面: 扩大产能:2022年8月,韶关市生态环境局乳源分局公示了乳源东阳光新能源材料有限公 司年产3万吨锂离子电池正极材料磷酸铁锂建设项目环境影响报告表。据报告表,该子公司 拟投资4.37亿元扩建3万吨/年锂离子电池正极材料磷酸铁锂项目,扩建完成后全厂磷酸铁 锂产能将达到4.5万吨/年,三元材料(镍钴锰酸锂)产能达到5247吨/年。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)东阳光(SH600673)立中集团(SZ300428)亚太科技(SZ002540)

万物皆可格:

亚太科技(SZ002540)15:35 财联社9月7日电,大型铝轧制公司SPEIRA德国工厂将减产50%。

股票

MORE>

- 最近发表

- 标签列表

-

-

SH601952 SH603321 SZ002335 SZ301156 SZ000625 SH603112 SH603081 SZ002748 SZ300617 SZ300076 SZ301056 SH600284 SZ300091 SZ002564 SZ300732 SZ300837 SH600995 SH600715 SH688509 SZ002294 SH603868 SZ002207 SZ002340 SH600420 SH600021 SH600596 SH603308 SH688779 SH601336 SZ000750 SZ002355 SZ300517 SH603048 SZ002391 SZ300629 SZ000036 SZ002279 SZ300169 SZ301007 SH603988 SZ002799 SH600004 SZ002040 SZ000423 SH600352 SZ002201 SZ301017 SZ002244 SZ300996 SZ300075