2022-09-12今日SZ300336股票最新净值和交易情况

st凤凰涅槃:

![[摊手]](http://js.xueqiu.com/ugc/images/face/emoji_16_helpless.png)

ST开元(SZ300338)天龙,开元。目前持有开元,建仓吉药,新文。吉药看周二情况。新文,收1.88,差强人意。希望下周反弹。*ST吉药(SZ300108) *ST新文(SZ300336)

ST战斗机:

*ST新文(SZ300336) *ST同洲,目前市值17亿,做电子产品的,大股东跑路,小股东进董事会,因营收被扣除后只有9900万不满一亿而被*ST。目前小股东进董事会之后定向增发给小股东的一直行动人福建腾旭(芯片相关),目前正在证监会审批中,增发成功后会引起实控人变更(其实类似重整)。

周末同洲出了个公告,收购了一家做电子烟芯片的公司同钛微51%股权(刚成立几个月),因为收购金额只有一百多万,所以没引起市场注意,但实际上收购协议中约定,同洲要给同钛微带来年营收5000万,且凤凰财经记者扒出同钛微电子烟芯片方案板月产能800万,会带来年营收1.92亿,预计25年达到6亿多营收。按现在芯片企业估值,对应约50亿只是,三倍潜力。

预期:

1.实控人变更。

2.主营以后会变为电子烟芯片。

3.摘帽(去年只差几十万营收,今年收购了新公司,摘帽应该无悬念)。

4.拿到增发款改善现金流困境反转。

参考资料网页链接

最爱困境反转:

通过仅有的几条报道可以看出孙鸿飞从阳光电源出来后估计先是到中国电建集团新能源电力有限公司做了副总经理,然后兼着天龙光电的总经理

这意味着中国电建集团新能源电力有限公司借壳天龙光电的概率很大!

中国电建会见的中信证券和天龙光电的是一家啊

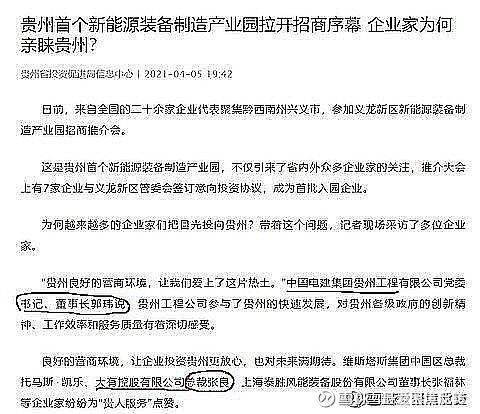

微妙的交流1:贵州首个新能源装备制造产业园拉开招商序幕上,当时的中国电力建设集团有限公司总经理丁焰章,和中国电建集团贵州工程有限公司董事长郭玮、天龙光电母公司大有控股董事长张良都同时出现。

微妙的交流2:中国电建和内蒙很友好的交流,还在内蒙成立了两个很重要的公司,那么天龙光电成为他们的一个很好的平台呢?

总结:天龙光电有没有可能最终将成为央企、地方国资、私企、个人混改平台?

中国电建贵州工程可是国企改革三年行动之最重要的示范企业,“双百企业”啊,今年最后一年收官之年,要拿出什么成绩呢?

超级重组预期(中国电建新能源资产、中国电建贵州工程新能源资产、中国电建原职工持股公司盛华源新能源资产、大有控股新能源资产借壳预期、华能新能源借壳预期)

1、中国电建的新能源资产借壳天龙光电预期

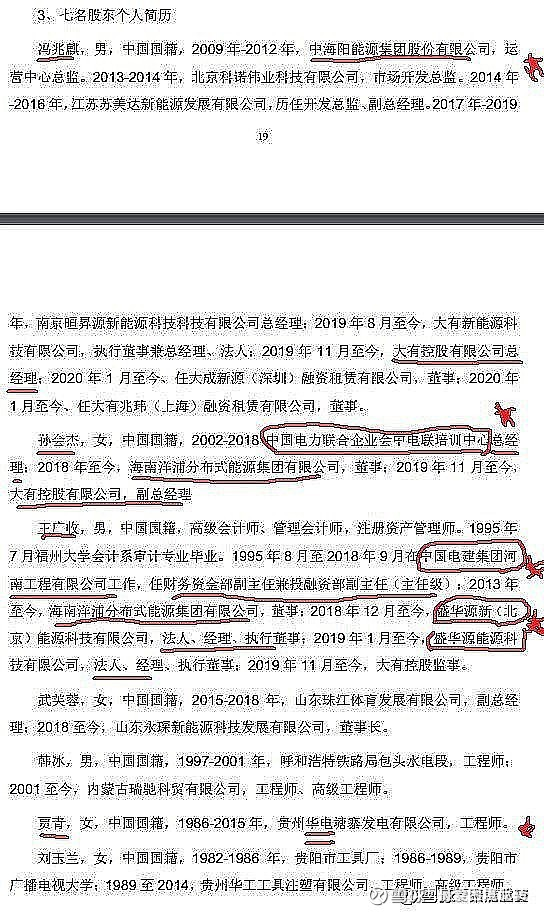

(1)天龙光电和中国电建的关系很大,大有控股的原法人冯兆麟是原中国电建贵州工程有限公司新能源事业部上海分公司的负责人,2017年贵州电建二公司独立出来,更名为中国电建集团新能源电力有限公司。18年的时候这家公司新增了风力发电、太阳能发电、生物能发电等再生能源行业的投资、建设、运营,可以看出来2018年的时候就已经国有资产打包上市的打算了。

股东王广收是盛华源新能源的负责人,贵州电建下属三产公司。

董事宋东升曾担任中国电建国际公司总经理。

(2)贵州首个新能源装备制造产业园拉开招商序幕上,当时的中国电力建设集团有限公司总经理丁焰章,现在的中国电建老大也参加了,和中国电建集团贵州工程有限公司董事长郭玮、天龙光电母公司大有控股董事长张良都同时出现:

(3)根据天龙光电的年报问询函回复内容可以看到很多业务都和中国电建有关系

1.3.2义龙新区新能源产业园招商会的现场海报,天龙是作为第一承办单位的。

这个园区是黔西南州和贵州电建以及大有集团(包括天龙)合作,向全国招商引进新能源装备制造优强企业

“据悉,义龙新区装备制造产业园项目总投预计为100 亿元,总占地约2000亩。分两期建设,一期预计投资50亿,规划占地1000 亩,二期预计投资 50 亿,规划占地1000亩。建设以光伏、风电装备制造为核心的上下游产业集群园区。项目全面竣工达产后,预计年产值可达100亿-200亿元,可为当地税收做出巨大贡献,为社会提供就业岗位约6千个。”

1.3.3天龙光电和运达股份和中国电建

2021年4月20日,浙江运达风电股份有限公司(下称“运达股份”)与江苏华盛天龙光电设备股份有限公司(下称“天龙光电”)在杭州签署战略合作协议。

而在这之前的不就,中国电建和运达股份刚刚合作

中国电建和运达股份还有合作新能源公司

随后,天龙光电和运达股份就有了6项合同业务

2、中国电建贵州工程公司新能源资产借壳天龙光电预期

中国电建贵州工程又被扒拉出来不少信息,作为央企改革双百企业,其上市意图也比较明显了。

3、中国电建原员工持股公司盛华源新能源借壳天龙光电预期

和大股东大有控股千丝万缕的贵州盛华源实业突然解散了!这个就很有意思了,很是耐人寻味,大概率说明了运作加速了。

盛华源和大有控股的关系

(1)、股东联系

大有控股的原法人冯兆麟是原中国电建贵州工程有限公司新能源事业部上海分公司的负责人。

股东王广收是盛华源新能源的负责人,贵州电建下属三产公司,王广收曾在中国电建河南工程工作多年。

董事天龙光电董事宋东升曾担任中国电建国际公司总经理。

(2)、大有控股网站是电建子公司盛华源注册的;大有控股和盛华源的办公地址在一起,竟然还用同一个电话!

4、大有控股新能源资产注入预期

大有承诺注入优质资产到天龙光电解决同业竞争

大有有哪些新能源业务?

这么牛的新能源业务如果注入天龙光电会怎样?

5、华能新能源借壳预期

,华能新能源在港交所退市后的第二年,和一家名不见经传的、刚刚成立不久的新公司,大有控股成立了两家公司,而这个大有控股是A股壳股天龙光电的控股公司,不免让人浮想联翩。

华能新能源有没有可能借壳天龙光电回归A股?

2022年业绩暴增,估值要修复

天龙在企2021年年报问询函回复中写道:

1、2020 年营业收入 11,648.04 万元,2021 年营业收入 30,953.54 万元,整体毛利率由 2020 年的 4% 左右到 2021 年 13%左右,盈利能力逐年增强。

2、2022 年度正在实施的合同 65,048.56 万元,2022 年正在开发 的项目金额 85900 万元,预计整体毛利率参考 2021 年为 13%,毛利 约为 19623.31 万元。

如果天龙2022年毛利进2个亿,叠加新能源赛道高估值,那么天龙市值应该要100亿以上才是合理估值

也就是天龙股价要50元以上!重点还有储能项目!

如果天龙2022年毛利进2个亿,叠加新能源赛道高估值,那么天龙市值应该要100亿以上才是合理估值

也就是天龙股价要50元以上!重点还有储能项目!

4、公司目前电站运维规模为350MW

大概营业额5亿元左右,毛利润应该20%左右,也就是1亿左右,

这个就已经很不错了,电站运维规模为350MW,那么年上网发电量10亿千瓦时左右,电站运维初具规模了,持续性强,利润稳定。那么估值如何?

5、除了已经公布的跟踪的8亿多的三个项目,还有其他潜在项目

6、卖厂房的资金会收购高溢价项目,这个值得期待。

7、天龙光电已经是光伏龙头旭阳雷迪第四大股东

旭阳雷迪前三大股东都是国子

天龙光电已经是光伏龙头旭阳雷迪第四大股东,股权价值一千多万,确认在2022年,,值得玩味

总结:

炒ST最重要的是要有重组预期的,最好是重组标的厉害的,最害怕的是炒到暴雷退市股。 天龙光电无退市风险,是目前ST板块风险最低的股票之一,目前处在大合同、重组消息窗口期,双碳超级赛道+业绩困境反转暴增+央企重组预期+超级袖珍小盘+摘帽行情,天龙光电蓄势待发

ST天龙(SZ300029)中国电建(SH601669)南国置业(SZ002305)

最爱困境反转:

回复@最爱困境反转: 天龙要确立龙头地位了ST天龙(SZ300029)*ST必康(SZ002411)*ST博天(SH603603)//@最爱困境反转:回复@最爱困境反转:没有大量的分析,足够的经验,ST很容易捡到雷*ST光一(SZ300356)ST八菱(SZ002592)*ST新文(SZ300336)

最爱困境反转:

回复@最爱困境反转: 没有大量的分析,足够的经验,ST很容易捡到雷*ST光一(SZ300356)ST八菱(SZ002592)*ST新文(SZ300336)//@最爱困境反转:回复@最爱困境反转:啦机里捡金子,必须要有双慧眼ST曙光(SH600303)*ST荣华(SH600311)*ST中潜(SZ300526)

华尔街见闻:

据脱水君最新观察,游戏行业的两个前瞻信号已出现:新游戏Q3迎密集期、Q3流水有望创新高。

8月二季报业绩出炉或可佐证逻辑,而且当前估值极具诱惑、行业估值位于4年底部区域,游戏行业又将迎来新一轮戴维斯双击。

今日盘中

两个前瞻性信号出现

1、

一是新游戏上线个数,二是游戏流水,

脱水君提醒,游戏行业有两个前瞻性指标,前者是后者保障,而当前两个前瞻信号已出现。

新游戏Q3迎密集期

(1)

20年Q3将会迎来新游戏密集上线,并且预计有7游戏将进入当季畅销榜的TOP50,

据国金证券统计,包括三七互娱的《荣耀大天使》、掌趣科技《街霸3》等。

Q3流水将创新高

(2)

4-5月不论同比数据还是环比数据均有环比向上增长的趋势,

此前因疫情影响游戏流水创区间新高,市场普遍预测Q2游戏单周收入与下载呈环比下降趋势,但事实并不是如此。

今年

加之Q3 手游收入一直以来占全年份额较高,因此

两个前瞻指标已看到游戏行业积极变化,8月二季报业绩出炉或可佐证逻辑,加上Q3新游上线,

以上可以看出,券商人士认为行业

三股势力

2、

Q3新游上线,哪家游戏公司新游戏最多、流量最大无疑最具竞争力。

上文得知当前行业两个前瞻性信号已现,其中重要原因就是

腾讯、头条、B站三股势力互相争夺地盘。

而当前游戏行业得流量得天下,随着头条系杀入,而各头部游戏公司,

(1)

将联合上游研发厂商合作产品,给予更优惠合作条件,

2020为头条战略入局游戏行业的一年,目前头条在轻度超休闲领域已取得突破,将逐步进入中重度领域。

①买量:

三七互娱目前是头条游戏广告主中仅次于网易的广告主,《荣耀大天使》值得期待。

②独代:

凯撒文化《火影忍者:巅峰对决》为经典IP改编MMO手游,拥有全新的开放世界设定。

(2)

①自研:

主要依靠头部游戏贡献流水,《DNF》手游预计暑期上线,

②代理:

世纪华通《龙之谷2》和掌趣科技《街霸3:对决》(8-9月上线,值得注意的是掌趣今年在字节跳动买量投放提升,两年内公司二次回购)。

(3)

①二次元用户充足,需要好游戏充分发挥流量效应

日均活跃用户5100 万,B 站需要的是一款游戏充分发挥其流量价值。

B 站自身拥有强大的流量基础,截至 1Q20,B 站月均活跃用户数达到 1.72 亿,

②代理:

其自研二次元《终末阵线》,由B站独代,预计将超越同类型的《双生视界》,7月B站推广,10月正式上线。

③联合发行:

米哈游自研游戏《原神》,Q3-Q4正式上线。

游戏出海

3、

除了上面说到国内游戏增长逻辑外,海外疫情影响拉升在线时长,国内厂商出海正当时,提供增长新动力。

Q1中国游戏海外收入大增40%、3月历史高峰

(1)

收入达37.81亿美元,同比增长40.56%,

据统计,2020年Q1,中国游戏在海外市场同时中国手游TOP30出海收入在2020年

4、未来游戏的两个方向

脱水君提醒,

以上都是中短期逻辑,而从更长逻辑上讲,而随着5G商用加快推进,游戏的新应用场景有望在今年下半年和明年年初逐步落地,

(

其中2020至2021年为增速最快的爆发期

据艾媒咨询数据预计,中国云游戏用户规模从2019年起将以近50%的复合增长率增长至2023年的6.58亿人,

预计云游戏用户的增长将滞后1-2个季度,预计爆发时点将在2021年初。

目前由于疫情影响,线下的5G手机出货进度略低于预期,

(

在线人数历史峰值达4.29万人,该游戏累计玩家至少达100万。

V社于2020年3月推出3A大作《半衰期:爱莉克斯》将再创VR游戏高峰。数据显示,

目前该作品的销售额已经超过了1.5亿元人民币

从收入端来看,该游戏荣登3月全球游戏收入排行榜PC端第八名,预计将在2020年创下收入高峰值,按照170元/套左右的定价,

今天脱水君梳理出一张“2020年Q3畅销榜TOP50的游戏公司”的好图。

领取只需两步:

第一步、点击右下角“在看”;

“

第二步、点击进入公众号,发送游戏”,就能立刻收到哈!

风险提示:Q3畅销榜TOP50的游戏公司为脱水君整理得到,且Q3为预测值,以真实数据为准。好图公司不构成投资建议,投资有风险,入市需谨慎!

每天只挑选一个当前最热门的主题,为你抽丝剥茧,讲清前因后果。

不是荐股,也不是吹票,只是希望让每一笔投资都更有逻辑。

长按二维码

“见

下载

即时见证历史

在看

读完全文后点下“”

冷的钱:

从2020年到现在又低谷2年了,其中仅仅抽风过一段时间的元宇宙。坐等游戏机会。*ST新文(SZ300336) ST联建(SZ300269) 三七互娱

财源腾达的春野樱:

//@st凤凰涅槃:错过了光一,没有在低位买入的,怕高的可以小仓位玩玩,还有高度。暂看到6块。同时,可以重点配置其他有明显启动迹象,明显有主力运作的20cm票。比如,*ST新文(SZ300336) ,ST开元(SZ300338) ,还有天山、吉艾。以及其他前期调整到位的:腾信,和佳,海伦,文化。

梁设计:

*ST新文(SZ300336)

1.转让给拾分自然,分两次,第一次是2019 年 7 月 25日签署了《股份转让协议》, 5500万,3.63元一股,协议转让给拾分自然,花了2亿。第二次是2020月4日,转给拾分自然1600万,4.79元一股,花了7600万

2.一致行动人陈颖翱,估计也是双创的。4千万股,5.5元一股,花了2.21元

3.2021年上海双创连借钱,带帮上市公司收公司债,(这个目前大约是借了2449万,帮上市公司收公司债劵大约主是1.17亿)

这样一算,以上前后实打实已经花出去的,共花了6.39亿,

下面还有一些钱,也是双创的成本。

并且有几笔上市公司借款,是由双创担保的。一共担保了5.3亿。

上海农商行,担保了2亿。北京银行,担保了6千万。华夏银行,担保了2.7亿。

一共加起来花了11.69亿。然后再加上

2.76亿(这个是5月准备定增的,还没有花出去),再加上2022年8月又给子公司借款六千万。(估计这个借的六千万,是还华夏银行的6千万。)

其实也就是绕一下,定增的钱,也是还那几家的钱。估计也就是下来花11.69亿。

上海双创,不至于花10个亿左右,想打水漂吧。应该不至于。

目前我全仓,成本是1.64元,认为此股,12月底前可以翻倍。准备守到明年五一

——-

千万不要跟买,跟买没有好下场。

鹳丁:

![[加油]](http://js.xueqiu.com/ugc/images/face/emoji_05_struggle.png)

*ST新文(SZ300336)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688626 SZ300037 SZ002370 SZ300222 SZ301333 SH600745 SH601777 SZ300474 SH603683 SH605003 SH600261 SH600995 SZ300998 SZ300656 SH603699 SZ003036 SZ000514 SZ002636 SH605208 SZ300562 SZ300599 SZ002439 SH603030 SZ300860 SH603127 SH600420 SZ000538 SZ002780 SZ000520 SZ300684 SZ000753 SH600802 SZ002121 SZ000049 SH601678 SH600822 SH603201 SZ002333 SZ300492 SZ300272 SZ002013 SZ000731 SH603583 SH603787 SH600235 SH900920 SZ300356 SH600894 SH603039 SZ002882