2022-09-13今日SZ001222股票最新净值和交易情况

油霸王:

9.12,下周4天增加一万短线资金,这一周就不发帖了,周五上战绩。加油韭菜油。源飞就持有一周解套走人,12个点止损。另外一万资金短线继续做4天,假如还是大亏的话,就放弃短线了。源飞宠物(SZ001222)

月染:

源飞宠物(SZ001222)割肉止损了,一个很基础的错误,新股上市是会财务粉饰的,乍一看利润似乎比中宠佩蒂便宜的多,但结合营收利率这个利润显然有猫腻,还有一点,别人一个主营宠物零食和宠物玩具,都可以算是消耗品,源飞主营的牵引工具似乎不那么容易消耗

心心相印o:

2022年佩蒂股份跟踪报告 宠物行业持续景气,国内国外双轮驱动增长

来源:中信证券 发布时间:2022/09/09

公司概况:国内国外双轮驱动增长

以咬胶ODM起家,全球化布局持续推进

深耕宠物食品制造,不断充实产品线。佩蒂股份成立于2002年,2015年于新三板上市,2017年转至创业板。公司在宠物食品制造行业深耕多年,最初主要从事畜皮咬胶和植物咬胶等宠物咀嚼食品的研发、生产和销售,在国外以ODM业务模式为主,产品大部分销往欧美市场。近年来公司一方面拓展品类,逐步开拓主粮业务线;另一方面抓住国内宠物市场上升期大力发展自主品牌,目前公司在海内外已拥有好适嘉Healthguard、齿能ChewNergy、爵宴 Meatyway、ITI、SmartBalance、Begogo 贝加、“佩蒂”、“CPET”、“PEIDI”等多个品牌。

全球化布局持续推进。截至22Q1,公司实际控制人为公司创始人陈振标与郑香兰夫妇,二者合计直接持有公司约35%股份,股权结构较为稳定。2013年,为拓展海外市场,整合全球资源,公司在越南设立越南好嚼有限公司,开始进行全球化布局,随后又于2017-2019年在柬埔寨与新西兰布局产能。目前公司旗下越南好嚼和越南巴啦啦为主要盈利工厂,2021 年尽管受疫情停工影响,仍为公司贡献约1亿元净利润,柬埔寨新西兰子公司旗下产能仍处于建设期和亏损状态,国内的佩蒂智创主要承担公司自主品牌业务,具有重要的战略地位。

股权激励彰显长期增长信心。公司近期公布股权激励计划,拟授予公司内部 246 人 258 万股,约占公司 2022 年 6 月末总股本 1.02%,授予价格为每股 8.83 元,授予股权来 自前期股权回购,回购均价 16.03 元/股。公司激励对象获授的权益能否归属将根据公司、 事业部/子公司/部门层面和激励对象三个层面的考核结果共同确定,彰显未来发展信心。

22H1业绩恢复增长,盈利能力逐步回升

逐步摆脱海外疫情营销,22H1 收入利润重回增长。2021 年受越南疫情封控影响,公 司全年实现营收 12.71 亿元,同比下滑 5.15%。2022 年以来随着海外疫情影响减弱,公 司整体营收有所恢复。22H1 公司实现总营收 8.46 亿元,同比+18.93%,实现归母净利润 0.9 亿元,同比+39.23%,其中 Q2 公司实现总营收 5.03 亿元,同比+28.70%,实现归母 净利润 0.62 亿元,同比+48.84%。

汇率利好+产能利用率提升,盈利能力逐步回升。2018 年以来,受中美贸易冲突、原 材料高位及疫情等因素影响,公司整体盈利能力有所下滑。2021 年由于越南工厂停产, 柬埔寨及新西兰子公司处于建设期,盈利持续下滑。2021 年公司综合毛利率 22.93%,同 比下滑 2.58pcts,归母净利润 6002 万元,同比-47.73%,净利率 4.88%,同比下滑 3.82pcts。 随着海外工厂受疫情影响减弱及需求回升,叠加人民币持续贬值(Q2 平均汇率 6.62,环 比+4.21%,同比+2.44%),2022 年以来公司业绩增速恢复。

国内业务:战略调整成效显现,有望重回增长趋势

国内宠物行业持续景气,国产品牌大有可为

宠物食品作为养宠刚需,市场规模持续快速增长。2021 年我国宠物食品终端规模约 481.9 亿元,同比增长 12.9%。我国宠物食品行业已度过高速增长期,增速相对放缓。但 是,随着宠物数量持续增长、宠物食品渗透率持续提升以及持续消费升级,我国宠物食品 市场有望保持快速增长。Euromonitor 预计 2022 年市场规模达到 541.8 亿元,同比增长 12.4%。线上是宠物食品销售的最主要渠道。随着天猫、淘宝等互联网购物平台的兴起,线上 购物货源多、便利高的特性推动了宠物食品电商渠道销售量的大幅增长。近年来随着抖音 等社交电商兴起,宠物食品行业电商化程度进一步提升。2021 年国内宠物食品行业电商 渠道占比已由 2013 年的 10%提高到了 61%。

竞争格局高度分散,国产品牌大有可为。根据 Euromonitor 的统计,2021 年玛氏在 国内的终端市场份额约 8%,位居第一,但整个宠物食品行业 CR10 仅为 24%,集中度低 (日韩均在 60%以上,美国高达 78%)。当前阶段国内公司的体量普遍较小,市场份额也 较低,仍有很大的提升空间。预计未来我国宠物食品的格局也将呈现与日韩类似的局面, 本土龙头公司份额有望达到 10%-15%。

“品牌聚焦+线上发力”,国内业务重回增长

2018 年以来,公司实施“双轮驱动战略”,在保持国外市场竞争优势的同时,通过自 有品牌大力发展国内市场。在国内市场,公司主要通过自建市场渠道销售自有品牌产品, 在线上和线下同步进行全渠道布局,同时还代理了部分国际知名宠物品牌进入国内市场。 初衷是根据不同细分市场的竞争环境和渠道属性,通过不同品牌切入不同细分市场,满足 终端市场多元化需求。但是由于定位不突出、资源投入分散等原因,在经过连续两年高增 长后逐步放缓。

面对国内业务发展不及预期的情况,2021 年开始公司重新梳理国内业务,对国内战 略进行调整。具体来看: 1)由多品牌向核心品牌聚焦,资源集中、有序投入。去年开始,公司主要聚焦爵宴、 好适嘉两大品牌,研发及营销资源也向核心品牌进一步倾斜。同时不断减少代理品牌的规 模。此外,核心品牌定位重塑,卖点更加鲜明。例如,爵宴品牌早期卖点“加拿大高端肉 质零食”,现在重新定位为“天然肉食主义”,明确了所有产品只选天然食材,打造高端肉 质零食品牌。2)注重提升产品力,打造爆款产品,而非单纯扩充 SKU 的数量。公司爵宴品牌采用 100%纯鸭胸肉,与市面常见的鸡肉肉干相比,在食材上有一定差异化。整个零食都采用天然原切肉,做到无添加、可溯源,经得起多道标准检测。同时,采用特定的温控技术, 使得肉质脆而不硬。

3)由线上线下全渠道布局,转为以线上渠道为主,重点面向新媒体渠道。针对不同的线上平台,公司采用差异化的运营策略。注重通过精细化的运营提升转换率,营销ROI可以达到 1:3-1:4之间。通过行业达人、头部直播带货,进一步放大品牌声量。通过前期的积累,在2022年“618”期间爵宴取得了十分亮眼的成绩。综合以上,我们认为,公司国内业务已经找到了适合公司当前发展阶段的策略,有望重新走上增长轨道,展望下半年国内收入有望加速。

国外业务:海外需求持续景气,盈利能力逐步提升

美国宠物行业持续增长,零食需求稳步提升

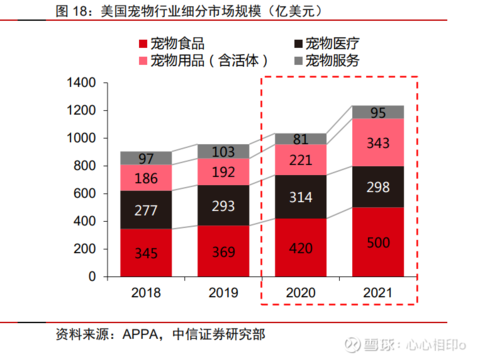

后疫情时代,美国宠物行业呈现加速增长趋势。根据 APPA 的统计,2021 年美国宠 物市场规模达到 1236 亿美元,同比增长 19.3%,与 2020 年相比增速明显提升 12.6pcts。 尽管 2022 年以来行业仍面临通货膨胀、供应链问题以及全球关系等不稳定因素,但 APPA 预计,美国的宠物行业仍将保持温和的增长速度。

宠物数量的持续增长以及消费意愿的持续提升,驱动行业景气度攀升。2019 年以前 美国家庭养宠比例维持在 67%左右,而疫情后养宠比例跃升至 70%,创下新高。宠物数 量的增加以及宠物主支出意愿的提升,使得美国宠物行业景气度大幅提升,2019-2021 年 间美国宠物行业复合增速高达 13.6%,而疫情之前行业整体增速稳定在 5%左右。其中, 宠物食品期间复合增速 16.4%,作为养宠刚需,宠物食品不仅在疫情期间韧性十足,在后 疫情期还表现出非常强的弹性。

宠物行业持续消费升级,零食需求持续增长。从宠物食品的层次结构来看,随着更多 人把宠物当作家人看待以及科学养宠观念深入人心,宠物主对宠物食品的质量和营养要求 更高,高端食品占比正不断提升,2021 年美国市场高端食品占比已达 56%。而随着人宠 关系不断深化,宠物主越来越注重宠物的进食体验以及与宠物之间的互动关系。宠物零食 具有多样的口味和吸引宠物的外形,能够用以增进人宠情感联系,也能够帮助宠物补充多 种所需营养。过去多年以来,零食保持了快于行业平均的增长。

公司海外产能逐步释放,盈利有望持续增长

1)深度绑定核心客户,不断开发新客户:与核心客户深度绑定,盈利稳定。在欧美较为成熟的宠物市场,集中度较高,新品牌 进入较难。公司通过 ODM 模式避免与海外品牌形成直接竞争,并与国际知名品牌商、渠 道商、零售商等紧密合作,凭借过硬的产品实力建立渠道壁垒,提升市占率。而在 ODM 业务模式下,公司的产品研发创新优势使得公司能与客户深度绑定,并使得业绩随着客户 业务规模的增长不断提升。公司一般与海外主要客户签订长期或独家供货协议,合作稳定, 盈利能够得到保障。

海外巨头规模提升将带动公司业绩上行。以国际宠物零食巨头品谱为例。2017 年品 谱收购 petmatrix 后已成为全美第一的咬胶品牌公司,宠物板块营收持续增长。品谱旗下 拥有 Dingo、SmartBones、DreamBone、8in1 等多个咬胶品牌,2021 年又完成了对宠物 零食巨头 Armitage 的收购,全年宠物板块实现营收 11.3 亿美元,同比增长 17.38%。未 来品谱在进一步巩固宠物零食的地位后规模有望加速增长。品谱及其旗下咬胶品牌占公司 海外营收比重超过 50%,预计品谱的规模增长也将带动公司海外业绩的持续提升。在巩固现有重点客户的同时,公司也在积极开拓新客户,适当降低单一客户占比过高 带来的风险。2021 年公司前五大客户营收占比 80%,较 2018 年以前下降约 10%左右。

2)越南生产恢复正常,全球产能持续释放:咬胶产能持续扩张,越南疫情后生产逐步回归正常。随着海内外宠物食品行业规模扩 张,宠物零食需求日益增长,公司主要产品销量自 2013 年以来稳步提升。公司抓紧机遇 大力扩展产能,目前公司在中国、越南、柬埔寨、新西兰等国家设有生产基地。2021 年 公司总产能约 3.24 万吨,同比上升 22.73%,其中植物咬胶总产能 1.35 万吨,2013-2021 年复合增长率 26.96%,畜皮咬胶及营养肉质零食总产能 1.89 万吨,2013-2021 年复合增 长率 14.49%。受越南工厂停工影响,2021 年公司产量普遍下降,产能利用率下滑明显, 影响 2021 年业绩。随着越南疫情解除封控,公司产能利用率有望逐步回升到正常水平。

新西兰布局有望于今年开始贡献增长。新西兰的干粮产能不仅可以满足现有客户以及 未来新客户对于干粮产品代工的需要,同时更可以为公司拓展国内自主品牌业务提供支持。 目前公司规划了 4 万吨干粮和 3 万吨湿粮产能,我们预计产能完全释放后合计可以贡献 13 亿产值。未来随着自有品牌业务提升有望进一步提升盈利能力。

3)人民币贬值,有望进一步增厚业绩:汇率向好,出口业务盈利增长可期。由于出口业务占比较大,公司历史业绩受汇率影 响较为明显。2022 年 3 月以来,美元兑人民币汇率快速回升,Q2 平均汇率 6.62,环比上 涨 4.21%。展望下半年,预计人民币贬值将继续提升公司的出口代工业务盈利能力。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)佩蒂股份(SZ300673)源飞宠物(SZ001222)科思股份(SZ300856)

冷眼评弹:

源飞宠物(SZ001222)明显对敲洗盘,诱骗带血筹码,随时反转,5个涨停!

你说的对我错了:

源飞宠物(SZ001222) 估值太高了,刚上市被炒了一波,留下一群接盘的韭菜,后面基本没行情,一路下跌止不住,预计估值会跌到几块左右吧,没意思不想碰

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600768 SZ301119 SH601058 SH601908 SH603683 SH600758 SH688628 SZ000566 SH600665 SH603906 SH688609 SZ301036 SH603969 SH603025 SZ002640 SZ002394 SZ002325 SZ300292 SZ300755 SZ002273 SH688069 SH605177 SH603033 SZ300521 SH603638 SH600855 SH688002 SZ000006 SH603886 SZ000718 SZ300830 SH600811 SH600397 SZ002485 SZ002329 SZ001319 SH600197 SZ300929 SH601366 SH600502 SH688690 SZ300730 SZ003033 SZ000429 SH600191 SH603365 SZ002003 SZ002132 SZ002072 SZ002673