2022-09-13今日SZ300696股票最新净值和交易情况

今日财情:

爱乐达(SZ300696)

@意堡盾

今天我们来看看爱乐达2021年的资产负债表部分科目

资产:1、货币资金

2021年公司货币资金为5.6亿元,较去年同期增长276%,以往公司的货币资金都是1亿元左右,此次账上现金看起来充足,而且还创历史新高,但是主要原因为公司定增募资所致,2021年8月份公司定增募资总额约5亿元,定增发行价格42.01元股

2、应收账款:

2021年公司应收账款为4.4亿元,占总资产的23%,占营收的71%,这个应收账款比例看起来着实让人吓一跳,万一出现坏账的的情况,对于企业的周转的影响很大

我们接着对相关数据挖掘一下,2021年的营收同比增加102%,而应收账款占营收的增速为48%,营收增速远远高于应收账款增速

因为你可以看到2020年的应收账款占比在96%,2019的应收账款占比在69%,但是营收方面相对以往来说大幅增加,相比来说说明公司的应收账款方面在改善

但是不得不说公司对于下游的话语权不强,应收账款周转天数虽然有所降低,可依然位于高位

公司的应收账款数据看起来较为“突出”,主要是因为行业的关系,因为军工行业的结算周期非常长,实际上还是比较合理的

3、存货:2021年公司存货为1.6亿元,占总资产的8%,较去年同期降低1%

存货周转天数大幅下降,对于公司的资金周转压力有所缓解

负债:1、应付账款

2021年公司应付账款0.9亿元,占总资产的4.8%,相对去年来说公司的应付账款增长250%,而且是近些年的新高,从17年开始公司的应付账款逐步上升,公司对于上游供应商的话语权越来越强

2、有息负债

有息负债:2021年公司的有息负债1500万,占总资产0.8%,相对往年大幅减少,公司本身的负债较低,运营十分稳健,加上2021年定增募资了5亿元,账上资金充足,偿还了部分债务

公司近三年的盈利能力大幅增强,从2018年营收1.84亿元增长到2021年6.14亿元,三年营收增长3.3倍,增速很高,资产收益率从9%增长到15%,属于优秀的公司,而且毛利率也非常高,历年基本位于60%以上,可以看出公司的商业模式属于高毛利、高净利率

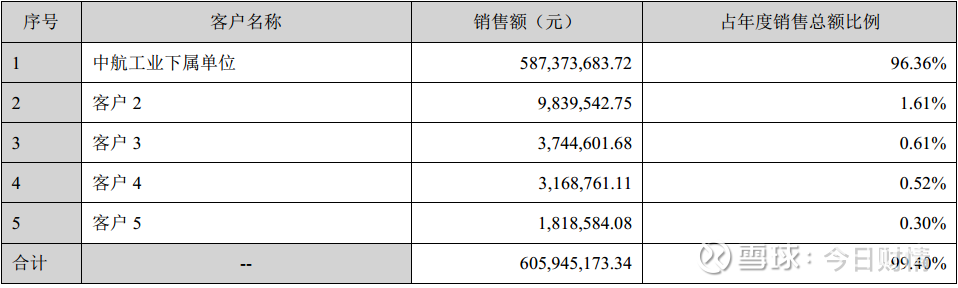

目前公司的主要的问题是非常依赖大客户,2021年,客户1占年度销售的96.36%

2020年,客户1占年度销售的95%

2019年,客户1占年度销售的85%

公司的营收从2019年开始爆发,一直到2021年期间营收大幅度增长,从1.84亿元增长到6.14亿元,从这里来看公司目前的爆发增长主要来自于客户1的订单,因为公司的主要客户是军工单位和国企,从逻辑上来讲,不存在欠款不还的可能性,但是对于公司来说议价权不高

另外如果说客户1的订单放缓,那么对于公司的业绩影响非常大,当然也是正因为如此,公司的三费才如此少,净利润如此高,但是随着主要大客户占比越来越集中,公司的议价权会逐步降低,所以可以看到公司的毛利率呈现降低趋势

好在公司的供应商比较分散,能够使公司对于上游的议价能力提高

2021年,主要供应商总共占比为40%

2019年,主要供应商总共占比为88%

注意:公司的利润表可以深挖,后续有时间再写

大家如果看过之前的文章应该知道,我对于军工板块的看法是认为未来比较有前景而且有持续性的,点击蓝色字体调整查看原文《浅谈军工板块(1)》《军工板块(2)》,而爱乐达主要是专注于航空航天制造领域,从事于军用飞机、民用飞机零部件、航空发动机零件及航天大型结构件的精密制造,且具备航空零部件全流程制造能力,这一点无疑公司将受益于军工发展,目前公司的估值PE为31倍,位于历史低位区,但公司爆发性增长业绩已经体现,如果不开发新客户,业绩方面难以再持续大幅增长,增速相对来说会放缓,中长线来说目前位置不错,

大家还想看哪家公司,可以评论留言,点赞数第一的将作为下期的选择之一分析,注意:如果和已分析的属于同行业以及同一人留意多家公司,暂时不做重复分析,望理解

如果个人分享对你有帮助,希望大家能点右下角的“在看”,帮忙多分享和转发文章,谢谢大家!

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300185 SH600335 SZ300474 SZ300043 SZ000957 SH603031 SH603698 SZ300811 SH688046 SH688151 SH601021 SZ301118 SZ301036 SZ002358 SZ300089 SH601827 SH688509 SZ002037 SZ300985 SH603339 SH603819 SZ001202 SZ002195 SH688138 SH688621 SZ300849 SH600595 SH603618 SZ000929 SH603713 SH600179 SZ002432 SH600673 SZ000756 SZ300240 SH603076 SZ300149 SZ301300 SZ002114 SH688098 SZ002413 SH603138 SH688139 SZ300727 SH600106 SH603855 SH688363 SH600778 SH600435 SH900927