2022-09-13今日SZ300146股票最新净值和交易情况

王大S双击:

转,业绩预告潜伏:除了纯粹的情绪博弈打板我不做,其他什么方式好像我都做。纯粹情绪博弈,比如说之前的那个天山生物,我不是不想做,是我认知到我不会做,那个暴利自然非常眼馋向往,但我现在能够控制住自己不做,也算是一种进步。

赚钱的方式特别多,我希望我的工具包里工具越多越好。最近我经常做的一个是业绩潜伏,就是一季报预告。

最近最成功的应该是这个汤臣倍健,当天买,晚上一季报超预期,第二天吃二十个点走人,大仓位。

我现在说说我怎么做一季报潜伏,首先自然是要找到一季报可能超预期的个股,这个就看信息收集了,平时多积累个股情况,或者星球买一些投研,这个汤臣倍健是我买了一个星球里面提到的。他说他按在淘宝上天猫上统计了这个汤臣倍健一季度他的销售情况,他的销售量比之前是大增的,所以它的一季报可能超预期。

第2点呢就是这个一季报预告的时间,这个可以去查找公司以往的做法,很多公司是有规律可循的,比如说很多公司在年报披露的时候会披露一季报预告,这种潜伏时间也是成本的,最理想的就是这种头天买,第2天出一季报超预期,吃个大涨。不过也有失手的时候,这个云天化就提前公布了,错失十几个点。

第3注意了,这是最重要的,为什么有一些股一季报很好,然后走的不行反而大跌呢?比如说黑猫股份。什么样的股值得潜伏呢?个股业绩超预期的个股,出一季报后能大涨,要满足这几个条件:一是业绩大大超市场预期,超出越多越好,二是个股所在板块是热点板块,不是那种没有资金光顾的冷门,而消费股无论在什么时候可以都说是一个热门板块,所以汤臣倍健这种很好。三是个股位置,位置在低位已经跌无可跌了是最好的,即使你潜伏了业绩他没有超预期,出来之后你也不会亏什么钱,但一旦超预期你就大赚。四是没有潜伏盘,很多都是有很多人潜伏。这种都是准备出一季报砸盘走人了。黑猫股份就是非常典型这种就不值得潜伏等一季报了。首先他位置不够低,他在高位已经大涨过了,其次你看他一季报出来之前,那个走势明显有很多资金潜伏。但这种呢,其实也是可以套利的。就是你更早一点买,然后不等出一季报,你卖给那些潜伏资金,大量的潜伏资金进来,自然会带来股价的上涨。比如说华昌化工,这种比较明牌,很多人知道业绩好,你现在就不值得潜伏了,但是你要关注他,你如果提前早一点进去,那你现在就可以卖给这些潜伏资金了。

最核心的核心是所潜伏的这个个股在热点板块,在当前热点板块。在资金偏好的板块,这就容易取得超额收益。如果是在那种非常冷门的被资金抛弃的板块,那基本上很难了。这个双一科技是我去年潜伏三季报,是我去年最赚钱的个股,因为我全仓买进去了。全仓几天就吃了30个点。那为什么它这个前面有一个涨停大涨之后我还敢买进去呢?为什么不怕见光死呢?不符合上面第四条啊,那是因为这个是做风电的,那个时候光伏风电是在热门板块。是资金偏好的。

那么我这个关于潜伏业绩的就分享完了。我一般在一季报啊,半年报啊,三季报的时候会做一下这个。

一句话总结,潜伏低位没有大涨过的业绩超预期且符合当前市场资金偏好的有明确时间点个股容易取得超额收益。

这个模式还挺容易成功的,我目前为止我潜伏的好像还没有亏钱的,只是赚多赚少的问题。可惜一年就一段时间,只能做很少的时间。其实也不容易,就是你找个股走业绩超预期的个股比较困难,平时多积累个股信息吧。

判断业绩超预期要做很多信息收集,这个大家以后如果看到类似的信息可以分享

李胖胖的投资:

![[俏皮]](http://js.xueqiu.com/ugc/images/face/emoji_04_cool.png)

片仔癀(SH600436) 汤臣倍健(SZ300146) 迈瑞医疗(SZ300760)

开开馨馨:

汤臣倍健,当房子被认为是住的,流出的消费需求就需要改善生活,汤臣是很好的标。老龄化也需要保健品

李胖胖的投资:

今天跟朋友聊天,谈到门店生意的生意模式。

我发现这种生意模式就是跟房东分利润,而且风险还要自己承当。

我查了益丰药房 红旗连锁 海底捞 永辉 还有国外沃尔玛 。

发现门店生意基本毛利的一半是要交租金。

益丰毛利50亿 租金20亿

红旗毛利30亿 租金10亿

海底捞毛利160亿 租金70亿

永辉毛利210亿 租金210亿

沃尔玛毛利1500亿 租金170亿 思考一下为啥人家沃尔玛这么低租金。

我自己之前也开店这种生意模式真的很差,钱赚跟房东分,风险自己扛。

片仔癀(SH600436) 汤臣倍健(SZ300146) 迈瑞医疗(SZ300760)

李胖胖的投资:

汤臣海外原材料成本又会下来一些。汤臣倍健(SZ300146)

李胖胖的投资:

今天看了一圈京东汤臣产品的差评。

反应最多问题如下。

1.价格变化大。

2.快递小哥东西没送好或者破损。

3.产品吃完有一些奇怪的反应,比如尿黄,客服有作出解释。

4.产品没效果。

5.产品说明不详细,用量有疑问。

这些问题大概反应在京东1%的差评里面,我就只看差评,还是能反应产品改进空间的。汤臣倍健(SZ300146)

李胖胖的投资:

回复@昔日清风: 我最近身体也比较亚健康汤臣倍健(SZ300146)//@昔日清风:回复@窗外有只知更鸟:我吃过男士多维,番茄红素,氨糖,健视佳,护肝片,主要发现几个好处:体检指标脂肪肝消失了,口腔溃疡次数明显减少,整体精神状态改善不少,所以会一直吃。

梦诗007:

汤臣倍健(SZ300146)磁谷科技(SH:688448):南京磁谷科技股份有限公司主营业务为为磁悬浮流体机械及磁悬浮轴承、高速电机、高速驱动等核心部件的研发、生产、销售。发行人主要产品为磁悬浮离心式鼓风机、磁悬浮空气压缩机、磁悬浮冷水机组,具有传动无机械接触、高速高效、节能等技术优势,主要应用于污水处理、化工、印染、食品、制药、造纸、电子、机械制造、建筑等行业。公司于2012年8月首次被认定为高新技术企业,分别于2015年8月、2018年12月和2021年11月再次通过高新技术企业认定。发行人2018年被江苏省经济和信息化委员会认定为“科技小巨人企业”,2021年入选国家级第三批专精特新“小巨人”企业。

买进中国_大佛:

一,本周市场概况

本周上证综指收盘于3262.05,本年上证综指下跌10.38%。

二,本周操作

无;

三,账户情况

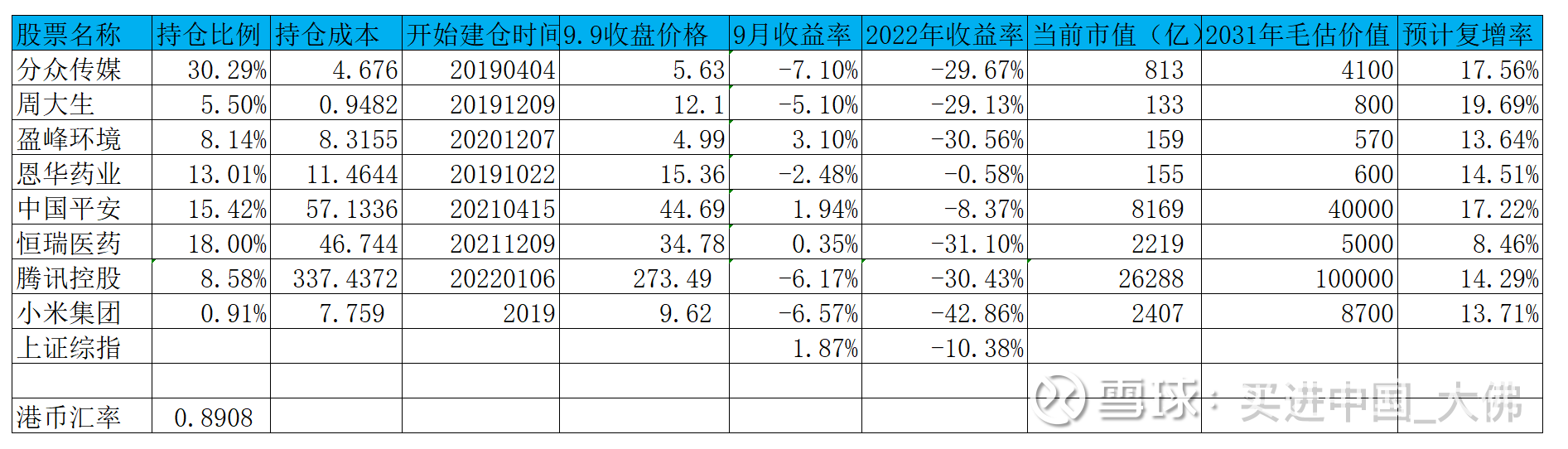

截至2022年9月10日的账户持仓如下:

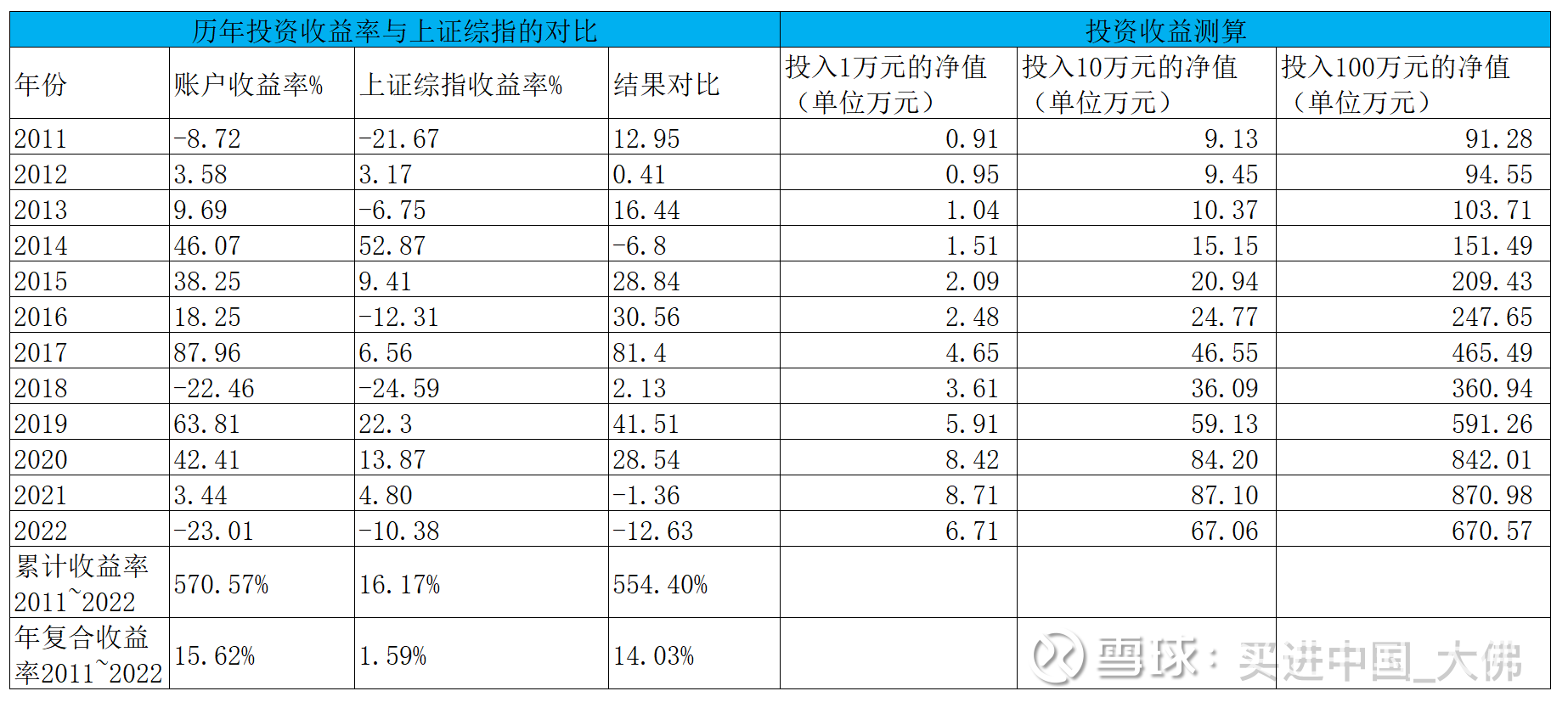

历年收益明细:

2022年账户累计收益率-23.01%,目前跑输上证综指12.63个百分点。长仓账户收益率-23.16%,短仓账户收益率-21.74%。目前短仓收益率暂时领先。

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

深挖洞,广积粮,就是深挖防空洞,防空袭,防核打击,广积粮就是以防出现核打击而囤积足够的粮食。目前的市场行情,空方占据明显的优势,这与目前的经济环境,社会环境和企业的经营业绩都有很大的关系,今年上半年受疫情反复影响,房地产的不景气,经济增长遇到了明显的压力,上市公司中很大一批以往的绩优股都出现了业绩大幅下滑的情况,要知道,上市公司是国内优秀企业的代表,绩优股更是上市公司中的杰出代表,他们的业绩都出现了大幅下滑,可以预见大部分企业面临很大的经营困境,市场的钟摆明显摆向悲观的极点,不过在这个时候,我们就应该广积粮,对持股中被严重低估的绩优个股果断加仓,甚至可以开新仓买进之前一直高估而目前比较低估或者估值合理的好股票,如果不能广积粮,也要坚守住自己的阵地,坦然面对市场的波动,因为市场大部分时间都是在不断波动的,总是从恐惧的极点摆向贪婪的极点,我们要做的就是利用市场的愚蠢来赚钱。

四,持股动态

1,分众传媒

(1)近期,江总在参加一个活动时表示,今年上半年,食品类、酒精饮品类、医药保健类行业的广告业务表现得较为突出。而日用消费品的不断崛起,则为公司广告业务结构、甚至广告行业带来了一些变化。正如我们在分众中报解读中提到,从客户行业来看,日用消费类客户营收23.8亿,同比下降8%,占比却提升到49%,比去年增加14个百分点,占比进一步提升,日用消费品的弱周期属性有利于弱化分众的周期性属性,减少经济波动对分众营收的影响,不过分众毕竟还是周期性比较强的企业,不管是2018年的下半年还是2022年的上半年,我们都明显的感到分众受经济周期的影响很大,这也是广告业的现状,当经济下行时,企业经营活动出现负增长,企业的广告预算相应会削减。当经济向好时,消费增长,企业经营业绩增长明显,广告预算也会提高很多。

2,恒瑞医药

(1)9月6日公告,上海盛迪生物医药私募投资基金合伙企业(有限合伙)在中国证券投资基金业协会完成备案手续,此合伙企业由公司与控股子公司上海盛迪私募基金管理有限公司、江苏恒瑞医药集团有限公司及新引入的有限合伙人连云港连星投资基金合伙企业(有限合伙)共同出资成立,其主要目的是提高公司的资本运作能力,做深公司产业布局。当前股东结构中,公司及控股股东恒瑞集团各持股48.5%,盛迪私募持股0.5%,连云港连星投资占股2.4%,公司及一致行动人占据绝对控股地位。截至22H1,恒瑞账上货币资金高达185亿,研发投入虽大,但目前保持每年60亿以上的研发投入,账上仍然有充裕的现金,通过建立医药性质的合伙基金,能充分的提高现金的利用率,也能发现好的医药项目,为庞大的现金流寻找收益率更好的项目。

(2)公司9月8日公告,公司2022年员工持股计划表决通过,这个计划在8月份已经提过,我们之前也做过简要分析,本次员工持股计划拟受让公司回购股份的数量不超过1,200 万股(含预留份额),约占员工持股计划草案公告日公司股本总额的 0.19%。本员工持股计划设立后,拟通过非交易过户等形式受让公司回购专用证券账户中持有的标的股票,受让价格为公司回购股票均价的 15%。截至 2022 年 8月 31 日,公司已回购股份111.7万股,占公司总股本的 0.02%, 回购最高价格 33.9元/股,回购最低价格 27.08 元/股,计算出回购均价 29.49元/股,使用资金总额 3,293万元。那授予员工的价格为回购均价的15%约4.42元,目前公司股价34.78元,得到即赚到,员工轻松获得10倍股,后续的股份支付公允价格与回购价格的差额将作为股份支付费用在锁定期内进行摊销,会影响到当期的业绩,不过相对持股计划所带来的正向激励,对公司的经营业绩的提升会带来更好的正向作用。

已回购股份尚未达到此次员工持股目标1200万股,后续预计公司仍将展开回购,鉴于恒瑞最困难的时候已经过去,预计回购价格将逐步拉升。另外,员工解锁条件与未来三年业绩直接挂钩,要想解锁也不是那么容易。具体分三年解锁,即2022-2024分别解锁40%,30%,30%。公司层面的业绩考核指标包括创新药销售收入、新分子实体IND获批数量、 创新药申报并获得受理的NDA申请数量(包含新适应症)三项,根据指标的完成情况,设定 100%、90%、0%三个解锁比例。

要达到每期100%解锁,2022-2024年创新药销售要达到85亿,105亿(同比增长24%),130亿(同比增长24%),2022-2024年新分子实体 IND 获批数量(个)要达到10个以上,11个以上,12个以上;2022-2024年创新药申报并获得受理的 NDA 申请数量(包含新适应症)(个)要达到6个以上,7个以上,8个以上。当然这些考核目标是可以累计的,只要到2024年,创新药收入3年累计达到320亿以上,IND累计达到33个以上,NDA累计达到21个即可100%解锁。

如果2024年创新药收入占比达到70%,按130亿来计算2024年营收才186亿以上,而实际上2024年营收预计会达到310亿左右,70%的创新药收入约217亿,因此130亿的营收目标也不是特别难达到,应该说是可以轻松达到的,其实去年的21H1财报中,创新药的营收占比已经接近40%,而去年仿制药的营收是进一步下滑的,因此2021年创新药的收入应该是超过100亿,而持股计划把今年创新药的收入考核目标定在85亿,创新药业绩定的小目标有点过低了。再来看创新药的申报,截至22H1,创新药获得NDA受理的已经达到4款,进入临床3期的有9项,进入2期和1期临床的各有10款,后续储备充足,创新药的NDA申请数量目标也是比较容易完成的。整体来看,恒瑞此次抛出的员工持股计划,更大的作用可能是留住核心人才,我们看到负责研发的张连生可以最多认购10万股,曾在拜耳,诺华任职,2022年4月才加入恒瑞的张晓静也是搞研发的,入职就能获配10万股,一来就送你几百万,相信有获配股份的1000多人,大部分都是研发的人才,毕竟在目前的集采大环境下,仿制药玩不转了,以前的仿制药企只能硬着头皮去搞创新药的研发,而恒瑞作为国内创新药研发一哥,研发人才自然成为香饽饽,很多药企会不惜重金来挖角。

3,中国平安

(1)近期,中国平安首席投资官邓斌在接受访问时表示,目前中国平安拥有4.27万亿的可投资资金规模,老巴执掌的伯克希尔2021年管理的浮存金规模1470亿美金,约1万亿人民币,平安的浮存金是老巴的4倍。上半年,中国平安年化净投资收益率3.9%,比去年同期略高,取得这样的成绩主要是由于上半年大力配置长久期固收产品,特别是利率债、权益资产分红收益,让公司在不确定性的环境中取得了确定性收益,总体业绩表现平稳。

中国平安过去10年平均的净投资收益率和总投资收益率均超过5.3%,综合投资收益率达到5.7%,远高于负债成本,主要是在资金配置采取‘双哑铃型’配置结构,即资产一端为大量长久期的利率债,资产另一端则是符合经济快速发展动能的风险资产,包括股票、不动产、私募基金等投资。在风险资产管理中又有一个“哑铃”,一部分是重仓一些高价值、分红型的投资;另一部分则是成长型的投资,由此构成稳健进取的配置投资。别看这5.3%的投资收益率,4.27万亿可投资规模就是2263亿的投资收益。

另外,中国平安保险资金投资组合中不动产投资余额为2228亿元,在总投资资产中占比达5.2%,其中物权占其中约50%,股权和债权则各占约25%。物权的风险相对较低,大家比较关注的是股权和债权投资规模,按各占25%计算,股权投资和债权投资金额各约557亿,去年爆雷的华夏幸福就是涉及到股权投资和债权投资,均已大幅计提减值,不动产投资的整体风险可控。

4,周大生

(1)公司8月31日-9月2日与投资者进行了交流,要点有:

1,目前黄金消费强势,镶嵌消费弱势的原因,主要有以下几点原因:1)黄金产品兼具首饰功能和保值增值功能;2)黄金产品对钻石镶嵌产品有一定替代性;3)疫情影响婚庆场景下的钻石刚需消费。(周大生解释的原因是客观存在的因素,不过行业内也有做的很好的,比如专注钻石定制的DR,22H1镶嵌饰品的营收已达到21亿,这已接近周大生21年全年镶嵌饰品的销售收入,其22H1的净利润与周大生同期的净利润旗鼓相当,而DR还是成立才12年的年轻公司。)

2,子品牌 BLOVE 的发展情况:BLOVE 目前发展还处于蓄势之中。1)上半年受到疫情影响,原计划开设的店铺有所延迟,接下来会根据疫情研判和线下商场情况,适时开拓更多门店。2)今年重点工作是围绕现有门店进行精细化 运营,提升单店运营质量,打造样板店和样板市场。3)同时进一步优化品牌建设,包括门店形象设计、产品升级、包装升级、ERP系统升级等,练好内功。(原计划今年开店100-150家店的计划告吹,BLOVE主打钻石镶嵌产品定制,对标DR,DR截至22H1已有门店552家,上半年净开店91家,8月新开自营店16家,周大生在8月开了4家自营店。)

3,行业头部品牌集中度进一步提升。(据欧睿咨询相关数据显示,中国珠宝行业的CR10正逐年增加,已从2016 年的17.2%上涨到2020年的 25.5%,但与中国香港、日本的56%、49%相比,仍有进一步提升空间。2021 年中国珠宝首饰产业市场总规模约为7200 亿元,与 2020 年的 6100 亿元同比增长18%;其中,钻石产品市场规模约为1000亿元。周大生21年销售额92亿,占比仅1.3%,21年镶嵌首饰仅22亿,占比仅2.2%,随着市场向头部品牌集中,周大生的成长空间还很大,不过也将面临激烈的市场竞争,做好零售是一件非常艰难的生意。)

5,盈峰环境

(1)公司9月9日公告,鉴于“盈峰转债”距离6年的存续届满期仍有较长时间,综合考虑公司的基本情况、市场环境、股价走势等诸多因素,以及对公司长期稳健发展与内在价值的信心,明确投资者预期,公司于 2022年9月8日召开第九届董事会第二十次临时会议审议通过了《关于暂不向下修正“盈峰转债”转股价格的议案》。(此次可转债于2020年11月4日发行,发行规模14.8亿元,初始转股价为8.31元/股,经过2020年,2021年年度权益分配,最新的转股价为8.09元/股,目前盈峰正股价为4.99元/股,如果不向下修正,应该没有人愿意行使转股权,我们从公司的公告中也可感到管理层认为公司目前的股价是低估的,公司对今年环卫装备的营收预估是同比增长27%,而22H1公司环卫装备营收28.3亿,同比仅增长2%,按公司的预估22H2环卫装备的营收将达到48.3亿,同比21H2的营收34.4亿将大幅增长40%,公司2022年业绩快速增长的确定性是比较高的,虽然公司不愿意下修转股价,但公司也不会愿意拿出真金白银来赎回债权的,那只有一种可能,通过管理层的积极努力,业绩实现稳定增长,股票价格未来几年大概率会超过8元,按目前的股价,预期收益率将超过60%。)

6,恩华药业

略。

7,腾讯控股

(1)自公司8月18日公布了22H1财报后,企鹅又开始恢复了回购的节奏,8月19日-8月26日累计回购668万股,8月29日-9月2日累计回购542万股,9月5日-9月9日累计回购567万股,本周基本每天回购金额都超过3.5亿港币。据南非大股东Naspers公告,Naspers及旗下互联网投资公司Prosus上半年累计减持腾讯超390万股,Naspers及旗下Prosus最新腾讯持股量为27.99%,共26.92亿股,以最新收市价307港元推算,Naspers及旗下Prosus手上腾讯价值仍高达8265亿港元。南非大股东减持原因一是自己资金需要,另一方面也是赚的盆满钵满,毕竟之前仅仅花费了3200万美元就获得了近47%的腾讯股份,南非大股东的减持对市场造成的冲击很小,更多的是心理层面的影响。不过预计下半年南非大股东会加快抛售节奏,Prosus当天在公告中表示,作为回购计划继续实施的一部分,公司已采取行政措施,将其持有的额外1.92亿股腾讯股票以凭证形式存入香港中央结算及交收系统,这部分股票的最新市值接近589亿港元,按腾讯每天回购3.5亿港币的计划计算,需要在168个交易日连续回购才能消耗这部分减持,如果算上财报发布敏感时期,吸收这部分抛售估计要1年时间了,腾讯短期股价难言乐观。企鹅目前账上现金流充裕,趁低回购股份,最终回购股份预计大部分将注销,长期来看将显著提升目前持股股东的持股内在价值。

今天过节,祝大家中秋节快乐!记得吃月饼哟。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

创作不易,点赞,评论,收藏,转发是肯定,希望您看完后分享到“朋友圈”或者点一下右下角的“在看”!

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

分众传媒(SZ002027)恒瑞医药(SH600276)中国平安(SH601318)

#年报季报##如何分析公司##年报解读#

@剽窃太阳@cadenza@Hisoka西索@Andy110125@狂海net@摩德斯耶@臧天下者仁@做个坚强的韭菜@momonpz@船头txz@好奇投资@价值成长之路@瓦力慢慢变富@小小的太阳dry@wangyc3@思而学投资@静下心来学投资@部落悠悠@零下一度雪@稳坐钓鱼台lee

2022年9月10日

思而学投资:

![[吐血]](http://js.xueqiu.com/ugc/images/face/emoji_23_blood.png)

回复@买进中国_大佛: 我买汤臣倍健就是提前太早了 现在纠结白酒和汤臣倍健里面选一个加一些//@买进中国_大佛:回复@思而学投资:经济最差的时候,企业经营周期也在低估是正常的,不过最坏的时候已经过去了,白酒压货的可能性非常高,聪明的资金已经提前行动了。

李胖胖的投资:

黄粱美梦天天想着公司跌成0.000001我就能把他私有化了。杭州银行(SH600926) 汤臣倍健(SZ300146) 片仔癀(SH600436)

李胖胖的投资:

来一组补补。汤臣倍健(SZ300146)

Harvey__W:

汤臣倍健(SZ300146) 哈药股份(SH600664) 华润三九(SZ000999) 哈

彼得林奇的信徒:

汤臣倍健(SZ300146)估计一个店能卖10万单吧

吾本善良:

汤臣倍健(SZ300146)汤臣整活:健乐多推广视频。【【离离原上谱】我的舞,就是这么丝滑-哔哩哔哩】 网页链接

李胖胖的投资:

杭州银行(SH600926) 汤臣倍健(SZ300146) 迈瑞医疗(SZ300760) 文字版发不出来。

小步慢跑A:

汤臣倍健(SZ300146)小汤历史成长好,真实利润,未来空间大,估值低。但奈何需让利渠道及加大营销以支撑收入,虽不算黄金赛道,但我还是很看好现在的估值的,而且很确定的是小汤现在是在低谷。

坐享成奇:

舍得酒业30分钟探底回升,后面日线反抽第一步是攻破154-155,否则还是延续30分钟走势,反抽推迟。这与明阳智能探底回升后的走势类似,不放量上攻,难以突破30分钟下跌通道。

汤臣倍健收在了18.17,这怎么说呢,一枚硬币抛出去猜正反面,跌下来的时候立了起来,这肯定不是正面也不是反面,但至少不是反面,有一定的积极意义。

迪安诊断放量突破,收盘站在31.5之上。所以有时候逼急了兔子也会咬人并不是空话,在某些位置不突破就意味着反复和毁灭,资金的选择很可能就会放手一搏。

后记:

学着坚强、学着忍耐、学着不动声色地安慰自己,也学着悄无声息地跟生活握手言和,因为有时候不学会一些东西,只会更难。

但还是要微笑、谦虚、自信,不悔过往,不惧前方。

各位中秋快乐。

无论脚步走多远,在人的脑海中,只有故乡的味道熟悉而顽固,它就像一个味觉定位系统,一头锁定了千里之外的异地,另一头则永远牵绊着,记忆深处的故乡。

——————舌尖上的中国

明阳智能(SH601615) 舍得酒业(SH600702) 汤臣倍健(SZ300146)

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002830 SZ300683 SZ003002 SZ002693 SH600397 SH600396 SH603367 SZ002774 SZ300591 SZ001201 SZ002199 SZ300627 SH600845 SZ301288 SZ301207 SH600824 SZ002546 SH601882 SZ300415 SZ000529 SH600236 SZ002668 SH600172 SZ002538 SZ300405 SH600792 SZ300601 SZ002369 SZ002250 SH603908 SZ002845 SH600725 SH603639 SZ000876 SH900903 SH600223 SZ002815 SH688037 SZ002953 SH600225 SH605589 SZ300475 SH603903 SH600452 SZ000021 SH600475 SH688202 SZ300282 SZ300656 SZ300692