2022-09-14今日SZ300677股票最新净值和交易情况

fgh960621:

九安医疗(SZ002432) 英科医疗(SZ300677)

据香港电台网站报道,美国《华尔街日报》引述最新研究称,指由新冠病毒引发的疾病,令美国减少约50万劳动人口,如果目前的病毒感染率维持,当地劳动力将持续被削弱。

报道说根据有关研究,数百万人在疫情期间因各种原因,离开劳动市场,包括退休、儿童缺乏保育及对疫情的恐惧等。报道指8月份劳动力总规模为1亿6千多万人,首次超越2020年2月疫情前的水平,但负责研究的学者认为,如果没有疫情因素,劳动力总人口预计将增加50万人。

报道引述一些经济学家,指美国劳动力缓慢复苏的情况,以及对工人的高需求,都是美国经济面对的主要挑战之一,限制了雇主提供商品及服务的能力,并加剧价格压力。

呼啸赋诗:

英科医疗(SZ300677)

相对论谬误在逻辑前提。前提一所有地方v=s/t;前提二所有参考系平权,光速恒定,不以参考系的选择而改变。

若定义光速为光在真空中的速度,光速的参考系是限定为真空的,光速恒定不变。 若光的参考系不限定,不同参考系光速就会不同。如:以真空为参考系时,光速为c;以光自身为参考系时,光速是零。又如:一束光从远方传来,奔向光线的人会比待在原地的人更早看到光,请问光速相同吗?所以,要光速不变,参考系不能变;参考系变,光速变。

什么是三观正?我们要我们的孩子学什么?

相对论,是让人惊掉下巴,非常反常识的理论。狭义相对论钟慢效应,飞得快,时间慢,天上一日人间一年。还有广义相对论说,质量告诉时空怎么弯曲,弯曲的时空告诉物体怎么运动,引力其实不存在。更是让人丈二和尚摸不着头脑。

fgh960621:

华大基因(SZ300676) 九安医疗(SZ002432) 英科医疗(SZ300677)

俄罗斯卫星通讯社莫斯科9月12日电 根据全俄社会舆论研究中心所做的调查,超过一半(55%)的俄罗斯人害怕感染新冠病毒,一个月前为47%。

超过一半的受访者(55%)承认他们害怕感染新冠病毒,一个月前有47%表示担心被感染。表示在某种程度上害怕被感染的人占48%,7%的人“非常害怕”。 自上个月以来,”非常害怕”的人数也从5%增加到7%。

与此同时,在过去一个月里,相信他们或他们的亲人不会患上新冠的人从25%减少到20%,还没有想过这个问题的人上个月为16%,而最新调查显示为14%。

这项全俄电话调查于2022年8月进行,1600名18岁以上的俄罗斯人参与了调查。

马上要变盘了:

九安医疗(SZ002432) 英科医疗(SZ300677) 传化智联(SZ002010)

一些人走出去

一些人走回来

一些人走出去,回来了

一些人走出去,回不来

一些人的终点是回到起点

一些人的起点即是终点~

laviedeParis:

中远海控(SH601919)中远海控(01919)

医学上有句话,叫做“脱离剂量谈毒性就是耍流氓”,而对于投资来说,脱离了资产负债表去谈市值,我认为也是同样的道理。关于海控,有两种不同的声音,一种是“买在低PE,卖在高PE”,一种是“景气上升时买,景气下降时卖”,关于这两种观点,一定是非常有道理的,但是,投资不可能不看基本面,否则那就是投机,总会有击鼓传花的嫌疑,散户还可以搏傻,但是大资金一定不可能在远远背离长期价值的地方长期持仓。

我们首选回顾海控的资产负债表,来仔细剖析他的资产情况:

1. 中远海运港口价值不可能为负,重新看海控集运部分EV价值

在估算企业价值时,有一种方法是看EV/EBITDA,都说海控的EBITDA可能会下降,我们先看分母,也就是EV价值。但是海控分为两个部分,一个部分是中远海运港口,这部分现金少,债务重,但是是独立法人,已经连续业绩良好的运营了很多年,不可能为负价值,我们保守起见,假设其EV为0,毕竟它不是负价值资产,其实还是优质支持,以后再详细分析。

我们利用港股的中报,把海控的港口部分和东方海外国际的少数股东权益去掉,再来看海控的企业资产:

表1 扣除港口和少数股东权益后的资产负债表

这里看到,在扣掉港口的低现金高负债资产后,海控的集运部分,净现金达到了2404亿人民币,再扣掉东方海外国际的少数股东权益后,归母净现金也有2192亿人民币。

而在债务方面,扣掉了港口的巨额负债后,海控的短期贷款已经接近于归零,长期负债降低到了305亿元人民币。

这样估算EV=股权价值(总市值)+带息债务-货币资金

我们可以把总负债-总现金记为-1887亿人民币,因为港口是可以自负盈亏的。

这样估算下来,H股的EV=-439.08亿元

A股的EV=2138.62-1887.48=251.14亿,这个铁定小于三季度的利润,也必然小于三季度的净现金增加值。

无论是A股还是H股,海控的EV价值已经小于0或者即将小于0,这是其他周期股都没有出现过的。

2. 资本承诺和长期投资不构成影响资产负债表的重大因素

关于周期股卖在低PE的说法,有一个理由是,周期性企业会在盈利顶峰加大投入,激进的财务投资会在以后成为亏损的重要原因。

我们来看看,在这次疫情周期里,海控是怎么做的。

(1)降低有息负债,优化资产负债表

表2 海控偿还债务情况

偿还掉了605(这里有错误,之前Excel里没有减掉港口长期负债,原值为772)亿元的集运业务债务

海控在这2年的景气时间内,,其中短期负债128亿,长期借款580亿,应付债券132亿,基本上将集运部分的债务降到最低。长期债务毕竟是合同贷款,按期偿还提高在贷款市场的信用,所有的到期债务都已经全部偿还。

但这正是我们要表扬海控的地方:

其中,我们看到一年内到期的债务似乎有所提升,

其中,有140亿的短期到期的租赁合同,这占到海控的使用权资产520亿的四分之一。海控在2020年以相对当时的高价租船,这批船已经在退租期,前文已经指出,最近半年多已经退掉了20万TEU的船,这更是代表了海控在景气时期的克制。

与之相反的是,一年购买了60亿美元船舶资产的达飞,还有收购装载量是达飞2倍的MSC。如果行业继续维持景气,因为海控明年上半年就开始有大船交付,运载量并不会下降,而如果行业下行,大量包含高价租约的租赁资产都到期的海控无疑将会有更低的平均持船成本和更低的折旧表现和现金流支出。

在扣掉140亿短期租赁负债,海控还剩下380亿租赁负债,其中250亿左右是海发的便宜的光租船队。只有130亿长期其他租赁资产,这还包括集装箱等大型资产。海控真的是谨慎到极致了。

(2)较低的资本承诺,不会带来债务负担

很多企业,因为在景气时加大产能,虽然钱还在账面上,但是投资决策已经做出,会在景气下行期被迫浪费现金,带来资产负债表的负担,这确实是很多时候很多企业要卖在景气高点的原因,但是海控完全没有这个担心。

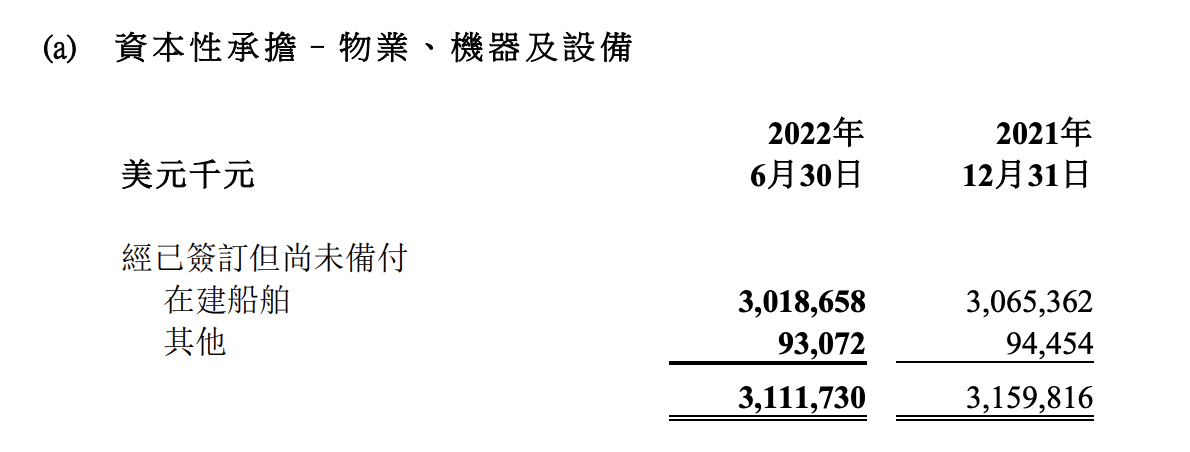

海控目前的资本承诺,主要是2部分,一部分是东方海外造的3批船,但是这3批船的总金额并不高,只有31亿美元,这个金额我100%确定小于东方海外国际未来2个季度的经营现金流净值,大概率小于三季度的东方海外国际经营现金流增加额。

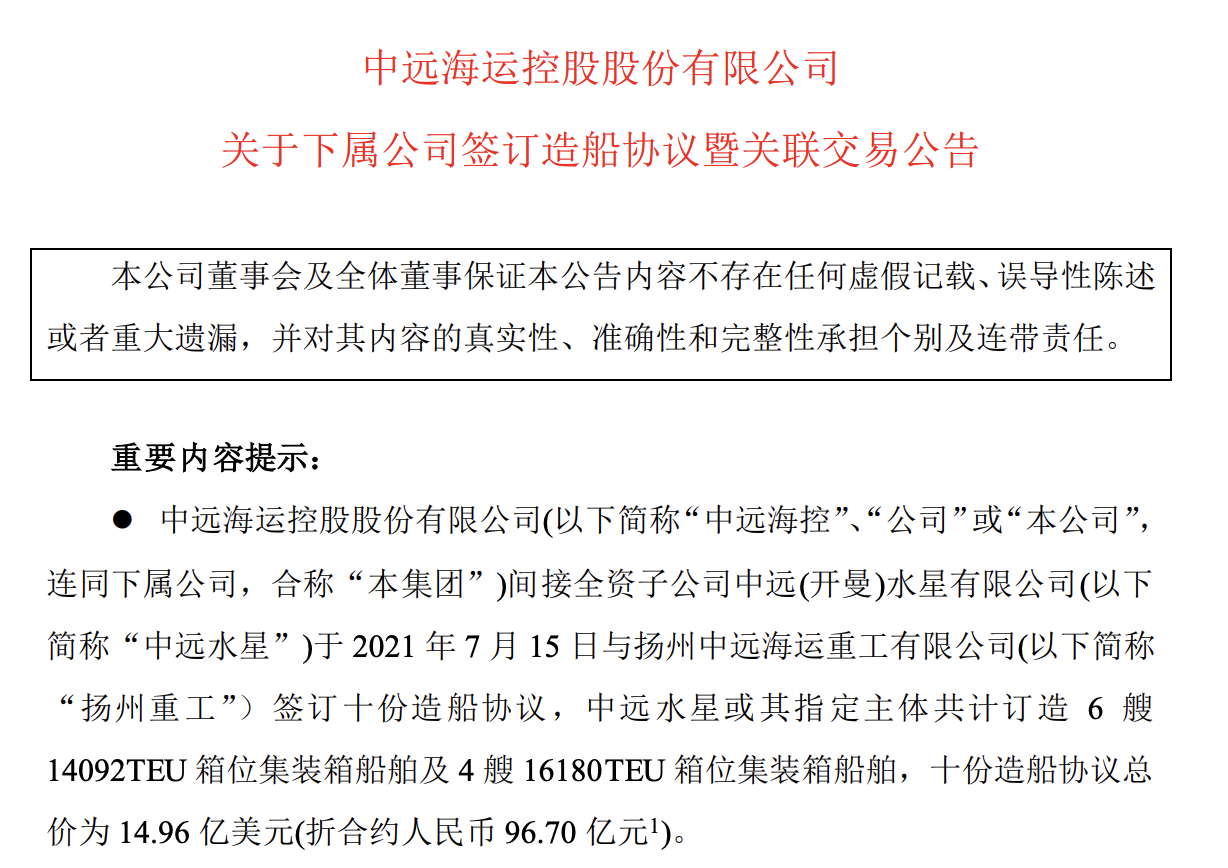

而集运部分的资本承诺就更少了,目前只有中远水星的10艘船。

海外和集运加起来不超过46亿美元资本承诺,肯定低于三季度的经营现金流。

(3)重组以来,经营现金流一直为正

之前已经发文提过,海控在过去几年到现在,一直有着最低的单箱成本,我们再往前推几年,到2016年重组,自从重组为集运公司以来,公司的经营现金流一直持续为正,没有亏损的记录。

从2016年到现在,中间经理了多家集运公司的破产和重组,海控一直都能够保证经营现金流为正,而且自从万总他们在2017年开始,举债制造了一批13000TEU以上的大船后,将设备水平提高到国际一线巨头水平以来,海控的经营现金流在疫情前也一直在持续攀升。

3. 对标其他行业周期股,累积的自由现金流不断提高企业价值下限

我们看企业价值,不管它炒的多高,最终长远价值,依然是看他能为股东创造多少价值。

有的企业,经营现金流高,但是需要的资本投入更高,比如中国石油,每年的资本投入超过利润的2倍以上,每年的投资净现金也超过了当年账面的净现金。

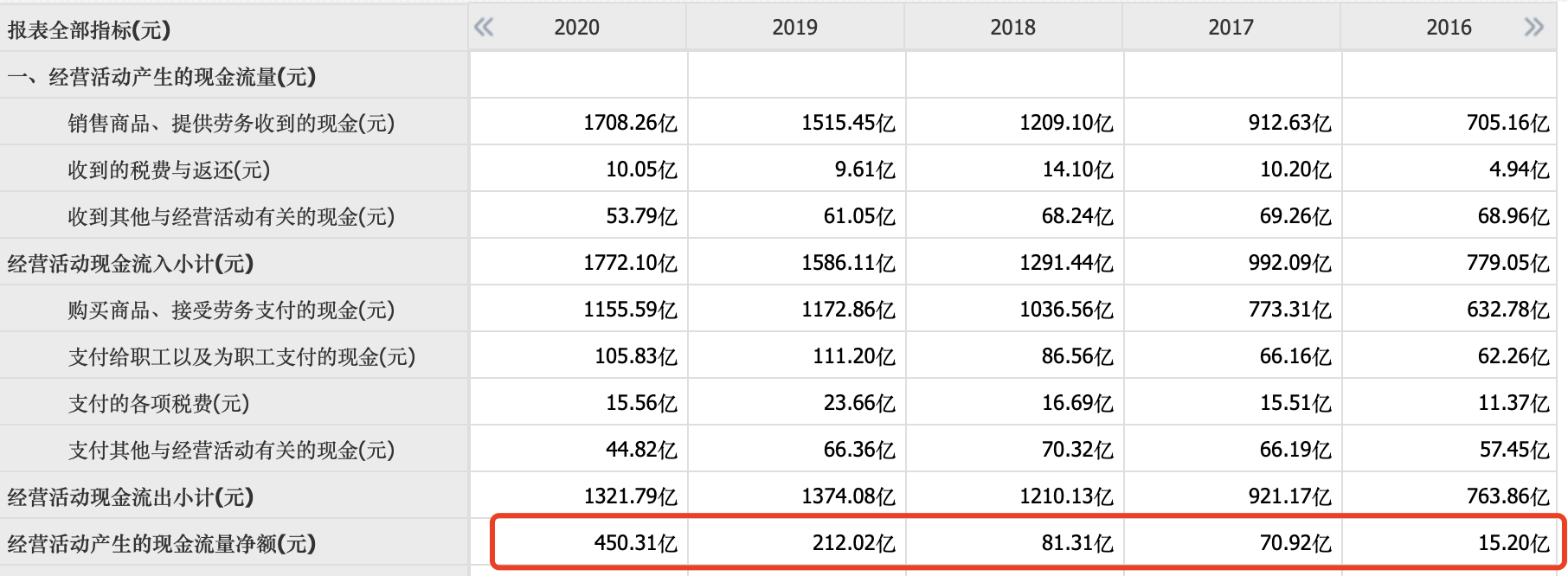

中国铝业,其最高一个年度的自由现金流为261亿,是其市值的30%,这十五年累计的自由现金流,也只有景气期平均市值的10%。最近五年的累积自由现金流,也不如当前市值的一半。

表3 中国铝业过去十二个月及过去五年的现金流量表

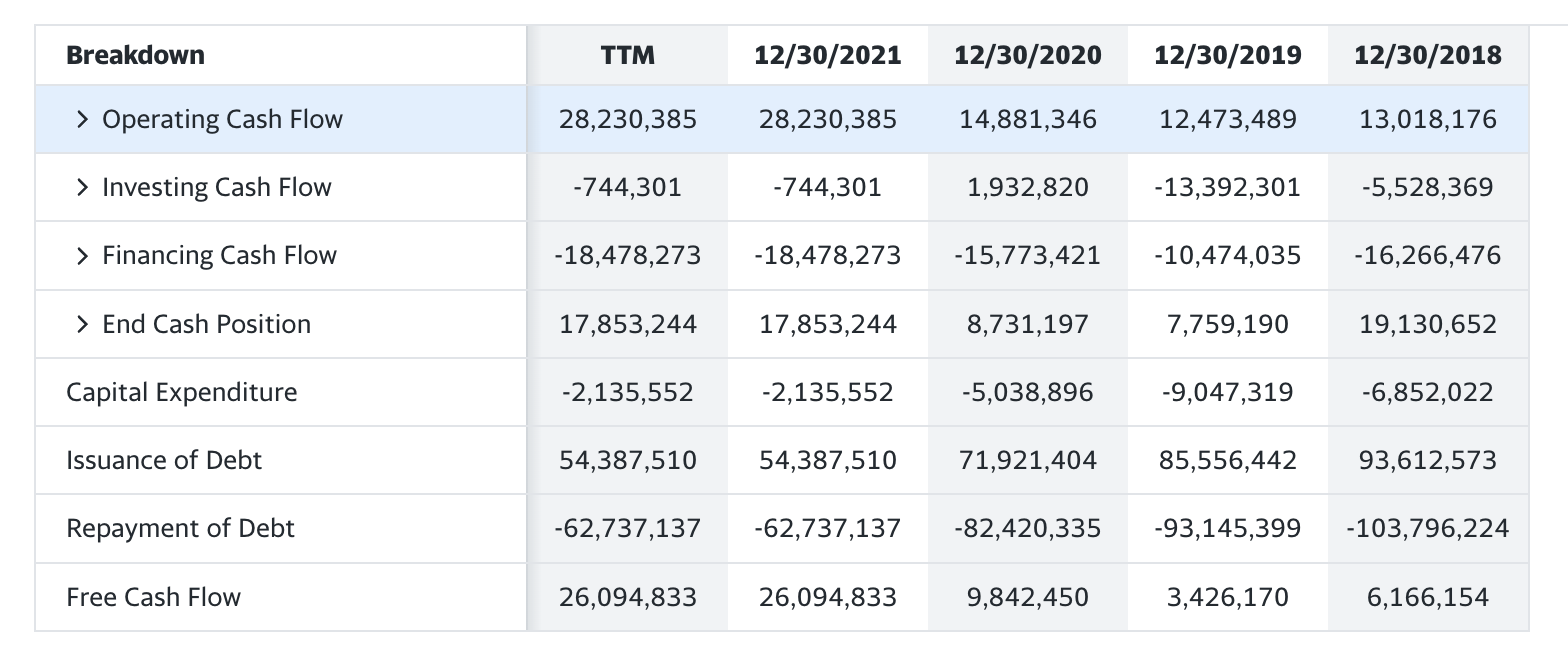

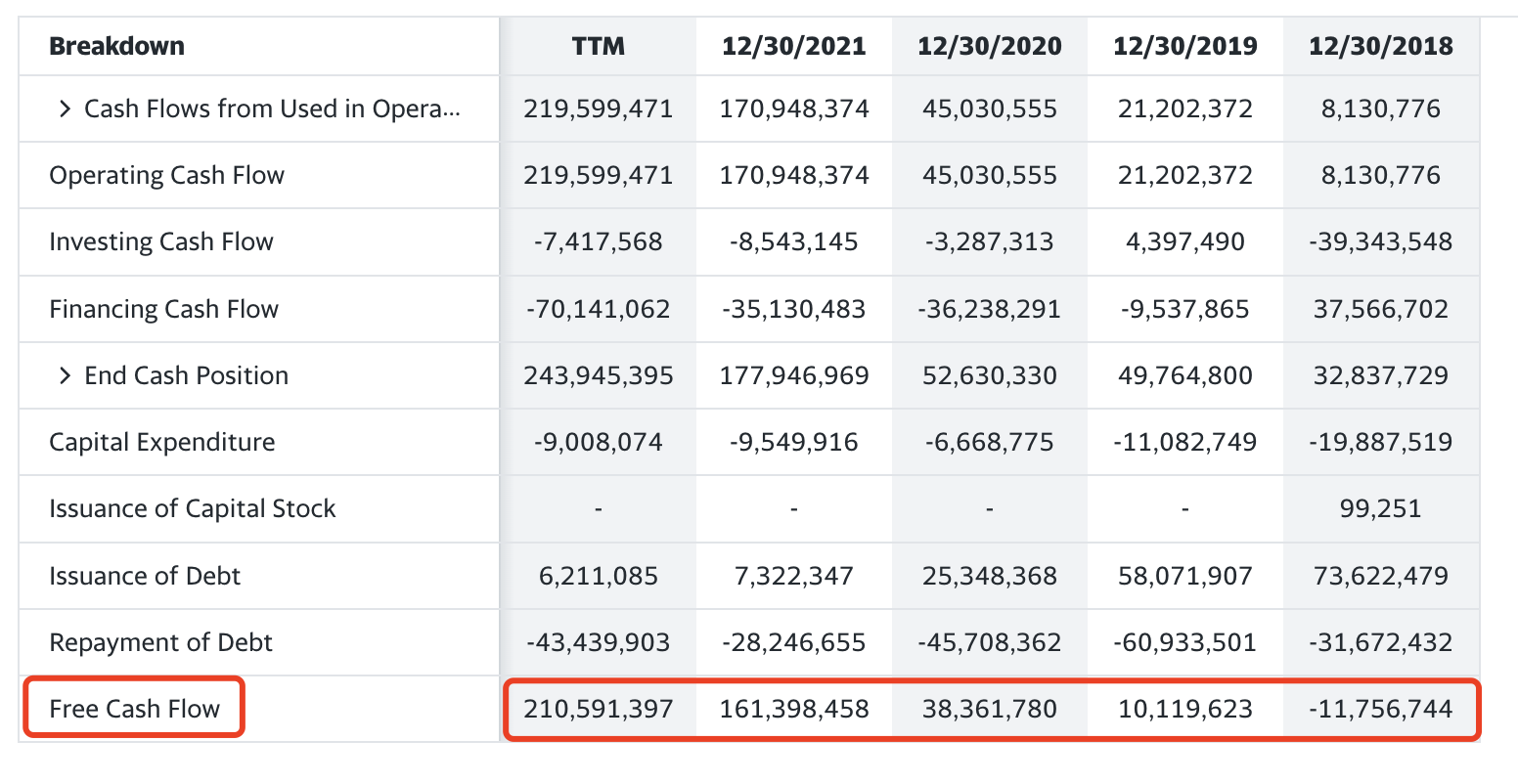

以英科为例,英科这五年的自由现金流累积也不超过90亿,低于其当前已经离开景气期后的146亿人民币的市值。

表4 英科医疗过去十二个月及过去五年的自由现金流表格

但是对于海控而言,未来2年的资本投资,都不会超过这个季度的经营现金流,而企业的自由现金流,正在快速的累积:

表5 中远海控过去十二个月及过去五年的自由现金流表格

这是过去四年海控的自由现金流,除了2018年,花了400多亿买东方海外国际,也是在付出了300多亿投资后,自由现金流也只是-110多亿。在过去十二个月里,海控累积的自由现金流已经超过了2100亿,这已经接近了当前的A股市值。在2020年疫情以来,累计的自由现金流已经达到3105亿,是H股市值的2倍,接近A股市值的150%。

相对于同行而言,海控的自由现金流表现从2019年起(2018年涉及投资东方海外国际的三百多亿支出)也要好过包括马士基在内的其他航运公司。

表6 马士基过去十二个月及过去五年的自由现金流表格

这是马士基的自由现金流(单位是人民币),而且他是包含了其他业务板块,不单指海运板块。他们在疫情以来累计的自由现金流小于当前的市值加除权的分红。

表7 赫伯罗特(HLAG)过去十二个月及过去五年的自由现金流表格

这是船队规模为海控60%的HLAG,他的自由现金流也不如海控的一半。他们在疫情以来累计的自由现金流小于当前的市值加除权的分红总和的50%。

现在挣到的钱是没有折现率的

也就是说,不管是类比其他“出名”的周期股兄弟,还是国际上同一领域的集运巨头们,海控的自由现金流累积的绝对值和相比市值的相对值,都处于一个前无古人,后无来者的程度。归根结底,企业的价值等于挣钱能力的累积,,而未来,也没有大额开支要把这些现金给花掉,海控的企业价值,随着他的自由现金流的累积逐渐提高,而且未来也没有减值风险。

这是他超级强大的造现金能力,抹平了种种周期股的缺点。

综上所述,有关周期股的在EV价值上,业绩上,资产负债表,自由现金流上,海控都没有其他周期股的种种缺点,我们认为,如果他的年利润从19年的60亿,涨到20年的100亿,再涨到21年的200亿,你可以说,他还有千亿负债,好几百亿资本承诺;但是当他,再用,持续了8个季度的优异表现,

有人捂着耳朵说,我不听我不听,市场永远是对的,他跌就是有他的道理。但是我想问一下:如果市场永远是对的,那为什么古今中外还有无数家优秀企业会股价跌到破产价然后再涨到天上去,市场不是应该在他们稍微下跌一点时,就赶紧纠错把他们买回去吗?

雷雨季节:

回复@红领巾传奇: 请对比下英科医疗,现在景气度下降了,股价低于净资产了英科医疗(SZ300677) 中远海控(SH601919)//@红领巾传奇:回复@laviedeParis:当投资开始不看财务报表,只遵循所谓景气度投资而不考虑未来不确定性风险也不考虑资产负债表,未来究竟可以赚多少钱而今天以多少价格买入,那我们到底在投资还是随便以一个理由参与零和博弈?为什么景气度下行代表的一定是股价要下跌?

借着数据哥帖子下面,我来发起一次对比财务报表的活动,大家可以把自己心目中的强周期股,在他景气度最高时的财务报表里所有你可以想到的指标和市值来与今日的中远海控(SH601919) 进行一次大对比,写完@我,我将视文章质量进行不同金额的打赏和转发,欢迎大家积极投稿。

映华思想投资:

纵观全球市值最大的企业,都是全球化的业务,看清楚这一点就知道该投什么的企业,医疗医药近一年多不争气,只要企业数据是争气的企业的发展基本面是好的,那就是一家好企业。

一、 主要会计数据和财务指标

1.1经营数据(主要数据)

国内增长延续稳定趋势,海外市场增速恢复亮眼,平台化优势突出:

公司2022年上半年收入端和利润端均实现同比增速20%以上,延续公司过往业绩稳定增长的趋势。2022年上半年公司销售毛利率约64.13%,销售净利率约34.45%,加权ROE水平约18.67%,经营活动产生的净现金流约40.77亿元,经营质量仍优。

分地区来看,2022年上半年,中国区实现收入约92.77亿元,同比增长约21.82%,其中2022Q2实现收入51.02亿元,同比增长15.29%,公司在国内市场占有率进一步提升。

2022年上半年,海外市场实现收入60.79亿元,同比增速17.74%,显著高于2021年的增速水平(2021年同比增速约0.96%)。其中,北美区域实现收入12.60亿元,同比增速约36.87%,拉美地区实现收入约11.12亿元,同比增速约28.11%。分季度看,2022Q2公司海外市场实现收入33.11亿元,同比增速进一步提升到28.72%。

三大产线维持良好增长态势:

IVD业务增速亮眼:(1)生命信息与支持业务收入为67.7亿元,同比增长12.47%,得益于国内医疗新基建的推进和海外高端客户的突破,疫情扰动下生命信息与支持业务仍维持了良好增长,其中种子业务高速增长,微创外科实现翻倍增长,AED已在多个欧洲国家实现大规模装机;(2)IVD业务收入为51.4亿元,同比增长+29.82%,系海外常规试剂消耗复苏及重磅产品快速铺开,其中BC-7500系列上半年完成了千台装机。境外,公司在高端医院、大型连锁实验室的渗透明显提速;境内,公司的血球业务市场份额已站稳国内第一;(3)医学影像业务收入32.6亿元,同比增长+22.20%。得益于超声采购活动回暖、以及全新高端超声R系列和全新中高端超声I系列迅速上量带来的海内外高端客户的突破,医学影像业务实现了快速增长,其中高端超声占国内超声收入的比重已超过一半。

高端客群持续突破,国际业务大幅改善:

2022H1公司在国际市场突破超400家全新高端客户,另有近400家已有高端客户实现横向突破。其中,北美IDN医联体持续实现突破,已覆盖近八成的IDN医联体;欧洲已突破超100家高端客户;在发展中国家,公司已突破墨西哥最大的私立医院集团天使医院集团在内的300余家高端客户。得益于此,2022H1国际市场业务同比增长17.7%,2022Q2同比增长近30%;其中2022H1北美市场因高端医联体客户的重大突破而实现了36.9%的高速增长,发展中国家因常规业务完全复苏而实现了26.6%的高速增长,若剔除监护仪、呼吸机、输注泵等新冠相关产品,国际市场同比增长超过40%,其中国际生命信息与支持产线同比增长超过50%。

1.2资产负债状况(主要数据)

资产规模和债务金额维持现状,资产负债率维持正常水平:

截至2022年6月末,资产总额386.36亿元,较上年末增长1.4%,同比增速13.95;应收账款总额31.34亿元,较上年末增长88.95%,同比增速67.59%;存货总额39.43亿元,较上年末增长10.59%,同比增速17.07%;预收款项/合同负债总额20.09亿元,较上年末减少16.58%,同比减少12.19%;负债总114.27亿元,较上年末增长2.62%,同比增速22.40%;公司资产负债率为29.58%,较上年末增长0.35%,同比减少13.87%。

2、财务预测(主要数据)

2022年上半年公司研发投入约14.56亿元(计入研发费用13.50

亿元),同比增长25.01%,高端产品不断实现突破。截至2022年6月

30日,公司共计申请发明专利5708件,授权发明专利1801件。在体外诊断领域,推出了新一代中速全自动生化分析仪BS-600M、全新一代高端凝血分析仪CX-9000、小型生化免疫流水线M1000等产品;医学影像领域,推出了专业眼科彩超“决明ZS3Ocular”、无创定量肝超仪“飞蓟Hepatus6/5”、基础彩超中高端解决方案ConsonaN9等产品;生命信息与支持领域,推出了HyBaseV8/V6电动综合手术床、SV70无创呼吸机、腹腔镜配套复用器械等产品;在智慧医疗领域,“瑞智联”新增签单医院超80家,“瑞影云++”新增装机近800套。公司以MPI医疗产品创新体系为基石,始终保持研发和生产的密切协同,综合竞争优势进一步凸显。

3、财务比率

二、 结论:

公司作为国产医疗器械龙头(真正国际化的企业),不断加大研发投出,新产品加速推出,海外产品持续放量,(1)公司新兴业务发展态势良好,三大主线业务稳健增长;(2)在疫情时代全球医疗新基建背景下,公司可凭借较强的创新力、较高的性价比,快速抢占市场,业绩有望迎来新一轮增长,(3)从公司可及市场的角度来看,截至2022年中报,国内医疗新基建待释放的市场空间已超过220亿元,下半年及未来增长仍可期。

三、 风险提示:

新产品研发推广进度不及预期,国际贸易摩擦风险;

市场环境风险;

新基建订单释放不及预期风险;

产品研发不及预期风险。

迈瑞医疗(SZ300760)英科医疗(SZ300677)腾讯控股(00700)苹果&tsla

#雪球星计划##雪球投资门派测试#@雪球创作者中心@今日话题@雪球达人秀#财报大炼金#

阳光大地之兄:

英科医疗

Pleaser:

突如其来的疫情,催生了英科医疗和海控们20倍的涨幅

突如其来的战争,将见证由于疯狂的航行所引发的波澜壮阔

你不能浪费任何一次危机

这危机也许一生只能遇到一次

中远海能(SH600026)

雪球忆往昔:

英科医疗(SZ300677) 公司目前在坚持以一次性手套业务为核心,但这块业务处于全行业周期低谷,整个行业处于洗牌期。与此同时,拥有大量现金的公司也在积极开拓之前没资金投入的第二条业务产品赛道,即轮椅类产品,期待这块产品线在未来为公司贡献经营业绩。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ002391 SH600666 SH603639 SH688559 SH600052 SZ002539 [db:tags] SH600938 SH688677 SZ300507 SZ000988 SH688109 SZ300996 SZ002830 SH603956 SZ300706 SZ000995 SH603823 SH600732 SH603611 SZ002820 SZ003016 SH603737 SZ001914 SZ300025 SZ300941 SZ000628 SZ300477 SH600368 SH600369 SH600599 SZ300867 SZ002651 SH600212 SH600166 SZ300659 SZ300355 SH603518 SZ300005 SZ300301 SZ300485 SH605338 SZ000813 SH605222 SH605055 SH603707 SH900953 SH688231 SZ300077 SZ000422