2022-09-01今日SZ300380股票最新净值和交易情况

土住郭华侨:

一个好征信价值千万,这不是一句鸡汤,今天这篇文章,帮你开拓认知、启发思维,还会给到你一部分方法论。

有多少人,躺在金山上要饭?最大的因,就是他们不知道怎么合理的运营自己的征信,他们不知道怎么充分挖掘自己的信用,他们不知道怎么榨干自己的金融价值。

征信是个人信用的最直接和最全面的体现。如今,已经进入数字经济时代,随着金税4期、征信系统、天网系统、GFW、数字人民币等多个系统的上线,随着经济金融化,征信对于我们每一个人来说,都非常非常重要。

烂征信11大影响

烂征信又叫做花征信、不良征信。

烂征信会带给你11大影响:

1.影响夫妻两人的银行贷款、房贷;

2.影响夫妻两人办理信用卡;

3.影响个人出行,不能坐飞机、高铁;

4.影响家庭成员的就业及晋升(公务员);

5.禁止高消费;

6.禁止入住星级酒店;

7.子女无法就读私立学校;

8.子女无法就读名牌大学(军校);

9.严重的,不能当法人、当股东。

10.严重的,个人卡存款被划走。

11.严重的,所有个人银行卡被强制冻结。

一个好的征信,能帮你搞钱千万!

一个坏的征信,能拉你下18层地狱!

所以,征信也可以说是我们的第2张身份证!

什么样的征信是烂征信呢?

1.连三累六。

2.连续多次逾期。

3.当月征信查询超过3次。

6.半年征信查询超过6次。

7.负债率超过70%。

连三累六

“”是金融行业的专业术语。其实是“连三”与“累六”的合称,“连三”是指连续三个月逾期还款,而“累六”是指累计六次逾期还款。因为都属于逾期还款所以常常会连在一起说,这两种情况在银行看来都是属于很严重的信用污点了,一定会被划分到“问题客户”属于高危贷款人群进入“黑名单”,今后的贷款等等都会有很大被拒风险。”

连续多次逾期

。M3代表连续3个月逾期,M4代表连续4个月逾期,以此类推,一般最高是M7。

征信查询次数过多

。一个月查了3次征信,属于查征信比较频繁的。这时候用户仍旧可以申请信贷业务,只不过金融机构在审核时会比较严格。而之后继续增加征信查询次数的话,比如半年内征信查询次数超过6次或以上,会导致征信被弄花,征信被弄花以后,再想申请信贷业务是非常困难的。另外,征信查询记录只会在征信报告中保留2年。这里注意一点,个人查询和金融机构查询是分开的。个人柜台打印征信,这种不影响贷款审批。

有关的征信那些常识

征信有关的8条常识:

1.征信有关的三部法律。

2.征信中的5种记录。

3.征信查询的次数和费用。

4.征信的7大权益。

5.征信中的负债率如何计算。

征信有关的三部法律法规

:

1、2013年3月15日起,我国首部征信业法规——《征信业管理条例》正式开始实施。

2、《征信业务管理办法》,自2022年1月1日起施行。

3、《征信机构管理办法》。

征信中的5种记录:

1.失信记录

征信中的失信行为,简单来说就是款项未还的记录,如房贷、车贷或信用卡逾期等未还清;或有债务纠纷没处理好,被相关部门登记在案;又或者是你为某人提供了担保,对方没有按时还清贷款等。

2.逾期记录

逾期记录,就是指还款超期、还款不足。一两次短时间逾期,及时还上了就问题不大。如果逾期次数过多,逾期时间长,就会直接影响到贷款审批。

俗话说得好,“有借有还,再借不难。”大家换位思考一下,如果有人借了你一笔钱还没有还,你还会在这个基础上再借给他钱吗?

3.呆账记录

比逾期更严重的就是呆账记录,征信有呆账记录基本一申请就被拒。

呆账是指已过偿付期限,经催讨尚不能收回,长期处于呆滞状态,有可能成为坏账的应收款项。

呆账还分为一般呆账、溢价款呆账、未缴年费性呆账

一般性“呆账”:借款人或持卡人在规定期限内未及时足额偿还款项、逾期天数超过180天,且催收无果。补救:查到有这类记录可在还清款项后立即办理销户。

溢缴款性“呆账”:还款超过欠款额度的部分,且长期不做处理。溢缴款指的是偿还全部款项后信用卡中多出来的款项。补救:将多还款的部分提取出来,再接着办理销户即可。

未缴年费性“呆账”:因信用卡闲置不使用而又没有销户,导致遗忘缴清该信用卡年费形成“呆账”。补救:将年费缴清,再办理销户。

4.查询记录

征信的查询记录一般显示在征信报告的尾部,记录了近两年被查询的情况,包括查询日期、查询操作人员(查询机构)、查询原因等。

个人征信报告查询包括:本人查询、信用卡审核、担保资格审核、贷款审批、贷后管理等。

其中,信用卡审批、贷款审批、担保资格审查等信贷审批属于硬查询范畴。如果征信报告显示查询多了,不仅影响借款,甚至还会上黑名单!

5.信贷记录

在授信额度时,个人的信贷记录是很重要的一块,尤其是借还款记录、借贷个数、机构查询记录、审批记录,这四项尤为重要。

若你近三个月的贷款查询、贷后审批等信息体现较多的话(多头借贷),被拒的可能性非常大。

征信查询的次数和费用:

2020年1月15日起,个人到柜台和自助查询机查询自身信用报告,每年可免费两次打印个人详版征信报告,第3次起的收费标准为10元/次。

个人征信有以下“7大权益”

:

1.同意权

银行等金融机构查询、采集、加工、传播、使用信息主体的信用信息时,必须事先取得信息主体同意。

2.知情权

我们有权知悉自身信息被采集和使用的情况。

3.异议权

当您认为信用报告中显示的信息存在错误、遗漏时,可向报送机构提出异议,要求更正。

4.重建信用记录权

不良记录发生后不能直接删除,自终止之日起保存5年,如不良记录终止5年后信用报告仍有显示,我们有权申请删除。

5.信息安全权

信息主体对其信用信息享有不被他人非法知悉、利用和公开的权利。

6.投诉权

信息主体认为征信机构、信息提供者、信息使用者侵害了自己的合法权益,可以向中国人民银行征信管理部门提出申诉,要求对方停止侵害权益。

7.诉讼权

信息主体与征信机构、信息提供者、信息使用者之间的争议不能解决时,可向国家司法机关提起诉讼。

这7条权益很重要,他们是征信修复的前提和基础,你仔细品。

征信中的负债率如何计算

?资产负债率一般不要超过70%。总负债÷0.7=总资产评估额。总资产=Σ房子+Σ车子+Σ保单。重庆的房子总价值看公评网(各地的评估系统各有不同)和贝壳(主要看成交价)。

征信修复是真的吗?

下面这些征信修复的方法都是骗子!

1.银行内部员工操作。

2.高科技手段破解征信密码。

3.在人民银行有关系可以操作。

4.在你贷款期间征信良好,贷款后恢复原先的样子。

为什么说这些都是骗子,底层逻辑很简单。因为科技、大数据、技术系统都是自动运行的,所有操作都会留下数据记录,所以,没有哪个领导、关系、内部人员敢去操作,也没有权限直接操作数据。

但是,这并非说“征信修复”是不可能的。

正确的征信修复底层逻辑:

1.熟读精通三部法律,进行征信异议申请。

2.跟金融机构协商,斗智斗勇。

3.金融机构同意上传。

4.人民银行征信中心完成更新。

要求还是很高的,既要懂金融,还要懂法律,更要懂演戏。所以,专业的事情,还是要交给专业的人来干。

真实案例1:张女士,贵州,因为还款不及时导致征信逾期十几条,完成修复时间2022年6月。

案例2:廖先生,贵州,因为消费过高、负债过高、收入不稳当导致征信逾期十几条,经过2个月完成修复时间2022年1月。

我们土住学院的修复案例蛮多了,还有其他案例,出于隐私原因不便展示,感兴趣的可以加我微信私聊。

你的征信如何优化?

优化征信三不要:

1.不要做白户。

2.不要信用卡逾期后马上还款并注销。

3.不要长时间不管征信。

不要做白户

。很多人不知道“白户”是什么意思,简单来讲就是征信信用空白的用户,是指从来没有与银行及金融公司发生过借贷关系! 名下既没有车贷房贷,也没有用过信用卡。

很多人会问:“白户不挺好吗? 又没有负债,这样以后借款不是更容易吗?”相信大多数人都是这样的想法,然而事实上并非如此!各大银行以及金融公司的借贷产品中明确规定:禁止信用空白者申请! 相信肯定有遇到过这种情况的朋友。

那么为什么各大银行和金融机构宁愿接受有少量逾期的用户,也不愿意接受征信空白者呢? 其实很简单的一个道理,我们换位思考一下,如果一个你从来不认识不了解的人像你借钱你会借吗?答案是肯定的:不会借! 同理,因为银行和信贷机构看不到你的信用记录,不知道你的履约能力怎么样,所以才会出现禁止白户申请借款这一条例!

个人怎样建立和保持良好的信用记录?

1、要爱护自己的个人身份,不要出借身份证件,防止个人身份被盗用。这是爱护个人信用记录的第一步。

2、合理安排个人信用消费,避免不必要的还款负担。个人应根据自己的收入水平合理安排信用消费,不要过度“透支未来”。

3、养成尊重契约、履行合同的好习惯。我们办理业务时,应仔细阅读合同条款,特别是免责条款,以防自身合法权益受到侵害;同时,应当明确自己的法律责任和义务,避免因不了解责任和义务而人为造成负面记录。

4、养成随时关注自身信用记录的习惯。应主动查询个人信用报告,如果个人认为本人信用报告的内容与实际不符,可以向当地中国人民银行的分支机构或发生业务的金融机构提出异议申请。

如何避免征信受伤?

1.不要碰网贷,小贷(额度小,利息高)银行排斥。

2.尽可能的不要拿银行10万以下的额度贷款。

3.蚂蚁花呗,借呗,京东金条,腾讯微粒贷(本质都是小贷),远离网贷小贷。

任何网贷如果上征信记录:

1.首先降低征信级别,拉低征信解读评分。

2.拿了网贷客户就是最差客户,没有经济基础的体现,申请信用卡,要么不批,要么降低授信。

3.尤其申请消费贷,很多银行都有小贷互斥原则,只要征信有网贷正在还,或者有多笔网贷记录,都会拒批。

4.很多网贷每用一次,都要上一次征信,(有5万,每次借1万,借5万就有5次记录)很容易花征信。

5.贷款记录永久保存,征信报告不良记录,预期(5年后会自动消除),贷款上了征信会永久保留,贷款结清贷款记录依然存在。

优化征信小技巧

:

1.有小贷网贷的,慢慢结清。

2.信用卡刷卡控制80%以内,不要逾期。

3.不要乱点链接测试额度,点一次查一次征信。查多了,银行会认为你很缺钱!

不要长时间不管征信

。国家给了每个人每年2次免费查询征询的权益,一定要用起来,每年至少做一次“征信体检”,有很多时候咱们自己都不知道自己或者配偶有逾期了,因为忘的很彻底嘛。我遇到很多次,两口子想买房子了,结果一查征信,配偶的征信逾期导致办不了贷款,然后来像我们请教怎么解决……

如何正确查询信用报告?

1.柜台查询

人民银行分支机构2100多个查询点。请携带好本人二代居民身份证等材料。

2.自助查询机

人民银行通过分支机构查询点、部分金融机构网点提供7000多台自助查询机查询。请携带好本人二代居民身份证等材料。

3.官网查询

登录中国人民银行征信中心官方网站:网页链接,但是请注意这个是简版征信。一般建议不到这里查询,因为查了也没有用。

4.网银/手机银行查询

招商银行、工商银行、中国银行等。一般建议不到这里查询,因为查了也没有用。

经常更新征信中的关键数据:

1.工作单位

2.居住地址

3.婚姻信息

工作单位一般来说,体制内的、事业单位的、公务员的、公办教师、公立医院这些属于优质单位。

居住地址一般来说,能填写自住房的不要填写成租房,能填写高档小区的,尽量不要填写村、乡镇、小县城的地址。

婚姻信息,填写成已婚比未婚/离异好,银行会认为你的还款更加稳定。

优化征信是一门技术活,也是一个需要长期坚持的事情。那么,经过优化征信后能产生多大的价值呢?答案是3000万。按照我们的执业经验,跟房子相关的搞钱空间可以做到2000万,然后是个人信贷,空间大约是500万,然后是公司贷,空间大概也有500万。我说的这都是保守估计,都是一般人可以达到的水平,这也是房圈做房产投资的底层逻辑。

如果你想做征信分析和诊断

如果你想学如何看征信

如果你想学如何修复征信

如果你想学财商思维

玉骨妖姬:

回复@玉骨妖姬: 商业银行是我国金融市场上最主要的金融机构之一,占据着主体的地位,其健康发展事关我国经济的顺利运行。但市场中众多的无法预测的因素让商业银行游走在各样的风险中,这其中信贷风险对银行的影响最为关键。

当前我国正处于数字金融突飞猛进的关键时期,数字金融的飞速发展对商业银行产生了不容忽视的影响,而在这期间探寻其对商业银行信贷风险产生的变化更是必不可少的。

网页链接//@玉骨妖姬:回复@土住郭华侨:能否说安硕信息(SZ300380) 就是征信龙头啦?2015年成立征信公司,也在15年左右登顶。

那么如今大力发展数字经济,征信何去何从?

玉骨妖姬:

能否说安硕信息(SZ300380) 就是征信龙头啦?2015年成立征信公司,也在15年左右登顶。

那么如今大力发展数字经济,征信何去何从?

梁晨软蛋:

安硕信息(SZ300380)好奇,7亿营收,7亿工资,怎么搞出来的

证券之星财经:

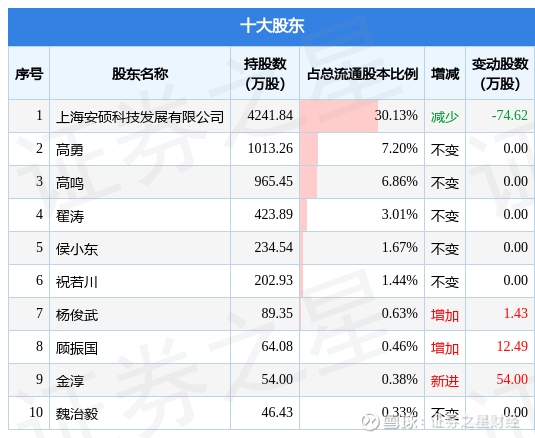

8月25日安硕信息发布公告《安硕信息:关于公司控股股东及持股5%以上股东减持计划时间过半的进展公告》,其股东祝若川、上海安硕科技发展有限公司于2022年6月21日至2022年7月21日间合计减持84.62万股,占公司目前总股本的0.601%,变动期间该股股价下跌4.92%,截止7月21日收盘报14.12元。

股东增减持详情见下表:

根据安硕信息2022年中报公布的十大股东详情如下:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

紫藤姐姐:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

今天关注启明星辰,软控股份,安硕信息,吉大正元,盛弘股份,注意分时低吸。安硕信息这票看它季线,躺地板上太久了,还不翻身动起来,要瘫痪了所以有耐心的人,这个票可以做中长线的。喜欢St的看看St升达。储能昨天起爆,今天再追高入场没什么意思了,如果有持续性走一波行情,龙头会给你机会上车。前天晚上帖子里的挂图天融信,有几个人关注并参与了?

李文博论市:

软件服务拉升,海量数 据此前涨停,中国软件、普联软件、赛为智能、安硕信息、恒华科技、诚迈科技等等跟风续热,从目前趋势来看,预计这块今日还有一定的持续做多潜能。

坤阳股道:

软件服务板块走高 多股涨超5%,中国软件(sh600536)拉升涨超9%,海量数据(sh603138)此前涨停,普联软件(sz300996)、赛为智能(sz300044)、安硕信息(sz300380)、恒华科技(sz300365)、诚迈科技(sz300598)等涨超5%。

财联社:

【软件服务板块走高 多股涨超5%】财联社8月23日电,中国软件拉升涨超9%,海量数据此前涨停,普联软件、赛为智能、安硕信息、恒华科技、诚迈科技等涨超5%。

7X24快讯:

【软件服务板块走高 多股涨超5%】中国软件拉升涨超9%,海量数据此前涨停,普联软件、赛为智能、安硕信息、恒华科技、诚迈科技等涨超5%。

星河落羽RBS:

我刚刚调整了一下雪球组合 量化财务打分跟踪(ZH2157284) 的仓位。安硕信息(SZ300380)

安硕信息(SZ300380):

安硕信息:2022年半年度非经营性资金占用及其他关联资金往来情况汇总表 网页链接

安硕信息(SZ300380):

安硕信息:2022年半年度报告(更新后) 网页链接

安硕信息(SZ300380):

安硕信息:关于2022年半年度报告的更正公告 网页链接

安硕信息(SZ300380):

8月22日,安硕信息(300380)发布2022半年度报告。报告显示,2022上半年公司实现营业收入2.88亿元,同比增长18.95%;实现归属于上市公司股东的净利润为136.11万元,同比增长116.23%,扭亏为盈。 其中,公司的主营产品信贷管理类系统、风险管... 网页链接

安硕信息(SZ300380):

安硕信息:董事会决议公告 网页链接

安硕信息(SZ300380):

安硕信息:监事会决议公告 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600010 SZ002287 SZ003043 SZ300174 SZ002609 SH603617 SH603096 SZ002890 SZ000707 SH600727 SH601005 SZ002364 SZ000565 SZ300342 SZ300951 SZ301015 SZ300496 SZ300472 SH688103 SH600775 SZ301130 SH600657 SZ300648 SH601166 SZ001206 SH688203 SZ301080 SH603727 SZ002168 SZ002789 SZ300890 SZ002309 SH688283 SZ300283 SH600703 SZ002361 SZ003022 SZ000014 SZ000798 SH603003 SH688232 SZ000997 SH600577 SZ301336 SH600462 SH600475 SZ003021 SH601058 SH600249 SH600510