2022-09-14今日SZ300502股票最新净值和交易情况

浊酒踏歌行:

新易盛(SZ300502) 这个大宗交易什么意思呢?

老尼克:

回复@夕照破云: 我理解你搞的是科研项目课题,2000千万预算还可以,可能是国家级的项目。我非常理解你的不理解,很正常,搞产业和搞科研完全是两码事。

从我接触的情况来看,搞产品研发,给高校很多针对是浪费钱,不知道业内哪个光模块、芯片或系统是高校研发出来的?

第一,光模块研发本来就是封装、组装研究,确实没啥高大上的技术,也不涉及芯片流片。但是很多企业就是搞不出来高速的。

第二,博士利用的好是有效的,但很多情况都是公司的负资产,费用高、产出却差不多。

第三,测试设备仪器,真像高校似的,搞一个项目就买一批设备(现在这样的也少多了),那钱确实是不够用。企业则完全不同,你看看新易盛的纪要,设备都是可以与生产线共用的,生产场地不够都可以马上用办公室改的。

¥新易盛(SZ300502)中际旭创(SZ300308)光迅科技(SZ002281)//@夕照破云:回复@老尼克:低,当年我做单波400G系统验证样机,一个项目就四个博士,两千万预算。光模块的研发就更费钱了,因为都涉及要么芯片流片,要么封装耦合点胶等等生产线上工艺改进,配套的仪表设备,试验生产线,没一个便宜的。如果说光模块研发费用几千万算多的,只能说连核心技术的边都没摸着。最多也就是个组装厂,研究点生产流程工艺。

bigorange92:

1. 领先的光模块解决方案与服务提供商

2008年成立于中国成都,并于2010年被认证为国家高新技术企业,是一家领先的光模块解决方案与服务提供商。公司拥有3000多种产品,服务于来自全球60多个国家和地区的超过300个客户。2016年,新易盛在深圳成功上市,开启公司发展的新篇章。

公司业务主要涵盖全系列光通信应用的光模块,公司一直致力于高性能光模块的研发、生产和销售,产品服务于数据中心、数据通信、5G无线网络、电信传输、固网接入、智能电网、安防监控等领域的国内外客户。公司自成立以来一直专注技术创新,从而推动光模块向更高速率、更小型封装、更低功耗、更低成本的方向发展。

为云数据中心客户提供100G、200G、400G和800G产品;为电信设备商客户提供5G前传、中传和回传光模块、以及应用于城域网、骨干网和核心网传输的光模块;为智能电网和安防监控网络服务商提供光模块解决方案。

点对点光模块是核心业务:产品结构很干净和专注,国外收入近 80% 占据了大头。

2. 赚钱能力如何?

a. 最近 10 年滚动 roe 平均为 14%,最近 3 年保持在 18% 以上,符合优秀公司的标准。

b. 利润率变化:毛利 30% 以上,净利 20% 以上,盈利能力稳定,净利率优秀,行业佼佼者。

大道至简,从历史利润率和 roe 变化趋势来看,新易盛值得关注。

3. 是否具备营利三角形

成倍的利润增长是股价爆发的核心驱动力,营收如果也正向波动,那就再好不过了。

实际情况,营收和利润增长双双趋缓:从年度增长来看,2020 年基本是增长的顶峰,股价走势基本也就是一波比一波低了。

从机构的预测数据来看:未来还有望继续保持 20% 的增速水平,未来 3 年有望突破 10 亿的利润。

根据机构描述:公司作为光模块头部企业,将充分受益于数通市场和电信市场的需求放量。同时伴随着在相干、800G、硅光、激光雷达等领域的加速布局,有望进一步打开未来成长空间。

行业前景依然有盼头,不论高成长未来能否兑现,总之,现在的股价基本释放了最悲观的预期,看上去可以利于不败之地。

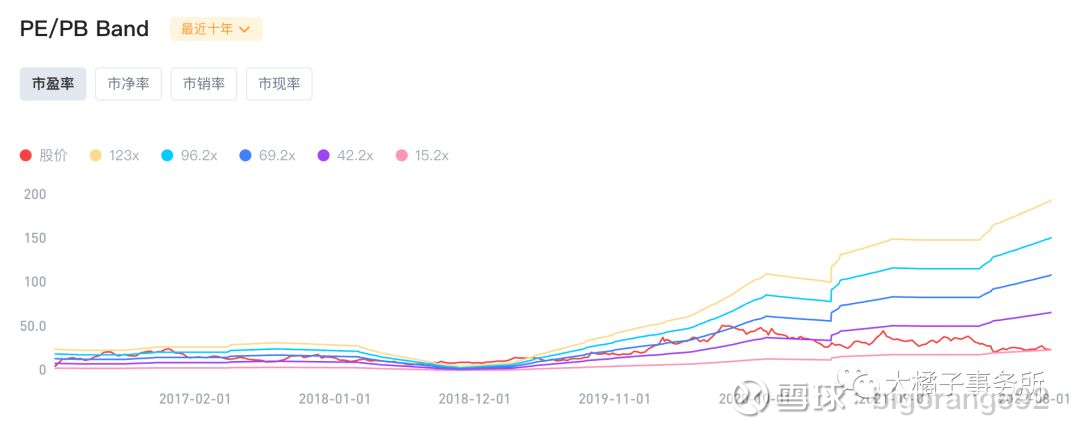

4. 安全边际

pe、pb band 显示,均处于历史最低估值区间。每股净资产和每股收益都是向上的曲线,未来获得溢价的可能性会比较大。

市盈率方面,通信设备行业 30 倍为平均水平,新易盛目前 15 倍。

非周期行业,业绩有成长空间,目前这个估值水平是完全撑的住的,现在超低下去的都是未来的超额收益。

2022 全年预估 7-8 亿的利润,105-120 亿市值是明显的价值投资区间。

市净率方面,18% 的 roe 可支撑 3 倍的溢价,新易盛目前 2.8 倍。最新的每股净资产为 8.6,25 块钱以下的价格基本就是捡钱位置了。

下行空间基本被锁死,性价比不错。

5. 行业公司纵向比较

我们按照营收利润正增长,毛利大于 20%,净利大于 10%,pe-ttm 小于 40 来暴力筛选,再按照 pe 从小到大排列,最终入围的公司如下:

结合 pb-roe 模型来看,新易盛的溢价弹性更大。再结合近 10 年的营收利润数据,论便宜和稳健,当之无愧还是新易盛更胜一筹。

中际旭创做为全球光模块供应商TOP1,目前看有更好的增长和更多的研发投入,也可以关注深究一下它的数据。

另外比如太辰光,高增长都源自前两年的低基数,剩下的公司也都是可圈可点,注重安全边际的大橘子乍一看上去并不值得下手。

回头又看了下新易盛的研发投入数据,差不多只有中际旭创的 1/5,利润率却秒杀中际,这里面或许有猫腻,如果要投资新易盛这块一定要搞明白!!

结合盈利质量来看,新易盛也不让人放心,反观中际却很优秀。

6. 市场风向

最近的股东减持有点迷,或许是专门用来吓唬意志不坚定的伪价投,或许是有坑吧:

股权结构:股东持股累计占总股本比:38.78% ,较上期增加 1379.96 万股,很健康的比例。个人投资者占比有点多,不过大比例的增持也算是一个正面信号了(滞后)。

募资分红情况:上市一共募资 20.7 亿金额,分红 2.82 亿,放到同行里面对比只能说是中规中矩,并不是现金流充裕并慷慨分红的公司:

机构持仓:基金重仓,流动性倒是不缺乏。

end

科技行业的细分公司往往不好把握,费劲儿心力的去研究公司业务,想要尽善尽美往往总会不尽人意。这个行业里还是尽可能的去买组合,分批入,留足犯错的空间,赚个平均收益是稳妥的做法。

新易盛看起来价格很美丽,似乎可以利于不败之地。但是科技行业是很吃研发投入的,新易盛这方面投入过少,却维持着行业领先的利润率水平,会让大橘子有隐隐的担忧。

股东的持续减持、经营性现金流长期大比例低于净利润也增加了未来投资的不确定性。

如果非要配置这个板块,追求模糊的正确,建议可以和中际旭创搭配着买点,吃一波反弹或者业绩增长预期的钱即可(今年新易盛和中际都加大了项目扩产,中报也都有增长,只是中际的价格还差点意思)。

要长期持有还得需要更多深入的研究。

说明:以后大橘子会尽量用开放,简洁傻瓜式的语言来分析标的的关键点,对潜在牛股做“轮廓”方面的浅析。如果第一印象觉得不错,大家可以继续深入公司业务和财报中研究下,最后再做投资决策。

提示:以上分析仅供参考,不构成投资建议。新易盛依然有股价继续腰斩或者低位不断盘整就是不涨的可能,我们要懂得时刻敬畏市场,对自己的钱包负责。

#光通信# #5g##今日话题#

新易盛(SZ300502)中际旭创(SZ300308)通信ETF(SH515880)

截肢资本:

联特科技(SZ301205)光模块为啥估值都这么低了?看着增长也还可以啊?新易盛(SZ300502)中际旭创(SZ300308)

瑞隆:

瞅了两眼新易盛(SZ300502),发现几个疑问:

1、 同样是光模块,为什么利润率比光迅科技(SZ002281) 高这么多?

2、为什么经营现金流长期大幅低于扣非净利润?

3、为什么大股东频繁大额减持?

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600051 SZ002892 SZ300093 SZ002427 SH601038 SZ002789 SZ000009 SZ002444 SZ301051 SH600549 SH605376 SZ300072 SZ000667 SZ003009 SH600250 SZ300473 SH688529 SZ000931 SH600032 SZ300398 SH600792 SH603797 SZ300636 SH688156 SZ300359 SZ002012 SZ002028 SH601555 SZ000510 SZ002836 SZ300271 SZ300097 SZ300011 SZ300525 SH600216 SZ002403 SZ002833 SH603322 SZ002430 SZ002431 SH900916 SZ300517 SH688200 SZ300443 SH600868 SZ000883 SZ002040 SZ002907 SH688310 SZ000035