2022-09-14今日SZ300033股票最新净值和交易情况

漫步阿韭:

我刚刚调整了一下雪球组合 阿韭潜伏价值(ZH2904355) 的仓位。很多人问现在能不能买券商,答案是肯定的,但我觉得买券商还不买同花顺更有爆发力,疫情迟迟不好,调整部分光线仓位到同花顺。光线传媒(SZ300251) 同花顺(SZ300033)

无心缠师:

巨力索具(SZ002342) 建仓

无心缠师:

回复@阿浩231: 同花顺推送消息是因为贵州省关于白酒的消息。看看吧,我是想着明天做兰州黄河,然后看了眼白酒板块。小仓位买了他。//@阿浩231:回复@无心缠师:这个图形难道要破前高

葛豆豆:

上证指数(SH000001)请教大家一个问题,同花顺统计的大盘资金近半年几乎一直净流出,是因为申购新股后买入的资金不算流入但是上市后卖出就算流出吗?还是有别的原因?请大佬们指点迷津!

全民量化投资:

中秋最火A股开盘!“脱口秀概念股”ST洲际一字涨停,封单超78万手

邀请您关注我的投资组合 智能量化实盘复刻(ZH1315364)

9月13日消息,假期受市场热议的ST洲际开盘一字涨停,封单超78万手。公司昨晚发布澄清公告表示,已关注到题为《一场脱口秀带火“600759”!股民坐等开盘,发生了什么?》的报道,公司生产经营未发生重大变化。

在9月11日播出的最新一期《脱口秀大会第五季》上,脱口秀演员House分享了自己的投资经历,因其精准讲述了散户心态,成功实现“炸场”。

House在节目中称,当他买入的第一只股票两天就盈利8000元的时候,自信心爆棚了。彼时的他认为:“不会是运气”“这必将是今后人生的常态”“今后每一天我都只会赚比前一天更多的钱,年化收益率46000%”。

同时,House因炒股两天盈利8000的经历,放出了“巴菲特就这么回事”的豪言。

不过,从第三天开始,这只股票的股价不断下跌。此时,他称自己展现了“散户最为人称道的一点”——非但不及时止损,还全仓买入。最终,这只股票让House的12万元本金亏到只剩2.5万元。

在后面的讲述中,House直接披露了让他损失巨大的股票代码——“600759”。

随着这场脱口秀出圈,网友对该股的关注度飙升。评论区里,很多网友表示周二开盘(节后第一个交易日)要买点,助力House回本。

不过,在笑果工厂公众号最新推送的内容中,House讲述了自己对于上述内容的创作过程,并直接表示,演出有喜剧加工的成分,“并没有真的亏掉那么多”“从年化收益率这段开始,后边的东西都是计划外写出的梗。”

事实上,这不是脱口秀第一次谈到投资理财,此前在脱口秀演员呼兰的段子里,金融是最常聊到的话题之一。呼兰除去脱口秀演员的身份,还曾是哥伦比亚大学精算专业海归、互联网公司前CTO。

9月12日,ST洲际同时登上了同花顺(300033)、东财、雪球热股榜第一名。在股吧里,网友纷纷表示坐等周二开盘,见证A股首只“脱口秀概念股”的诞生。

超高人气加持下,12日晚,ST洲际发布了一则澄清公告。公告称,“截止目前,公司生产经营未发生重大变化。请广大投资者理性投资,注意风险。”

(责任编辑:宋政 HN002)

本文转自和讯网ST洲际(SH600759) 沪深300(SH000300)

请帮您喜欢的帖子点赞,这样做可以帮助雪球把优质的文章推荐给需要的人!

关注我们的账号,接收每日财经资讯。

同花顺(SZ300033):

同花顺(300033)数据中心显示,星期六(002291)9月9日获融资买入1205.68万元,占当日买入金额的11.74%,当前融资余额6.31亿元,占流通市值的4.74%,低于历史50%分位水平。 融资走势表 日期融资变动融资余额9月9日-463.12万6.31亿9月8日225... 网页链接

鬼手擒妖:

我们做短线的每天对市场情绪的把控非常重要,经常有朋友问我打板xxx错在哪里,其实很多时候就个股角度来说没有任何问题,问题就出现在大环境上。刚经历了8月中下旬的朋友我想最有发言权了,行情差到极致,出手必被捉。

关于市场情绪是个抽象的感念,很多朋友对此不能有正确的认知。那我就分享几个我常用来观察市场情绪的维度,用过这些维度的判定,参考历史行情,来帮助我们判断当下的市场情绪处于什么阶段。废话不多说,直接上重点:

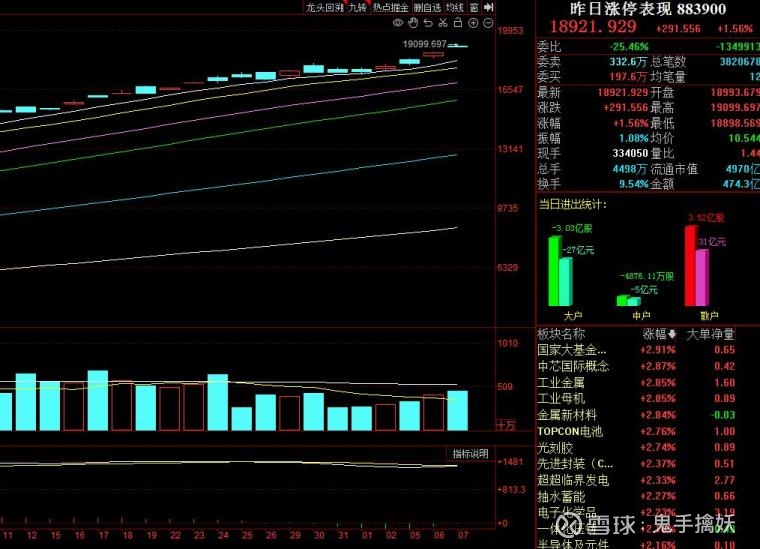

一: 昨日涨停表现 昨日连板

昨日连板指数,同花顺883958,代表昨天连板股今天的平均表现

昨日涨停表现指数,同花顺883900,代表着昨天所有涨停股今天的平均表现

这两个用的比较久,市场上传播也比较广。涨停股次日的表现直接代表着短线赚钱效应的好坏,昨天打板的资金今天能赚钱体面离场,那他们才能继续出手敢于接力。如果昨天打板资金大部分被闷杀,亏钱出局,那他们会谨慎出手,无形中做多资金就会减少。

这两个指数绝大多数都为正,趋势向上。当短期内出现连续暴涨,严重偏离5日线时,一旦调整很难一天结束,直到回踩5日线才算企稳。还有种情况就是连续调整一段时间,出现突破新高,就代表行情再次启动。如下图所示8月末的走势

二:涨停数据整合

这个数据主要包含涨停个数,跌停股个数,连板股个数,连板晋级率,涨停封板率。这几个数据最直接体现了行情的好坏。只要是数据都可以线性表现出来,和K线图一样起起伏伏

上图是我自己用来统计每天涨停数量的表格,线性的体现出来更直观

上面这个表格是每天市场高度的变化,单单从这个表格中是不是就可以看出大港时期是正向周期,后面高度逐级递减,全部是退潮期。

有了这些数据的总结和分析,对行情当下节点一目了然,该不该出手你心里自然明朗。

三:市场高标

之前看我复盘的朋友会发现我经常提及一到两个风向标,看他们的表现来决定第二天是否出手。其中一个一定是市场高度。从某种意义来说市场高标是情绪合力的载体,他可以不带板块,没有热点和小弟。单单一个市场高度的标签足以。举个例子:9月2日的高度欢瑞世纪,第二天直接被核,那这天是不适合做连板梯队的,结果就是高度直接被压缩到了3板。

杀高度的阶段可以说是短线模式亏钱效应最强的阶段,为什么这样说?比如高度出现严重的亏钱效应,介入次高的资金会怎么想?今天即使封死涨停,高度形成压制后明天不也是要断板么,这个时候资金兑现欲望极强,也就是所谓的抢跑,这就形成恶性循环。所以市场高度的表现至关重要。

四:昨日炸板股

这是市场容错率的高阶体现,非常重要,兄弟们一定要重点观察。如果当天资金打板没封住,那么当天就有提计,少则几个点多则十几个点。那么次日来看如果得到修复,甚至再度反包,那么说明当下短线容错率非常高,对于打板资金来说依然会积极做多。如果涨停没封住,当天提计,第二天又被深水或核按钮,那打板资金要么被套,要么谨慎出手,这做多力量又少了很多。

这里分享一个统计方法,同花顺中有设置动态板块的功能,条件设为今日曾涨停:不含st,不含新股即可。如下图,不会的可以问我

最后做个总结,今天分享了我个人用来观测市场情绪的方法,用这四个维度去观测短线情绪的好坏足以。把握好当下情绪处境,你的胜率至少提高30%。这就是道与术的结合,很多人胜率上不去就是这个原因,手哥今天这篇文章帮你跨过山和海,拉一把在卡在悟道门槛上的你,还不点赞走起?

守正出奇-行稳致远:

同花顺里可以分享内容到、QQ空间、新浪微博、雪球,但其他不能分享到同花顺,为何?我只能先同花顺然后分享记录。

7X24快讯:

【脱口秀演员House回应:和家人目前都没有持有“600759”这支股票】600759”ST洲际登上同花顺热搜榜第一名,并被股民冠以“脱口秀概念股”。脱口秀演员House 在13日凌晨在微博回应称,“我和家人目前都没有持有这支股票,也没有这个计划。股市有风险,投资需谨慎,还请大家理智对待。

锐观察:

赚钱不赚钱并不重要,重要的是,要有自我娱乐、自我安慰、自我调节的精神,这才是股民百折不挠的真实写照!“600759”是ST洲际(2.500,0.03,1.21%)的股票代码。9月12日,ST洲际同时登上了同花顺(85.650,1.76,2.10%)、东财、雪球热股榜第一名。在股吧里,网友纷纷表示坐等周二开盘,见证A股首只“脱口秀概念股”的诞生。

投资必须分散:

我武生物 同花顺 福昕软件

懒人坊主:

2022年8月一共23个交易日,总资产达到145213.88,当月收益1612.73,当月收益率1.12%(同花顺显示),同期沪深300收益率-2.19%,年度收益438.14,年度收益率-10.88%(同花顺显示),同期沪深300收益率-17.44%

挨打挨了半个月,最后几天回了本

快乐小蝈蝈:

经历过2021年全年的高速增长,2022年半导体行业在消费电子等需求下降的情况下,行业发展压力显著加大。2022年上市公司中报期之后,我们看看半导体行业交出了一份怎样的中期答卷。

2022年年初至8月31日,半导体(申万)指数下跌29.40%,跑输沪深300指数11.96%,跑输电子行业1.38%。

从指数表现上来看,今年以来,半导体的表现非常糟糕。子行业中,模拟芯片设计(-38.59%)、数字芯片设计(-36.89%)跌幅居前,半导体设备、集成电路封测、分立器件、半导体材料跌幅靠后。

光看指数,会觉得半导体行业的业绩一定很糟糕,所以才反应在股价上,但是事实真的如此吗?我们以半导体(申万二级)板块为研究对象,做一个简单的分析。

一、营业收入

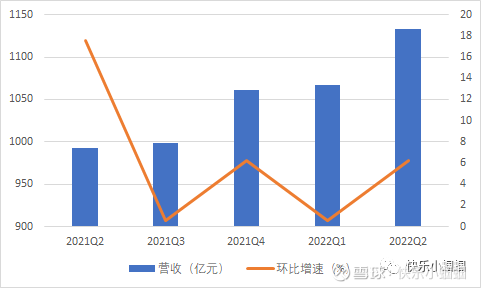

2022年上半年实现营收2206.24亿元,在2021年高增长的情况下,同比增幅依然有18.95%。

近五年来,板块整体营收逐年大幅增加,从2017年上半年的550.66亿元增至2022年上半年的2206.24亿元,五年内行业总营收规模增长3倍。2017至2022年上半年,营收同比增速分别为71.18%、13.14%、23.56%、36.94%、51.2%、18.95%。今年上半年增速有所放缓,但整体半导体市场依然处在景气状态,营收创出新高。

近年行业营收与增速

今年一季度淡季营收已经与去年四季度持平,呈现出淡季不淡的特点,二季度营收再创新高,同比增速为6.21%。

再看近几个季度的环比状况。2021年Q2以来,季度总营收稳中有升。由于行业特点,三、四季度是旺季,虽然相比去年半年度增速下降许多,但是考虑到这是在去年高增长的基数上取得的,还是在二季度疫情等情况下取得的,也是可以接受的。

近五季度行业营收与增速

二、净利润

板块净利润从2018年上半年31.21亿元增至2022年上半年的322.94亿元。

2018年后半导体板块净利润逐年保持快速增长,尤其是从2020年开始净利润有了大幅的增长,今年以来,疫情以及消费电子端需求下降还是对半导体行业产生了一定的影响,整体上来说行业的平均增速在放缓(这其中也有去年爆发高增速对比的因素),

近年行业净利润与增速

从季度环比来看,在2022年一季度净利润环比略微下降后,二季度实现了环比正增长,环比增速接近30%。

近四季度行业净利与增速

三、细分板块状况

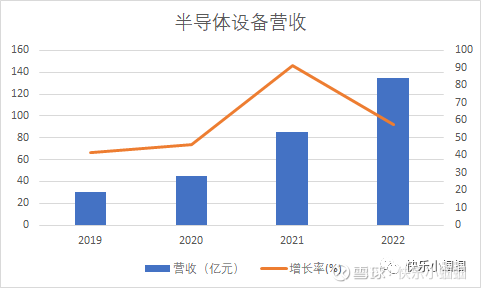

2022年上半年,半导体设备板块实现营收135.03亿元,同比增长57%,归母净利润25.12亿元,同比增长88%,营收净利增速都远超行业平均水平。

具体细分板块方面,半导体设备表现出了高增速的特性。按季度来看,半导体设备的增速也是远大于其它子板块的。这充分说明了设备厂商受益于国产替代,在手订单饱满,收入在陆续确认。当前国产替代,市场份额提升依然是最强的逻辑,在《芯片与科学法案》等外部事件催化下,本土晶圆厂加速推进设备国产替代进程,使得设备环节具备更大的业绩增长弹性。

同样得益于国内制造厂扩产及国产替代的机遇,但材料的爆发式增长还要依靠产品本身的技术攻关进展以及国内制造能力的释放,会相对滞后一些。

同样的逻辑也适用于半导体材料板块, 2022 年上半年,半导体材料板块实现营收159.88 亿元,较上年同期增长10.51%,实现归母净利润13.58亿元,较上年同期增长26.01%。13家半导体材料公司中共有9家实现营业收入同比增长,8家实现归母净利润同比增长,其中 4 家归母净利润同比增长率超过100%。

四、行业估值分析

中证全A(除金融、石化)PE目前为16.9,(十年期)所处百分位46.13%。去年同期为18.984,所处百分位为65.23%。

中证全A PB目前为1.58,所处百分位23.29%。去年同期为1.94,百分位为70.45%。

PE水平

从同花顺行业估值水平来看,超过75%的有汽车零部件、汽车整车、旅游酒店、农产品加工、养殖业等,当前这些行业位于PE估值位于历史较高的位置。证券、保险、医药、半导体及元器件等低于25%百分位,PE估值处于历史低位。

从绝对值来看,汽车零部件、通信设备、自动化设备等行业目前绝对值高位。

同花顺半导体及元件行业最新PE为35.12,所处百分位1.88%,处于历史绝对低位。去年同期PE为57.49,所处百分位为29.15%

回到我们研究的半导体行业,

半导体十年PE走势图(同花顺行业)

PB水平

同花顺行业中,超过75%百分位的有汽车整车、食品饮料等板块。低于25%百分位板块有银行、保险、医药、消费电子等板块。

从绝对值来看期内PB估值绝对值最高的是非金属材料、食品饮料、养殖业等板块。

同花顺半导体及元件行业最新PB为4.31,所处百分位40.43%。去年同期PB为5.65,所处百分位为90.78%

半导体十年PB走势图(同花顺行业)

半导体PE分位数处于绝对历史低位,PB分位数相对也落入较低分位区,说明市场目前对行业价值的认可度已经非常低,只要不是行业基本面发生翻天覆地的变化,出现这样的情况往往意味着机会。

结论

2022年中报期,半导体行业依旧保持了较高的增长速度,但是也可以看出来行业由全面景气到结构性分化。单纯依赖缺芯期间价格上涨的,本期中报表现都比较糟糕。

同时虽然消费电子端需求下降影响了整个行业的营收和利润,但是很明显可以看出,新能源这块新增的需求以及国产替代加速做的好的,基本都能够对冲掉不利的影响。今年国产替代成为半导体行业最大的逻辑主线,新能源车、光伏需求拉动下IGBT板块保持了高景气度,国内设备厂商也纷纷加速国产替代进程,相关公司业绩表现较好。

三四季度半导体依然面临行业整体需求不振的不利局面,但未来随着消费电子需求的触底反弹,本地产品市占率的增加,板块公司必将重回快速增长的道路。

半导体发展道阻且长,但前景光明。

附录:相关半导体公司中报业绩简评

长川科技中报业绩简评——第二曲线测试机业务开花结果

南大光电中报业绩简评

斯达半导中报业绩简评——新能源板块收入大幅增长,车规级产品持续放量

兆易创新简评——亮眼中报能否打消市场怀疑

圣邦股份简评

华峰测控业绩简评

士兰微中报简评——无喜无忧

立昂微中报点评

新洁能中报简评复旦微电中报业绩简评

以上是部分半导体公司中报业绩点评系列文章,还有是以讨论并非是专栏的形式发表,这里就不再一一链接了。

士兰微(SH600460)兆易创新(SH603986)斯达半导(SH603290)

#半导体##中报解读#

修士的顿悟:

今天同花顺最热股票居然是它

“脱口秀概念股”横空出世,600759

无厘头炒作?

近期无厘头炒作。1.绿康2.贵绳

600759明天看市场表现估计不会太差。

下周继续关注泛基建板块一带一路地产。

中线模型票

大米功夫:

继续用本人独创5表法选定自选股65/200个股票(本人熟悉票≠绩优白马票)用于本人波段或短线操作之用,一般情况下一家29年的上市公司完成全部5表数据需花16小时电脑操作时间,并且准备每年每季需更新。为了了解国有转民营并且改了5次名称的上市公司如何收割韭菜,它可以无缘无故的跌-60%跌18个月,也可以无缘无故的涨120%涨5个月,(当然主要就是配合季报、年报、预告、收购资产、出让资产等实噱头专们与上证指数反着做以吸引眼球),同时也为了对自己那点微小的资本(50万)负责,必须这样做。同时分享给雪球用户(目前只能以图片形式上传)。

65#股600673东阳光(成量股份、阳之光、东阳光铝、东阳光科)

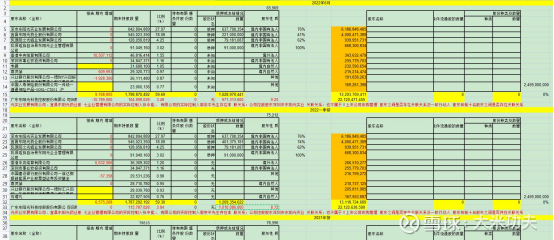

表1:主要财务指标(按年)

这个表不需要过多解释由同花顺直接下载填入年收盘价稍加整理即可,一般15分钟就能完成。财务数据至少近10以来年度没有亏损过,近3年平均净利润同比增长率16.55%,远3年平均净利润同比增长率237%;近3年平均营业总收入同比增长率6.7%,远3年平均营业总收入同比增长率27.96%;近3年平均净资产收益率11.15%,远3年平均净资产收益率11.23%,近6年平均销售毛利率28.89%,基本面尚好,但请注意每股资本公积金一直在变(没有增发、没有转增情况下)。

表:资产负债表

这个表有点烦,但为了彻底了解上市公司资产质量必须这样做,过不了这步序,不能作为自选股,大概花费30分钟完成。

监管为了规范上市公司公布数据,近4年来从50项增加到80项,图片只能看57-80项,欢迎有兴趣的粉丝邮件索取。从中可以知道上市公司:

股本数据,转配,增发,回购,公积金,净资产,等按季数据,通过简单10项运算可以知道大股东2010以来每股净资产增值,为29.34元到100.86元,其中经过2次增发募集41.94亿元,增值率3.4倍,也可以说这家公司从2010/12/31起净资产为21.9亿元经过12年多运作增值为97.4亿元。(资产质量好)

2)可变现金融资产占净资产为97.4亿元的17-27%(有点闲钱)

3)存货占净资产为97.4亿元的14-15%(长期稳定)

4)在建工程/固定资产占比29-14%,(有点项目)

5)应收账款/营业总收入占比29-132%(一季度有点高)

6)预付款项/营业总收入占比2-11%(看不出问题)

7)存货/营业总收入占比10-50%(看不出问题)

8)预收款项(或合同负债)/营业总收入占比1-2%(有点低)

9)营业总收入/固定资产之比2.3倍(逐年提升好)

表2:利润表(按年)

这个表由同花顺F10直接下载稍加整理即可,也大概10分钟就能基本完成,就是员工人数除当年同花顺F10可查外,其余必须到巨潮资讯网下载年报并查阅每年2分钟。这表可灵活使用,点击就知道上市公司各种科目数据累计数/平均数,例如:点击第1行就知道2010年以来营业收入972/74.8亿元,点击第27行就知道2010年以来净利润80.6/6.2亿元,点击第16行就知道2010年以来投资收益7.6/0.58亿元,点击营业成本/营业总收入就知道2010年以来平均值为92.5%,总之可以用于上市公司横向比较。

表3:现金流量表(按年)

这家公司2010年以来从市场上融了10.8亿元,投了159.8亿元(可以借债,可以钱生钱),做了12年生意收了869.4亿元,吃过用过后进帐124.4亿元,12年前本钱是21.9亿元(原来股东持有),现在一家一档97.4亿元(原来股东、增发股东持有,厉害)。

这个表由同花顺F10直接下载稍加整理即可, 也大概10分钟就能基本完成,长期财务数据一目了然(公司生意如何一看就明白)用三句话加本钱: 这表也可灵活使用点击何分布行可知累计/平均数,例如:2010年以来净利润科目61亿元(表1)80.6亿元(表2、表3),存货的减少科目却有11.26亿元,分配股利、利润或偿付利息支付的现金科目53.5亿元,查同花顺2010年以来分红金额12.86亿元,分红率21%(小气公司),利息支付40.64亿元,总之可以进行各种数据比较。

表0:各期十大股东、十大流通股东、股东人数列表展示计算

如果以上财务四表判断是可进入自选股则表0必须做,否则就打住,同花顺只能查最近5期(1年多,现在基金运作股票至少2-3年),主要是要下载各期季报年报PDF,下载2010年至今的季报年报十大股东数据从中将股东列表转换EXCEL,至少要花8小时,看上去没意义,但结合分析当年当季K线、增发解禁,大股东行为,股东人数,计算十大股东参与成本,进进出出,有积极意义。

只能上传2季就占满屏幕,为了更好说明大股东行为且看2010年以来前后总市值变化:

2010/12/31按收盘价18.33元(市净率6.9)计市值为151.7亿元,控股大股东深圳市东阳光实业发展有限公司占比51.72%持有78.5亿元市值,其余9大股东占比23.08%,股东人数24802。

2011/12/31按收盘价7.35元(市净率2.5)计市值为60.78亿元,控股大股东深圳市东阳光实业发展有限公司占比51.72%持有31.5亿元市值,其余9大股东占比23.08%,股东人数38515。(短短一年股价打6折,没有转增哦)

2021/12/31按收盘价8.88元(市净率3.1)计市值为267.6亿元,控股大股东深圳市东阳光实业发展有限公司占比27.97%持有74.8亿元市值,其余9大股东占比31.33%,股东人数79818。

2022/6/30按收盘价8.99元(市净率2.8)计市值为270.9亿元,控股大股东深圳市东阳光实业发展有限公司占比27.97%持有75.8亿元市值,其余9大股东占比31.72%,股东人数65969。

各位看官,今天按收盘价10.77元计市值324.6亿元,控股大股东深圳市东阳光实业发展有限公司占比27.97%持有90.8亿元市值,与2010/12/31比较你看明白了吗?这12年控股大股东从占比51.72降至27.97%套现了多少亿元?其余9大股东割了几轮韭菜?控股大股东为什么长期进行股票质押80%以上? 它还有一个兄弟东阳光药01558为什么在香港上市?

朝九晚五-搬运工:

同花顺76个行业平均PE,PB百分位。

PE平均值:32%

PB平均值:36%

计算同花顺所分类的76个行业平均值,观察市场整体估值的高低。

510050ETF 120交易日收盘价百分位 40%

510300ETF 120交易日收盘价百分位 39%

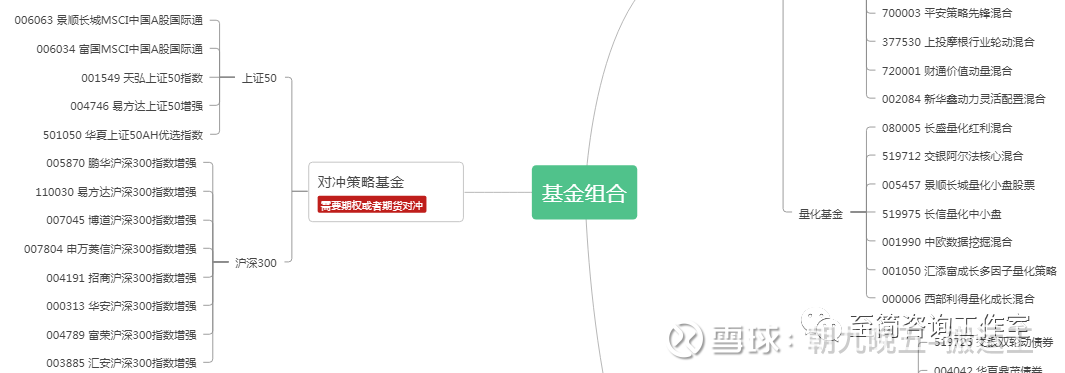

【腾讯文档】基金组合 脑图模式 查看

网页链接

估值表参考周期为3年 成立未满3的指数采用1年周期

指数ROE估值 百分位

指数ROE估值数据

网页链接

质优指数是指长期ROE高,公司成长能力强。比如医药、白酒等大消费。

这里选取的是连续三年ROE不低于13%的进行排名。

价廉指数是指PE、PB低,分红率高。比如银行、红利。

这里选取的是股息率大于3%的进行排名。

宽基指数是比较重要的市场指数。比如上证50、沪深300等。

投资原则为绿色低估买入 蓝色适中持有 红色高估卖出

特别注意黄色为性价比指标,需要单独参考

百分位变化超过5%

股债收益对比

网页链接

估值表数据

网页链接

3月25以后的估值表

网页链接

靠得住讲财讲逻辑:

好多人不知道怎么选股,今天我教你一套方法。

股市其实就是人生的缩影。

选股票就跟交朋友一样,你活的越久你就越会发现。生活中真正能帮你的或者说对你有用的只有两种人。

而真正能让你赚钱的也只有两种股。

第一种能帮你的人,是那种非常牛且富有智慧的大佬,面对这种人时你必须鼓足勇气且要付出很大代价才能和他搭上话。

如果你在生活中有幸结实这种大神,哪怕只是一次剪短的交谈或者干脆一两句话。都可以让你受用终生。

时间会让你明白,你当时的付出和你最终得到相比是那么的微不足道。

等你成功的那天,你会感谢自己当初的抉择和勇气。

这种人就对应的是市场中那些真正业绩和近些年题材非常好的大牛股。

这种股的股价往往高到让你害怕。一般你不敢买这种股,但是只要你狠下心来买一次,这种票一般不会面你。即使短期面了你,以后他也会通过的发展和业绩来回报你。

代表就是,比某地,京某重机,

第二种人就是那种冉冉上升的未来之星。他们有着成功的底蕴,可现在还没有兑现他的才华,这种人缺的只是一个风口,一个时机

生活中你一旦交上了这种朋友,那真修来的福气。往后余生你便可御风前行。

在股市中这种人

就好比那种启动之前的牛股。哪怕最终起飞高度不够,只要你能提前发现启动新号。也会有很大收益,

寻找这类股票的启爆点,这也是我最擅长的方式。

在生活中真正害了你,坑了你。是那些开着租来的豪车,戴着高仿的名表。极端夸大自己财富和能力的假有钱人。

这种人你乍一看感觉他起来牛的不行,只要你一接触,就会发现他处处想占你便宜。

要么假称公司周转找你借钱,要么拿你当傻小子消费你。

这种人在股市对应的就是那些假牛股。炒作的风口股?也是没有人生阅历的小白和穷散最喜欢买的股。

这种股看起来涨了很多。你仔细研究就会发现,他起飞的时候。都是瞬间封板。你稍一犹豫就会错过上车,等到给你机会买入的时候,就是要埋你。

道理我们懂了。那该如何落实这些道理呢。

就是说

我们应该如何去找到并区分这些票呢?

听好了,注意力集中。干活来了。

手机版同花顺用户

当我们打开

同花顺主页右上角有一个放大镜。

我们首先点击这里。

在跳转页面的下方,有一个热股榜

我们向上滑动页面

下面有一个 查看更多

我们点击这里。这就是最近的人气排行榜。

我们要找标地的就隐藏在这里。

更加详细的方法,需要你粉丝群或直播间里找我。

任何行之有效的方法,大范围公开讲都会失效。所以好方法只渡有缘人。

如果你恰好你逻辑的信徒。希望我能认识你。

大米功夫:

房地产 -房地产开发 -住宅开发 (共87家),

继续用本人独创5表法选定自选股64/200个股票(本人熟悉票≠绩优白马票)用于本人波段或短线操作之用,一般情况下一家26年的上市公司完成全部5表数据需花12小时电脑操作时间,并且每年每季需更新。但为了搞懂上海国企改革,该股属于同时也对自己那点微小的资本(50万)负责,必须这样做。同时分享给雪球用户(目前只能以图片形式上传)。

64#股6007085光明地产(东海股份、海博股份)

表1:主要财务指标(按年)

这个表不需要过多解释由同花顺直接下载填入每年收盘价稍加整理即可,一般10分钟就能完成,基本面有点看不懂,近3年平均净利润同比增长率-57.85%,远3年平均净利润同比增长率54.51%;近3年平均营业总收入同比增长率15.2%,远3年平均营业总收入同比增长率22.13%;近3年平均净资产收益率0.8%,远3年平均净资产收益率15%

表:资产负债表

这个表有点烦,但为了彻底了解上市公司资产质量必须这样做,过不了这步序,不能作为自选股,大概花费30分钟完成。

监管为了规范上市公司公布数据,近4年来从50项增加到80项,图片只能看49-72项,欢迎有兴趣的粉丝邮件索取。

从中可以知道上市公司:

1)股本数据,转配,增发,回购,公积金,净资产,等按季数据,通过简单运算可以知道控股大股东2010/6/30以后每股净资产增值,为11.51元到106.71元,增值率9.2倍,也可以说这家公司从2010/12/31起净资产为11.8亿元经过12年运作、2次增发76.62亿元后,现在公司净资产为119亿元,图中能见控股大股东净资产增值自2015/12/31至今为67.88元到106.71元,增值率1.6,也可以说这家公司从2015/12/31起净资产为79.4亿元经过7年运作后,现在公司净资产为119亿元。

2)可变现金融资产占净资产为119亿元的0%(没钱玩)

3)存货占净资产为430亿元的421-347%(房子卖不掉)

4)在建工程/固定资产占比44-58%,(没转固)

5)应收账款/营业总收入占比36-189%(一季度高)

6)预付款项/营业总收入占比12-62%(基本不高)

7)存货/营业总收入占比190-910%(一季度奇高)

8)预收款项(或合同负债)/营业总收入占比44-192%(一季度奇高)

9)营业总收入/固定资产之比31倍(对房地产企业无意义)

表2:利润表(按年)

这个表由同花顺F10直接下载稍加整理即可,也大概10分钟就能基本完成,就是员工人数除当年同花顺F10可查外,其余必须到巨潮资讯网下载年报并查阅每年2分钟。这表可灵活使用,点击任何分布行可知累计/平均数,点击第1行就知道上市公司2010年至2022年6月营业总收入1586亿元,点击第27行就知道上市公司2010年至2022年6月全部净利润为81.3亿元,交所得税51亿元,近12年员工人数从12768到2394人,国企改革改了人均产值、人均利润没规律,2010年以来营业成本/营业总收入平均占比94.7%左右等等,总之可以用于上市公司横向比较。

表3:现金流量表(按年)

这家公司2010年以来从市场上融了61.3亿元,投了174.2亿元(可以借债,可以钱生钱),做了12年生意收了1878亿元,吃过用过后进帐59亿元,12年前本钱是11.8亿元

这个表由同花顺F10直接下载稍加整理即可,也大概10分钟就能基本完成,长期财务数据一目了然(公司生意如何一看就明白)用三句话加本钱:(原来股东持有),(原始股东、增发股东持有)。这表也可灵活使用点击何分布行可知累计/平均数,例如:2010年以来科目有20亿元之多,2010年以来科目有218亿元之多(奇高),与表2的2010年以来全部净利润为81.3亿元比较占比268%之多,但“科目合计186亿元,与同花顺F10查到A股上市后累计派现16.74亿元分红总额及2010年年以来全部净利润为81.3亿元比较,说明要169.26亿元,分红率21%(小气公司),还有""科目很重要,点击得知自2010以来至今为10.7亿元,(俗话说吃过用过多下来的钱太少了),2010年以来科目之和为59亿元,总之可与各种财务科目进行比较分析。

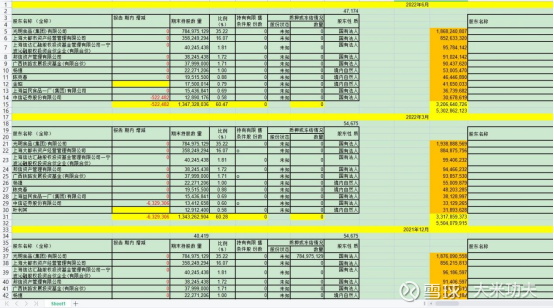

表0:各期十大股东、十大流通股东、股东人数列表展示计算

如果以上财务四表判断是可进入自选股则表0必须做,否则就打住,同花顺只能查最近5期十大股东持股数据(1年多,现在基金运作股票至少2-3年),24年上市公司至少化12小时完成数据,主要是要下载各期季报年报(2010-2014只用年报)PDF,从中将股东列表转换EXCEL,并且要改错(转换时起码修改20%错误数据,用付费WPS软件,不知道网友是否有更好的推荐软件)看上去没意义,但结合分析当年当季K线,增发解禁,大股东行为,股东人数,计算各类股东参与成本,有积极意义。

光明食品(集团)有限公司

图中只能上传2季就占满屏幕,图中能能看到部分是2010年报、2011年报部分,2015/9/30、2015/12/31季报部分,2022/3/31、2022/6/30季报部分前十大股东及十大流通股东持股情况,从图中得知股东人数、为实际控制人的持股占比及持有市值、当季股价及总市值:

光明食品(集团)有限公司

2010/12/31按收盘价7.5元公司市值为38.3亿元(市净率3.3哦),控股大股东占比35.81%,持有市值13.7亿元,其余九大股东占比8.04%,股东人数65272。

光明食品(集团)有限公司

2011/12/31按收盘价价4.3元公司市值为22亿元(市净率1.7啦),控股大股东占比39.82%,持有市值7.9亿元,其余九大股东占比7.21%,股东人数58761。

光明食品(集团)有限公司

2015/9/30按收盘价价12.95元公司市值为140亿元(市净率2.1哦),控股大股东及一致行动人(增发价8.86元参与增发募资50.53亿元)占比66.26%,持有市值92.7亿元,其余八大股东占比5.32%,股东人数70246。

光明食品(集团)有限公司

2015/12/31按收盘价12.79元公司市值为168.6亿元,控股大股东及一致行动人占比54.28%,持有市值91.6亿元,其余八大股东占比14.58%(增发价10.96元参与增发募资25.81亿元),股东人数53712。

光明食品(集团)有限公司

2022/3/30按收盘价2.47元公司市值为55亿元,控股大股东及一致行动人占比51.29%,持有市值28.2亿元,其余八大股东占比8.99%,股东人数54675。

光明食品(集团)有限公司

2022/3/30按收盘价2.3.8元公司市值为55亿元(市净率0.5哦),控股大股东及一致行动人占比51.29%,持有市值27.2亿元,其余八大股东占比9.18%,股东人数47174。

各位看官:所以表0非常重要,它可以看清控股股东一言一行,该股2015/11/21参与增发的10家基金如果在2018/1/12-16和019/4/5-8窗口期没跑基本全部被套,该股改名后一蹶不振,原因就是2015牛市导致增发价奇高,里面基金12个月期满夺路而逃,36个月注入的资产成本1元期满也夺路而逃,加上近3年房地产低迷,关注后只能偶尔偷鸡一下。

宽客-顺势天成:

同花顺(SZ300033)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603335 SH603278 SZ300550 SZ002585 SZ300236 SH600895 SZ301149 SH688159 SZ000831 SZ002310 SZ002825 SZ001215 SH603488 SH603648 SH603766 SZ002082 SZ301221 SZ002562 SH600613 SH688793 SZ301153 SH600823 SH688085 SH603223 SZ002543 SZ002999 SH605598 SH605499 SZ002533 SH603808 SH688123 SH603558 SZ001316 SZ301196 SH600617 SZ300613 SH600037 SZ300204 SZ002567 SZ002494 SZ300251 SH603822 SH600816 SZ300389 SH600256 SZ002113 SZ301075 SH600901 SH688378 SH603222