2022-09-14今日SZ300196股票最新净值和交易情况

长海股份(SZ300196):

长海股份(300196)09月13日在投资者关系平台上答复了投资者关心的问题。 投资者: 董秘您好!请问公司截止9月10日的股东户数是多少?谢谢! 长海股份董秘: 尊敬的投资者,您好,公司遵守深交所的有关规定,将在定期报告中披露当期的股东人数... 网页链接

心心相印o:

2022年建材行业中报综述 建材行业总体承压,玻纤、耐火材料保持韧性

来源:招商证券 发布时间:2022/09/13

一、22H1建材行业总体承压,玻纤、耐材脱颖而出

高基数+宏观经济压力+需求景气度低,22H1 建材行业增长失速。以申万一级建材指数为代表,2022 年上半年,建 材行业的营业总收入/归母净利润同比增速分别为-8.68%/-27.76%;其中,净利润降幅显著超过营收降幅,主要受累 于上半年大多数原材料和能源成本处于高位;建材行业总体毛利率/净利率分别同比-3.89pct/-3.00pct 至 22.31%/9.86%,盈利能力显著下滑;销售期间费用率同比+0.07pct 至 9.44%,考虑规模效应减弱+利润空间受挤压, 上市企业内部加强减费增效,总体费用率维持可控。

上半年建材行业资金压力较大。建材行业的经营性现金流净额/营业收入同比-5.58pct 至 3.54%,应收账款周转率同 比-1.11 次至 2.66 次。在行业景气底部时,销售情况恶化+大 B 客户应收账款坏账风险加剧,建材企业对资金需求加 大,但权益融资难度提高,行业总体负债权益比率同比+0.21pct 至 1.12%。 22Q2 建材行业净利率边际改善。单季度看,建材行业 22Q1/Q2 营收同比增速分别为 16.38%/6.21%,归母净利润同 比增速分别为-15.51%/-33.49%,Q2 增速环比 Q1 均下滑,主要考虑二季度各地疫情反复对需求和发货影响较大;从 利润率上看,22Q1/Q2 销售毛利率分别为 22.88%/21.89%,销售净利率分别为 8.44%/10.91%,Q2 毛利率环比下滑, 但净利率边际改善。

高基数效应下,22H1 建材子行业收入增速普遍放缓。分子行业看,上半年,玻璃(14.7%)、玻纤(19.6%)、耐火 材料(6.0%)、石膏板(2.4%)、防水材料(6.0%)和管材行业(0.1%)营收维持正增长。上述子行业中,1)玻璃 板块收入增长主要受益于光伏玻璃上半年收入同比增长 64%。2)玻纤行业下游需求广阔,建筑占比仅 1/3,而电子、 风电、新能源车等领域成长潜力较大,从而支撑玻纤需求。3)耐火材料上半年国内产量 1139.58 万吨,同比-5.17%; 板块收入增速主要由鲁阳节能(22H1 收入同比+10%)和濮耐股份(+16%)拉动,其中濮耐股份上半年海外收入同 比高增 79%。

4)石膏板板块下上市公司仅北新建材,上半年收入同比+2.4%,分品类看,增长主要受益于石膏板收 入同比+8%,分区域看,增长主要受益于海外收入同比+27%。5)防水材料中龙头效应较为明显,东方雨虹/科顺股 份 22H1 收入同比+8%/+10%,凯伦股份同比-24%,龙头企业强势带动板块维持收入正增。6)管材行业中与基建相 关度较高的个股如东宏股份(22H1 收入同比+25%)、青龙管业(+17%)收入均实现两位数增长,伟星新材因以零售为主,收入维持个位数正增长(5%),其余大 B 地产客户占比较高的企业收入均同比下滑。

利润端,仅玻纤和耐火材料保持韧性。22H1 建材子行业业绩整体承压,子行业中归母净利润维持正增长的仅玻纤及 制品(+33%)和耐火材料(+10%)。其中,玻纤行业中四家龙头企业均实现 22H1 归母净利的正向增长:中国巨石 (+62%)、中材科技(+1%)、长海股份(+65%)、山东玻纤(+5%),而以玻纤制品为主的三家企业业绩承压:正威 新材(-14%)、宏和科技(-51%)、再生科技(-21%)。耐火材料行业中,归母净利同比高增的有:鲁阳节能(+23%)、 濮耐股份(+42%)、瑞泰科技(+21%),耐材行业在头部企业带领下逐渐由粗放式扩张向高质量增长转变。

21Q4 起陆续有子行业在收入、业绩方面失速下滑,且业绩表现普遍不及收入表现,22Q1-Q2 尤甚。上半年,建材行 业收入上主要受宏观环境、疫情、房地产业务收缩的影响,但上市企业客户、渠道资源上更具优势,并且通过扩产/ 拓品类/渠道下沉挖掘新增长点,有利于对冲上述影响;此外,对于经销层级较多的企业,亦可通过授信政策驱动经 销商拿货,转嫁库存和滞销压力,从而在短期内维持收入增速的相对稳健。而利润端由于受原材料和燃料成本压制, 同时建材企业大多对下游议价能力较低、成本转嫁能力较弱,致使业绩压力骤增。

22H1 多数建材子行业 ROE 下滑由盈利能力和营运能力双降带动。多数子行业净利率和总资产周转率均同比下滑, 净利率仅玻纤、耐火材料和其他建材同比上升,总资产周转率仅玻纤同比上升,仅玻纤和板材的权益乘数同比下降; 多数子行业经营杠杆增加,但难抵消盈利和营运能力双降带来的影响。

二、水泥:量价双降,供给收缩,博弈需求改善弹性

22H1 水泥龙头企业收入业绩均普遍承压。选取 A 股市场 6 家水泥龙头企业为代表,营业收入上,仅冀东水泥和祁连 山同比增加;归母净利润均同比大幅减少,净利率均同比下降,毛利率仅海螺水泥同比略升;期间费用率仅祁连山同 比略降。行业性压力下,水泥龙头企业盈利能力也普遍受累下滑,但考虑到头部企业具有资金、规模、渠道优势,通 过纵向一体化延伸和国际化战略有望贡献新增长点。

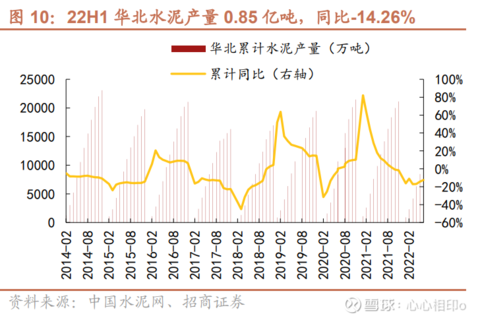

需求不及预期为水泥行业主要压力来源之一。上半年基建链落地动工缓慢+地产链处于底部区间,双重不景气导致水 泥需求不振。22H1 国内水泥总产量为 9.77 亿吨,同比-15%,产量创 11 年新低,其中华北/东北/华东/中南/西南/西 北产量分别为0.85亿吨/0.27 亿吨/3.39 亿吨/2.73亿吨/1.73亿吨/0.80 亿吨,同比-14.26%/-32.07%/-12.31%/-13.42%/ 20.92%/-8.82%。从先行指标上看,22H1 水泥开工率均值为 39.41%,同比-9.57pct,但从 8 月下旬开始已有边际向 好趋势。

煤炭价格高位为另一重压力来源,进一步挤压水泥利润空间。22H1 煤炭均价为 1160 元/吨,同比+54.46%;水泥煤 炭价差均值为 384.19 元/吨,同比+1.50%。三季度以来煤价尚未有明显边际下滑的态势,考虑原煤供给方面仍紧张, 下半年煤价预计仍保持高位震荡。水泥煤炭价差自年初起保持下滑态势,但低位拐点已现,7 月以来保持边际向好, 主因夏季各地错峰限产力度较强,推动水泥价格上涨,随着库存压力缓解,预期下半年水泥企业利润空间有所恢复。

22M7 以来水泥价格拐点回升,供给收缩为主要驱动力。今年全国水泥错峰限产力度强于往年,进入三季度,多地执 行夏季错峰生产政策,如《2022 年全省水泥熟料企业非采暖期错峰生产通知》,湖南省发布《关于湖南省 水泥熟料企业开展 2022 年 6-8 月份错峰生产的通知》等,各地积极执行错峰限产,有利于水泥减供去库。受益于供 给端收缩推动+需求改善预期, 22M7 以来水泥价格已出现恢复性上调趋势。

稳经济接续政策+金九银十传统旺季,22H2 需求或好于 H1,但同比弹性仍可能有限。8 月 24 日国常会上部署了稳 经济一揽子政策的接续政策,提到用好 5000 多亿专项债地方结存限额,在 10 月底前发放完毕。8 月 31 日召开的国 常会表示,用好新增 3000 亿元以上政策性开发性金融工具(基础设施投资基金)基础上,根据实际需要扩大规模, 避免项目等资金。利好政策助推前期发放的资金在下半年形成更多实物工作量,叠加 9 月后进入金九银十传统施工旺 季,高温天气减少有利于基建和房地产施工,助推水泥需求边际改善。从库存数据上看,22M7 开始水泥库容比已经 开始下降,水泥需求边际向好趋势或已被证实。但基于 22M2 以来地方财政持续赤字,短期内配套资金问题仍存,基 建动工传导至水泥需求仍需时间,叠加地产链内生性恢复过程缓慢,判断今年水泥需求弹性可能有限。

三、玻璃:光伏成长延续,浮法累库跌价,关注竣工修复

22H1 玻璃板块业绩承压,光伏玻璃相对优于浮法玻璃。根据市场规模与主营构成,我们选取金刚玻璃、福莱特、亚 玛顿、洛阳玻璃为光伏玻璃行业成分股,南玻 A、金晶科技、耀皮玻璃、旗滨集团为浮法玻璃行业成分股,以整体法 测算结果作为子板块业绩比较依据。测算得,22H1 光伏玻璃/浮法玻璃营收分别同比+64.06%/-0.44%,归母净利润 分别同比-20.68%/-44.67%;与去年同期相比,光伏玻璃整体成长性优于浮法玻璃。受成本上涨影响,光伏玻璃/浮法 玻璃 22H1 毛利率 17.88%/25.99%,净利率 10.61%/13.10%,较去年同期降幅明显;光伏玻璃盈利能力略弱于浮法 玻璃,主要由于金刚玻璃上半年严重亏损。光伏玻璃/浮法玻璃 22H1 期间费用率 7.27%/11.16%,分别同比下降 3.30pct/1.81pct。资产负债率方面,光伏玻璃增幅相对明显,22H1 达 52.37%,浮法玻璃 22H1 达 44.53%。

22H1 光伏玻璃产能快速扩张,均价下滑。据中国建筑玻璃与工业玻璃协会数据,2022H1 光伏压延玻璃在产产能同 比增长 121.6%。上半年国内共有 38 家在产的光伏玻璃企业,投产产线多达 109 窑 348 条(折合产能 6.4 万吨/日), 在产产能有 93 窑 313 条生产线(折合 5.9 万吨/日)。实际产量方面,上半年光伏压延玻璃累计产量为 685.6 万吨, 同比+48.7%;单 6 月份产量达到 133.5 万吨,同比+55.1%;截至 6 月底,行业平均库存天数约 18 天。而随着产能 扩张,上半年 2mm 的光伏压延玻璃均价同比-21.3%至 20.9 元/平方米,3.2mm 的均价同比-15.3%至 27.1 元/平方米。

22H1 浮法玻璃新增产能有限。2022H1 国内浮法玻璃产线净增加 1 条,产能净增加 1900t/d;其中,新增点火复产 9 条,累计恢复产能 6650t/d;新增放水冷修 8 条,累计减少产能 4750t/d;改产线 20 条;全国浮法玻璃生产线共计 302 条,在产 263 条,日熔量共计 17.57 万吨。7、8 月份新增点火复产 4 条,累计恢复产能 2315t/d;新增放水冷修 11 条,累计减少产能 7570t/d。截至 8 月底,全国浮法玻璃生产线共计 300 条,在产 255 条,日熔量共计 16.83 万吨。

竣工低位+开工不弱,上半年浮法玻璃累库抑价。上半年建筑玻璃需求不及预期,M1-6房地产竣工面积累计同比-21.5%。 尽管有疫情扰动,玻璃企业开工率较 21H1 略低,但总体仍处在高位通道,整体维持在 86%以上,致使浮法玻璃社会库存持续攀升,自 22M3 持续升至 M7 创历史新高(8064 万重箱),同时期,浮法玻璃现货价格从阶段性高点的将近 30 元/平方米一路跌至不到 20 元/平方米。

成本高位运行,平板玻璃行业阶段性亏损。22H1 重质纯碱价格持续上涨,6 月底达 2950 元/吨,严重压缩玻璃行业 利润,沙河燃煤薄板玻璃于 22M5 开始亏损且幅度逐渐增大,M7 亏损超 200 元/吨,当前预计亏损约 222 元/吨。

四、玻纤:龙头盈利能力逆势向好,行业供需压力初现

供给扩张放缓,板块收入和利润增速回归稳健高增。2022 年上半年,我国玻纤纱累计产量同比+9.9%,6 月单月产量 同比+6.8%,产能方面上半年玻纤新增 58 万吨,预计下半年仍有 70 万吨计划投产。在 20FY-21H1 高景气促成的产 能投放意愿高基数效应下,22H1 玻纤板块收入和净利增速较 21H1 均有显著回调,板块收入同比+20%,板块归母净 利润同比+33%,但在建材子行业中仍属于成长性较高的板块。

玻纤龙头企业 H1 业绩较优,毛利率短期下滑。公司所跟踪的 7 家玻纤行业龙头公司22H1 业绩总体较好。其中,中国巨石大体量维持高增长,上半年 收入/归母净利同比+39%/+62%,净利率同比+5.0pct;而长海股份受益于上半年 10 万吨粗纱新产线产能释放,营收 及归母净利实现同比+30%/65%,净利率同比+5.8pct。受粗纱和电子纱价格均下行影响,玻纤企业毛利率普遍下滑(长 海股份因高毛利率的玻纤业务收入占比大幅提升,带动毛利率上行)。中国巨石/中材科技毛利率下滑幅度最大,22H1 毛利率分别同比-9.66pct/-4.74pct 至 37.03%/28.50%。22Q1-Q2 玻纤龙头销售期间费用率控制较好,资产负债率整 体下降,经营较为稳健。

无碱纱价格延续弱势,电子纱价格低位震荡。但在 22H1 产能投放周期下,各大生产厂家库存处于相对高位,且前期 新建产线已投产,加剧了生产企业出货承压局面。截至 8 月底,细纱价格为 9400 元/吨,较年初下滑 5100 元/吨; 粗纱价格为 5725 元/吨,较年初下滑 1179 元/吨。从宏观经济环境来看,市场交投气氛持续疲软,商家主动报盘积 极性有限,交付前期订单为主,若下游需求保持现状,粗纱价格将进一步延续弱势。而电子纱领域因新增供给大于新 增需求,电子纱价格自 21Q4 以来持续下行,供需格局短期难以转换,预计后续走势延续低迷。

五、消费建材:渠道优化显效,成本下行关注盈利拐点

22H1 成本压力+需求底部+疫情扰动,消费建材行业持续增压。各子行业的收入和业绩增速均同比大幅放缓,其中, 收入增速由高到低依次为:防水材料(6.03%)、石膏板(2.40%)、管材(0.14%)、建筑涂料(-12.41%)、陶瓷瓷砖 (-17.73%);归母净利增速由高到低依次为:石膏板(-11.04%)、建筑涂料(-27.49%)、管材(-40.21%)、防水材 料(-42.57%)、陶瓷瓷砖(-164.84%),业绩均为负增长。

22Q2 或为消费建材板块底部。从中观层面考虑,消费建材板块单项资产减值计提风险基本出清,上半年仅蒙娜丽莎 计提了 5 亿元,平均计提比例为 57%;大部分消费建材企业通过工抵房、现款现货等方式降低地产客户坏账风险。 叠加政策端托底“稳经济”、“保交楼”、原材料和燃料成本涨幅放缓,消费建材营商环境料将底部回暖。从 22Q2 的 净利率来看,大多数企业较 22Q1 有明显改善,在行业冰点+企业内部降本控费优化管理的内外双重因素作用下,我 们认为 Q2 是消费建材板块底部。考虑到近一个月原材料价格出现较大幅度下跌,三季度步入施工和销售传统旺季, 判断 Q3 或是消费建材板块盈利拐点。

龙头企业渠道优化显效,经销赛道短期占优。从渠道结构来看,在前期大 B 业务出险失速的背景下,多数消费建材企 业优化渠道结构,加码发展小 B 和 C 端等经销业务,大 B 渠道短期内难以修复如初,机会仍在经销端。中报显示, 22H1,东方雨虹民建集团收入同比+83%,德爱威建筑涂料零售收入同比+47%;三棵树家装墙面漆收入同比+42%; 科顺股份经销收入同比+62%;当前房地产行业缩表影响显现,整体处于筑底阶段,而头部建材企业渠道优化已经有 所显效,行业景气底部+地产料将集中,龙头企业市占率将进一步提升。继续推荐关注竣工端消费建材品类中、经销 渠道布局较为完善、现金流更为优质、具备长期内生增长动力的优质标的配置价值显现。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)长海股份(SZ300196)中国巨石(SH600176)山东玻纤(SH605006)

公司分析小达人:

中国巨石(SH600176) 长海股份(SZ300196) 中材国际(SH600970)

每周玻纤价格跟踪:

需求端:

海外预期经济衰退,叠加国内疫情反复的影响,行业库存持续增加,无碱粗纱价格继续走弱,电子纱产能释放导致供需失衡,价格再次回落,库存数量增加也印证需求疲软的现状。

成本端微增

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300022 SZ002157 SH603517 SH600215 SZ300486 SH600280 SZ000028 SH688533 SH601866 SH601328 SH600060 SH603188 SZ301181 SH688601 SH600017 SH600523 SH900934 SH603396 SH688280 SZ001696 SZ300175 SH600610 SZ300371 SZ301159 SH603797 SH600309 SZ002165 SH688219 SH601900 SZ002061 SZ002382 SZ002402 SH688560 SZ300686 SZ000040 SZ002706 SZ300978 SZ300487 SH688039 SH688101 SH603060 SH605090 SH603657 SH600088 SH600560 SZ002608 SZ300413 SH600802 SZ300280 SZ300234