2022-09-01今日SZ002268股票最新净值和交易情况

kazusa1:

![[滴汗]](http://js.xueqiu.com/ugc/images/face/emoji_13_coldsweat.png)

卫士通(SZ002268)坏消息,6.30-8.30这段时间股东人数增加了一万户

Joseph_lin:

![[摊手]](http://js.xueqiu.com/ugc/images/face/emoji_16_helpless.png)

卫士通(SZ002268) 这个主力是真没实力

Ray_winner:

卫士通(SZ002268) 卫士通最大的问题是这条折中的路线可能被全部否定了,所以企鹅的单迟迟下不来,互联网企业数据不是加密问题,而是要入数据金库。数据金库是中国电子在搞。电子有一整套安全自主可控替代解决方案。目前也正在挂牌推进混改。。

用户5140921452:

卫士通(SZ002268) 卫士通的军工技术及央企地位让同行业公司羡慕不已,但市场推广确实需要提高,希望新的董事长上任可以改变这个短板。国家处罚滴滴本应该抓住这个机会,迅速占领市场,资本市场给出的估值也是这样认为的,但事与愿违。目前除与世纪华通做了一个试验性项目,其他与腾讯、携程的项目合作基本处于停滞不前状态,致使华商基金最近几天几乎清仓。未来资本市场一定会对卫士通重新估值,至于是向下还是向上取决于市场的标志性框架协议及合同分批落地。

不服输的蛋蛋:

![[俏皮]](http://js.xueqiu.com/ugc/images/face/emoji_04_cool.png)

上午开盘入了一部分奇安信-U(SH688561)和卫士通(SZ002268) 一个月后再看

做T小散户:

一、奇安信

从半年财报来看,在这样的疫情环境下,营收应该是大大超过了预期,特别是跟友商对比的情况下;

同时,从财报里面可以看到公司的态势感知和数据安全业务营收都达到了4亿左右,并且增长比较好,这确实说明公司在新的安全业务上取得了比较好的结果,这个应该未来可期。

特别是数据安全,我觉得未来会是一个比较好的增长点,这里看卫士通就清楚了。

当然,也可能是上半年基于冬奥会的名义做了一波营销带来的增长,就看看能不能持续了。

不管怎么说,新安全业务取得比较大的增长是一个比较好的趋势,说明公司至少在安全领域的产品比较成熟了(冬奥会宣传的“零事故”也算是一个亮点,暂时不管真假),年底我们可以继续看这个数据;

奇安信的问题还是现金流的问题,看公司账上的现金流是在持续恶化,同时,应收款也是在持续的增加。按照这样的趋势下去,年底公司的现金流就会成为一个风险了,到时候就不能按照现有的战略去维持增长了。

当然,管理层现在也在采取对应的措施,如果年底能够在维持现有增长的同时,达到盈亏平衡的话,那么奇安信会是一个不错的投资标。

不管怎么说,我个人觉得奇安信前面的战略是没有问题的。要成为市场的龙头也只能通过这样的方式,只不过到现在这个程度,就需要考虑现金流的问题了。

当然,奇安信另外一个风险就是来自360的竞争,这个我们在后面分析360的时候会提到。

乐观估计,奇安信年底达到80个亿左右的营收,同时实现扭亏为盈;

如果营收在74个亿,那么估计还要亏3个亿左右,亏损缩小了,也能够接受;

在这个价格上,我打算再建一个观察仓位了(前面在奇安信上做了个短线跑了);

二、深信服

如果是跟奇安信对比,深信服的半年报就差很多了,但是跟其他厂商对比,我觉得还算是中规中矩。

同时,财报还释放了几个信息:

1、传统安全产品的增速没有达到预期,特别是以前的拳头产品,上网行为管理(是的,就是前段时间被网友骂死的那款产品)和防火墙增长没有达到预期;

2、新的安全业务增长很快,但是因为当前占比还比较小,所以对整个营收影响不大,这里也进一步说明:在新的安全业务上,奇安信确实是已经取得了领先,并且成为了第二条增长曲线;就看深信服什么时候能够突破了;

3、云和基础IT业务增长20%以上,算是达到预期了(虽然毛利进一步下降了,这个也算正常)。

从深信服和奇安信的半年报来看,传统的网络安全业务(通过卖盒子的方式)的增速放缓应该会成为一个趋势。

而新安全业务会成为一个更大的市场,从现在来看,深信服在这块的投入是落后了,这是一个不太好的事情。

深信服最大的优势,还是财务数据比较健康,这个我前面也提到过了,基本上资产里面大部分都是现金,因为走的是渠道模式,应收款比较少,同时也没有商誉的雷。

乐观估计,如果下半年疫情没有那么严重的话,深信服年底的营收差不多达到85个亿,利润在4-5个亿左右;

如果营收低于80亿,那就完全没有达到预期了,说明公司可能存在比较大的问题了。

对于深信服,短期应该上不去了,我最近应该会加大做T的股数,在这个窗口期尽量将成本再降低下。

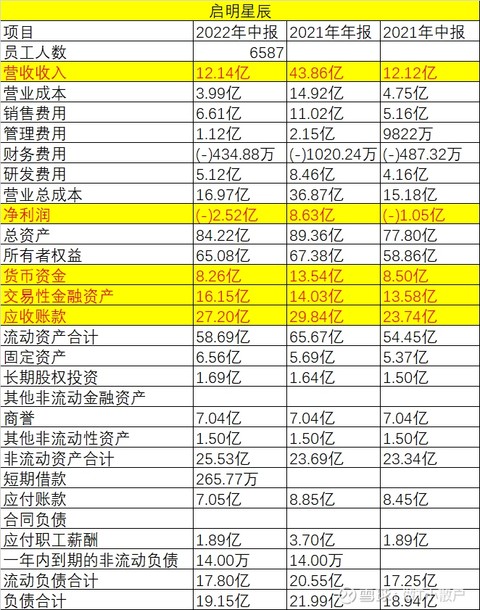

三、启明星辰

启明星辰的业务跟深信服的安全业务一样,大部分的营收也是集中在传统的安全业务上(也就是卖盒子)

;从数据来看,启明依然走的是稳健的策略,在营收、利润和成本之间找到一个平衡,而这次增长也没有达到预期。

其实启明最大的变化还是移动入股后,未来的发展方向,是继续走独立发展的战略,还是配合移动的整体安全战略?

这个后面可以拭目以待,我个人觉得面对奇安信和360这样的打法,启明后面可能成为一个中规中矩的公司,没有太大的想象空间了。

四、360

360我本来是不想分析的,我觉得红衣教主在朋友圈催更小说,不是一个企业家该做的事情,也不会去考虑投资这家企业。但是看到很多朋友问我怎么看360,所以这次还是认真的去研究了下360的中报;

首先,互联网增值业务的营收和利润持续下滑,这个趋势应该不可避免;所以360急需找到第二条增长曲线。

从财报和投入来看,360应该是选择了数字安全这个赛道了。

我上半年说360的安全业务基数比较小,还拿不上台面,这次看了中报,已经超过8个亿了(增长13%左右,稍微有点低于预期),跟绿盟和天融信达到一个级别了,这说明360的安全业务后面还是有一定想象空间,甚至后面确实有成为行业龙头的可能性。

这里有个很重要的地方,从财报来看,360的安全业务现在也主要是集中在数字安全和态势感知(安全大脑)两块重点上,这里就跟奇安信形成直接的竞争关系了,而360现在最大的优势有两个。

1、账上200多个亿的现金,估计把其他网络安全公司所有的现金加起来也没有360多,在这样的市场环境下,能够把大家卷死,而刚好奇安信的现金流没有那么好了。

2、在安全能力这块,360应该是最好的(安全领域的大牛,360应该是最多的),研发费用上360的投入也是最大的。

就看360在安全业务上面的增速什么时候能够上来了,我个人估计还有2-3年的时间,而这2-3年的时间,网络安全行业应该会发生比较大的变化。

五、卫士通

前面都说奇安信是国家队,卫士通这里就表示不服气了,其实卫士通的企业性质才是真正的央企国资控股。

跟前面的奇安信不同的是,卫士通是主要做数据安全领域的,而主要是技术是密码方面,从密码芯片,密码模块,到密码设备,基本上形成了全系列的密码产品。这个算是在数据安全领域找到了一条新的赛道,并且每年的增长都比较高,感兴趣的朋友可以关注下。

六、天融信和绿盟

这里就不专门分析了,作为两家传统的网络安全厂商,虽然在各自领域有领先的产品,但是我个人觉得现在暂时看不到想象空间。

大家可以自己看看财报数据。

绿盟跟启明星辰一样,走的是稳健的发展路线,现在的价格也比较安全;

天融信在探索车联网安全方向,我个人觉得这也算是一个比较好的领域,但是天融信的商誉居然高达45.88亿,这个太高了。

其他安全厂商,包括安恒,三石网科,亚信,中孚等等,就不一一分析了,从财报来看,都差不多。

这里再总结下:

1、无论是从产品布局,还是从营收增长来看,奇安信作为一个综合的安全厂商,龙头地位确实越来越明显,而且现在亏损幅度降低,也算是一个好的趋势,就看年底有没有机会扭亏为盈了,否则现金流会成为后面的一个障碍。

2、深信服这两年的安全业务的发展其实是没有达到预期的,可能是把重心放到云上面去了,也可能是内部规划出现问题了,就看后面的表现了,但是深信服最大的优势就是渠道优势,这让深信服的财报看起来很健康。

3、360的安全业务会对奇安信和其他安全厂商造成一定的冲击,就看360后面如何去参与这块的市场了。但是360账上的200多亿现金,确实可以做很多事情,包括收购几家安全公司来进一步完善自己的生态。

4、卫士通在数据安全领域的表现不出,而且应该是形成了核心竞争力,就是现在价格有点高,感兴趣的可以观察下。

5、除了启明星辰在移动入股后可能会出现一些变化外,其他安全公司中规中矩,包括财务数据也基本符合预期。我个人觉得应该没有太大的想象空间了。

最后,因为疫情的原因和竞争的加剧,整个安全厂商都受到了影响,同时整个安全行业的价格也给到了极低。

半年报基本上这些企业勉强给出了一个合格的财报,向下的空间应该非常有限了。后面随着市场的恢复,安全行业的估值应该会回到一个正常的水平(至于什么时候回归,我也不知道),毕竟整体上安全领域还是处于一个增长的阶段。

PS:以上言论不构成投资建议,投资有风险,入市要谨慎。三六零(SH601360) 奇安信-U(SH688561) 深信服(SZ300454) #价值投资#

诗人宁文:

卫士通(SZ002268) 近半个月来,我也回撤了不少。反正我就是看好国运,与国运同频!任尔东西南北风,我自岿然不动!从五月初到现在,我每次写文章都是实仓公布!不玩那些虚的!从不欺骗任何读者!不信,可以回看我之前的文章。

总之,我就是死脑筋,我跟空头扛上了!我倒要看看,空头势力到底能嚣张到什么时候?!不管你怎么跌,我就是持有这105股,一动不动!有本事把我这几十万全部拿得去!反正我也不急用!(因为只能放九张图片,所以只放出了103只股,还有两只股分别是川发龙蟒和诺德股份)。我准备持有这105只股到天荒地老,到海枯石烂!我也很想试试,看长期持有的结果,到底会怎样?我们一起等待时间玫瑰的绽放吧!我们一起赢取时间玫瑰的芬芳吧!

接下来三、五年,我还是看好并重仓以下行业和产业:新能源全产业链、锂电锂矿、化工、光伏、风电、煤炭、稀有金属、汽车零部件、电力设备和计算机安全(信创)等;半导体的话,因为我的资金不够,暂时还没配置;同时,半导体时不时被美村制裁,跌的时候,很吓人!所以再等个一两年,再配置半导体,更稳妥一些!白酒的话,现在年轻人很少喝,所以感觉蓝海不大;而且消费这个行业,一般都要逢年过节,才会来一波行情,不是过年节的时候,又跌回去了,来来回回起伏很大,一般人很难把控掌握买点卖点!医药的话,老是被集采,起伏很大,很容易终点又回到原点,所以这两大行业,我都没配置。

房地产、老基建、教育、元宇宙、游戏、传媒、证券、银行和保险等方向,时不时就被套住了!这些方向,我不敢碰,碰不起啊!怕被“碰瓷”了。(诗人宁文)

每日经济新闻:

每经AI快讯,国盛证券08月28日发布题为《经营效率持续提升,静待22H2景气加速》的研报称,给予卫士通(002268.SZ,最新价:34.2元)买入评级。评级理由主要包括:1)22H1营收增速超预期,下半年有望景气加速;2)密码领先厂商,围绕“以密码为核心的数据智能安全服务商”定位,下游应用多点开花;3)数据安全政策实施,产业落地有望加速;4)维持“买入”评级。风险提示:竞争加剧风险;政策力度不及预期风险;新领域布局缓慢风险;关键假设误差风险。

AI点评:卫士通近一个月获得2份券商研报关注,买入2家。

每经头条(nbdtoutiao)——高温焦点四川已出伏,明年会更热吗?专家:不一定会揪着一地“复制粘贴”

(记者 张喜威)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

每日经济新闻:

每经AI快讯,东吴证券08月26日发布研报称,给予卫士通(002268.SZ,最新价:34.2元)买入评级。评级理由主要包括:1)营收持续高增长;2)数据安全自上而下监管趋严,自下而上需求加强;3)个保首单落地,模式复制未来可期。风险提示:行业竞争加剧,政策推进不及预期。

每经头条(nbdtoutiao)——山城骑士战山火!民间志愿者搭起2公里物资接力传送带

(记者 蔡鼎)

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

Joseph_lin:

卫士通(SZ002268) 看来还有其他的雷,哎

蔚蓝太平洋:

卫士通(SZ002268) 一季度扭亏为盈的财报出来,第二天开始连着三个跌停,现在这点跌幅已经很温柔了,你这几百万的利润值这个身价吗?

资深高买低卖韭菜:

卫士通(SZ002268)这个年报也会跌这么惨,真是难懂

国防军工ETF:

![[心心]](http://js.xueqiu.com/ugc/images/face/emoji_39_heart.png)

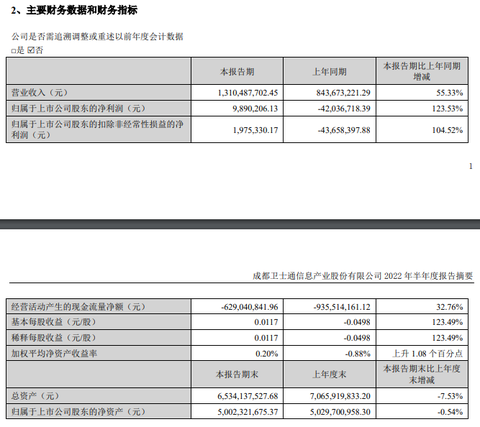

【国防军工ETF(SH512810) 持仓成份股卫士通(SZ002268) 2022年中报业绩】上半年实现净利润989.02万元~

卫士通8月25日晚发布2022年半年报。今年上半年,公司实现营业收入13.1亿元,同比增长55.33%;实现归属于上市公司股东的净利润989.02万元,同比扭亏为盈。

卫士通表示,上半年,公司围绕“以密码为核心的数据智能安全服务商”发展定位,持续加大研发投入及重点市场开拓,营业收入大幅上升。

卫士通是中国电子科技集团有限公司网络安全板块的核心产业平台和资本运作平台、中国网安的民品产业平台。公司致力于“构建数字经济时代的数字安全底座”,打造“以密码为核心的数据智能安全服务商”。

报告期内,公司以数据安全业务为核心,重点加强以密码为核心的数据分类保护、安全监管治理、安全共享利用等数据安全技术研究和产品研制,突破隐私计算、人工智能等核心技术,探索数据共享流通新模式,积极构建数据治理新生态;大力发展基础安全业务,打造数据的密码基础算力,以芯片、软模块等产品为载体,推动密码在行业中的深度渗透及应用,实现密码在行业应用中的泛在化;全力发展网络安全业务,提升数据的安全防护能力,加速推动密码与国产基础软硬件的深度融合,建立以自主产品为核心的集约、高效的关键基础设施安全防护体系,输出数据治理能力和安全保障能力。

新业务领域,卫士通实现了新的发展。公司在车联网领域加速布局,推动自动驾驶、智能网联汽车、车联网身份认证等领域技术合作与项目试点。在新能源领域完成打造国内首套新能源集控商用密码内生安全保障系统,填补了密码技术在新能源集控领域中的应用空白,通过试点建设加速市场推广。全面策划卫星互联网业务,开展下一代商用卫星互联网安全总体设计,进行业务总体布局。

卫士通(SZ002268):

卫士通(002268)发布半年报显示,公司今年上半年业绩同比实现大幅改善。 2022年上半年,公司实现营业收入13.10亿元,同比上升55.33%;归母净利润约1000万元,同比上升123.53%;扣非净利润197.53万元,同比扭亏为盈。其中2022年第二季度,公... 网页链接

证券之星财经:

卫士通2022中报显示,公司主营收入13.1亿元,同比上升55.33%;归母净利润989.02万元,同比上升123.53%;扣非净利润197.53万元,同比上升104.52%;其中2022年第二季度,公司单季度主营收入6.8亿元,同比上升21.18%;单季度归母净利润4834.25万元,同比上升41.51%;单季度扣非净利润4359.12万元,同比上升27.95%;负债率23.16%,投资收益230.82万元,财务费用-687.86万元,毛利率32.03%。

本期共有2个新进十大流通股东,唐建平 持股617.0406万股,占流通股比例0.74%,中国建设银行股份有限公司-国泰中证军工交易型开放式指数证券投资基金 持股644.729万股,占流通股比例0.77%;共有5股东持股数增加,皮敏蓉增加354.1614万股,该股东持股占流通股比例3.44%,中国建设银行股份有限公司-中欧悦享生活混合型证券投资基金增加28.29万股,该股东持股占流通股比例1.08%,香港中央结算有限公司增加107.7725万股,该股东持股占流通股比例3.9%,中国工商银行股份有限公司-诺安成长混合型证券投资基金增加294.78万股,该股东持股占流通股比例2.7%,交通银行股份有限公司-诺安和鑫保本混合型证券投资基金增加37.61万股,该股东持股占流通股比例0.94%;

财报数据概要请见下图:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

每日经济新闻:

今日(2022-08-25)获悉,2022-06-30数据显示,上市公司卫士通前十大流通股东名单中,蔡嵩松的诺安成长混合现身其中,比上期增加2947800股。

每日经济新闻

卫士通(SZ002268):

智通财经APP讯,卫士通(002268.SZ)发布2022年半年度报告,该公司营业收入13.1亿元,同比增长55.33%。归属于上市公司股东的净利润989万元,而上年同期取得亏损4203.67万元。归属于上市公司股东的扣除非经常性损益的净利润197.53万元。基... 网页链接

卫士通(SZ002268):

卫士通(002268)2022年半年度董事会经营评述内容如下: 一、报告期内公司从事的主要业务 报告期内,公司聚焦数据安全业务,覆盖包括个人隐私安全保护,数据防泄露,数据安全流动共享在内的数据安全众多相关领域;基于密码能力,构建... 网页链接

卫士通(SZ002268):

卫士通:关于中国电子科技财务有限公司的风险持续评估报告 网页链接

股票

MORE>

- 最近发表

- 标签列表

-

-

SH603722 SZ300952 SH688168 SZ300557 SZ300193 SZ300887 SZ002725 SZ300081 SH600420 SZ002714 SZ002335 SH601369 SH603712 SZ300320 SH600976 SH603499 SH600032 SH688500 SZ002362 SH688160 SZ301169 SZ000897 SH603268 SH688157 SH688225 SZ200016 SZ301155 SH600999 SH688677 SZ000411 SZ300044 SH688080 SZ301131 SH600289 SZ300292 SZ002962 SH600226 SZ300562 SZ301256 SZ300404 SZ300777 SH603086 SH600741 SZ300459 SH601609 SH600319 SZ002083 SZ301192 SZ301189 SZ002273