2022-09-14今日SZ300222股票最新净值和交易情况

木头韭菜:

科大智能(SZ300222)山东威达涨得挺好,不知道科大为啥不涨。

象物研究:

科大智能(SZ300222)

第一部分:公司基本信息

一、销售端

1-销售收入,收入结构

科大智能在2019年营业收入出现大规模下降主要原因在于公司业务规模缩减且行业持续低迷导致。

2-产品销售量与销售价格

科大智能在2008年起经营配用电及轨交电气自动化产品,2013年扩展与信息与通信业务以及随后的工业生产智能化业务,因此其主要领域为工业智能化,在工业智能化中最主要的产品为电力智能电气产品以及智能制造。

①销售量

由图可看出科大智能的销售量一直在增长,直至2015年业务中心转移至工业生产智能化导致配用电及轨交电气自动化的销售量大量降低。

2016年公司工业智能化行业产品主要为定制化产品,个性化程度高,单台(套)价格区间大,难以用台(套)等统计单位准确核算公司工业智能化行业产品产销量,所以为了准确反映公司产品产销量,保持统计口径一致,特采用金额统计产品销售量。

②销售价格

根据科大智能披露信息如下:

2008-2010年,报告期内公司主要产品单位平均销售价格如下:

因为科大智能公司工业智能化行业产品主要为定制化产品,个性化程度高,单台(套)价格区间大,不同客户之间产品单价差距较大,不易于标明产品单价。

3-订单情况

2021年科大智能年度订单和在手订单情况如下:

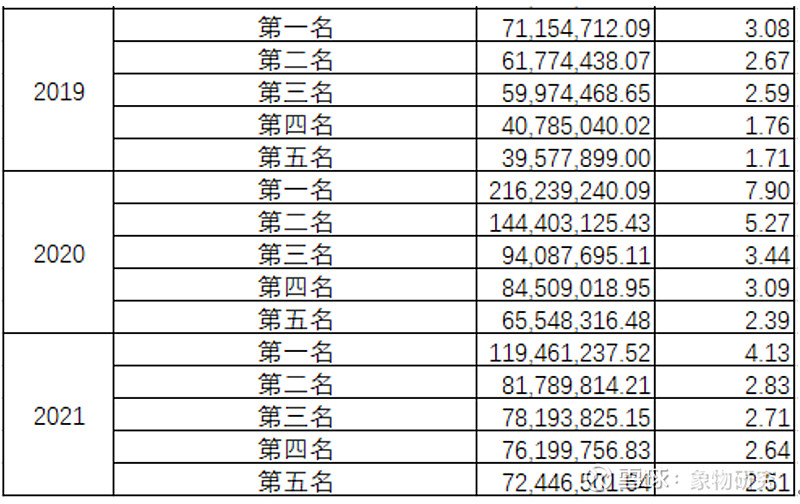

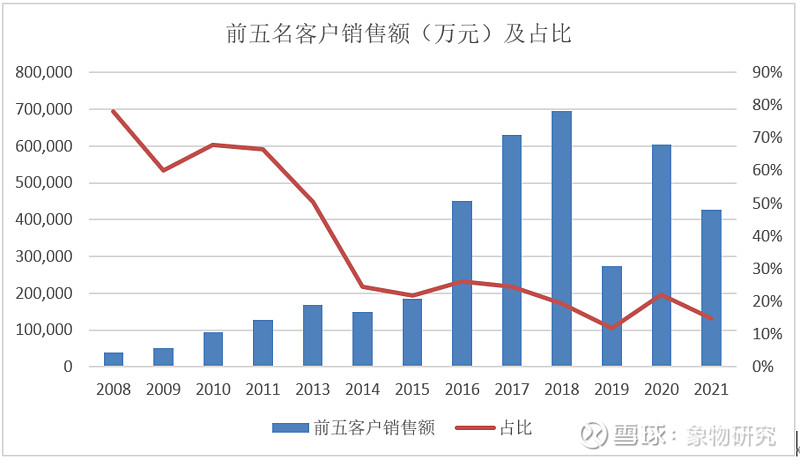

4-客户构成

5-渠道分布

(1)直销模式

本公司主要客户为各级电力企业及其指定的设备采购单位等,产品销售主要通过招投标方式获取订单,人配电自动化系统、用电自动化系统、配用电自动化工程与技术服务公司均采用直销模式进行销售。

6-市场区域

柯大智能的产品基本内销。

国内销售情况如下:

7-应收账款与资产,销售占比

2012年科大智能的应收账款占比增加是主要系销售规模增长以及四季度销售收入较大且形成应收账款多在次年收回所致。2019年应收账款在营业收入中占比高是主要由于公司业务规模缩减且行业持续低迷导致营业收入大幅下跌。

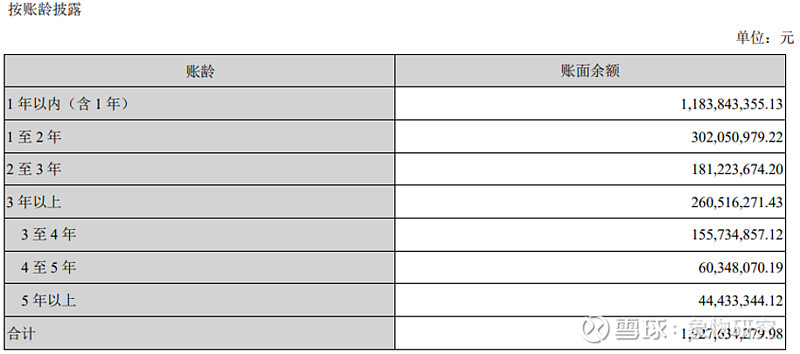

8-应收账款回款情况(账龄情况)

科大智能的应收账款主要在1年以内。

二、生产端

1-固定资产和在建工程投入,二者之和同资产的占比

2018年和2019年固定资产陡增都是由于在建工程转入固定资产所致。

2-无形资产投入

2009年度新增子公司智能电网公司土地使用权393.93万元

2013年度新增子公司智能电网公司土地使用权以及年初开发支出项目转入无形资产1503万。

2017年度新增公司购买上海松江科大智能机器人和人工智能产业基地土地使用权3000万。

3-存货结构与投入,同资产的占比

近年来随着订单的增加,存活在资产中的占比逐渐增加,从10%增加到了25%附近。

4-每年机器设备,厂房,原材料投入

2021年重要在建工程有:

5-产能基地分布

产能基地主要分布在上海、苏州、安徽。

6-每年产量与产能利用率

①智能制造产品方面

科大智能公司的产品都是非标定制化智能装备及智能生产线等,其产品的产能和产量都相同,因此产能利用率均为100%。

②配用电自动化方面

2008年-2010年配用电产能、产量情况如下:

三、研发端

2021年,公司从全息感知、融合分析、智能管控角度出发,推出“低压配电网智慧台区整体解决方案”;构建了具备智能装备、状态监测、态势感知、智慧运行等测试能力的智慧中低压配电网动模仿真平台,未来随着新能源大量接入和用电负荷多样化,应用场景将扩展到风电场、光伏电站、海上风电柔直并网、低频交流输电、储能系统等新场景中;环保气体柜以“0”局放技术引领行业;深度融合断路器敏捷研发,打破寡头垄断格局;在国内首次将电子用户识别模块(eSIM)芯片应用在配电终端5G通信模块上,解决了传统用户识别模块(SIM)易损坏问题,加强了5G通信的网络安全性;在配电自动化主站机房安装了用户端口功能(UPF)服务器设备,搭建了更加安全的5G通信电力无线专网,设备通信效率和安全性得到大幅提升;公司自主研发的供电智能运维系统V1.0成功通过安徽省2022年首版次软件名单评定,为企业供电安全、高效运营提供支撑;继挂轨式、轮式系列智能巡检机器人在全国电网广泛应用基础上,公司又创新开发出工业级防水四足机器人——智能巡检机器狗,可实现在复杂环境下全场景覆盖巡检。同时,公司战略性引进低压产品专业研发团队,进一步提升公司自主研发能力和产品竞争力。

2021年,公司全资子公司科大智能电气技术有限公司实验检测中心正式通过中国合格评定国家认可委员会(CNAS)现场评审,成功获得实验室认可证书,标志着科大智能实验室具备了国家及国际认可的管理水平和严密的检测技术能力。2021年,公司部分子公司荣获“2021中国充换电行业50强”“2021中国充换电行业十大竞争力品牌”“中国充电设施行业十大优质品牌”等荣誉。

1-研发人员占比

从研发人员来看,科大智能的研发人员占比较高。

2-研发支出的结构(资本化和费用化)以及二者同与营收占比

四、利润端

1-净利润与每股收益

2019年度,公司对应收款项、存货、商誉和其他资产计提减值准备金额合计216,058.71万元导致该年度的净利润大幅下降。

2-毛利润构成及最大业务的毛利润占比

2013年工业生产智能化业务开始,电力自动化业务占比逐渐变小,2017年其占比进一步提高。

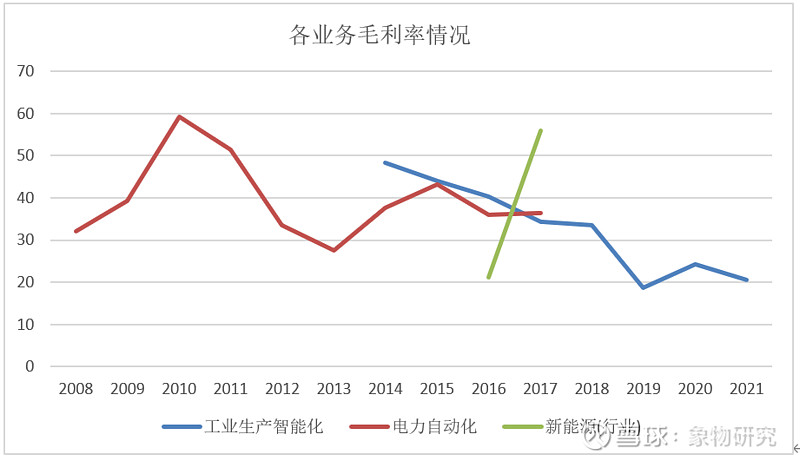

3-分业务产品毛利率

4-毛利率与净利率

由于2019年度,公司对应收款项、存货、商誉和其他资产计提减值准备金额合计216,058.71万元导致该年度的净利润大幅下降,致使净利率大幅下降。

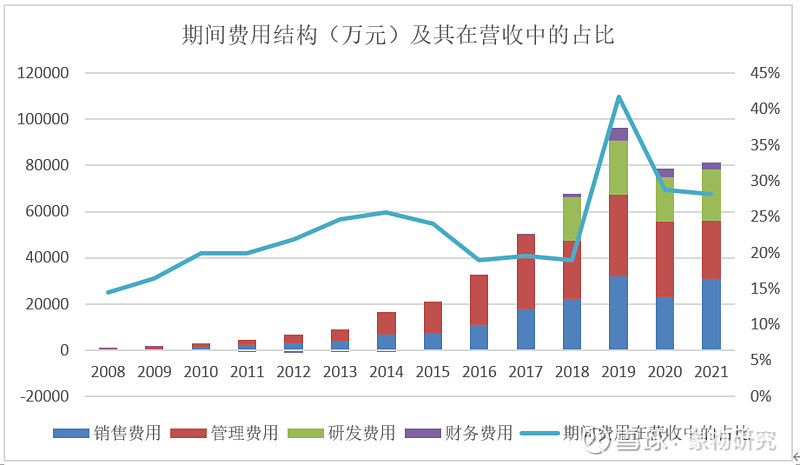

5-期间费用结构及期间费用率

2019年主要是公司新增银行贷款利息费用相应增加导致财务费用大幅上升,使期间费用率大幅上升。

6-投资收益等其他项目(政府补助)占利润比例

2022年,科大智能的投资收益主要是来源于处置长期股权投资产生的投资收益及丧失控制权后剩余股权按公允价值重新计量产生的利得。金额为2.36亿。

7-净资产收益率

8-重大的资产减值损失

2019年,科大智能因存货、商誉等减值准备导致资产减值20.47亿。

五、其他财务数据

1-资产负债率

2-有息负债规模,结构与占比

2018年起,科大智能开始出现大量短期借款,有息负债增速较大。

3-现金规模,以及同流动负债的占比

2011年是公司首次对外公开发行股票募集资金,货币资金大幅增加导致占比大幅增长。

4-现金流入结构:经营、融资、投资

5-现金流出结构:经营、融资、投资

其他部分见公 众 号。(第二部分:公司业务理解;第三部分:公司主要股东与管理层;第四部分:公司经营发展史)

股票

MORE>

- 最近发表

- 标签列表

-

-

SH600159 SH600825 SH688625 SH900918 SH688309 SH603992 SZ002529 SH603876 SH600234 SH688513 SZ301189 SH600528 SH603817 SZ002908 SZ301163 SH600759 SH603703 SZ300790 SZ300771 SZ002692 SZ002118 SH900912 SH601021 SZ300774 SH688089 SH600771 SZ300275 SZ002861 SH603801 SZ300978 SH601567 SH600783 SZ002626 SH600241 SH601609 SZ002742 SH600546 SH605378 SH601326 SZ301103 SZ002127 SH601231 SH600165 SZ002978 SH688207 SZ300370 SH600617 SZ301097 SH603060 SH600581