2022-09-15今日SZ300094股票最新净值和交易情况

天蓝蓝到底有多难:

预制菜板块活跃,顺丰、格力都纷纷“跨界”涌入该细分赛道。从消费者需求看,方便快捷是必然趋势,推荐国联水产(SZ300094)小龙虾 湘佳股份(SZ002982)h黄羽鸡 佳沃食品(SZ300268) 三文鱼

无合适昵称:

明天汇率会直接突破7吗?永艺股份(SH603600)国联水产(SZ300094)沪深300(SH000300)

钛媒体APP:

个股表现:

图片来源:视觉中国

农业板块市值排名前十位的企业股价涨跌互现,

上周(9月5日-9月9日),中证农业指数(000949.CSI)由7049.97降至6983.82,跌幅0.94%。其中,牧原股份(002714.SZ)股价下跌0.85%、金龙鱼(300999.SZ)下跌0.93%、伊利股份(600887.SH)下跌0.59%、温氏股份(300498.SZ)下跌5.37%、盐湖股份(000792.SZ)上涨1.30%、海大集团(002311.SZ)下跌5.16%、新希望(000876.SZ)下跌3.50%,华鲁恒升(600426.SH)上涨7.72%,藏格矿业(000408.SZ)上涨7.31%,云天化(600096.SH)上涨6.05%。

农业市盈率前5的个股分别为:

佳沃食品(300268.SZ)1561.14倍、国联水产(300094.SZ)563.33倍、敦煌种业(600354.SH)511.76倍、圣农发展(002299.SZ)360.12倍、双塔食品(002481.SZ)249.31倍。

其中,截至上周五(9月9日),圣农发展融资融券余额为4.39亿元,融资余额3.98亿元,融券余额4078万元;双塔食品融资融券余额为5.89亿元,融资余额5.81亿元,融券余额795.2万元。

上周农业板块仅有

,包括绿康生化(002868.SZ)上涨25.62%,总市值42.75亿元;泸天化(000912.SZ)上涨11.35%,总市值90.79 亿元。此外,涨幅前十名的个股还包括,四川美丰(002513.SZ)上涨9.00%,总市值61.03亿元;华鲁恒升(600426.SH)上涨7.72 %,总市值642.47亿元;兴发集团(600141.SH)上涨7.66 %,总市值454.92亿元,藏格矿业(000408.SZ)上涨7.31 %,总市值496.41亿元,润丰股份(301035.SZ)上涨7.24 %,总市值300.70亿元,ST中基(000972.SZ)上涨6.44 %,总市值21.67亿元,云天化(600096.SH)上涨6.05%,总市值479.17亿元,海利尔(603639.SH)上涨5.73%,总市值89.32亿元。

其中,绿康生化在9月6日发布了《股票交易异常波动公告》,称公司股票连续2个交易日(2022年9月2日、2022年9月5日)收盘价格涨幅偏离值累计超过20%。公告发布后,绿康生化在9月7日再次涨停,报收29.15元/股。上周五个交易日,绿康生化共录得3个涨停。

绿康生化专注于微生物发酵行业,公司及其控股子公司业务主要覆盖动保(兽药原料药、制剂、益生菌等)、植保(生物农药、生物肥料和农药制剂等)、食品添加剂以及热电服务(电力生产供应、园区配套热能服务等)。兽药是公司收入的主要来源,今年上半年兽药营收占到总收入的65.89%,其次是生物农药,营收占比为11.21%。

资金流向方面,截至9月9日,绿康生化并无融资融券方面动态,上周5个交易日内累计主力净流入1158.67万元,游资资金合计净流出4930.06万元,散户资金合计净流入3771.39万元。

消息面上,绿康生化近期存在高层人事变动。公司在9月3日发布的《关于公司董事,高级管理人员辞职的公告》中称,董事会于2022年9月1日收到公司董事及副董事长洪祖星、董事及副总经理赖建平、副总经理张维闽提交的辞职报告。洪祖星因个人原因,辞去公司董事、副董事长、董事会薪酬与考核委员会委员及战略委员会委员职务,辞职后不在公司担任其他职务。赖建平因个人原因,辞去公司董事及副总经理职务,辞职后仍在公司及控股子公司担任其他职务。张维闽因个人原因,辞去公司副总经理职务,辞职后仍在公司担任其他职务。

截至公告披露日,上述三人在公司持股情况分别为:洪祖星通过合力(亚洲)投资有限公司间接持有公司41,489,860股,占总股本比例为26.70%;赖建平直接持有公司173,745股,通过北京康闽间接持有公司5,499,000股,占总股本比例为3.65%;张维闽直接持有公司231,660股,通过北京康闽间接持有公司2,199,600股,占总股本比例为1.56%。

农业板块跌幅超过10%的个股有

,分别是傲农生物(603363.SH)下跌11.97%,总市值157.68亿元;巨星农牧(603477.SH)下跌11.90%,总市值137.15亿元;普莱柯(603566.SH)下跌10.81%,总市值91.76亿元。

傲农生物主营业务包括饲料、养猪、食品等产业。根据公司2022年半年报,饲料及动保、生猪养殖、屠宰食品、贸易业务四项业务营收占到公司总营收的99.99%,其中饲料及动保业务收入占比 57.34%,生猪养殖业务收入占比 22.18%,屠宰食品业务收入占比 14.11%,贸易业务收入占比 6.36%。

消息面上,国家发展改革委9月6日表示,为切实保障中秋、国庆等节日猪肉市场供应和价格稳定,国家发展改革委会同有关部门将投放今年第一批中央冻猪肉储备,并指导各地近期加大猪肉储备投放力度。9月8日确认本次猪肉投放数量为3.77万吨。

板块表现:

资金流向方面,上周5个交易日内,傲农生物累计主力净流出2.45亿元,游资净流入1461.88万元,散户净流入2.31亿元。截至9月9日,傲农生物融资融券余额为5.79亿元,其中资月5.61亿元,融券余额1815万元。

上周

,农业各板块多数下跌,只有农化制品板块微涨。

农化制品

农化制品板块中泸天化(000912.SZ)和四川美丰000731.SZ)排在上周涨幅最高的农业个股前10位,分别上涨11.35%和9.00%。

饲料、渔业、肉鸡养殖和生猪养殖板块的跌幅较大。

饲料

跌幅前三名分别为:傲农生物(603363.SH)下跌11.97%,唐人神(002567.SZ)下跌7.31%,佩蒂股份(300673.SZ)下跌7.26%。只有大北农(002385.SZ)和路斯股份(832419.BJ)分别微涨0.12%和0.94%。

渔业(

跌幅前三名分别为中水渔业(000798.SZ)下跌7.35%,大湖股份(600257.SH)下跌4.67%,国联水产(300094.SZ)下跌4.06%。除ST獐子岛(002069.SZ)股价与9月2日收盘持平外,其他个股均有不同程度下跌。

肉鸡养殖

跌幅前三名分别为:立华股份(300761.SZ)下跌6.61%,仙坛股份(002746.SZ)下跌6.11%,益客食品(301116.SZ)下跌5.29%。其他个股也有不同程度下跌。

生猪养殖

跌幅前三名分别为:巨星农牧(603477.SH)下跌11.90%,东瑞股份(001201.SZ)下跌8.21%,天邦食品(002124.SZ)下跌6.29%。其他个股也有不同程度下跌

据农业农村部全国农产品批发市场价格信息系统监测,上周(9月2日—9月8日)农产品批发价格200指数为130.74点,比上上周上升3.93点,比去年同期上升17.77个点。

其中,畜禽产品猪肉、羊肉、牛肉、鸡蛋和白条鸡与上上周相比,变化幅度在-0.1-7.0%之间;水产品草鱼、鲫鱼、鲤鱼、白鲢鱼、花鲢鱼、大带鱼和大黄花鱼与上上周相比,变化幅度在0.0-2.3%之间;全国286家产销地批发市场19种蔬菜平均价格为4.93元/公斤,比上上周上升8.1%,同比上升30.4%。

上周,菜花、西红柿、茄子、莴笋和大白菜的价格环比涨幅较大,幅度分别为23.4%、21.4%、19.3%、14.2%和14.1%;黄瓜、韭菜和土豆的价格环比降幅较大,幅度为7.0%、1.4%和0.4%。

上周,富士苹果、巨峰葡萄、香蕉、菠萝、西瓜、鸭梨6种水果平均价格为6.75元/公斤,比上上周上升0.4%,同比上升24.3%。

MT调研:

国联水产(SZ300094)

湛江国联水产开发股份有限公司(股票代码:300094)创建于 2001 年,是目前中国最大的 水产品加工企业。公司以“为人类提供健康海洋食品”为使命,专注于水产食品领域精深发 展,以水产食品研制为龙头,现已发展成为一家全球化、全产业链和全渠道的跨国企业集团。 2010 年,公司在创业板成功上市。2021 年公司年销售额 45 亿元。公司凭借高效整合供应链 资源和引领产业技术创新,持续成长并建立行业壁垒。

主营业务

公司是以对虾、小龙虾和鱼类产品为核心的综合水产品提供商。以南部沿海水产品和沿长江 水产品为主,目前聚焦“四虾、六鱼”构建核心大单品+特色小单品的产品结构。公司布局 全球海产资源,不断拓宽产品品类,注重从“养殖水产品到餐桌”的质量安全管控体系建设, 并升级自动化智能化加工技术、加大综合水产品类精深加工研发投入,实现水产品从厨房食 材到预制 菜品工业化量产的转变,将工厂打造为餐饮企业和家庭的“中央厨房”。公司目前已经形成 风味鱼系列、小龙虾系列、裹粉系列、快煮系列、火锅系列、米面系列等六大系列预制菜, 受到消费者广泛欢迎。

经营数据

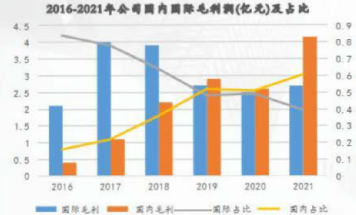

公司自 2016 年起将国内市场作为战咯核心、稳步拓展非关市场,全面构建以国内大循环为 主、国内国际双循环相互促遂的新发展格局,稳固中国水产行业龙头地位。2019 年,水产 品业务国内业务收入 17.6 亿元,占比 41%,国内市场毛利 2.9 亿元,占比 52%,毛利超过国 际市场。2020 年,国内收入 19.69 亿元,占比 44%,国内市场收入的绝对位与相对占比都继 续提升。2021 年,国内收入 22.34 亿元,占比 49.93% 国内(含港涣台市场)合计实现营业放 入 26.74 亿元,占比公司总营状 59.76%,国内市场持续向好,深化国内市场的成略格局基 本确立。

2021 年度,公司业务占比 90.71%的水产食品加工主营业务已全面实现盈利,受上游养殖业 务亏损约 5000 万拖累,公司归母净利润亏损 1,383.79 万元,与上年同期相比,大幅收窄 94.85%。

定增方案及投资亮点:

巨大中国预制菜市场机遇:受益于城市化、消费升级等因素,中国将是未来十年最大的水产 浦贵市场,增速持续高于全球平均水平。根据联合国粮食与农止协会(FAO) 数据, 2023 年 中国签体水产消费需求将接近7000 万吨。仅2017年我国水产品食用消费量为5518.8万吨, 占全球总济贵莹的 36.1%,为全球水产品第一大滔贵国,居民年人均水产品消费受由 2009 年 的 31.9 公斤增加至 41.0 公斤。 公司已成为国内最大水产预制菜企业:公司全球化布局,全产业链模式的构建为公司全面推 进预制菜打下了良好基础,公司2020年水产预制菜品收入7.3亿元,2021年为8.41亿元, 领先于 A 股预制菜上市公司。

公司率先在水产行业推行“2211”电子化监管模式,并通过 HACCP、BRC、BAP 等国际认证, 公司实验室拥有 CNAS 认证;是全球两家之一、亚洲唯一一家输美对虾反倾销“零关税”企 业。先后被认定为农业产业化国家重点龙头企业、高新技术企业、守合同重信用企业、国家 级“AAA”劳动关系和谐企业 、海关总署高级认证企业等。多次代表国家进行各国迎检,获 得美国 FDA 赞誉:这是我见到的世界上最好的对虾工厂。

问答环节

Q:请问目前公司在全渠道的布局下,各个渠道的盈利能力是怎样的?未来有怎样的一个渠 道发展重点?

A: 目前公司渠道销售分国际跟国内,国际业务已经处于毛利净利较平稳的水平,整体净利 可以维持在 4-5%。国内各个渠道表现状况不一致,预制菜毛利水平可以到 30-40%幅度。电 商这一块净利可以保持在 1-2%的幅度。商超的渠道上面,预制菜的毛利水平则能够保持在 25-30%的水平。我们现在在做持续性渠道下沉,针对餐饮配送商进行预制菜销售,牵引重客。 整个流通渠道覆盖面很大,虽然目前还没有表现相应的净利回报,但随着产品叠加和进一步 渠道下沉,未来该渠道是最有潜力的最前沿的。在整个主次顺序上,我们把 to c 列入了重 点发展板块,抓住飞速发展的机会,以崭新的品类和品相投入到 to c 市场上来。 Q:公司有较多的海鲜产品,未来日本排放和废水对海鲜产品的终端需求以及产品的产量和 质量会有什么样的影响吗?

A: 影响是微乎其微的,我们具备强大的检测设备,目前从监测来看,我们的产品品质处于 非常优等的程度。我们认为这方面的顾虑可能归因于一些媒体的夸大其词。 Q:目前预制菜业务 to b, to c 的市场占有率怎样? 未来 to c 的发展是否有一个数字化的 预期?

A: 现在 to b 和 to c 从产品形态分布占比大概是 80%和 20%。未来 to c 这一块包括商超、 社区团购和直接接触消费者的渠道,受目前疫情周期性的影响下每个阶段表现程度是不一致 的。如疫情期间,受团购影响,增速就会爆发式增长,疫情结束后又会有明显的降速,所以 我们在整个 to c 市场上面,更多的是抓住终端渠道进行产品渗透。

Q:后疫情时代或者疫情得到相对的控制后,疫情催化的市场需求是否会萎缩?近几年预制 菜行业的产能扩张情况,会不会存在产能过剩的风险?

A: to b 市场上是刚性需求,受疫情影响会更加平稳。To c 市场主要还是消费习惯的形成, 会因为疫情被阶段性催化了发展,对于预制菜这种冻品来说,产品保鲜是有一定保障,疫情 结束后,相应的储备可能会减少,但我们认为一二线城市的消费习惯是会一直持续,所以对 产业不会造成非常大的影响。再者考虑到中国人口老龄化状况,预制菜这一块能够在社会服 务提供非常好的保障。所以无论是近期还是长远角度,预制菜在中国都是进入了良好的发展 周期。

对于产能过剩风险,预制菜泛滥这一块,我们认为我们企业在 to c 降本增效整个体系方面 是非常健全的,我们通过在产品上游的安全控制,再到过程中的食品研发,通过全渠道营造 大单品,降低生产成本,提升效率。

Q: 公司与粤海饲料战略合作的后期规划,能不能做一个简单的介绍?

A:公司预审资料的合作只是其中一部分,未来会跟更多企业展开联合。因为公司今年把全 产业链的养殖剥离出去了,转为更聚焦在自己的水产加工领域和食品板块的发展。我们对粤 海饲料未来在整体业务上会围绕大型的养殖户来展开定向养殖、定向销售的业务和一些养殖 方面的引导。最主要也是保证食品端的安全性稳定性。

Q:今年贵公司跟农户契约锁价的毛利水平?

A: 不同品类我们有不同的设置,对于一些养殖成功率高的产品我们侧重低毛利率,养殖端 我们给他 5%-10%左右或者风险共担。对一些品类复杂的产品,我们给到更多的毛利保障, 大约 15%左右。

Q:公司的 b 端客户有没有具有代表性的餐饮连锁企业?

A: 西餐类如肯德基、必胜客、汉堡王,中餐类如海底捞,呷哺呷哺。跟这种超级连锁餐饮 的合作是我司餐饮重客业务发展的非常重要的板块。

Q: To b 业务方面,饭店若采用预制菜,意味着放弃自己的护城河,那么关于目前饭店采购 预制菜的逻辑合理性能否说明一下?

A: 当今餐连锁企业一定是以标准化的产品为支撑,大厨发挥的作用逐渐降低, 但不同餐饮企业对预制菜的需求这一块的表现是非常不一致的。比如高端餐饮的消费群体可 能更加注重口味和服务多于标准化和快速,对于这一块我们也专门成立了部门去服务这方面 的诉求。我司向社会大众销售标准化的预制菜品更多是在餐饮外卖市场,能够满足快速的响 应需求,还有一些团餐和宴席类也是需要预制菜这方面的支持。

Q: 2021 年国内贵司预制菜的收入是 8.41 亿,请问 2021 年整个国内市场的规模有多大,然 后公司占比有多少?

A: 行业有相关的预计数据,整个预制菜 2021 年大概 3000 亿。我司整个 2021 年预制菜 8.41 亿规模,整个预制菜的产业发展体系是快速增长的,预计 2030 年前产值能突破万亿。

Q: 2025 年的预期是市场规模占比达到 70%,是指的水产系列的预制菜占比吗?

A: 是国内和国际市场的占比,因为 2019 年中美贸易前,我司整个国际市场的比例达到了 70%,为了调整市场结构,我们定位在 2025 年我们国内的市场销售目标为 70%

Q:公司电商销售额占比对于当今线上经济火热的状况下非常低,能否解释一下?

A: 我们于 2015 年成立电商,当时相比收购外部电商公司,我们选择自建电商系统, 2015-2017 时段我们电商业务达到 4 个亿销售额,很大一部分是 to B 类别,2018 年时候做 了调整,砍掉 to b 业务,聚焦渗透自己的旗舰店和自有品牌业务,规模在上年有 1.6 亿。 我们的思路是希望保持一个平稳发展的趋势,传达公司品牌力和产品力,而不是通过一些市 面上惯用的刷单等烧钱手段来营造销售份额。

Q: 前三名股东在定增期间有减持需求吗?

A:没有。

Q: 能否列举一下水产养殖行业经营过程中哪些系统性风险和非系统性风险是比较重要的?

A: 过去中国水产市场还未发展起来时,唯一的市场就是国际性市场,系统性风险包括一些 国家政策、经济冲突等风险,比如中美贸易战。从品类上看,风险承载着原料市场的波动和 中段水产品的波动。随着产品越来越丰富,加工深度越来越深,整个市场上游的波动已经大 范围在削减。非系统性风险就是企业自身经营方面包括食品安全的控制、渠道和原料及研发 方面的匹配性。

Q:看到公司存货较多,是否会有相关风险?

A:我们在积极调整,包括加大国内供应链产品供应、深度开发其他的鱼类产品

Q:公司短期借款较多,对于公司经营有没有较大压力?

A:短期借款确实是我们现在融资结构,由于中美贸易战的影响,公司进入了三年大渠道大调 整周期,融资这一块确实产生了一定压力。但我们市场渠道整体的现金流能力还是非常强, 短期融资这块公司还是会保持稳健状态。同时也会做一些调整,比如通过发债把融资结构往 中长期调整。

Q:益阳的募投项目的工程,员工大概多少人?

A:常态 1000 人左右,区分淡季旺季,旺季近 2000 人淡季保持在 800-1000 人。

Q: 请问公司预制菜的定价。模式是怎样的?原材料价格的波动为影响售价和毛利率吗?

A: 我们基于消费场景和人群来定位,同时考虑前段成本价,再就是跟餐饮端定位错开。我 们在定价这一块更多的是从消费端和目标客户的消费场景来定义产品,如何定价、采用什么 规格的产品工艺、采购原料都是根据消费场景来匹配的。对原材料的价格波动,因为预制菜 有更大的市场空间,附加值已经拉到很高,考量到市场推广费用及各种变化,所承载的上游 价格波动很大。

—END—

matthew_888:

国联水产(SZ300094)看好预制菜前景

matthew_888:

国联水产(SZ300094)预制菜,格力也参与,看样子下周要一波行情

国联水产(SZ300094):

9月6日,湛江国联水产(300094)开发股份有限公司(以下简称“国联水产”)与广东粤海饲料(001313)集团股份有限公司(以下简称“粤海饲料”)预制菜战略合作签约仪式在广东湛江举行。 根据合作协议,国联水产拟对上游产业的海洋渔业养殖、对虾... 网页链接

纪要研报中心:

国联水产最新纪要,更多当天纪要请关注:“纪要研报中心”

公司简介

湛江国联水产开发股份有限公司(股票代码:300094)创建于2001年,是目前中国最大的水产品加工企业。公司以“为人类提供健康海洋食品”为使命,专注于水产食品领域精深发展,以水产食品研制为龙头,现已发展成为一家全球化、全产业链和全渠道的跨国企业集团。2010年,公司在创业板成功上市。2021年公司年销售额45亿元。公司凭借高效整合供应链资源和引领产业技术创新,持续成长并建立行业壁垒。

主营业务

公司是以对虾、小龙虾和鱼类产品为核心的综合水产品提供商。以南部沿海水产品和沿长江水产品为主,目前聚焦“四虾、六鱼”构建核心大单品+特色小单品的产品结构。公司布局全球海产资源,不断拓宽产品品类,注重从“养殖水产品到餐桌”的质量安全管控体系建设,并升级自动化智能化加工技术、加大综合水产品类精深加工研发投入,实现水产品从厨房食材到预制

菜品工业化量产的转变,将工厂打造为餐饮企业和家庭的“中央厨房”。公司目前已经形成风味鱼系列、小龙虾系列、裹粉系列、快煮系列、火锅系列、米面系列等六大系列预制菜,受到消费者广泛欢迎。

经营数据

公司自2016 年起将国内市场作为战咯核心、稳步拓展非关市场,全面构建以国内大循环为主、国内国际双循环相互促遂的新发展格局,稳固中国水产行业龙头地位。2019年,水产品业务国内业务收入17.6亿元,占比41%,国内市场毛利2.9亿元,占比52%,毛利超过国际市场。2020年,国内收入19.69亿元,占比44%,国内市场收入的绝对位与相对占比都继续提升。2021年,国内收入22.34亿元,占比49.93% 国内(含港涣台市场)合计实现营业放入26.74亿元,占比公司总营状59.76%,国内市场持续向好,深化国内市场的成略格局基本确立。

2021年度,公司业务占比90.71%的水产食品加工主营业务已全面实现盈利,受上游养殖业务亏损约5000万拖累,公司归母净利润亏损1,383.79万元,与上年同期相比,大幅收窄94.85%。

定增方案及投资亮点:

巨大中国预制菜市场机遇:受益于城市化、消费升级等因素,中国将是未来十年最大的水产浦贵市场,增速持续高于全球平均水平。根据联合国粮食与农止协会(FAO) 数据, 2023年中国签体水产消费需求将接近7000 万吨。仅2017年我国水产品食用消费量为5518.8万吨,占全球总济贵莹的36.1%,为全球水产品第一大滔贵国,居民年人均水产品消费受由2009 年的31.9公斤增加至41.0公斤。

公司已成为国内最大水产预制菜企业:公司全球化布局,全产业链模式的构建为公司全面推进预制菜打下了良好基础,公司2020年水产预制菜品收入7 .3亿元,2021年为8.41亿元,领先于A股预制菜上市公司。

公司率先在水产行业推行“2211”电子化监管模式,并通过HACCP、BRC、BAP等国际认证,公司实验室拥有CNAS认证;是全球两家之一、亚洲唯一一家输美对虾反倾销“零关税”企业。先后被认定为农业产业化国家重点龙头企业、高新技术企业、守合同重信用企业、国家级 “AAA”劳动关系和谐企业 、海关总署高级认证企业等。多次代表国家进行各国迎检,获得美国FDA赞誉:这是我见到的世界上最好的对虾工厂。

问答环节

Q:请问目前公司在全渠道的布局下,各个渠道的盈利能力是怎样的?未来有怎样的一个渠道发展重点?

A: 目前公司渠道销售分国际跟国内,国际业务已经处于毛利净利较平稳的水平,整体净利可以维持在4-5%。国内各个渠道表现状况不一致,预制菜毛利水平可以到30-40%幅度。电商这一块净利可以保持在1-2%的幅度。商超的渠道上面,预制菜的毛利水平则能够保持在25-30%的水平。我们现在在做持续性渠道下沉,针对餐饮配送商进行预制菜销售,牵引重客。整个流通渠道覆盖面很大,虽然目前还没有表现相应的净利回报,但随着产品叠加和进一步渠道下沉,未来该渠道是最有潜力的最前沿的。在整个主次顺序上,我们把to c列入了重点发展板块,抓住飞速发展的机会,以崭新的品类和品相投入到to c市场上来。

Q:公司有较多的海鲜产品,未来日本排放和废水对海鲜产品的终端需求以及产品的产量和质量会有什么样的影响吗?

A: 影响是微乎其微的,我们具备强大的检测设备,目前从监测来看,我们的产品品质处于非常优等的程度。我们认为这方面的顾虑可能归因于一些媒体的夸大其词。

Q:目前预制菜业务to b, to c的市场占有率怎样? 未来to c的发展是否有一个数字化的预期?

A: 现在to b和to c从产品形态分布占比大概是80%和20%。未来to c这一块包括商超、社区团购和直接接触消费者的渠道,受目前疫情周期性的影响下每个阶段表现程度是不一致的。如疫情期间,受团购影响,增速就会爆发式增长,疫情结束后又会有明显的降速,所以我们在整个to c市场上面,更多的是抓住终端渠道进行产品渗透。

Q:后疫情时代或者疫情得到相对的控制后,疫情催化的市场需求是否会萎缩?近几年预制菜行业的产能扩张情况,会不会存在产能过剩的风险?

A: to b市场上是刚性需求,受疫情影响会更加平稳。To c市场主要还是消费习惯的形成,会因为疫情被阶段性催化了发展,对于预制菜这种冻品来说,产品保鲜是有一定保障,疫情结束后,相应的储备可能会减少,但我们认为一二线城市的消费习惯是会一直持续,所以对产业不会造成非常大的影响。再者考虑到中国人口老龄化状况,预制菜这一块能够在社会服务提供非常好的保障。所以无论是近期还是长远角度,预制菜在中国都是进入了良好的发展周期。

对于产能过剩风险,预制菜泛滥这一块,我们认为我们企业在to c降本增效整个体系方面是非常健全的,我们通过在产品上游的安全控制,再到过程中的食品研发,通过全渠道营造大单品,降低生产成本,提升效率。

Q: 公司与粤海饲料战略合作的后期规划,能不能做一个简单的介绍?

A:公司预审资料的合作只是其中一部分,未来会跟更多企业展开联合。因为公司今年把全产业链的养殖剥离出去了,转为更聚焦在自己的水产加工领域和食品板块的发展。我们对粤海饲料未来在整体业务上会围绕大型的养殖户来展开定向养殖、定向销售的业务和一些养殖方面的引导。最主要也是保证食品端的安全性稳定性。

Q:今年贵公司跟农户契约锁价的毛利水平?

A: 不同品类我们有不同的设置,对于一些养殖成功率高的产品我们侧重低毛利率,养殖端我们给他5%-10%左右或者风险共担。对一些品类复杂的产品,我们给到更多的毛利保障,大约15%左右。

Q:公司的b端客户有没有具有代表性的餐饮连锁企业?

A: 西餐类如肯德基、必胜客、汉堡王,中餐类如海底捞,呷哺呷哺。跟这种超级连锁餐饮的合作是我司餐饮重客业务发展的非常重要的板块。

Q: To b业务方面,饭店若采用预制菜,意味着放弃自己的护城河,那么关于目前饭店采购预制菜的逻辑合理性能否说明一下?

A: 当今餐连锁企业一定是以标准化的产品为支撑,大厨发挥的作用逐渐降低,

但不同餐饮企业对预制菜的需求这一块的表现是非常不一致的。比如高端餐饮的消费群体可能更加注重口味和服务多于标准化和快速,对于这一块我们也专门成立了部门去服务这方面的诉求。我司向社会大众销售标准化的预制菜品更多是在餐饮外卖市场,能够满足快速的响应需求,还有一些团餐和宴席类也是需要预制菜这方面的支持。

Q: 2021年国内贵司预制菜的收入是8.41亿,请问 2021年整个国内市场的规模有多大,然后公司占比有多少?

A: 行业有相关的预计数据,整个预制菜2021年大概3000亿。我司整个2021年预制菜8.41亿规模,整个预制菜的产业发展体系是快速增长的,预计2030年前产值能突破万亿。

Q: 2025年的预期是市场规模占比达到70%,是指的水产系列的预制菜占比吗?

A: 是国内和国际市场的占比,因为2019年中美贸易前,我司整个国际市场的比例达到了70%,为了调整市场结构,我们定位在2025年我们国内的市场销售目标为70%

Q:公司电商销售额占比对于当今线上经济火热的状况下非常低,能否解释一下?

A: 我们于2015年成立电商,当时相比收购外部电商公司,我们选择自建电商系统,2015-2017时段我们电商业务达到4个亿销售额,很大一部分是to B类别,2018年时候做了调整,砍掉to b业务,聚焦渗透自己的旗舰店和自有品牌业务,规模在上年有1.6亿。我们的思路是希望保持一个平稳发展的趋势,传达公司品牌力和产品力,而不是通过一些市面上惯用的刷单等烧钱手段来营造销售份额。

Q: 前三名股东在定增期间有减持需求吗?

A:没有。

Q: 能否列举一下水产养殖行业经营过程中哪些系统性风险和非系统性风险是比较重要的?

A: 过去中国水产市场还未发展起来时,唯一的市场就是国际性市场,系统性风险包括一些国家政策、经济冲突等风险,比如中美贸易战。从品类上看,风险承载着原料市场的波动和中段水产品的波动。随着产品越来越丰富,加工深度越来越深,整个市场上游的波动已经大范围在削减。非系统性风险就是企业自身经营方面包括食品安全的控制、渠道和原料及研发方面的匹配性。

Q:看到公司存货较多,是否会有相关风险?

A:我们在积极调整,包括加大国内供应链产品供应、深度开发其他的鱼类产品

Q:公司短期借款较多,对于公司经营有没有较大压力?

A:短期借款确实是我们现在融资结构,由于中美贸易战的影响,公司进入了三年大渠道大调整周期,融资这一块确实产生了一定压力。但我们市场渠道整体的现金流能力还是非常强,短期融资这块公司还是会保持稳健状态。同时也会做一些调整,比如通过发债把融资结构往中长期调整。

Q:益阳的募投项目的工程,员工大概多少人?

A:常态1000人左右,区分淡季旺季,旺季近2000人淡季保持在800-1000人。

Q: 请问公司预制菜的定价。模式是怎样的?原材料价格的波动为影响售价和毛利率吗?

A: 我们基于消费场景和人群来定位,同时考虑前段成本价,再就是跟餐饮端定位错开。我们在定价这一块更多的是从消费端和目标客户的消费场景来定义产品,如何定价、采用什么规格的产品工艺、采购原料都是根据消费场景来匹配的。对原材料的价格波动,因为预制菜有更大的市场空间,附加值已经拉到很高,考量到市场推广费用及各种变化,所承载的上游价格波动很大。#国联水产##水产养殖股连续三日大涨##水产#

股票

MORE>

- 最近发表

- 标签列表

-

-

SH688251 SZ300134 SH603922 SZ200530 SH600139 SZ002279 SZ002497 SZ300841 SH688270 SZ301216 SH688113 SZ002887 SZ002087 SZ002461 SZ300810 SH601519 SZ000596 SZ002524 SZ301043 SZ002735 SH605136 SH900912 SZ300052 SH600864 SH600968 SH603331 SH603829 SH605580 SZ002081 SZ301028 SH603682 SH688533 SH601089 SH688598 SZ000711 SH600674 SZ002586 SH605100 SZ002425 SH603916 SZ000917 SH600871 SH688259 SZ002675 SH603156 SH688369 SZ300703 SZ300619 SZ300684 SH605366