2022-09-15今日SZ002876股票最新净值和交易情况

XR观察:

Pico 4 终于来了,作为字节跳动收购Pico后的第一款重量级产品,承载了太多的期待,我们拭目以待……

歌尔股份(SZ002241)三利谱(SZ002876)Meta Platforms(META)

#Pico 4 新品发布会

拽着尾巴的猴子:

歌尔股份(SZ002241)pico4 9月27到来,各位预期售价多少?韦尔股份(SH603501) 三利谱(SZ002876)

证券之星财经:

三利谱公告,公司成功入选深圳市2021年度“专精特新”中小企业名单,并取得了深圳市工业和信息化局颁发的《深圳市“专精特新”中小企业证书》,有效期自2022年6月28日至2025年6月28日。

截至2022年9月13日收盘,三利谱(002876)报收于58.75元,上涨2.05%,换手率4.05%,成交量6.03万手,成交额3.55亿元。资金流向数据方面,9月13日主力资金净流入1238.09万元,游资资金净流出2435.69万元,散户资金净流入1197.6万元。

根据近五年财报数据,证券之星估值分析工具显示,三利谱(002876)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为71.5。

三利谱主营业务:本公司主要从事偏光片产品的研发、生产和销售,主要产品包括TFT系列和黑白系列偏光片两类。公司产品主要应用于手机、电脑、液晶电视等消费类电子产品显示屏,以及汽车电子、医疗器械、仪器仪表等工控类电子产品显示屏,还可以应用于3D眼镜、防眩光太阳镜等。公司董事长为张建军。

重仓三利谱的前十大基金见下表:

其中持有数量最多的基金为信澳新能源产业股票,目前规模为148.83亿元,最新净值4.477(9月9日),较上一交易日下跌0.47%,近一年下跌17.93%。该基金现任基金经理为冯明远。

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

三利谱(SZ002876):

智通财经APP讯,三利谱(002876.SZ)发布公告,公司成功入选深圳市2021年度“专精特新”中小企业名单,并取得了深圳市工业和信息化局颁发的《深圳市“专精特新”中小企业证书》,有效期自2022年6月28日至2025年6月28日。 该公司表示,公司... 网页链接

三利谱(SZ002876):

三利谱:关于公司取得专精特新中小企业证书的公告 网页链接

冯巴Cory:

MRVR今天反弹,涨幅最大的是新的机械可变焦题材兆威机电(SZ003021) 之前隐隐感觉会领涨,研究了一下感觉估值不太便宜,空间也看不太清楚就放弃了。立讯精密(SZ002475) 三利谱(SZ002876) 对于立讯,业务一体两翼,汽车电子和mr都是明年我最看好的赛道。

粲然一笑2021:

![[大笑]](http://js.xueqiu.com/ugc/images/face/emoji_02_laughing.png)

天猫PICO旗舰店PICO4已经开启抢先预订,看这可选型号,应该没有pro的型号,符合我之前预计发布会后pro要延后上市。管他的,先下个单歌尔股份(SZ002241) 三利谱(SZ002876) 兆威机电(SZ003021)

索巴奇研社:

三利谱(SZ002876) 兆威机电(SZ003021) 郭明錤: iPhone 14 首周末在线预购调查与分析

(根据Apple在主要市场在线商店的交货时间)

结论:

1) iPhone 14 Pro Max、Pro与两款标准机型的预购结果分别为好、中性与差 (与iPhone 13系列相较)。

2) 虽然iPhone 14系列产品组合改善,且iPhone 14 Pro Max的预购情况优于iPhone 13 Pro Max,但目前预购结果对Apple是中性的。目前尚不清楚Apple是否会提高 Pro机型的出货预测,但iPhone 14和14 Plus (占整体iPhone 14出货比重约45%) 砍单的可能性正在增加。

3) 建议投资者近期关注Pro机型的主要受益者,因Pro机型的更多出货分配和更高零组件价格,Pro机型主要受益者可能会在1Q23淡季不淡。对于不是Pro机型主要受益者的供货商,iPhone事业的营收可能将在9月或10月开始显著下降。

调查与分析:

1) 超过4周的交货时间可能反映良好的需求,而iPhone 14 Pro Max与14 Pro的交货时间都超过4周 (Pro Max/Pro大约为6/5周)。

2) iPhone 14和14 Plus将在上市当天有现货,反映需求不振。就目前而言,iPhone 14与14 Plus的预购结果比iPhone SE 3和iPhone 13 mini差 (SE 3与13 mini都在1H22 遭遇砍单)。

3) iPhone 14 Plus是iPhone 13 mini的替代品。然而,此新产品预购结果明显低于预期,这意味着Apple今年针对标准机型的产品区隔策略失败。

4) iPhone 14 Pro Max/14 Pro的交货时间略长/差不多 (与iPhone 13 Pro Max/13 Pro相比),iPhone 14/14 Plus机型的交货时间则更短 (与iPhone 13/13 mini相比)。

5) 毫无疑问,Pro机型的预购结果再次证明了Apple在经济恶化的情况下仍然拥有众多忠实和黏着度高的客户,但这并不意味着Apple会立即增加Pro 机型的订单。Apple是否会增加Pro订单取决于经济衰退期间,Pro机型的强劲需求能持续多久。

6) 如果iPhone 14与14 Plus在发售后需求没有改善,则Apple可能会在数周内下调iPhone 14和14 Plus的11月与之后的出货预测。

7) 根据目前的预购结果,iPhone 14 Pro机型的强劲需求可能将至少持续到11月。但假设Apple之后没有增加 iPhone Pro 的订单,在这种情况下,iPhone 14与14 Plus的潜在砍单可能会抵消因更佳iPhone 产品组合 (iPhone ASP提升) 在4Q22末或1Q23对Apple带来的营收成长。

8) 建议投资者近期关注Pro机型的主要受益者,受益于Pro机型的更多出货分配和更高零组件价格,Pro机型受益者可能会在1Q23淡季不淡。对于不是Pro机型主要受益者的供货商,iPhone事业的营收可能将在9月或10月开始显著下降。

东北粮满仓:

![[笑哭]](http://js.xueqiu.com/ugc/images/face/emoji_34_laughcry.png)

三利谱(SZ002876)三元九运,2024年进入火运,预示创新电子产品会火爆,未来元宇宙入口的XR,迎来高速发展

板块下注:

三利谱(SZ002876)来了

涛涛16888:

三利谱(SZ002876)各行业实时纪要关注: "调研价值 "

Q:后续手机订单减弱是否会对后续稼动率形成较大压力?

A:Q2 和 Q1 市场行情差不多,手机订单虽有减弱,但整体下滑没那么多。像光明产线去年基本全是手机,今年手机订单没有很满,所以调整到了一些如 IT/电视类产品的订单,所以Q1 毛利有下滑。Q2 预计手机订单没有明显恢复,综合考量 Q2 跟 Q1 业务差不了太多。单从4 月来看产能稼动率还比较满,5 月受材料供给影响,合肥线稼动率没那么满,但整体预计对收入和利润影响不会太大。6 月预计龙岗能做到六七成的稼动率,如果预期顺利能基本抵消 5 月的影响。整体看 Q2 业绩会略优于 Q1。

Q:当前阶段龙岗的稼动率水平?

A:Q1 大概五成左右,因为材料延迟原因 5 月份大概不到五成,6 月份预期六七成左右。目前龙岗仍以电视产品为主,未来规划是一半手机一半IT 产品。

Q:了解到五成稼动率基本是盈亏平衡线,Q2 龙岗五成稼动率对利润是否有影响?

A:Q1 龙岗盈利较微薄,大概不到 100 万。二季度目前不好说,主要看 6 月数据能够弥补 4-5 月稼动率不足的影响,目前了解到应该可以平衡。6 月到六七成基本是电视为主,以及一些笔电/Pad 等 IT 订单。

Q:光明之前手机偏弱,以 IT/TV 为主,后续怎么看 IT 市场偏弱?

A:手机目前已经做到全球 10-15%的市占率,订单虽有减少但整体份额下降不多,总体份额可能还有提升。笔电/电视之前份额技术占比很小,预计份额都会有提升,整体来看影响不大,主要在于公司前期也采取了一些提升份额的措施,比如降价去竞争份额等,从 Q1 数据能体现,在市场较弱情况下公司还是能保持较好的增长。

Q:下半年莆田车载线的验证进展?上量节奏如何?

A:车载这一块黑白类燃料系产品已经批量供货,比如仪表盘温度显示等;TFT 系产品还在客户端认证,因为温度、持久性等车规要求比较高,目前产品已经能达到 95 摄氏度、750 小时的标准,客户要求大概跟海外标准看齐,大概 100 摄氏度、1000 小时,目前还在认证, 预计今年能完成。Q2 莆田线投产预计节奏没那么快,前期认证+良率爬升等可能会慢一些, 预计会逐步上量,前期会用电视/IT 产品去爬坡,预计后续车载全部满产要 2-3 年时间,满产规划 600 万平米产能,涉及旧线改造,比较轻资产。

Q:莆田600万平米大概对应多少收入?单价如何?

A:价格目前没有了解,但毛利率很高,预计能到 60-70%左右。

Q:Pancake 方案中公司的角色定位?竞争对手有哪些?

A:AR/VR 目前仍在跟下游客户验证,直接对接的有 GE、LX、OFG 等,后面量暂时还不太好讲,顺利的话 H2 会有样品或者小批量出货。客户希望节奏快一点,但是整体产品膜材精度要求很高,快速放量存在难度。竞争对手目前了解到只有台湾力特,公司这边有技术储备。

Q:AR/VR 业务的前期沿革?

A:了解市场后公司做了相关研发布局,会有单独的设备去做比较高端的光学膜材,主要是偏光片+几层膜材贴合在一起的一个产品,对 QWP 膜要求较高,整体贴合良率可能比较低。设备这一块已经有部分设备进入,但还没有完全采购完。

Q:公司切入 Pancake 光学膜的考量?是否跟偏光片有业务共通性?公司优势如何?

A:AR/VR 眼镜会用到偏光片,并在其上贴合一些高端光学膜材如 QWP 膜,再供给下游。设备端跟偏光片设备有所不同,以前偏光片产线比较大和宽,新型光学膜材大概 A4 纸大小, 后续还会裁切,尺寸大概 3*4 左右。

Q:H2 面板需求边际疲软背景下对后续价格和毛利率的预估?

A:预期相对平稳。产品结构在逐步优化,会优先考虑手机等高毛利率的订单,H1 OLED 产品预计能通过认证,H2 预计会有小批量出货,毛利率比较高,所以整体看毛利率会比较稳定,每条线预计稼动率都会比较好。

Q:Pancake 用到的 QWP 膜自产 or 外购?

A:国外进口,还需要上游专利的授权认证,并非所有厂家都可以进入。

Q:TV 端和小尺寸手机端产品价格差距?未来 TV 产能提升下,维持稼动率盈亏平衡线是否需要提高?

A:五成稼动率平衡线一直 TV 占比比较多,后面改到手机/IT,利润率会更好,平衡线不会有压力。

我二弟天下无敌:

三利谱(SZ002876)

谢谢,第四次差价

拽着尾巴的猴子:

歌尔股份(SZ002241) 三利谱(SZ002876) 韦尔股份(SH603501) 节假日期间海外博主上传了据说为最新quest Pro的产品开箱照片,外观看上去还真挺酷。

这里安利一下韦尔也会成为quest Pro 、pico4的受益方,纳入关注。

猪公主读财报:

陆奇在演讲中说,时代的演进让科研者成为收入最高群体。

宁王曾毓群是中科院物理所博士

第一个判断宁王市值将破万亿的基金经理是去年的公募冠军崔宸龙,新加坡南洋理工大学材料科学与工程博士

在钠电池研发领域可能超越宁德时代团队的中科海纳团队,创始人胡勇胜也是中科院物理所博士

这么来看,我并非技术出身,在pancake光学方案如火如荼的当下后知后觉,并不意外。

pancake光学方案受到广泛关注后,偏光片企业三利谱、深纺织成为市场的焦点。

但我想说的是,从Meta 收购的Oculus Quest

第一代产品在2019年5月上市至今,菲涅尔透镜在VR领域的规模化发展才走过了3年的光景。

一项技术以及技术背后的产线投资,生命周期这么短,技术迭代这么快,每次技术路径变革都都创造新的赛点,都给企业带来兴衰大考,这样的生意属性,真的令人后背发凉。

三利谱2017年上市,肩负着偏光片国产替代的荣光,目前100亿的市值,看起来想象力无限。

XR专业研究机构维深wellsenn预测“VR光学到2030年可以达到500亿元市场规模”,这是不是一家偏光片企业可以赢得的大未来?三利谱有没有机会成为下一个歌尔呢?

三利谱2017年上市,比歌尔晚了9年。和歌尔的发展呈现这些相似和不同:

相似:

1.歌尔从声学元件细分领域切入,三利谱从光学元件细分领域切入;

2.二者的业务都需要很大的资本开支,以至于二者的自由现金流都呈现经常为负的状态;

3.二者都体现制造业资本架构特点:股价驱动力为营收和利润的增长,而非自由现金流的突出表现。

4.歌尔业务在高端VR产品中市占率超过80%,苹果和META的业务波动和供应商调整对歌尔影响很大;三利谱成为歌尔供应商,也会体现一定的大客户依赖的特点。除此之外,三利谱偏光片的上游原料在日韩手里,净利润的空间也不大。

不同:

1.三利谱的基础业务,偏光片已经没有太大的行业增量,但进口替代的潜力比较大,按照三利谱创始人答ICT服务机构爱集微访问时表示,到2025年,三利谱的产能要达到1.6亿平米(可以看出,三利谱未来几年还会面临比较大的固定资产投资及折旧),产品覆盖小尺寸、IT、TV 类及车载市场。这是三利谱2021年年底产能的5倍+。

按照产能扩大后降价竞争毛估(三利谱创始人提到要降价),偏光片进口替代为三利普带来的收入增量,保守点估计,应该有2、3倍。

2.歌尔为VR头显做整机代工,三利谱提供光学模组里的一部分(这里面又有两个问题:第一,在pancake方案中,反射式偏光片和相位延时片等关键材料仍被海外大厂垄断,偏光片价值增量有限;第二,如果三利谱做全部,歌尔只做光学模组组装吗?歌尔布局光学的意义是什么?)

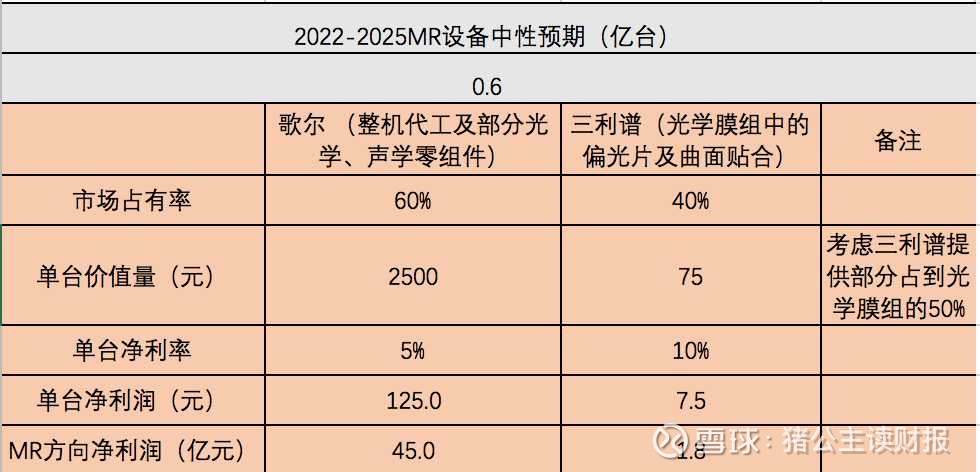

我做了一点基本假设和利润框算:

图片来源:维深

图片来源:维深

按照pancake光学3年内(有没有可能pancake技术的生命周期就是这么长,据维深的研究,目前前沿的光学方案还有英伟达全息波导、EM3光学成像系统NEO-M,媒体报道称苹果研发的新一代OLED是不需要偏光片的)

业务增长按照MR头显

3年乐观预期1.5亿,中性预期6000万

由上可见,在中性预期下,VR光学业务三利谱带来的业绩增量不算很大,2个亿左右。

数据来源:民生证券

所以,如果VR产品如果不出现超预期的增长,三利谱的核心增长逻辑还是在进口替代的叙事逻辑下(从2021年的3000万平米到2025年的1.6亿平米,车载偏光片毛利率55%)

歌尔上市以后的累积涨幅达到了39倍,如果复盘歌尔的成长,消费电子红利是一个大的背景,大客户一直在,是一个重要支撑,歌尔2013年开始在VR领域做布局,到今天也是10年磨一剑。

三利谱所在的偏光片进口替代机会和VR光学机会为三利谱提供了一个利润基本盘,能够做一些产品序列的提前规划(新旧产品断档的警钟典型汇顶科技),应对常年的技术迭代、资本开支、固定资产折旧。如果产能扩张和销售能顺利实现,有机会实现3年5倍以上的利润成长。

股票

MORE>

- 最近发表

- 标签列表

-

-

SZ300404 SH603551 SZ002748 SZ002084 SZ002275 SZ000631 SH603779 SH600167 SZ002116 SH601098 SZ002256 SH603277 SH603662 SZ002186 SZ300521 SH688276 SZ002621 SZ002265 SH603737 SZ003020 SZ300627 SH603617 SH688121 SZ300066 SZ300382 SH605090 SZ300990 SZ000037 SZ300323 SH603079 SZ002025 SH600938 SH600461 SH600566 SZ002950 SH688700 SZ002617 SH688226 SH688107 SZ002909 SZ300629 SH600551 SZ300492 SH600309 SZ300943 SZ300196 SZ300673 SH688389 SH600871 SH600674